Perspectives du marché des esters dibasiques :

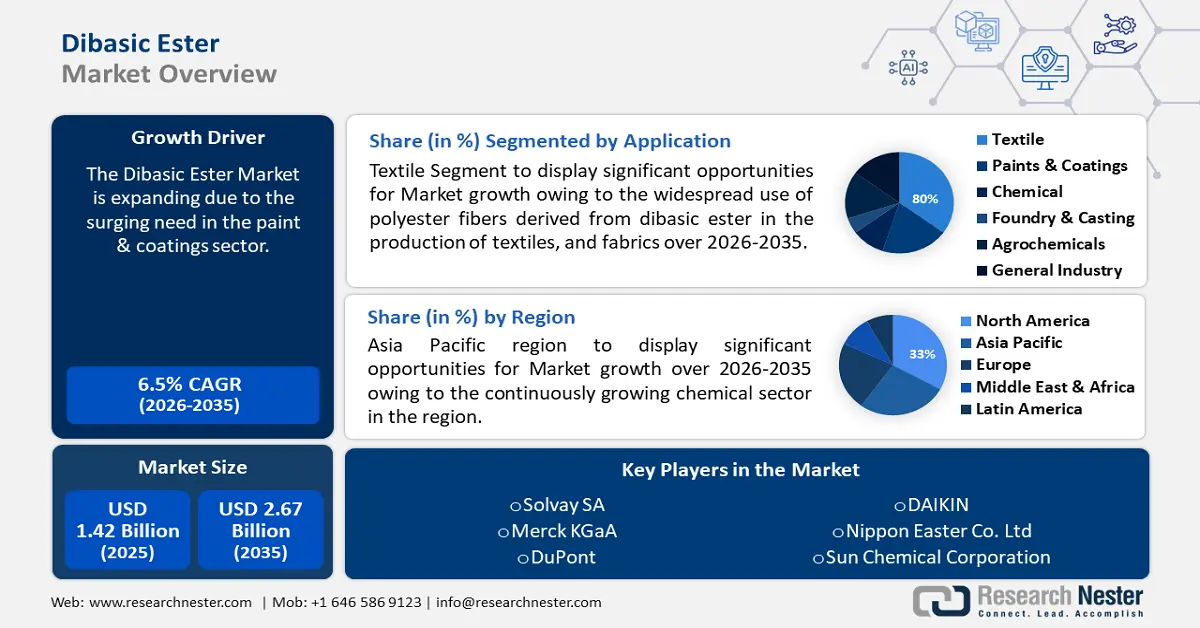

Le marché des esters dibasiques était estimé à 1,42 milliard USD en 2025 et devrait dépasser 2,67 milliards USD d'ici 2035, enregistrant un TCAC de plus de 6,5 % sur la période de prévision (2026-2035). En 2026, la taille de l'industrie des esters dibasiques est estimée à 1,5 milliard USD.

L'utilisation des esters dibasiques est stimulée par le besoin croissant de solvants à faible teneur en COV et respectueux de l'environnement dans diverses applications. Les industries recherchent activement des substituts réduisant leur impact sur la qualité de l'air, les gouvernements et les agences environnementales imposant des contrôles plus stricts sur les émissions de COV. En 2022, les États-Unis ont rejeté environ 11,9 millions de tonnes de composés organiques volatils (COV).

Par ailleurs, le marché des esters dibasiques devrait connaître une croissance prochaine grâce aux progrès constants de l'industrie et au lancement de nouveaux produits répondant aux besoins changeants des consommateurs. Afin d'améliorer les performances des esters dibasiques, d'élargir leur utilisation et de créer de nouvelles formulations, les acteurs de l'industrie financent des initiatives de recherche et développement.

Clé Ester dibasique Résumé des informations sur le marché:

Points forts régionaux :

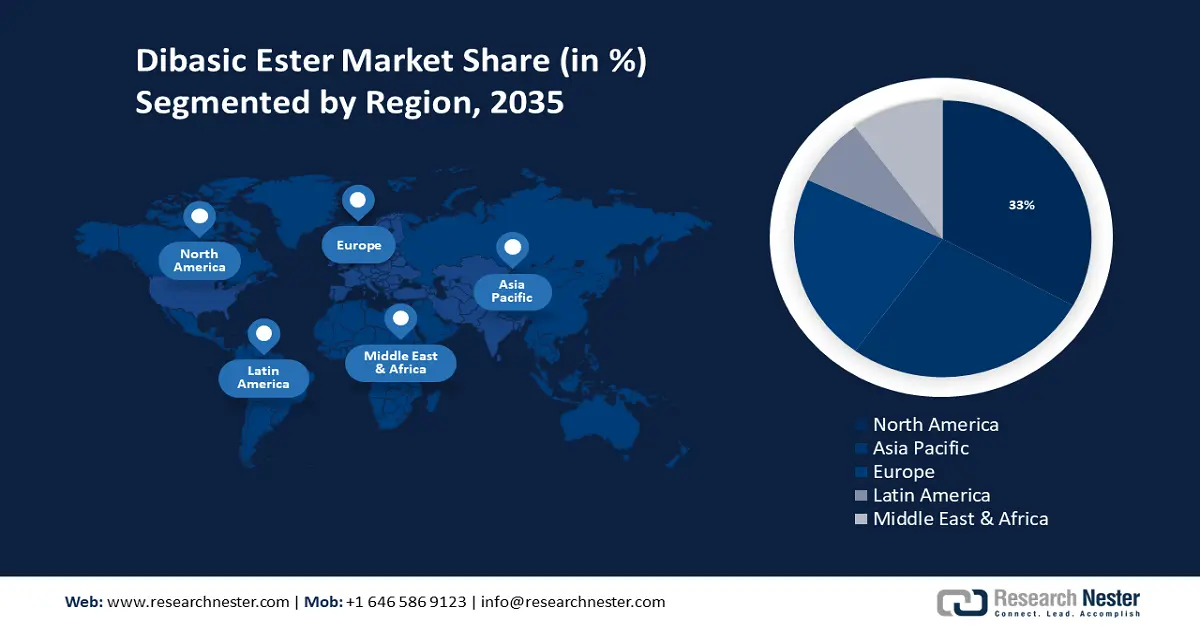

- Le marché des esters dibasiques (DBE) en Asie-Pacifique devrait atteindre 33 % de parts de marché d'ici 2035, grâce à l'essor du secteur chimique, notamment dans les secteurs du plastique, de l'agroalimentaire et des soins personnels.

- Le marché nord-américain devrait atteindre 27 % de parts de marché d'ici 2035, grâce à l'adoption croissante des dérivés d'esters dans les industries du textile, des cosmétiques et de l'agroalimentaire.

Analyses sectorielles :

- Le segment textile du marché des esters dibasiques devrait représenter 35 % du marché d'ici 2035, grâce à l'utilisation généralisée des fibres de polyester dans les textiles et les tissus.

- Le segment textile du marché des esters dibasiques devrait représenter 35 % du marché d'ici 2035, grâce à l'utilisation généralisée des fibres de polyester dans les textiles et les tissus.

Principales tendances de croissance :

- Besoins croissants dans le secteur des peintures et revêtements

- Utilisation croissante de produits agrochimiques

Défis majeurs :

- Difficultés réglementaires

Acteurs clés :Solvay SA, Merck KGaA, Prasol Chemicals Pvt. Ltd., Huntsman International LLC, The Dow Company, DAK Americas, BASF SE, CEM Corporation.

Mondial Ester dibasique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,42 milliard USD

- Taille du marché 2026 : 1,5 milliard USD

- Taille du marché projetée : 2,67 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 33 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des esters dibasiques :

Moteurs de croissance

Besoin croissant dans le secteur des peintures et revêtements : en raison de sa faible volatilité, de son fort pouvoir solvant et de son respect de l'environnement, l'ester dibasique est fréquemment utilisé comme solvant dans l'industrie des peintures et revêtements. La demande en peintures et revêtements est stimulée par l'expansion des secteurs de la construction et de l'automobile, qui accroît le besoin en esters dibasiques. En 2022, on comptait 1,4 milliard d'automobiles immatriculées et 57 millions de véhicules particuliers fabriqués dans le monde.

Utilisation croissante des produits agrochimiques : l'ester dibasique est utilisé comme solvant dans la formulation des pesticides, des herbicides et autres produits agrochimiques. La demande en produits agrochimiques augmente en raison de la demande croissante de produits agricoles pour nourrir la population mondiale, ce qui stimule également l'expansion du marché des esters dibasiques. Selon la FAO, l'utilisation mondiale d'herbicides avoisinait 1,4 million de tonnes en 2020, tandis que la consommation de fongicides et de bactéricides était respectivement d'environ 606 000 et 471 000 tonnes.

Besoin en nettoyage industriel : En raison de sa faible toxicité et de son fort pouvoir solvant, l'ester dibasique est utilisé comme solvant dans les applications de nettoyage industriel. La demande en esters dibasiques augmente en raison de l'expansion du secteur industriel, notamment dans les pays émergents où les solutions de nettoyage industriel sont très demandées.

Utilisation croissante des produits pharmaceutiques – Dans le secteur pharmaceutique, les médicaments sont formulés à partir d'esters dibasiques comme solvants. La demande en esters dibasiques dans ce secteur est stimulée par l'incidence croissante des maladies et la demande croissante de produits pharmaceutiques. L'industrie pharmaceutique a connu une croissance significative au cours des 20 dernières années, avec des ventes mondiales estimées à 1 480 milliards de dollars en 2022.

Défis

Difficultés réglementaires : Il peut être difficile pour les fabricants de DBE de se conformer aux exigences réglementaires, telles que les normes de sécurité et les restrictions environnementales. La fabrication, la commercialisation et l'utilisation du DBE peuvent être impactées par la modification des lois existantes ou l'adoption de nouvelles lois.

D'autres solvants aux propriétés solvantes comparables, comme les éthers de glycol, les cétones et les solvants aromatiques, concurrencent le BE. Pour être compétitifs, les fabricants doivent distinguer le DBE et démontrer ses performances supérieures ou ses avantages environnementaux.

Les peintures et revêtements, les produits agrochimiques et les médicaments comptent parmi les secteurs qui ont subi des perturbations de leur chaîne d'approvisionnement et des effets sur la demande en raison de l'épidémie de COVID-19. Ces secteurs sont des utilisateurs clés de DBE. Leur relance post-pandémique pourrait avoir un impact sur la demande de DBE.

Taille et prévisions du marché des esters dibasiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

1,42 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,67 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des esters dibasiques :

Analyse du segment d'utilisation finale

En fonction de l'utilisation finale, le segment textile du marché des esters dibasiques (DBE) devrait représenter 35 % du chiffre d'affaires au cours de la période de prévision. Cela s'explique par l'utilisation généralisée des fibres de polyester, dérivées de polymères d'esters, dans la production de textiles et de tissus pour l'habillement, l'ameublement et les applications industrielles. Les matériaux en polyester sont faciles à entretenir grâce à leur excellente résistance aux plis et à leur grande résistance aux couleurs. Ces matériaux offrent également une excellente imprimabilité, permettant des motifs durables et colorés. La quantité de fibres de polyester produite dans le monde en 2022 s'élevait à 63,3 millions de tonnes. Depuis 1975, année où 3,37 millions de tonnes de fibres de polyester ont été produites dans le monde, ce chiffre indique une croissance notable de la production mondiale de polyester.

Analyse des segments d'applications

D'après les applications, le segment des décapants pour peinture sur le marché des esters dibasiques devrait représenter la plus grande part de chiffre d'affaires au cours de la période de prévision. La multiplication des lois interdisant l'utilisation de produits chimiques dangereux dans les décapants, notamment le chlorure de méthylène, a accru la demande de substituts plus sûrs, comme l'ester dibasique. L'adoption du DBE est également influencée par la pression réglementaire visant à limiter les émissions de composés organiques volatils (COV), car sa teneur en COV est inférieure à celle de certains autres solvants. Comparé à des solvants plus dangereux comme le chlorure de méthylène, associé à des problèmes de santé majeurs, l'ester dibasique est considéré comme plus sûr. Son utilisation dans les formules de décapants pour peinture est de plus en plus fréquente, en raison de la tendance vers des alternatives plus sûres et plus écologiques. Polyvalent, le DBE peut être appliqué sur des supports en pierre, en métal et en bois. Son utilisation croissante dans l'industrie est en partie due à son efficacité sur diverses surfaces. Le besoin et la compréhension de produits écologiques sont en hausse. Parce que le DBE est plus respectueux de l’environnement que les autres solvants en raison de sa biodégradabilité et de son impact réduit sur la qualité de l’air, les décapants de peinture l’utilisent.

Notre analyse approfondie du marché mondial des esters dibasiques comprend les segments suivants :

Type de produit |

|

Applications |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des esters dibasiques :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait dominer la part des revenus majoritaire de 33 % d'ici 2035. La demande d'esters dibasiques en Asie du Sud devrait augmenter au cours de la période projetée en raison du secteur chimique en croissance continue de la région. Les esters sont des produits chimiques essentiels utilisés dans de nombreuses industries différentes comme plastifiants, solvants et additifs alimentaires. La demande d'esters a augmenté en raison de l'expansion des industries telles que les plastiques, la transformation des aliments et les cosmétiques dans la région. En raison de l'importance de la Chine dans l'industrie chimique mondiale, cette augmentation est due à la fois aux exportations et à la consommation locale. Dans l'industrie des soins personnels également, les esters sont essentiels. En raison de la croissance de la classe moyenne chinoise et de l'augmentation de l'argent disponible, les esters sont de plus en plus demandés dans les secteurs des aliments transformés et des soins personnels.

Aperçu du marché nord-américain

Le marché des esters dibasiques devrait représenter la deuxième part de marché, soit environ 27 % du chiffre d'affaires, au cours de la période de prévision. L'adoption croissante de dérivés d'esters tels que les polyesters, ainsi que leur utilisation croissante dans les textiles industriels, les tissus, les articles de bureau, les produits de consommation, les emballages et l'isolation électrique, sont quelques-uns des facteurs qui devraient soutenir la croissance du marché aux États-Unis au cours de la période de prévision. La disponibilité d'une large gamme d'esters est un autre facteur contribuant à cette croissance. La croissance de l'industrie manufacturière est un autre facteur influent. Au cours de la période de prévision, l'utilisation croissante d'esters dans les cosmétiques tels que les produits pour les lèvres, les teintes et les fards à joues, ainsi que dans les produits de beauté tels que les gels douche, les après-shampoings et les shampoings, devrait stimuler la croissance du marché. On s'attend également à ce que les besoins importants en esters de l'industrie agroalimentaire soutiennent la croissance du marché des esters dibasiques aux États-Unis.

Acteurs du marché des esters dibasiques :

- DuPont

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Solvay SA

- Merck KGaA

- Prasol Chemicals Pvt. Ltd.

- Huntsman International LLC

- Optimus Technologies

- La société Dow

- DAK Amériques

- BASF SE

- Société CEM

Développements récents

- Merck, leader mondial des sciences et technologies, a annoncé aujourd'hui un accord de licence avec Inspirna, Inc. (New York, NY) pour l'omépénaclide (RGX-202), un inhibiteur oral de pointe du canal de transport de la créatine SLC6A8, et des composés de suivi ciblant SLC6A8. Un essai de phase II évalue actuellement l'omépénaclide comme traitement potentiel de deuxième intention du cancer colorectal métastatique ou avancé avec mutation du gène RAS (CCRm).

- Les flottes clientes du Chevron Renewable Energy Group dans le Massachusetts, l'Iowa et Washington DC augmentent la quantité de B100 (100 % biodiesel) utilisée dans leurs véhicules. En collaborant avec Optimus Technologies, REG aide les flottes à atteindre des objectifs de quasi-zéro émission et de développement durable. Aujourd'hui, le biodiesel est un substitut plus propre et largement accessible au diesel pétrolier. Compatible avec les infrastructures existantes, il peut être utilisé dans tout moteur diesel. Il est généralement mélangé à 20 %, ou B20. La nouvelle technologie d'Optimus permet d'utiliser le biodiesel sous forme de B100.

- Report ID: 5924

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Ester dibasique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.