Perspectives du marché de l'utilisation du dioxyde de carbone :

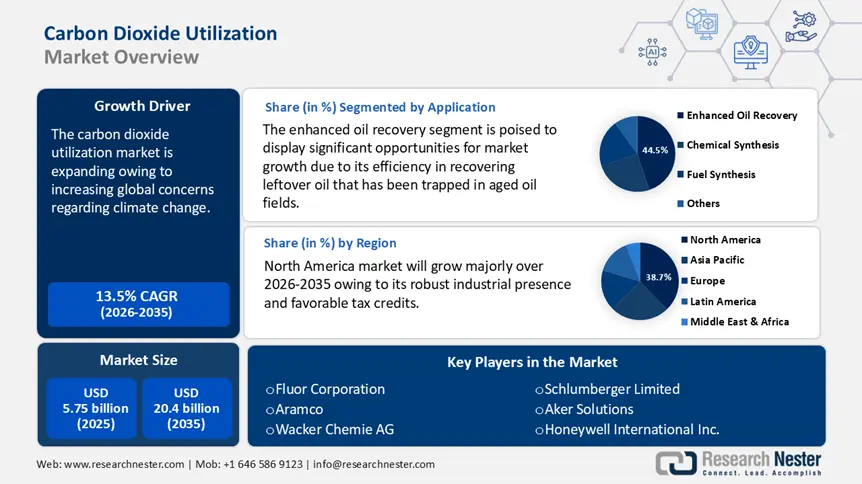

Le marché de l'utilisation du dioxyde de carbone représentait plus de 5,75 milliards USD en 2025 et devrait dépasser 20,4 milliards USD d'ici 2035, avec un TCAC de plus de 13,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de l'utilisation du dioxyde de carbone est estimée à 6,45 milliards USD.

Le marché mondial de l'utilisation du dioxyde de carbone devrait connaître une croissance significative en raison des préoccupations mondiales croissantes concernant le changement climatique. Les acteurs recherchent activement des solutions alternatives pour atténuer la hausse des niveaux de dioxyde de carbone dans l'atmosphère. Le Budget Carbone Mondial a révélé que les émissions de CO2 devraient passer de 40,6 milliards de tonnes en 2021 à 41,6 milliards de tonnes en 2024. Ce chiffre comprend 37,4 milliards d'émissions de CO2 fossiles, le reste provenant du changement d'affectation des terres (déforestation). L'utilisation du CO2 comme matière première dans divers processus industriels et produits du quotidien gagne du terrain à l'échelle mondiale. L'Agence internationale de l'énergie (AIE) a indiqué que le secteur des engrais utilise actuellement environ 230 millions de tonnes (Mt) de CO2 par an, principalement pour la récupération assistée du pétrole (80 Mt) et la production d'urée (130 Mt) par des voies d'utilisation directe.

Parmi les principales applications du dioxyde de carbone figurent la fabrication de carburants tels que le méthanol, le gaz de synthèse, les matériaux de construction comme le béton et le ciment, la production de plastique et de polymères, ainsi que l'industrie agroalimentaire. Le remplacement des combustibles fossiles dans ces secteurs peut grandement contribuer à la décarbonation de nombreuses industries, car le dioxyde de carbone peut constituer une source de carbone abordable. L'augmentation des financements publics et privés destinés aux entreprises de ce secteur reflète l'intérêt croissant pour les technologies de conversion du CO2. L'utilisation du CO2 pour les carburants d'aviation et les matériaux de construction durables augmente en raison des objectifs et des exigences des entreprises en matière de carburants et de matériaux à faibles émissions.

L'AIE a révélé que près de 500 millions de dollars américains ont été investis à l'échelle mondiale dans des startups spécialisées dans l'utilisation du CO2 en 2023, soit près de la moitié des investissements en capital-risque dans le CCUS. Avec plus de 80 % du total des investissements sur la période 2015-2023, les entreprises nord-américaines dominent le marché. Bien que les usines de captage à grande échelle soient principalement utilisées pour la production de carburant, les investissements sont répartis équitablement entre les autres filières d'utilisation : les carburants représentent environ un tiers du total, les produits chimiques 40 % et les matériaux de construction 25 %.

Clé Utilisation du dioxyde de carbone Résumé des informations sur le marché:

Points forts régionaux :

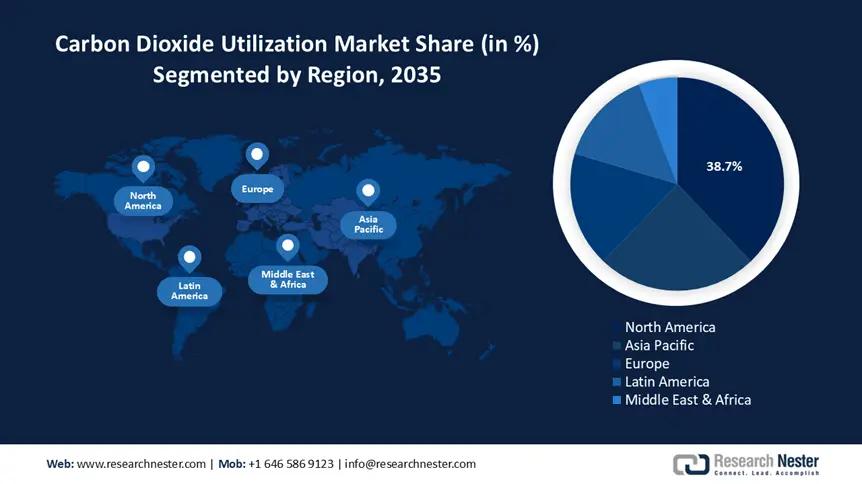

- L'Amérique du Nord domine le marché de l'utilisation du dioxyde de carbone avec une part de marché de 38,7 %, grâce à une forte présence industrielle et à une réglementation favorable au captage du carbone, ce qui soutiendra la croissance entre 2026 et 2035.

- La région Asie-Pacifique devrait connaître une croissance significative du marché de l'utilisation du dioxyde de carbone entre 2026 et 2035, grâce à l'attention croissante des gouvernements pour la durabilité environnementale.

Analyses sectorielles :

- Le secteur Pétrole et Gaz devrait atteindre une part de marché significative d'ici 2035, grâce à l'utilisation du dioxyde de carbone dans la récupération assistée du pétrole et à son rôle dans les services de gestion du carbone pour générer de nouveaux revenus grâce aux infrastructures de séquestration.

- Le secteur EOR devrait atteindre une part de marché de 44,5 % d'ici 2035, grâce à l'efficacité du dioxyde de carbone dans la récupération assistée du pétrole des gisements anciens, augmentant les taux de récupération jusqu'à 15 %.

Principales tendances de croissance :

- Popularité croissante dans divers secteurs

- Fiscalité et financements gouvernementaux avantageux

Défis majeurs :

- Investissement plus important

- Cadres rigoureux et maturité technologique

- Acteurs clés :Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

Mondial Utilisation du dioxyde de carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,75 milliards USD

- Taille du marché 2026 : 6,45 milliards USD

- Taille du marché projetée : 20,4 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 13,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 38,7 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de l'utilisation du dioxyde de carbone :

Moteurs de croissance

- Popularité croissante dans divers secteurs : Le dioxyde de carbone devient de plus en plus nécessaire pour les industries gazière et pétrolière, ainsi que pour l’augmentation des opérations de récupération du pétrole. Les émissions de dioxyde de carbone augmentent en raison de l’industrialisation rapide du monde. L’Organisation des Nations Unies pour le développement industriel a indiqué qu’une reprise post-pandémique était illustrée par la croissance de 2,3 % des secteurs industriels mondiaux, notamment l’industrie manufacturière, l’exploitation minière, l’énergie, l’approvisionnement en eau, la gestion des déchets et d’autres services publics. Ce dynamisme est principalement dû au secteur manufacturier, qui a progressé de 3,2 %, tandis que le secteur minier et des services publics, qui représente la majeure partie de l’économie des pays à faible revenu, a reculé de 0,9 %.

De plus, l’hydrogène peut être transformé en un carburant plus simple à manipuler et à utiliser, comme le carburant d’aviation, grâce au carbone contenu dans le CO2. En tant que matière première pour les produits chimiques et les polymères, le CO2 peut également jouer le rôle de combustible fossile. La réaction du CO2 avec des minéraux ou des flux de déchets, comme les scories de fer, pour créer des carbonates destinés aux matériaux de construction est une méthode moins énergivore. - Fiscalité et financements gouvernementaux avantageux : Les incitations fiscales telles que les crédits carbone et les déductions pour les investissements dans le captage du carbone réduisent la charge financière des entreprises qui adoptent ces technologies. Par exemple, le crédit d'impôt 45Q pour le CCUS, qui encourage l'utilisation du CO2 en offrant des crédits d'impôt actuellement évalués à 60 USD par tonne de CO2 utilisée, a été considérablement augmenté dans le cadre de la loi américaine de 2022 sur la réduction de l'inflation. Dans le même ordre d'idées, l'Union européenne a approuvé la proposition ReFuelEU Aviation en avril 2023, qui impose des obligations de mélange pour les carburants synthétiques destinés à l'aviation. Ces mandats passeront de 0,7 % en 2030 à 28 % en 2050. Par ailleurs, l'appel à projets à grande échelle du Fonds européen pour l'innovation de 2022 a sélectionné cinq projets CCU à grande échelle ciblant les carburants synthétiques. De plus, les financements publics sous forme de subventions, d'aides et de soutien à la recherche contribuent à atténuer les risques liés à l'innovation et à intensifier les efforts en matière de captage, d'utilisation et de stockage du carbone (CCUS). Par exemple, le Programme de développement et de démonstration des technologies énergétiques du Danemark a accordé environ 3 millions de dollars à deux projets en juin et décembre. De même, la Corée du Sud, pays participant à la Mission Innovation, s'est fixé comme objectif d'atteindre la neutralité carbone d'ici 2050. Le gouvernement a annoncé en avril qu'il investirait jusqu'à 1,2 milliard de dollars dans le développement des technologies CCUS et l'évaluation des ressources de stockage du CO2.

Défis

- Investissement plus important : la mise en place d'infrastructures permettant l'utilisation du dioxyde de carbone nécessite des investissements initiaux importants. Ces investissements couvrent les coûts initiaux d'achat des équipements nécessaires au captage du carbone à partir de sources ponctuelles, au transport par pipeline et à sa transformation finale en divers produits en aval. Pour les innovations qui en sont encore aux premières phases de développement et de commercialisation, l'intensité capitalistique est considérablement plus élevée. Pour réduire les coûts de production et faciliter l'expansion de nouvelles filières d'utilisation du CO2, notamment sa conversion en carburants, produits chimiques, ciment et boissons gazeuses, d'importantes dépenses en recherche et développement sont nécessaires.

- Cadres rigoureux et maturité technologique : L'absence de cadres législatifs et politiques solides facilitant l'utilisation de la technologie CCU constitue un obstacle majeur. Pour encourager l'investissement dans les technologies CCU, des politiques efficaces sont nécessaires, telles que des incitations fiscales, des subventions ou des crédits carbone. De plus, de nombreuses technologies CCU n'ont pas encore été validées à grande échelle et sont encore au stade pilote ou de développement. De nombreux obstacles logistiques et technologiques entravent le passage du stade de laboratoire ou d'initiative pilote à celui d'exploitation industrielle.

Taille et prévisions du marché de l'utilisation du dioxyde de carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de base (2025) |

5,75 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

20,4 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de l'utilisation du dioxyde de carbone :

Application (récupération assistée du pétrole, synthèse chimique, synthèse de carburant, autres)

Le segment de la récupération assistée du pétrole (RAP) devrait représenter plus de 44,5 % du marché de l'utilisation du dioxyde de carbone d'ici fin 2035. L'efficacité de cette méthode pour récupérer le pétrole résiduel piégé dans les anciens champs pétroliers stimule la croissance de ce segment. Le dioxyde de carbone supercritique est très efficace pour réduire la viscosité du pétrole et augmenter la pression du réservoir lorsqu'il est injecté dans des réservoirs approchant la fin de l'épuisement primaire. Cela permet de pomper de plus grandes quantités à la surface.

De nombreux essais sur le terrain ont démontré que la RAP au dioxyde de carbone augmentait les taux de récupération des actifs matures de 10 à 15 % du pétrole initialement en place. De ce fait, elle constitue un choix judicieux pour les exploitants souhaitant retarder l'abandon des champs et prolonger la durée de vie productive des infrastructures actuelles. L'utilisation de la récupération assistée du dioxyde de carbone (RAP) devrait augmenter à l'échelle mondiale, le secteur pétrolier et gazier accordant une priorité accrue à l'optimisation de la valeur des actifs dans le cadre de la transition énergétique.

Utilisateur final (pétrole et gaz, production d'électricité, sidérurgie, chimie et pétrochimie, autres)

Le segment du pétrole et du gaz sur le marché de l'utilisation du dioxyde de carbone devrait gagner une part significative au cours de la période étudiée. Cette croissance du segment ouvre des opportunités dans divers segments de la chaîne de valeur. Les activités de ce secteur génèrent d'importantes quantités de dioxyde de carbone utilisables, notamment dans les applications de récupération assistée du pétrole, tout en étant le premier producteur industriel mondial d'émissions. De plus, les sociétés pétrolières et gazières voient des opportunités commerciales dans l'offre de services de gestion du carbone à d'autres secteurs lourds. Elles souhaitent fournir des plateformes intégrées de captage et de stockage du carbone aux clients des secteurs des services publics, de l'industrie manufacturière et de l'agriculture en s'appuyant sur une expertise clé en matière d'infrastructures de transport et de séquestration du carbone créées pour la RAP. L’obtention d’accords à long terme pour l’élimination du dioxyde de carbone constitue une nouvelle source de revenus. L'implication active de l'industrie dans les solutions durables pourrait être rendue possible par l'utilisation globale du carbone.

Notre analyse approfondie du marché mondial de l'utilisation du dioxyde de carboneinclut les segments suivants :

|

Application |

|

|

Technologie |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'utilisation du dioxyde de carbone :

Statistiques du marché nord-américain

L'Amérique du Nord devrait représenter plus de 38,7 % des revenus du marché de l'utilisation du dioxyde de carbone d'ici 2035. Grâce à sa forte présence industrielle et à une réglementation gouvernementale avantageuse qui soutient les technologies de captage, d'utilisation et de stockage du carbone dans la région, l'Amérique du Nord est le leader mondial du marché de l'utilisation du dioxyde de carbone. Depuis 2010, les États-Unis, leader des projets de récupération assistée du carbone (RAP) au CO₂, ont accru la majeure partie de leurs capacités de captage, d'utilisation et de stockage du carbone (CUSC). Les entreprises des secteurs énergivores, notamment l'électricité, le ciment, le pétrole et le gaz, ont été contraintes de mettre en œuvre le CUSC afin de réduire leur empreinte carbone en raison de lois environnementales strictes. L'Amérique du Nord constitue un marché attractif pour l'utilisation du dioxyde de carbone en raison de l'abondance de réservoirs naturels pour la séquestration du CO.

De plus, la mise en œuvre de politiques par le gouvernement américain, telles que la loi sur la réduction de l'inflation, a instauré d'importants crédits d'impôt et financements pour promouvoir les technologies de captage et d'utilisation du carbone. Le secteur chimique a également contribué à l'expansion du marché en utilisant le CO₂ dans divers procédés de synthèse, notamment la production de plastiques et d'autres matériaux. De plus, l'innovation dans les projets de captage du carbone, tels que les installations de captage direct de l'air, reflète un engagement plus large en faveur de la réduction des niveaux de CO2 atmosphérique.

De même, l'AIE a indiqué qu'au Canada, les nouveaux projets de construction doivent déclarer leurs émissions et utiliser du béton dont l'intensité d'émissions est inférieure de 10 % à la norme régionale, conformément à la Norme sur le carbone incorporé dans le bâtiment, entrée en vigueur en décembre 2022. De plus, l'engagement du pays à atteindre la neutralité carbone d'ici 2050 a stimulé les investissements dans les technologies de captage et d'utilisation du carbone, propulsant ainsi l'expansion du marché de l'utilisation du dioxyde de carbone.

Analyse du marché Asie-Pacifique

Le marché de l'utilisation du dioxyde de carbone en Asie-Pacifique devrait connaître une croissance significative au cours de la période projetée. L'Asie-Pacifique est actuellement le premier émetteur mondial de carbone en raison d'une industrialisation rapide et d'une réglementation laxiste en matière d'émissions. Par conséquent, les gouvernements régionaux accordent désormais une plus grande attention à la durabilité environnementale. Alors que les fabricants cherchent un compromis entre leurs engagements en matière de lutte contre le changement climatique et leurs objectifs de croissance économique, des pays comme la Chine et l'Inde présentent une offre à forte valeur ajoutée.

En Chine, les grands secteurs industriels, tels que le ciment, l'acier et la chimie, adoptent de plus en plus de méthodes de valorisation du CO2 pour se conformer à des réglementations plus strictes sur les émissions et bénéficier du marché national d'échange de droits d'émission de carbone. De plus, la Chine investit massivement dans la recherche et le développement pour transformer le CO2 en produits de valeur, notamment en carburants synthétiques, en produits chimiques et en matériaux de construction, faisant de ce marché non seulement une priorité environnementale, mais aussi une opportunité économique.

Principaux acteurs du marché de l'utilisation du dioxyde de carbone :

- Fluor Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Aramco

- Wacker Chemie AG

- Schlumberger Limited

- Aker Solutions

- Honeywell International Inc.

- Equinor ASA

- TotalEnergies SE

- ExxonMobil Corporation

Le marché de l’utilisation du dioxyde de carbone est défini par l’existence de concurrents bien établis qui se font concurrence sur la base de percées technologiques, de la qualité des produits et de l’innovation. Les principaux acteurs du marché ont fréquemment recours à des stratégies telles que des fusions, des acquisitions et des expansions pour accroître leur présence sur le marché de l'utilisation du dioxyde de carbone et répondre efficacement à la demande croissante.

Développements récents

- En mars 2025, Aramco, l'un des plus grands groupes mondiaux intégrés d'énergie et de chimie, a lancé la première unité pilote de capture directe de CO2 dans l'air (DAC) du Royaume, capable d'éliminer 12 tonnes de CO2 de l'environnement chaque année. L'usine pilote, construite en collaboration avec Siemens Energy, constitue une étape importante dans les efforts de l'entreprise pour étendre ses capacités de DAC.

- En septembre 2024, WACKER a récupéré avec succès le dioxyde de carbone (CO2) généré lors de la fabrication du silicium. Ce projet, rendu possible grâce à la technologie et à l'expertise de la coentreprise SLB et Aker Carbon Capture (SLB-ACC JV), comprenait un essai pilote du procédé de capture sur le site de production de WACKER à Holla, en Norvège, où le quartz et le carbone sont combinés pour produire du silicium destiné à la fabrication de produits en silicone.

- Report ID: 7501

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.