Perspectives du marché des médicaments de soutien contre le cancer :

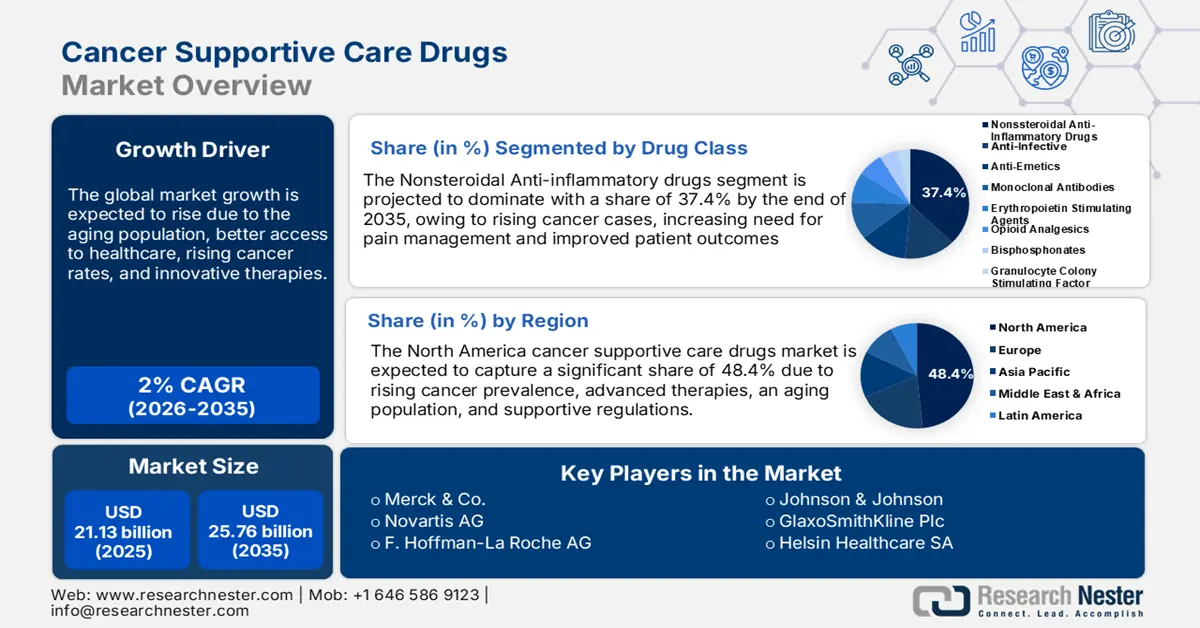

Le marché des médicaments de soutien contre le cancer représentait plus de 21,13 milliards USD en 2025 et devrait dépasser 25,76 milliards USD d'ici 2035, avec un TCAC de plus de 2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché des médicaments de soutien contre le cancer est estimé à 21,51 milliards USD.

Selon l'Organisation mondiale de la Santé, plus de 35 millions de nouveaux cas de cancer devraient être enregistrés d'ici 2050, soit une augmentation de 77 % par rapport aux 20 millions de cas estimés en 2022. Face à la progression continue des tumeurs malignes à l'échelle mondiale, sous l'effet de facteurs tels que le vieillissement de la population, les changements de mode de vie et les influences environnementales, la demande de traitements efficaces augmente considérablement. Ces médicaments sont essentiels à la prise en charge des complications liées aux traitements anticancéreux tels que la chimiothérapie, la radiothérapie et l'immunothérapie. Ils aident les patients à gérer des complications telles que la douleur, la fatigue, les nausées et l'anémie.

De plus, les récentes innovations en matière de traitement des tumeurs, notamment l'immunothérapie, la thérapie ciblée et la médecine personnalisée, ont considérablement amélioré les taux de survie et élargi les options thérapeutiques pour les bénéficiaires de soins. Cependant, ces thérapies avancées ont souvent des conséquences graves, telles que des effets indésirables d'origine immunologique (EII). Les patients ont besoin d'un traitement d'entretien pour gérer les complications associées, telles que l'inflammation, la fatigue et la toxicité organique. À mesure que l’adoption de l’immunothérapie augmente, le besoin de solutions efficaces augmente, alimentant l’expansion du marché et améliorant l’escalade globale du marché des médicaments de soins de soutien contre le cancer.

Clé Médicaments de soutien contre le cancer Résumé des informations sur le marché:

Points forts régionaux :

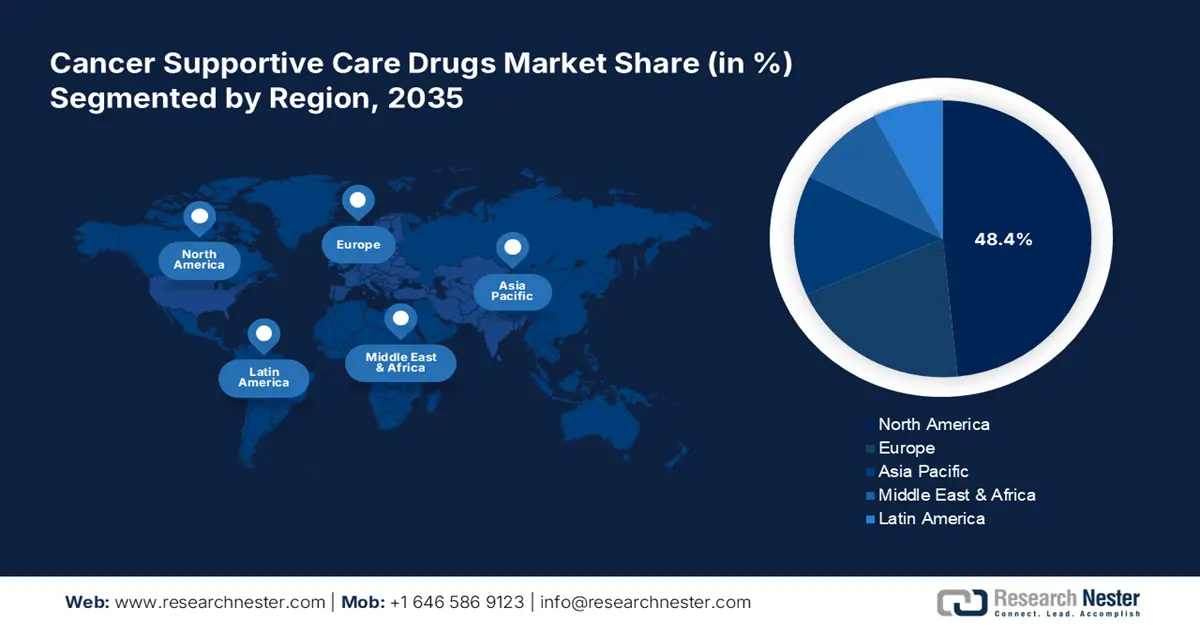

- L'Amérique du Nord détient 48,4 % du marché des médicaments de soins de soutien contre le cancer, porté par le vieillissement de la population, les facteurs de risque liés au mode de vie et les investissements publics, favorisant la croissance sur la période 2026-2035.

- Le marché des médicaments de soins de soutien contre le cancer en Asie-Pacifique devrait connaître le TCAC le plus rapide d'ici 2035, grâce à l'évolution des systèmes de santé et à l'augmentation du financement de l'oncologie.

Analyses sectorielles :

- Le segment des anti-inflammatoires non stéroïdiens devrait détenir une part de marché de 37,4 % d’ici 2035, grâce à son efficacité dans la gestion de la douleur et à l’amélioration des formulations d’AINS.

Principales tendances de croissance :

- Augmentation du système d'administration des médicaments

- Sensibilisation accrue des patients

Défis majeurs :

- Interactions médicamenteuses complexes

- Problèmes réglementaires et éthiques liés à la prise en charge de la douleur par les opioïdes

- Acteurs clés :Johnson & Johnson Services, Inc., Heron Therapeutics, Inc., Novartis AG.

Mondial Médicaments de soutien contre le cancer Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 21,13 milliards USD

- Taille du marché 2026 : 21,51 milliards USD

- Taille du marché projetée : 25,76 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 48,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des médicaments de soutien contre le cancer :

Moteurs de croissance

- Augmentation des systèmes d'administration de médicaments : Les innovations techniques dans les systèmes d'administration de médicaments, telles que les formulations injectables et les options à libération prolongée, transforment le marché des médicaments de soutien en oncologie. Par exemple, KRAZATI de Bristol Myers Squibb, approuvé par la FDA, associé au cétuximab, offre un traitement ciblé pour le carcinome colorectal avancé, améliorant l'efficacité et les résultats pour les patients. Ces avancées garantissent un dosage précis, réduisent les séjours hospitaliers et minimisent les effets indésirables, améliorant ainsi le confort des patients et l'observance des soins de réadaptation. Par conséquent, le besoin en médicaments de soins d'assistance avancés augmente, contribuant ainsi significativement à l'expansion du marché des médicaments de soutien en oncologie.

- Sensibilisation croissante des patients : les consommateurs et les professionnels de santé sont bien informés de l'importance de gérer les conséquences des interventions. Cette sensibilisation accrue stimule la demande de médicaments de soutien en oncologie, car les utilisateurs recherchent activement des solutions pour soulager leurs symptômes tels que les nausées, la fatigue et la douleur. Une meilleure éducation, la défense des droits des bénéficiaires et les programmes promotionnels permettent aux individus de prendre des décisions éclairées en matière de soins de santé. Alors que de plus en plus de bénéficiaires se concentrent sur la gestion des symptômes, le marché des médicaments de soutien en oncologie connaît un essor significatif. Cette expansion garantit une meilleure qualité de vie aux utilisateurs, et l'amélioration des stratégies d'administration devrait se poursuivre dans les années à venir.

Défis

-

Interactions médicamenteuses complexes : Les personnes atteintes de cancers suivent souvent plusieurs traitements simultanément, ce qui augmente le risque d'interactions médicamenteuses pouvant impacter les résultats des interventions. Certains produits d'aide aux soins peuvent interférer avec la chimiothérapie, les thérapies ciblées ou l'immunothérapie, réduisant potentiellement leur efficacité ou provoquant des complications. Cela nécessite une surveillance attentive, des ajustements posologiques et une coordination entre oncologues et pharmaciens pour garantir un traitement sûr et efficace. La gestion de ces interactions est essentielle pour optimiser la prise en charge des patients atteints de sarcome et minimiser les complications, ce qui souligne la nécessité de stratégies de soins personnalisées pour la prise en charge des sarcomes.

- Préoccupations réglementaires et éthiques liées à la prise en charge de la douleur par opioïdes : Les traitements de maintien à base d'opioïdes sont essentiels à la prise en charge des douleurs intenses liées au cancer, améliorant significativement le confort et la qualité de vie des patients. Cependant, ces médicaments sont soumis à un contrôle réglementaire strict en raison des risques potentiels d'addiction, de mésusage et de dépendance. Une réglementation plus stricte en matière de prescription, bien que visant à prévenir les abus, peut créer des obstacles pour les patients atteints de cancer qui ont réellement besoin d'un soulagement efficace de la douleur. Ce défi réglementaire crée un manque d'options de prise en charge de la douleur, nécessitant des politiques équilibrées pour garantir à la fois la sécurité et l'admissibilité.

Taille et prévisions du marché des médicaments de soutien contre le cancer :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

2% |

|

Taille du marché de l'année de base (2025) |

21,13 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

25,76 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des médicaments de soutien contre le cancer :

Classe de médicaments (anti-inflammatoires non stéroïdiens, anti-infectieux, antiémétiques, anticorps monoclonaux, agents stimulant l'érythropoïétine, analgésiques opioïdes, bisphosphonates, facteur de stimulation des colonies de granulocytes)

Par classe de médicaments, le segment des anti-inflammatoires non stéroïdiens devrait représenter environ 37,4 % du marché des médicaments de soutien en oncologie d'ici 2035. La progression de ce segment est attribuée à son efficacité dans la prise en charge de la douleur, de l'inflammation et des effets secondaires des médicaments liés au cancer. Face à l'augmentation des cas de cancer, le besoin d'options plus sûres et non opioïdes pour la prise en charge de la douleur augmente. Les progrès des formulations d'AINS, avec des profils de sécurité améliorés, favorisent leur adoption. Par exemple, le Dana-Farber Cancer Institute, Inc. a publié en juin 2024 un essai clinique montrant que le célécoxib améliorait significativement la survie et l'évolution sans récidive chez les patients atteints d'un carcinome du côlon de stade 3 présentant des mutations PIK3CA, ce qui a entraîné une forte croissance du marché.

Canal de distribution (Pharmacies hospitalières, pharmacies de détail, pharmacies de préparation)

Selon le canal de distribution, le segment des pharmacies hospitalières devrait conquérir une part de marché substantielle des médicaments de soutien contre le cancer au cours de la période de prévision. Ce segment est en croissance en raison de la prévalence croissante des tumeurs, ce qui entraîne une augmentation des demandes de médicaments pour la gestion de la douleur, d'antiémétiques et d'immunosuppresseurs. Les hôpitaux jouent un rôle de centres d'intervention primaires, garantissant une prise en charge rapide des médicaments de soutien. De plus, les progrès des thérapies oncologiques nécessitent des services pharmaceutiques spécialisés pour l'administration des médicaments et le suivi des bénéficiaires. Les initiatives gouvernementales favorisant les soins hospitaliers, ainsi que l'amélioration des infrastructures de santé, favorisent l'expansion des pharmacies hospitalières sur le marché des médicaments de soutien en oncologie.

Notre analyse approfondie du marché mondialinclut les segments suivants :

|

Classe de médicaments |

|

|

Indication |

|

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des médicaments de soutien contre le cancer :

Statistiques du marché nord-américain

Le marché nord-américain des médicaments de soins de soutien contre le cancer devrait représenter plus de 48,4 % des revenus d'ici fin 2035. Avec le vieillissement de la population et les facteurs de risque liés au mode de vie, les cas de cancer sont en hausse en Amérique du Nord, ce qui accroît le besoin de produits de soins d'appoint pour gérer la douleur, les nausées et la fatigue liées à des procédures telles que la chimiothérapie et la radiothérapie. De plus, les gouvernements et les organismes de santé investissent dans des programmes de soins néoplasiques, la détection précoce et des initiatives d'assistance aux patients. Les politiques de soutien au développement de médicaments oncologiques et le remboursement des médicaments de soins de soutien stimulent l'essor du marché des médicaments de soins de soutien contre le cancer, garantissant une meilleure accessibilité et de meilleurs résultats pour les utilisateurs dans la prise en charge des tumeurs.

Les États-Unis Le gouvernement investit dans la recherche sur les tumeurs métastatiques, les programmes de détection précoce et les initiatives d'aide aux patients. Les politiques et les régimes de remboursement soutiennent les soins oncologiques, notamment les médicaments de soins de soutien, l'amélioration de l'approche commerciale et l'accessibilité financière. À cet égard, le projet de budget pour l'exercice 2025 accorde la priorité à la recherche néoplasique, à la prévention et au financement des services, avec notamment 2,9 milliards de dollars américains pour le programme Cancer Moonshot. Le Programme national de détection précoce du cancer du sein et du col de l'utérus devrait bénéficier de 45 millions de dollars américains supplémentaires dans le cadre de l'augmentation proposée de 90 millions de dollars américains pour les programmes de lutte contre le cancer des CDC au cours de l'exercice 2023. Tous ces investissements stimulent la prise en charge des tumeurs et soutiennent les progrès du marché des médicaments de soutien pour les soins oncologiques.

Le système de santé canadien évolue vers des centres de soins néoplasiques spécialisés, ce qui accroît le besoin de produits pharmaceutiques pour faciliter les procédures complètes et la gestion des symptômes. De plus, la disponibilité croissante des biosimilaires et des substances génériques de soins coopératifs améliore l'accès à des options abordables. Au cours de la décennie, les ventes de médicaments biologiques au Canada ont triplé en 2020, atteignant 10 milliards de dollars américains. Ces alternatives moins coûteuses permettent aux utilisateurs de recevoir des soins efficaces sans contrainte financière, ce qui alimente l'essor du marché au Canada.

Analyse du marché Asie-Pacifique

Le marché des médicaments de soutien contre le cancer en Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Les systèmes de santé de la région Asie-Pacifique évoluent grâce à des investissements importants dans les infrastructures de soins du carcinome, notamment dans les centres d'oncopathologie spécialisés, les hôpitaux et les cliniques, améliorant ainsi l'accès aux traitements complets. Cette hausse stimule la demande de médicaments de soutien pour gérer les symptômes liés à la tumeur et améliorer la qualité de vie des patients. De plus, les gouvernements augmentent le financement de la recherche sur le myélome, du dépistage précoce et de l'accès aux soins de santé. La promotion de politiques et l'amélioration du remboursement des médicaments oncologiques et des agents de soins d'appoint rendent ces formulations plus accessibles à une population plus large.

La collaboration croissante avec des sociétés pharmaceutiques internationales et des instituts de recherche en Chine accélère le développement de formulations avancées améliorant les performances oncologiques, apportant des innovations mondiales au marché local des médicaments de soutien contre le cancer. Selon la NLM, 577 essais portant sur 335 nouveaux médicaments anticancéreux ont été enregistrés en Chine en 2020, soit 22,6 % de l'ensemble des essais cliniques de médicaments en août 2021. Parallèlement, l'augmentation des taux de sarcome due aux changements de mode de vie, au vieillissement de la population et aux facteurs environnementaux renforce l'attrait de ces substances. Alors que de plus en plus de personnes reçoivent un diagnostic de tumeurs malignes, le besoin de médicaments de soutien pour gérer les effets secondaires tels que la douleur, les nausées et la fatigue augmente, ce qui favorise la prolifération du marché des médicaments de soutien contre le cancer.

L'Inde investit massivement dans son système de santé, en développant les centres de soins et les structures de prise en charge du myélome, ce qui améliore l'accès aux interventions oncologiques et accroît la demande pour ces traitements. Selon le ministère de la Santé et du Bien-être familial de novembre 2024, le budget de l'Union pour l'exercice 2024-25 a renforcé les soins néoplasiques en Inde avec une enveloppe supplémentaire de 480 millions de dollars US pour la Mission nationale de santé. De plus, la classe moyenne indienne, en pleine croissance, bénéficie désormais d'un meilleur accès aux soins de santé, notamment aux thérapies et médicaments contre le carcinome, ce qui stimule la demande et favorise l'expansion du marché des médicaments de soutien contre le cancer.

Principaux acteurs du marché des médicaments de soutien contre le cancer :

- Merck & Co., Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Johnson & Johnson Services, Inc.

- Heron Therapeutics, Inc.

- Novartis AG

- Hetero Healthcare Ltd

- GSK plc

- Natera Inc.

- F. Hoffmann-La Roche Ltd.

- Helsinn Healthcare SA

- Pfizer Inc.

Les principales entreprises du marché des médicaments de soutien contre le cancer stimulent l'innovation en développant de nouvelles formulations et méthodes d'administration qui améliorent l'observance et l'efficacité du traitement par les patients. Elles se concentrent également sur la création de plans thérapeutiques personnalisés adaptés aux besoins individuels, en prenant en compte les effets secondaires des nouvelles thérapies néoplasmiques telles que l'immunothérapie et les thérapies ciblées. Par exemple, en avril 2024, des chercheurs du NIH ont créé une technologie d'IA permettant d'associer plus précisément les patients aux médicaments contre les tumeurs. Par ailleurs, les entreprises explorent les biosimilaires et les génériques pour rendre ces substances plus abordables et garantir un accès plus large aux traitements essentiels pour le maintien de la santé. Parmi ces acteurs clés figurent :

Développements récents

- En janvier 2025, Natera Inc. a présenté de nouvelles données issues de l'étude de phase III CALGB/SWOG 80702 lors de l'ASCO GI 2025, faisant progresser les tests ADN acellulaires pour améliorer les soins de soutien et la personnalisation du traitement du cancer.

- En juillet 2024, le lancement par Hetero Healthcare d'Hetran (Vonoprazan) a contribué aux soins de soutien du cancer en proposant un nouveau traitement pour les ulcères gastriques, l'éradication d'Helicobacter pylori et les problèmes gastriques liés aux AINS chez les patients atteints de cancer.

- Report ID: 7167

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.