Perspectives du marché de l'ammoniac :

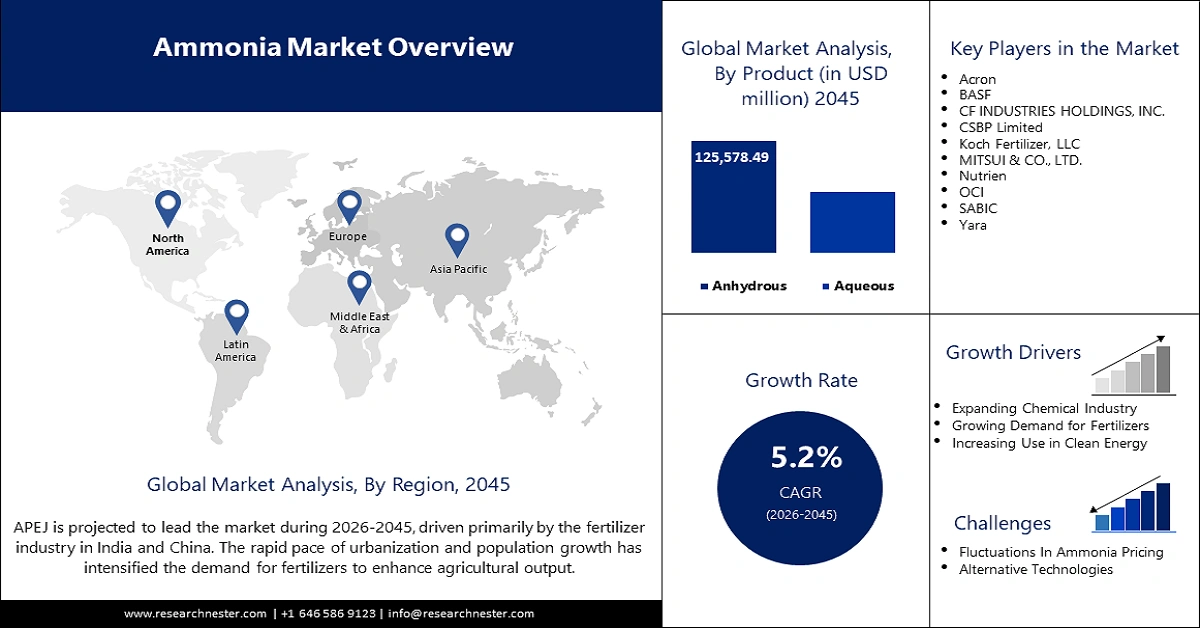

Le marché de l'ammoniac était évalué à 90,6 milliards de dollars en 2025 et devrait atteindre 254,3 milliards de dollars d'ici fin 2045, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2045. En 2026, la taille du marché de l'ammoniac était estimée à 95,5 milliards de dollars.

Le marché de l'ammoniac est en constante croissance grâce à son utilisation répandue dans les engrais, les produits chimiques et les solutions énergétiques du futur. La production d'ammoniac à partir d'hydrogène renouvelable transforme le secteur, réduit les émissions de CO2 et renforce la durabilité. En janvier 2025, LUPRO, une entreprise coréenne spécialisée dans les énergies vertes, a signé un accord de 4,5 milliards de dollars avec Muscat House à Oman et MA Corporation en Thaïlande pour développer et commercialiser l'ammoniac vert. Cet investissement témoigne de l'intérêt croissant porté à la réduction des émissions de carbone liées à la production d'ammoniac afin de répondre à la demande croissante d'engrais et de produits chimiques industriels.

Partout dans le monde, les gouvernements encouragent l'augmentation de la production d'ammoniac, notamment d'ammoniac vert et bas carbone. En décembre 2024, l'Union européenne a apporté un soutien financier à Air Liquide pour le développement du premier projet de production d'hydrogène renouvelable à grande échelle à partir d'ammoniac, au port d'Anvers-Bruges en Belgique. Par ailleurs, la Chine et les États-Unis, les deux plus grands consommateurs d'ammoniac, étudient des solutions pour utiliser les technologies de captage afin de réduire les émissions liées à sa production. Face à la transition énergétique mondiale vers des sources d'énergie propres et à la demande croissante d'engrais, l'ammoniac demeure un produit industriel et agricole essentiel sur le marché mondial.

Marché de l'ammoniac - Facteurs de croissance et défis

Facteurs de croissance

Développement de l'ammoniac vert et intégration des énergies renouvelables : La décarbonation croissante accentue le besoin de produire de l'ammoniac vert à partir d'hydrogène renouvelable. Face à la recherche de solutions innovantes pour réduire les émissions, les gouvernements et les industries voient l'ammoniac gagner en popularité comme carburant et composant d'engrais. En juin 2024, l'entreprise chimique norvégienne Yara International a inauguré à Herøya une usine d'hydrogène renouvelable pour produire de l'ammoniac vert et soutenir une agriculture décarbonée. Cette transition s'inscrit dans les objectifs de neutralité carbone et contribue ainsi à l'essor de l'ammoniac dans les solutions énergétiques et industrielles de demain.

Utilisation croissante de l'ammoniac dans la production d'engrais : les engrais, et notamment les engrais azotés, sont les plus gros consommateurs d'ammoniac. Utilisés dans l'agriculture pour nourrir la population mondiale, ils contribuent à cette consommation croissante. Face à l'augmentation de la population mondiale et à l'appauvrissement des sols, il est nécessaire d'accroître la production agricole, ce qui garantit une demande continue d'engrais ammoniacaux. En mai 2023, SABIC a livré 5 000 tonnes d'ammoniac bas carbone à la coopérative indienne d'engrais IFFCO, témoignant ainsi de l'utilisation croissante d'engrais bas carbone. Dans un contexte où les pays s'efforcent d'assurer la sécurité alimentaire, la demande d'engrais ammoniacaux devrait encore augmenter.

- Utilisation croissante de l'ammoniac pour le transport de l'hydrogène : L'ammoniac est progressivement accepté comme vecteur d'hydrogène grâce à son utilisation pour le stockage et le transport dans les piles à combustible et la production d'électricité. Plus dense énergétiquement et plus facile à transporter sur de longues distances que l'hydrogène, l'ammoniac représente une option viable pour les économies d'hydrogène. En mars 2024, le consortium Ammogen a lancé le plus grand projet de conversion d'ammoniac en hydrogène au Tyseley Energy Park, au Royaume-Uni, concrétisant ainsi le potentiel des énergies propres. L'ammoniac jouera un rôle essentiel dans l'approvisionnement efficace en carburant face à la croissance de la demande en hydrogène.

Défis

Préoccupations environnementales et émissions de carbone liées à la production conventionnelle : Actuellement, la production d’ammoniac est étroitement liée aux énergies fossiles, notamment au gaz naturel, et figure parmi les plus grandes sources d’émissions de CO₂. L’industrie de l’ammoniac est responsable d’environ 1,9 % des émissions mondiales de CO₂, et les enjeux climatiques et la réglementation potentielle de ce secteur sont de plus en plus préoccupants. Les gouvernements renforcent les normes d’émission, ce qui contraint les fabricants à rechercher des matériaux à faibles émissions de carbone. La transition vers un ammoniac plus écologique reste coûteuse et nécessite d’importants investissements pour atteindre les objectifs environnementaux.

Défis liés à la chaîne d'approvisionnement et aux infrastructures pour l'ammoniac vert : L'utilisation de l'ammoniac vert présente certains défis, tels que des coûts de production élevés et la nécessité de développer de nouvelles infrastructures de transport et de stockage. Actuellement, la chaîne d'approvisionnement de l'ammoniac est orientée vers les procédés conventionnels, et la transition vers des procédés à base d'énergies renouvelables s'avère complexe. Les gouvernements des pays investissant dans l'ammoniac vert doivent apporter un soutien politique et financier pour faire progresser cette technologie. Toutefois, son utilisation pourrait rester limitée en l'absence d'infrastructures et d'investissements adéquats.

Taille et prévisions du marché de l'ammoniac :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2045 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

90,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2045 |

254,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'ammoniac :

Analyse du segment de produit

Le segment de l'ammoniac anhydre devrait dominer le marché de l'ammoniac, avec une part de marché de 62,9 % d'ici 2045, grâce à sa teneur élevée en azote et à ses applications agricoles et industrielles. L'ammoniac anhydre est de plus en plus prisé comme composant d'engrais et comme vecteur d'hydrogène pour la production d'énergie. Plusieurs entreprises misent sur cette application pour accroître leur part de marché. En juillet 2024, CF Industries a investi 100 millions de dollars américains dans la construction d'une installation de captage du CO₂ au sein du complexe de Yazoo City et dans le développement d'un ammoniac anhydre à faible empreinte carbone. Grâce à son rapport coût-efficacité et à ses applications dans divers secteurs, le segment de l'ammoniac anhydre devrait conserver sa position dominante.

Analyse du segment d'application

Le secteur des engrais devrait dominer le marché de l'ammoniac et en détenir 60,2 % des parts de marché d'ici 2045, l'agriculture demeurant le principal consommateur d'ammoniac. Ce dernier entre dans la composition de la quasi-totalité des engrais et est utilisé par les agriculteurs pour améliorer les rendements agricoles, ce qui stimule la demande. En avril 2024, OCI a conclu un accord avec COMPO EXPERT pour l'approvisionnement en ammoniac bas carbone destiné à la production d'engrais NPK, témoignant ainsi de l'engagement du secteur en faveur de l'utilisation de produits respectueux de l'environnement. Par ailleurs, la hausse de la consommation alimentaire et les changements climatiques devraient continuer à favoriser l'adoption de l'ammoniac dans le secteur agricole.

Notre analyse approfondie du marché de l'ammoniac comprend les segments suivants :

Segment | Sous-segment |

Produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'ammoniac - Analyse régionale

Aperçu du marché Asie-Pacifique hors Japon

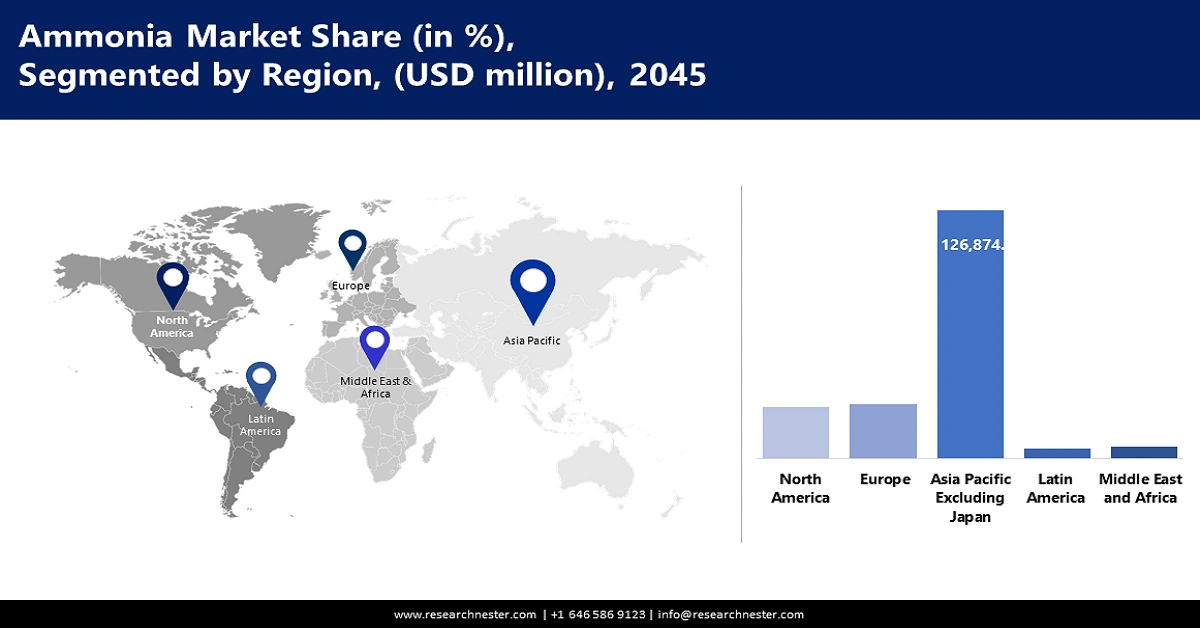

Le marché de l'ammoniac en Asie-Pacifique (hors Japon) devrait dominer le marché avec une part de 64,2 % au cours de la période de prévision. Cette position dominante s'explique par la forte consommation d'engrais et les nombreuses applications industrielles de l'ammoniac, notamment dans les technologies d'énergie propre. La population asiatique devrait dépasser les 4,8 milliards d'habitants en 2024 ; la demande en alimentation et en énergie dans la région sera donc un facteur clé de la croissance du marché de l'ammoniac. Par ailleurs, les gouvernements asiatiques investissent de plus en plus dans les installations de production d'ammoniac, conscients de leur rôle essentiel pour réduire la dépendance aux importations d'énergie et accroître les rendements agricoles.

Le marché indien de l'ammoniac connaît une hausse des investissements dans l'ammoniac vert, portée par la priorité accordée aux énergies renouvelables et aux engrais écologiques. En novembre 2024, Topsoe a signé un accord avec Hygenco pour fournir sa technologie de pointe en matière d'ammoniac à l'usine d'ammoniac vert de Hygenco à Gopalpur, dans l'État d'Odisha. Cette initiative s'inscrit pleinement dans la stratégie indienne de transition vers des engrais décarbonés, visant à réduire l'utilisation de combustibles fossiles dans la production d'ammoniac. Par ailleurs, la Mission nationale indienne pour l'hydrogène vert promeut également l'ammoniac comme vecteur d'hydrogène, faisant de l'Inde un acteur majeur de la transition vers une économie plus propre.

La Chine est le premier producteur mondial d'ammoniac, assurant 30 % de la production mondiale, selon l'Agence internationale de l'énergie. Le pays consomme également un tiers des engrais azotés mondiaux et en est le premier consommateur depuis trois années consécutives. Attachée à la sécurité et à l'autosuffisance alimentaires, la Chine accroît sa capacité de production d'ammoniac tout en développant une production à faible émission de carbone et à base d'hydrogène, conformément à ses objectifs de neutralité carbone. Afin d'optimiser sa chaîne de production d'ammoniac, la Chine intègre davantage de technologies de captage, d'utilisation et de stockage du carbone (CUSC) pour minimiser ses émissions tout en conservant sa position dominante sur le marché mondial.

Aperçu du marché nord-américain

Le marché de l'ammoniac en Amérique du Nord devrait croître à un TCAC de 5,9 % entre 2026 et 2045, sous l'effet de la demande croissante dans l'agriculture, le stockage de l'hydrogène et l'industrie. La région connaît une transition vers une production d'ammoniac propre et à faible émission de carbone grâce aux politiques gouvernementales et aux investissements privés. Le captage, l'utilisation et le stockage du carbone (CUSC) est une innovation relativement récente mise en œuvre pour minimiser les émissions de carbone liées à la production d'ammoniac.

Les États-Unis sont un important importateur et consommateur d'ammoniac, notamment pour la production d'engrais et d'énergie. Selon le système WITS (World Integrated Trade Solution), les États-Unis ont importé pour 1 345,8 millions de dollars d'ammoniac anhydre en 2023. Leurs principaux fournisseurs étaient le Canada (788,75 millions de dollars) et Trinité-et-Tobago (511,7 millions de dollars). Cette dépendance croissante à l'égard des importations d'ammoniac souligne la nécessité d'accroître la capacité de production nationale de ce produit chimique essentiel, en particulier d'ammoniac vert. Ces projets visent à réduire les émissions de carbone liées à la production industrielle d'ammoniac et à contribuer au développement de l'économie de l'hydrogène, qui utilise également l'ammoniac comme vecteur. L'adoption croissante des énergies renouvelables devrait également stimuler l'utilisation de l'ammoniac dans les futurs systèmes de stockage et de transport d'énergie.

Le marché canadien connaît également une croissance stable. La production d'ammoniac au Canada est principalement influencée par la vigueur de l'industrie des engrais, l'agriculture étant une importante consommatrice d'engrais azotés à base d'ammoniac. De plus, le pays progresse vers une production d'ammoniac plus durable grâce aux technologies de captage, d'utilisation et de stockage du carbone (CUSC) afin de réduire les émissions de gaz à effet de serre. En août 2023, Nutrien a annoncé que son usine de Redwater, en Alberta, avait obtenu la certification « Ammoniac propre » de l'Association de l'énergie de l'ammoniac (AEA). Cette certification s'inscrit dans le cadre de l'engagement du Canada à atteindre la carboneutralité d'ici 2050, l'ammoniac propre étant considéré comme un intrant clé dans la décarbonation de l'agriculture et des usages industriels.

Principaux acteurs du marché de l'ammoniac :

- CF Industries Holdings, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Yara International ASA

- OCI Global

- BASF SE

- Koch Fertilizer LLC

- Nutrien Ltd.

- SABIC

- Chambal Fertilisers and Chemicals Limited

- CSBP Limited

- Groupe EuroChem

- Groupe DF (Ostchem)

- IFFCO

- JSC Togliattiazot

- Sumitomo Chemical Co., Ltd.

- Petronas

Le marché de l'ammoniac est au début de sa transition vers une production d'ammoniac bas carbone, et les principales entreprises productrices d'ammoniac et du secteur énergétique sont au cœur de cette évolution vers un ammoniac vert destiné aux engrais, aux vecteurs d'hydrogène et à d'autres usages. En septembre 2024, Woodside Energy a conclu un accord de 2,35 milliards de dollars pour acquérir OCI Clean Ammonia Holding BV, ce qui lui donne accès au projet d'ammoniac bas carbone d'OCI à Beaumont, au Texas. Cette acquisition stratégique témoigne du besoin actuel et futur en ammoniac bas carbone, notamment pour les procédés industriels et comme moyen de stockage.

Voici quelques entreprises leaders sur le marché de l'ammoniac :

Développements récents

- En novembre 2024, Lloyd's Register (LR) s'est associé à Samsung Heavy Industries (SHI) pour co-développer un système flottant de production, de stockage et de déchargement (FPSO) destiné à la production d'ammoniac vert. Ce projet représente une avancée majeure dans l'application de la technologie FPSO, traditionnellement utilisée dans le secteur pétrolier et gazier, à la production d'ammoniac renouvelable.

- En octobre 2024, BASF et AM Green BV ont signé un protocole d'accord (MoU) visant à explorer la production de produits chimiques bas carbone à partir d'énergies 100 % renouvelables en Inde. Cet accord comprend une lettre d'intention non contraignante portant sur l'achat annuel de 100 000 tonnes d'ammoniac produit à partir d'énergies renouvelables, intégrant des solutions de stockage d'énergie par pompage-turbinage pour soutenir une production d'ammoniac durable.

- En juin 2024, Yara International , en collaboration avec Linde Engineering, a inauguré une usine d'hydrogène vert de 24 mégawatts à Porsgrunn, en Norvège. Cette installation constituera la pierre angulaire de la production d'ammoniac à partir d'hydrogène vert, permettant la fabrication d'engrais à faible teneur en carbone et la réduction des émissions de CO₂ jusqu'à 41 000 tonnes par an.

- En juillet 2024, CF Industries Holdings, Inc. s'est associée à POET LLC, un chef de file mondial des bioproduits durables, pour tester l'utilisation d'un engrais à base d'ammoniac à faible empreinte carbone. Cette initiative vise à réduire l'intensité carbone de la production de maïs et d'éthanol, démontrant ainsi le rôle de l'ammoniac dans la décarbonation des chaînes d'approvisionnement agricoles.

- Report ID: 4518

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Ammoniac Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert