Perspectives du marché des unités de contrôle électronique automobile :

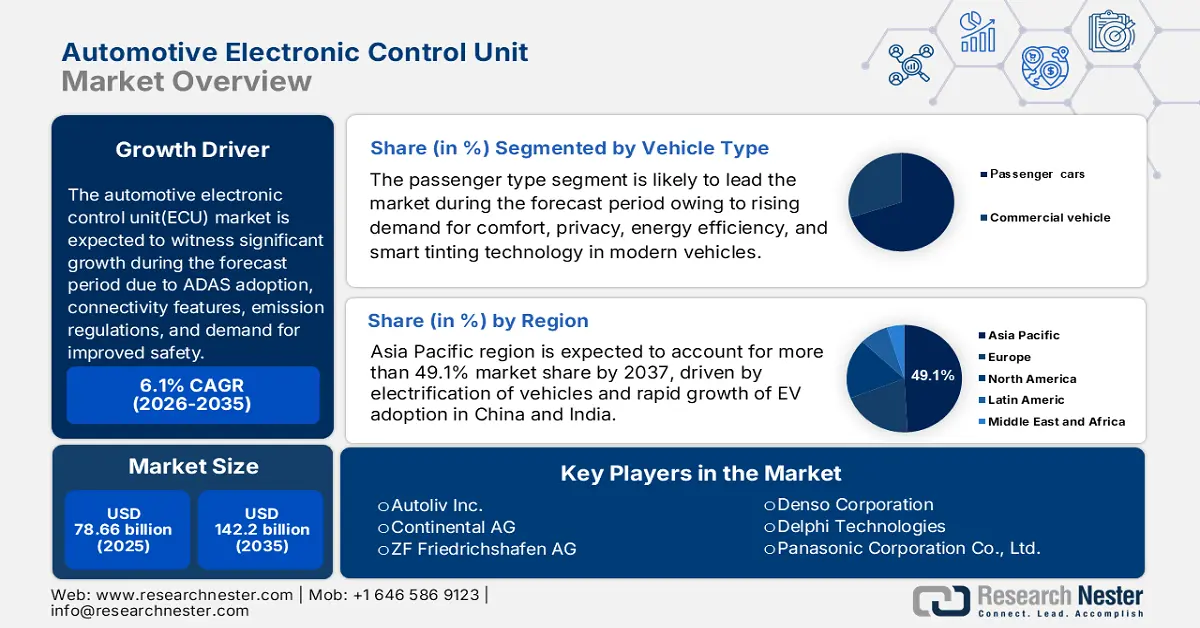

Le marché des unités de contrôle électronique automobiles était évalué à 78,66 milliards USD en 2025 et devrait atteindre 142,2 milliards USD d'ici 2035, soit un TCAC d'environ 6,1 % sur la période 2026-2035. En 2026, la taille du secteur des unités de contrôle électronique automobiles est estimée à 82,98 milliards USD.

Les innovations rapides dans les technologies de conduite autonome entraînent un besoin croissant d'unités de contrôle électronique (ECU) automobiles avancées. Ces ECU sont des processeurs essentiels qui reçoivent les données des capteurs provenant de caméras, de systèmes radar et d'autres technologies de détection, contribuant ainsi à la prise de décisions en temps réel pour la navigation, l'automatisation de la fusion de données de capteurs et les fonctions de conduite. Les entreprises de conduite autonome mettent en œuvre des ECU avancés pour répondre aux exigences de traitement de l'IA, de traitement de l'information en temps réel et de solutions de sécurité automobile avancées. Par exemple, en mars 2024, NVIDIA a présenté le système sur puce (SoC) DRIVE Thor pour gérer les exigences de conduite autonome, les fonctions d'IA et les expériences embarquées. Ces développements de la conduite autonome pilotée par l'IA franchissent une étape importante de leur processus d'intégration.

L'augmentation des fonctionnalités avancées d'automatisation de la conduite entraîne une complexité croissante des calculateurs qui gèrent les opérations essentielles du véhicule, notamment les fonctions de sécurité, la détection de l'environnement et le contrôle de la dynamique du véhicule. Des entreprises comme NVIDIA, Qualcomm et Intel intègrent des calculateurs avancés aux technologies de conduite autonome grâce au développement de puces et de plateformes hautes performances. Les collaborations entre entreprises technologiques et constructeurs automobiles permettent de proposer des véhicules de nouvelle génération dotés de fonctionnalités avancées de sécurité et d'efficacité, ce qui accroît directement leurs parts de marché.

Clé Unité de contrôle électronique automobile Résumé des informations sur le marché:

Points forts régionaux :

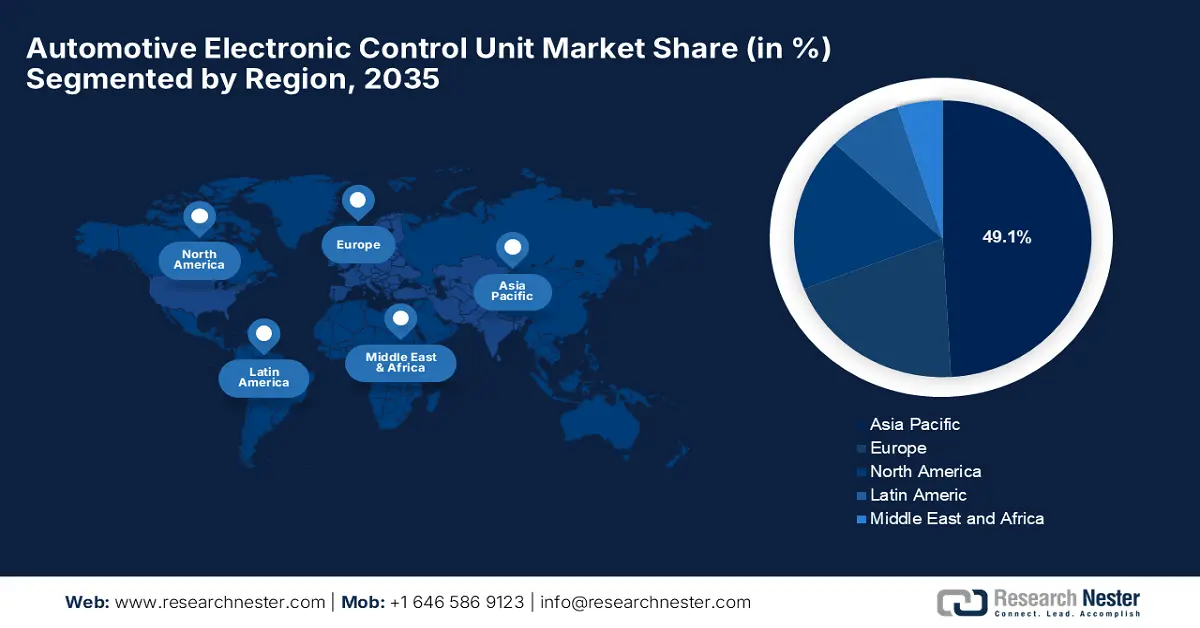

- Le marché des unités de contrôle électronique automobile en Asie-Pacifique devrait atteindre une part de marché d'environ 49,1 % d'ici 2035, grâce à l'électrification des véhicules et à la croissance rapide de l'adoption des véhicules électriques en Chine et en Inde.

Analyses sectorielles :

- Le segment des voitures particulières devrait occuper la plus grande part du marché des unités de contrôle électronique automobiles d'ici 2035, grâce à la croissance des ventes mondiales de voitures et à la demande croissante d'automatisation et de connectivité embarquées.

- Le segment de l'infodivertissement devrait occuper une part significative du marché des unités de contrôle électronique automobiles d'ici 2035, grâce à l'intégration de l'IA et des assistants vocaux dans les systèmes d'infodivertissement automobiles.

Principales tendances de croissance :

- Moteurs à batterie

- ADAS et systèmes de sécurité

Acteurs clés : Robert Bosch GmbH, Autoliv Inc., Continental AG, ZF Friedrichshafen AG, Denso Corporation, Delphi Technologies, Panasonic Corporation Co., Ltd., HELLA GmbH & Co. KGaA, Hitachi Astemo Americas, Inc., Hyundai Mobis.

Mondial Unité de contrôle électronique automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 78,66 milliards USD

- Taille du marché 2026 : 82,98 milliards USD

- Taille du marché projetée : 142,2 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 49,1 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 9 September, 2025

Marché des unités de contrôle électronique pour automobiles : moteurs de croissance et défis

Moteurs de croissance

Moteurs à batterie : La transition mondiale vers les véhicules électriques alimente la demande d'unités de contrôle électronique sophistiquées pour les automobiles, car ces unités gèrent les processus fondamentaux des véhicules électriques, notamment la surveillance des batteries, la gestion thermique et l'optimisation du rendement énergétique. Selon un rapport de l'Agence internationale de l'énergie (AIE), les véhicules électriques à batterie (VEB) ont représenté plus de 70 % des achats totaux de voitures électriques en 2023, les batteries lithium-fer-phosphate (LFP) représentant environ 37 % du marché mondial des batteries.

Les consommateurs ont démontré leur préférence pour des performances de conduite améliorées en augmentant de 7 % leur demande de batteries nettement plus grandes pour les véhicules électriques à batterie entre 2018 et 2023. Le marché mondial des voitures électriques a atteint 14 millions d'unités vendues en 2023, la Chine représentant plus de 60 % de ces ventes et enregistrant une croissance de 35 %. L'évolution des systèmes pour véhicules électriques incite les constructeurs automobiles à installer plusieurs calculateurs, ce qui leur permet de mieux contrôler les systèmes critiques du véhicule, ce qui se traduit à terme par une mobilité électrique plus efficace et plus sûre.- Systèmes d'aide à la conduite et de sécurité : L'importance croissante accordée à la sécurité routière et à la prévention des accidents incite les constructeurs à utiliser des systèmes avancés d'aide à la conduite (ADAS) pour accompagner la croissance des calculateurs automobiles. L'intégration de ces calculateurs permet de prendre des décisions instantanées nécessaires au freinage d'urgence automatique et à d'autres systèmes de sécurité, notamment les avertisseurs de franchissement de ligne, la surveillance des angles morts et le régulateur de vitesse adaptatif. Selon un rapport du National Safety Council (NSC), les véhicules équipés de systèmes d'alerte de collision avant ont enregistré une réduction de 27 % des collisions frontales, tandis que les systèmes dotés de fonctions de freinage d'urgence automatique ont enregistré une réduction de 50 % de ces incidents.

Des études indiquent que les systèmes d'alerte en cas de franchissement de ligne entraînent une diminution de 11 % des accidents impliquant un seul véhicule, des collisions latérales et des collisions frontales. La demande croissante de systèmes de sécurité innovants, portée par les autorités de réglementation et les consommateurs, fait de l'intégration des calculateurs pour les fonctions ADAS la nouvelle norme.

Défis

- Coût élevé des calculateurs avancés : Les coûts de production des véhicules modernes augmentent rapidement avec l'intégration de calculateurs électroniques de pointe, notamment les systèmes ADAS, les systèmes de conduite autonome et les véhicules électriques. Les calculateurs haut de gamme nécessitent des systèmes matériels et logiciels complexes, ainsi que des procédures de test et de certification indispensables, ce qui engendre également des coûts de production élevés. Les constructeurs automobiles rencontrent des difficultés lorsqu'ils tentent de concilier les avancées technologiques haut de gamme avec le maintien de prix compétitifs, notamment sur les marchés sensibles aux prix. Ces dépenses supplémentaires entraînent des restrictions sur les fonctionnalités de pointe pour les modèles de milieu et d'entrée de gamme, ce qui impacte les ventes de calculateurs automobiles.

Taille et prévisions du marché des unités de contrôle électronique automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

78,66 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

142,2 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des unités de contrôle électronique automobile :

Analyse des segments de types de véhicules

Le segment des voitures particulières devrait conquérir la plus grande part de marché des calculateurs électroniques automobiles d'ici 2035. Les ventes mondiales de voitures particulières ont connu une croissance notable ces dernières années. Selon un rapport de l'Organisation internationale des constructeurs d'automobiles (OICA), les ventes mondiales de voitures particulières ont atteint 73,1 millions d'unités en 2023, avec une hausse de 1,8 % pour atteindre 74,4 millions d'unités en 2024. L'augmentation du nombre de véhicules entraîne une demande accrue de calculateurs avancés. Les voitures particulières connaissent une croissance accélérée de leurs calculateurs électroniques, les consommateurs privilégiant une meilleure connectivité embarquée et des fonctionnalités d'automatisation améliorées grâce aux systèmes d'infodivertissement.

L'industrie automobile vise à intégrer des fonctionnalités telles que la navigation en temps réel, les assistants vocaux et l'intégration de smartphones, en raison de la demande croissante des consommateurs pour des technologies automobiles avancées. L'adoption croissante de systèmes automobiles connectés de pointe incite les constructeurs à intégrer des calculateurs capables de gérer des opérations complexes, notamment le traitement du trafic en temps réel et l'amélioration des performances de l'interface utilisateur.

Analyse des segments d'application

Le segment de l'infodivertissement devrait conquérir une part de marché significative des unités de contrôle électronique automobiles tout au long de la période de prévision. La demande d'ECU est en plein essor grâce à l'intégration de systèmes d'IA avancés et de fonctions d'assistance vocale dans les plateformes d'infodivertissement automobiles. Les grandes entreprises qui se concentrent sur l'intégration de l'IA avancée dans les systèmes d'infodivertissement automobile mettent en œuvre des améliorations pour améliorer l'expérience utilisateur. Par exemple, en juin 2023, Mercedes-Benz a enrichi le système d'infodivertissement MBUX avec l'agent conversationnel d'OpenAI, une option premium pour les acheteurs de véhicules américains. Cette expansion nécessite des ECU de pointe combinant des capacités avancées pour traiter des algorithmes d'IA complexes et gérer les données en temps réel.

L'infodivertissement et la connectivité automobiles connaissent une transformation significative grâce à l'adoption de systèmes de gestion basés sur le cloud. Les constructeurs automobiles déploient des cockpits définis par logiciel (SDC) pour proposer des mises à jour continues et des fonctionnalités d'affichage adaptatives aux utilisateurs. L'intégration de fonctionnalités avancées devient possible grâce à des calculateurs sophistiqués. Ces fonctionnalités avancées incluent la synchronisation des données en temps réel, des paramètres personnalisés et des capacités multimédias améliorées. Il existe un besoin croissant d'unités de contrôle électroniques offrant une connectivité cloud et gérant le traitement des données, ainsi que des capacités d'intégration des appareils.

Notre analyse approfondie du marché mondial des unités de contrôle électronique automobile comprend les segments suivants :

Véhicule |

|

Application |

|

Moteur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des unités de contrôle électronique automobile :

Aperçu du marché de l'Asie-Pacifique

La région Asie-Pacifique devrait conquérir une part de marché lucrative de 49,1 % pour les unités de contrôle électronique automobiles d'ici 2035. L'électrification du secteur automobile accroît la demande d'unités de contrôle électronique automobiles. Les constructeurs automobiles intègrent des calculateurs électroniques aux groupes motopropulseurs électriques, aux systèmes de gestion de batterie (BMS) et aux infrastructures de recharge, en raison de l'intérêt croissant des consommateurs et des gouvernements pour la mobilité durable. Les progrès technologiques des calculateurs électroniques découlent de cette tendance industrielle, contribuant à l'amélioration des performances, de la sécurité et de l'efficacité énergétique des véhicules électriques. Le développement des unités de contrôle électroniques compatibles avec les véhicules électriques et hybrides s'accélère également grâce à la croissance rapide de l'adoption des véhicules électriques en Chine et en Inde.

Les technologies de conduite autonome et semi-autonome connaissent un développement rapide dans toute la région. Les constructeurs automobiles du Japon, de Corée du Sud, de Chine et d'autres pays asiatiques investissent continuellement dans les technologies lidar, radar et intelligence artificielle, ce qui accroît le besoin de calculateurs électroniques avancés pour leur production automobile. Les calculateurs jouent un rôle essentiel dans le traitement des informations des capteurs, le contrôle des opérations et la gestion de la sécurité lors des opérations des véhicules autonomes. Les gouvernements, ainsi que le secteur privé, renforcent leurs investissements dans la mobilité autonome, stimulant ainsi l'expansion du marché.

Le soutien fort du gouvernement à la mobilité intelligente est le principal moteur de la demande croissante d'unités de contrôle électronique automobile en Chine . Le gouvernement soutient la production de technologies automobiles de nouvelle génération grâce à son initiative « Made in China 2025 ». Les voitures modernes sont équipées d'unités de contrôle électronique (ECU) compatibles avec les fonctions électriques, connectées et autonomes. Les investissements du gouvernement local dans les infrastructures intelligentes et les systèmes de communication V2X génèrent une forte demande d'unités de contrôle électronique (ECU) avancées, capables de gérer ces innovations technologiques.

Les entreprises locales, dont Geely, BYD et NIO, augmentent leurs volumes de production grâce à l'adoption de technologies de calculateurs modernes, répondant aux exigences de sécurité mondiales, de performance, de qualité et de connectivité. L'adoption des calculateurs est en pleine expansion, les constructeurs automobiles les intégrant à des systèmes de contrôle moteur, des fonctions de divertissement et des aides à la conduite améliorés. L'accent mis sur l'expansion mondiale, combiné à des initiatives de développement automobile de pointe, entraîne une demande croissante des consommateurs pour des calculateurs performants.

Aperçu du marché nord-américain

La demande des consommateurs pour des équipements de sécurité automobile améliorés entraîne l'expansion du marché nord-américain des unités de contrôle électronique automobiles. Face à des préoccupations croissantes en matière de sécurité routière, les constructeurs automobiles installent des systèmes ADAS, notamment l'assistance au maintien dans la voie, le régulateur de vitesse adaptatif et le freinage d'urgence automatique. Le fonctionnement de ces fonctionnalités avancées repose sur des calculateurs complexes qui traitent et contrôlent instantanément les fonctions du système. Ces calculateurs, qui assurent la sécurité des systèmes, maintiennent une demande croissante dans toute la région, les constructeurs automobiles s'efforçant de répondre aux exigences des consommateurs et de la réglementation.

La région connaît une forte hausse de la demande de calculateurs, les technologies des véhicules connectés augmentant leurs taux d'intégration. La mise en œuvre de la communication V2X, des systèmes d'infodivertissement et des mises à jour OTA incite les constructeurs automobiles à augmenter le nombre de calculateurs de leurs véhicules. L'implémentation de ces systèmes permet de développer une interconnexion entre les véhicules et des capacités de traitement en temps réel offrant de meilleures interfaces utilisateur. La demande croissante de véhicules connectés plus intelligents stimule la production de calculateurs. L'adoption croissante des technologies 5G et des applications cloud devrait également stimuler les ventes de calculateurs dans le secteur automobile.

Les constructeurs automobiles adoptent les mises à jour logicielles OTA (Over-The-Air), ce qui contribue positivement à la croissance du marché américain des calculateurs électroniques. L'adoption croissante de l'OTA accélère la demande de systèmes de calculateurs dotés de telles fonctionnalités. Face à la connectivité croissante des véhicules et de leurs composants numériques, les constructeurs automobiles locaux accordent une priorité à la cybersécurité des véhicules. La connectivité des véhicules via les systèmes d'infodivertissement, la communication V2X, les fonctions autonomes et les systèmes de sécurité les rend vulnérables aux cybermenaces. Les constructeurs relèvent leurs défis en matière de sécurité en intégrant des calculateurs avancés dotés de fonctionnalités de sécurité renforcées pour empêcher tout accès non autorisé aux systèmes du véhicule. Les systèmes de contrôle des véhicules équipés de calculateurs modernes assurent des communications sécurisées, vérifient les logiciels et analysent les tentatives d'accès non autorisées. Tous ces aspects renforcent l'importance des calculateurs électroniques dans les automobiles et stimulent la croissance de leurs ventes.

Acteurs du marché des unités de contrôle électronique automobile :

- Robert Bosch GmbH

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres technologiques clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Autoliv, Inc

- Continental AG

- ZF Friedrichshafen AG

- Denso Corporation

- Delphi Technologies

- Panasonic Corporation Co., Ltd.

- HELLA GmbH & Co. KGaA

- Hitachi Astemo Amériques, Inc.

- Hyundai Mobis

Le paysage concurrentiel du marché des calculateurs automobiles (ECU) se caractérise par un mélange d'acteurs mondiaux établis et d'entreprises régionales émergentes. Les acteurs clés dominent le marché grâce à leurs innovations technologiques et à leurs capacités de production à grande échelle. Ces entreprises se concentrent de plus en plus sur l'intégration des calculateurs dans les véhicules électriques, la conduite autonome et les applications ADAS. De plus, les collaborations et partenariats stratégiques, notamment entre constructeurs automobiles et entreprises technologiques, stimulent le développement de produits. Le marché connaît également une croissance de petits acteurs spécialisés dans des technologies d'ECU spécifiques, ce qui exacerbe encore la concurrence.

Voici quelques acteurs clés opérant sur le marché mondial des unités de contrôle électronique automobile :

Développements récents

- En avril 2024, Continental a lancé ses unités de contrôle de zone (ZCU) pour les architectures de véhicules basées sur serveur. Ces ZCU constituent le niveau intermédiaire des architectures de véhicules, redistribuant l'électronique et garantissant une interaction fluide entre les domaines.

- En mars 2023, Continental a collaboré avec Infineon afin de développer une plateforme modulaire pour les architectures de véhicules basées sur serveur. Cette plateforme utilise le microcontrôleur AURIX TC4 d'Infineon pour améliorer l'efficacité des unités de contrôle de zone (ZCU), servant d'interfaces entre les calculateurs hautes performances et les capteurs/actionneurs.

- Report ID: 3982

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.