Perspectives du marché des distributeurs automatiques de pilules :

Le marché des piluliers automatiques était estimé à 3,41 milliards USD en 2025 et devrait dépasser 7,5 milliards USD d'ici 2035, avec un TCAC de plus de 8,2 % sur la période 2026-2035. En 2026, le marché des piluliers automatiques devrait peser 3,66 milliards USD.

Il est évident que les distributeurs automatiques de pilules sont couramment utilisés par les médecins, les infirmières, les pharmaciens, les patients et les soignants pour la gestion des médicaments, le comptage des doses et l'inventaire. Selon un rapport du Centre national d'information sur les biotechnologies publié en juin 2020, 94 % des personnes interrogées ont trouvé l'utilisation de ces distributeurs facile. Ils sont également utilisés dans les soins médicaux pour aider les patients à prendre leurs médicaments et compléments alimentaires quotidiens à heures fixes.

Clé Distributeur automatique de pilules Résumé des informations sur le marché:

Points forts régionaux :

- Le marché des piluliers automatiques en Asie-Pacifique devrait atteindre 44 % d’ici 2035, grâce à une croissance démographique rapide, à la prévalence des maladies chroniques et aux initiatives gouvernementales favorables à la gestion des médicaments.

Analyses sectorielles :

- Le segment des systèmes de distribution automatisés centralisés sur le marché des piluliers automatiques devrait représenter 56 % du marché d'ici 2035, grâce à une productivité accrue et à une diminution des erreurs médicamenteuses.

- Le segment des pharmacies hospitalières sur le marché des piluliers automatiques devrait connaître une croissance significative d'ici 2035, grâce à l'augmentation des problèmes de gestion des médicaments et à l'amélioration de la sécurité des médicaments.

Principales tendances de croissance :

- Augmentation de la prévention des maladies chroniques

- Progrès technologiques

Défis majeurs :

- Manque de sensibilisation

Acteurs clés : Philips Healthcare, Hero Health, Inc., MedMinder Systems, Inc., Capsa Healthcare, Omnicell, Inc., ARxIUM, Inc., Talyst, LLC (Swisslog Healthcare), ScriptPro LLC, Parata Systems, LLC, rappels de médicaments par pilule électronique.

Mondial Distributeur automatique de pilules Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,41 milliards USD

- Taille du marché 2026 : 3,66 milliards USD

- Taille du marché projetée : 7,5 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 44 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des distributeurs automatiques de pilules :

Moteurs de croissance

- Augmentation de la prévention des maladies chroniques : les médicaments pour les maladies chroniques comme la maladie d'Alzheimer et les maladies chroniques comme le diabète sont souvent administrés à des doses et à des horaires variables, ce qui perturbe généralement le patient. Selon les rapports de l'Institut national de la santé (NIH) publiés en 2022, environ 24 millions de personnes sont atteintes de la maladie d'Alzheimer dans le monde, et le diabète devrait toucher environ 700 millions de personnes d'ici 2030. Étant donné la diversité des prescriptions médicales, un pilulier automatique pourrait s'avérer pratique.

- Mise à niveau des médicaments : le non-respect des posologies prescrites est un autre facteur de mauvaise utilisation. Un système de distribution entièrement automatisé est plus sûr et permet de respecter les posologies pour les patients souffrant de handicaps physiques, de troubles neurologiques ou de maladies telles que la démence.

- Progrès technologiques : les avancées technologiques ont rendu nécessaire le développement de dispositifs plus performants pour faciliter la délivrance des médicaments aux patients souffrant de déficiences physiques et visuelles. Ce facteur est essentiel pour prévenir les erreurs médicamenteuses. C'est pourquoi ces dispositifs de rappel de l'heure de prise des médicaments sont devenus populaires. Une analyse de l'Organisation mondiale de la Santé, issue d'une étude menée en 2023, a révélé que l'on estime à 237 millions le nombre d'erreurs médicamenteuses par pays chaque année, dont 66 millions sont considérées comme cliniquement significatives. Le coût annuel des EIM pour le gouvernement, qui auraient pu être évités, s'élève à 106,64 millions de dollars américains.

Défis

- Coût élevé – Le coût de ces distributeurs reste relativement élevé, ce qui peut poser des difficultés d'adoption, notamment auprès des petits utilisateurs ou des personnes à faibles revenus. Cela s'explique par des fonctionnalités intégrées telles que le suivi centralisé des stocks, la surveillance à distance et l'intégration des appareils à d'autres systèmes de santé, qui risquent de réduire leur facilité d'utilisation et leur adoption.

- Manque de sensibilisation – Il est évident que la prévalence des piluliers automatiques reste une nouveauté pour de nombreuses personnes, notamment les patients, les soignants et le personnel médical. Le manque de connaissances sur les médicaments disponibles et sur les personnes en situation de pénurie pourrait potentiellement ralentir le marché et limiter l'accès aux piluliers automatiques.

Taille et prévisions du marché des distributeurs automatiques de pilules :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

3,41 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

7,5 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des distributeurs automatiques de pilules :

Analyse des segments de type

Le segment des systèmes automatisés de distribution centralisée devrait détenir plus de 56 % du marché des piluliers automatiques d'ici 2035. Cette croissance s'explique par plusieurs facteurs, tels que l'augmentation de la productivité du personnel et la diminution du taux d'erreurs médicamenteuses. De par la nature et le type de système, la méthode de distribution est directement contrôlée par l'utilisateur dans un système automatisé centralisé. Un grand nombre de médicaments sont rangés de manière organisée dans le robot COC sans intervention humaine, ce qui optimise le fonctionnement des produits pharmaceutiques et garantit une sécurité qui réduit les risques d'erreurs ou de vols de médicaments.

Selon des études réalisées en 2022, Hyper Articles En Ligne rapporte une réduction du taux d'erreurs de distribution de 16 % à 60 %. Cette réduction a été confirmée par l'étude, qui a atteint 41 %. Par conséquent, les principales caractéristiques du distributeur automatique centralisé, notamment la recherche, le développement et l'innovation continus de cet appareil, devraient stimuler la croissance du segment au cours de la période de prévision.

Analyse des segments d'application

D'ici 2035, le segment des pharmacies hospitalières devrait dominer le marché des piluliers automatiques avec plus de 48 % de parts de marché. Cette croissance s'explique par l'augmentation des problèmes de gestion des médicaments, la sécurité et la précision des médicaments, l'intégration des DSE et la distribution centralisée des médicaments. Une étude récente des Instituts nationaux de la santé (NIH) a constaté qu'après la mise en place d'un distributeur automatique de médicaments (DAM) en unité de soins intensifs, les erreurs de prescription et de distribution ont diminué, passant de 3,03 à 1,75 pour 100 000 ordonnances et de 3,87 à 0 pour 100 000 dispensations. Les hôpitaux adoptent rapidement les distributeurs automatiques de médicaments, principalement pour améliorer la distribution des médicaments et ainsi accroître la sécurité et la productivité des patients.

Notre analyse approfondie du marché des distributeurs automatiques de pilules comprend les segments suivants :

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des distributeurs automatiques de pilules :

Aperçu du marché nord-américain

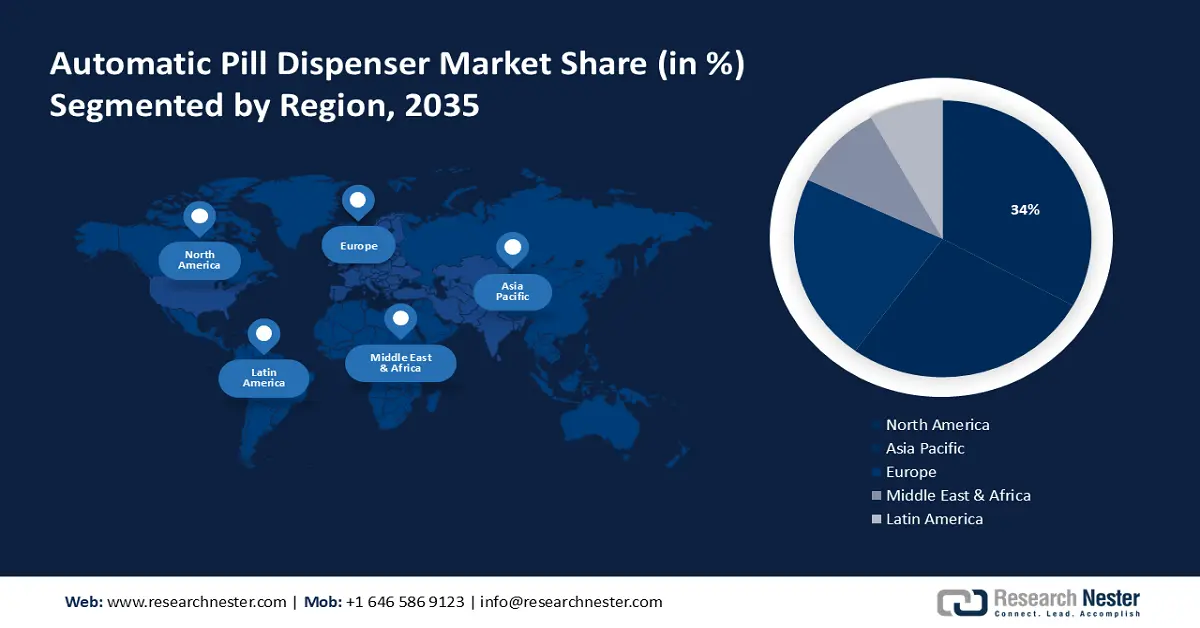

L'Amérique du Nord devrait dominer le marché des piluliers automatiques avec une part de marché d'environ 34 % d'ici fin 2035. Cette région devrait maintenir sa domination sur le marché tout au long de la période projetée, car de plus en plus de professionnels de santé intègrent des technologies de pointe au confort des patients. L'importante clientèle, soutenue par la forte croissance de la population gériatrique et des maladies chroniques, contribue également à la croissance de ce marché dans la région.

Selon un rapport, les États-Unis enregistrent 162 décès pour 100 000 habitants, principalement dus à des maladies cardiaques. Par conséquent, les piluliers automatiques contribuent à améliorer la sécurité des patients, l'observance du traitement et l'efficacité des flux de travail dans les établissements de santé, notamment les hôpitaux, qui dominent le marché américain. La couverture universelle offerte par le système de santé américain et la promotion de l'accès aux solutions de gestion des médicaments constituent un autre facteur de croissance du marché.

Perspectives du marché APAC

L'industrie de la région Asie-Pacifique devrait représenter la plus grande part du chiffre d'affaires, soit 44 % d'ici 2035. L'essor démographique et la prévalence croissante des maladies chroniques comme le diabète, l'hypertension et les maladies neuromusculaires dans des pays comme l'Inde et la Chine entraînent une demande accrue de solutions avancées pour la gestion des médicaments. L'intérêt croissant pour les piluliers automatiques, la qualité des infrastructures de santé et les initiatives gouvernementales favorables stimulent la croissance du marché dans la région Asie-Pacifique.

Forte d'une population importante et d'une forte demande en dispositifs d'administration et de distribution de médicaments , la Chine détient la plus grande part de marché de la région. Le système de santé publique chinois couvre désormais environ 90 % de sa population. L'amélioration des infrastructures de santé en Chine, la diffusion croissante des distributeurs automatiques de pilules et les initiatives gouvernementales de soutien continuent de stimuler ce marché.

La Corée du Sud s'efforce d'innover technologiquement et de moderniser ses infrastructures de santé. Par exemple, en 2021, les hôpitaux sud-coréens comptaient 12,77 lits pour 1 000 habitants, soit le deuxième taux le plus élevé après les hôpitaux japonais. La sensibilisation croissante de la population sud-coréenne et l'importance accordée à la sécurité et aux soins des patients, qui ont favorisé l'intégration de distributeurs automatiques de pilules dans les établissements de santé, ont alimenté la croissance de ce marché.

Acteurs du marché des distributeurs automatiques de pilules :

- ScriptPro

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Baxter

- Becton, Dickinson et compagnie

- Société McKesson

- Capsa Santé

- Swisslog Holding SA

- Oracle Cerner

- Talyst Inc.

- Omnicell Inc.

- Système Medminer Inc.

Voici les principaux acteurs présents sur le marché des distributeurs automatiques de pilules :

Développements récents

- Omnicell Inc. a soutenu l'association caritative mondiale Mercy Ships en faisant don de solutions du programme XT Amplify récemment annoncé.

- Baxter a annoncé que la FDA américaine a approuvé l'extension de l'indication du clinolipid chez les patients pédiatriques, notamment les nouveau-nés prématurés et à terme. Le clinolipid, contenu dans l'émulsion lipidique mixte de marque Baxter, est utilisé pour apporter des calories et des acides gras essentiels en nutrition parentérale lorsque la nutrition orale et entérale est impossible, insuffisante ou contre-indiquée. Depuis 2019, le clinolipid est disponible aux États-Unis pour les adultes et est désormais disponible pour tous les âges.

- Report ID: 6119

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Distributeur automatique de pilules Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.