Perspectives du marché des tracteurs de remorquage automatisés :

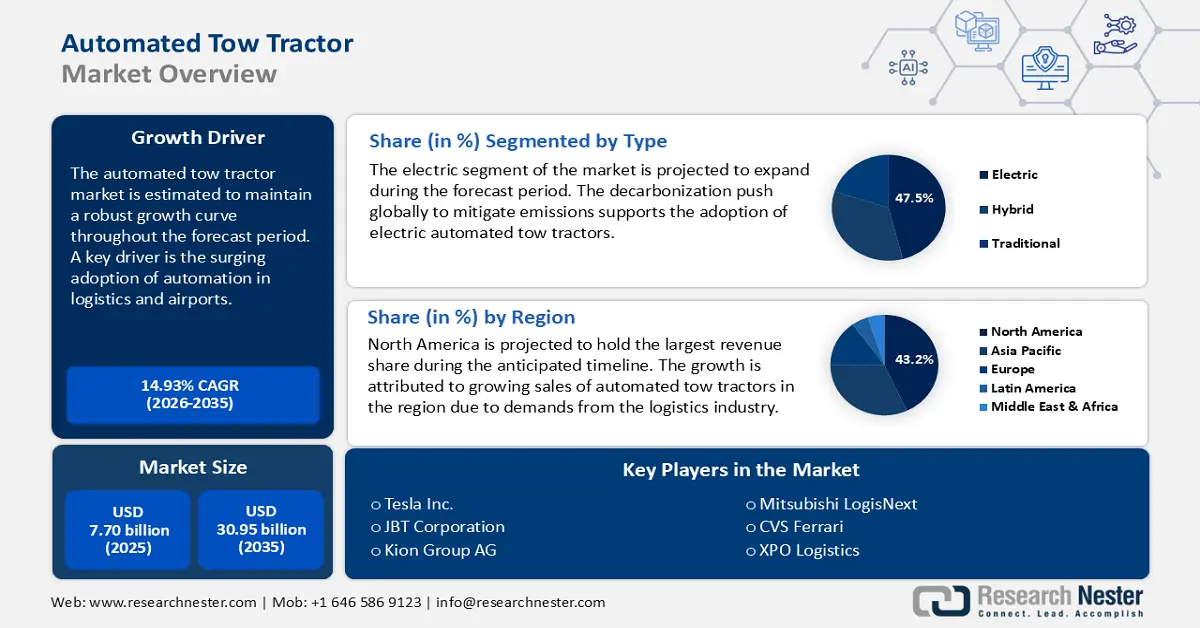

Le marché des tracteurs de remorquage automatisés était évalué à 7,70 milliards de dollars en 2025 et devrait atteindre 30,95 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,93 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,83 milliards de dollars.

Un facteur clé de la croissance du secteur est l'adoption croissante des technologies d'automatisation dans les aéroports et la logistique, observée au cours de la dernière décennie. L'analyse de marché prévoit que ces tendances se poursuivront tout au long de la période de prévision. Par exemple, en 2022, la FAA a publié un plan de recherche et développement sur les technologies aéroportuaires, qui souligne l'importance de l'automatisation dans les opérations aéroportuaires. De plus, la privatisation croissante des aéroports dans les économies émergentes devrait offrir de nouvelles opportunités d'adoption de systèmes de remorquage automatisés afin de réduire les temps d'escale et de diminuer les coûts de main-d'œuvre. Par ailleurs, les progrès technologiques tels que l'IA, l'apprentissage automatique et la vision par ordinateur permettent aux nouvelles générations de tracteurs de remorquage de naviguer de manière autonome dans des environnements complexes et d'éviter les obstacles, tout en s'adaptant aux conditions opérationnelles en constante évolution.

La chaîne d'approvisionnement d'un marché en est l'épine dorsale, et sa croissance est intrinsèquement liée à son efficacité. Cette chaîne d'approvisionnement comprend de nombreuses étapes, de l'approvisionnement en matières premières à la distribution, en passant par la fabrication et l'assemblage. Parmi ses éléments essentiels figurent les groupes motopropulseurs électriques, les capteurs, les logiciels d'automatisation et les châssis, fournis par des entreprises spécialisées. Par ailleurs, la chaîne de valeur repose sur la fluidité des échanges commerciaux mondiaux, qu'il s'agisse de produits finis ou de matières premières. Enfin, les marchés régionaux qui ont réussi à réduire leur dépendance aux importations devraient s'imposer comme des destinations d'investissement de premier plan dans un avenir proche.

Marché des tracteurs de remorquage automatisés : facteurs de croissance et défis

Moteurs de croissance

- Progrès technologiques en matière d'automatisation et d'électrification : Parmi les tendances actuelles qui influencent le secteur des véhicules automatisés, on observe un intérêt croissant pour les véhicules électriques et la conduite automatisée. L'acceptation des véhicules automatisés par les consommateurs s'étant améliorée ces cinq dernières années, les constructeurs sont incités à accroître la production de tracteurs de dépannage automatisés. Les acteurs du marché analysent régulièrement les performances des entreprises clés du secteur. Sur ce marché, le groupe KION et Toyota se sont imposés comme des pionniers dans l'intégration réussie de groupes motopropulseurs électriques aux modèles de dépanneuses, ce qui a permis d'améliorer le rendement énergétique. Par ailleurs, l'intérêt croissant des consommateurs pour les économies de carburant incite ces entreprises à saisir les opportunités en proposant des tracteurs de dépannage électriques automatisés.

- Poussée réglementaire vers le développement durable : La décennie actuelle a soulevé des questions de développement durable dans un contexte d’objectifs ambitieux de neutralité carbone fixés par de nombreuses économies. Un aspect essentiel de ce débat concerne la réglementation environnementale stricte, qui inclut des objectifs ambitieux de réduction des émissions de carbone. La convergence de ces tendances a renforcé la demande de solutions de mobilité à la fois écologiques et économes en énergie. Le segment des tracteurs de remorquage automatisés a su répondre à cette demande, contribuant ainsi à la croissance positive du marché. Les nouveaux entrants potentiels se tournent vers l’Amérique du Nord, l’Europe et l’Asie-Pacifique, régions à la pointe des initiatives réglementaires. Par ailleurs, la seule incitation réglementaire en faveur de solutions durables n’est pas lucrative pour les fabricants ; ces derniers ont également besoin d’indicateurs de rentabilité liés au marché.

- Demande croissante d'automatisation des entrepôts : Un facteur émergent qui favorise l'expansion du marché des tracteurs de remorquage automatisés est la demande croissante de solutions de mobilité automatisée pour camions dans les entrepôts intelligents. Après la pandémie de COVID-19, le secteur du commerce électronique a connu une croissance substantielle et, pour soutenir cette expansion continue, le besoin en centres de distribution intelligents n'a jamais été aussi important. Les tracteurs de remorquage permettent de résoudre des problèmes critiques dans les entrepôts intelligents, tels que la pénurie de main-d'œuvre ou les problèmes de sécurité au travail. Amazon est un acteur majeur dans la mise en place d'entrepôts automatisés. Par exemple, Amazon a investi massivement dans l'automatisation de ses entrepôts grâce à l'intégration réussie de tracteurs de remorquage automatisés dans ses opérations logistiques.

Part de marché des véhicules électriques (VE) par pays/région en 2024

Pays/Région | Part des voitures neuves vendues qui sont électriques (%) |

Norvège | 92% |

Suède | 58% |

Chine | 48% |

Royaume-Uni | 28% |

Monde (Moyenne mondiale) | 22% |

Union européenne (27) | 21% |

Allemagne | 19% |

États-Unis | 10% |

Inde | 2,1% |

Source : Agence internationale de l'énergie - Perspectives mondiales des véhicules électriques 2025

Immatriculations trimestrielles de tracteurs agricoles en Europe (2016-2024)

Année | Principales observations (Tendances trimestrielles des inscriptions) | Tendance de la moyenne mobile |

2016 | Les inscriptions se situaient entre 35 000 et 42 000 environ. | Stable autour de ~38 000-40 000 |

2017 | Fluctuations ; une baisse observée en dessous de 35 000 | Légère baisse |

2018 | Forte hausse, dépassant les 55 000 cas en un trimestre | Brève augmentation de la moyenne mobile |

2019 | Variation modérée ; est restée principalement entre 32 000 et 42 000 | Stable, rétablissement léger |

2020 | Baisse moins marquée en milieu d'année (~30 000), légère reprise en fin d'année | L'augmentation progressive commence |

2021 | Forte croissance, notamment au troisième et au quatrième trimestre (plus de 45 000). | Tendance à la hausse notable |

2022 | Année record ; chiffres trimestriels constamment supérieurs à 45 000 (certains proches de 50 000) | pics de moyenne mobile |

2023 | Léger recul, mais toujours une forte demande (entre 38 000 et 45 000 environ). | La tendance à la baisse commence |

2024 | Tendance baissière marquée ; certains trimestres frôlent les 30 000. | La moyenne mobile continue de baisser |

Source : Systematics International, formaté par CEMA

Défis

- Restrictions réglementaires : L’entrée sur le marché est semée d’embûches. Ces difficultés sont accentuées par des exigences de conformité strictes qui impactent les fabricants. De plus, ces exigences sont également liées à la facilité de faire des affaires dans une région. Par exemple, si la facilité de faire des affaires est faible dans une région, ce marché est susceptible d’être entravé par des lourdeurs bureaucratiques qui freinent l’entrée sur le marché. Il est recommandé aux acteurs du marché d’affiner minutieusement leur stratégie de commercialisation pour chaque marché afin d’atténuer l’impact des obstacles réglementaires.

- Obstacles à l'accès au marché : De nombreux obstacles entravent l'accès au marché, allant de la dépendance excessive à un fournisseur unique aux droits de douane, en passant par les limitations des infrastructures. Ces obstacles freinent la croissance d'un secteur. Les nouveaux entrants y sont particulièrement vulnérables, tandis que les acteurs établis rencontrent également des difficultés pour introduire leurs produits sur un nouveau marché. Ces freins à l'entrée sur le marché peuvent à la fois retarder le processus de commercialisation et augmenter les coûts d'entrée. Les nouveaux entrants supportent ces difficultés de manière disproportionnée, car ils peuvent manquer de poids politique, de réseaux de distribution ou de ressources financières suffisantes pour atténuer l'impact de réglementations contraignantes et de droits de douane élevés.

Taille et prévisions du marché des tracteurs de remorquage automatisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,93% |

|

Taille du marché de l'année de référence (2025) |

7,70 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

30,95 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tracteurs de remorquage automatisés :

Analyse de segmentation par type

Le segment des véhicules électriques devrait représenter une part de revenus dominante de 47,5 % sur toute la période prévisionnelle. Sa rentabilité s'explique par les efforts constants des gouvernements du monde entier en faveur de la décarbonation, afin d'atteindre les objectifs ambitieux de neutralité carbone d'ici 2050. De plus, les véhicules électriques présentent des coûts d'entretien comparativement plus faibles que les modèles traditionnels, ce qui en fait des atouts précieux pour les industries en quête d'économies à long terme. Alors que plusieurs économies investissent dans l'amélioration de leurs infrastructures de recharge et abandonnent progressivement les véhicules thermiques, les opportunités de développement des tracteurs de remorquage électriques automatisés devraient être nombreuses d'ici la fin de la décennie. Deux initiatives majeures susceptibles d'influencer la croissance de ce segment sont brièvement analysées ci-dessous.

Analyse du segment des utilisateurs finaux

Le segment de la logistique devrait représenter 36,4 % du chiffre d'affaires d'ici fin 2035. Deux facteurs majeurs soutiennent cette expansion : l'essor quantifiable du commerce électronique et l'adoption croissante de l'automatisation dans de nombreux secteurs. Selon l'International Trade Administration, les ventes mondiales de commerce électronique B2C devraient atteindre 5 500 milliards de dollars d'ici 2027, avec un taux de croissance annuel composé de 14,4 %. Pour maintenir la rentabilité, les tracteurs de remorquage automatisés sont indispensables dans les centres de distribution. Par ailleurs, la croissance du commerce omnicanal complexifie davantage les chaînes d'approvisionnement. Les tracteurs de remorquage automatisés offrent l'évolutivité et la flexibilité nécessaires pour gérer cette complexité, notamment lorsqu'ils sont équipés de systèmes de gestion d'entrepôt (WMS) et de capacités liées à l'Internet industriel des objets (IIoT).

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des tracteurs de remorquage automatisés - Analyse régionale

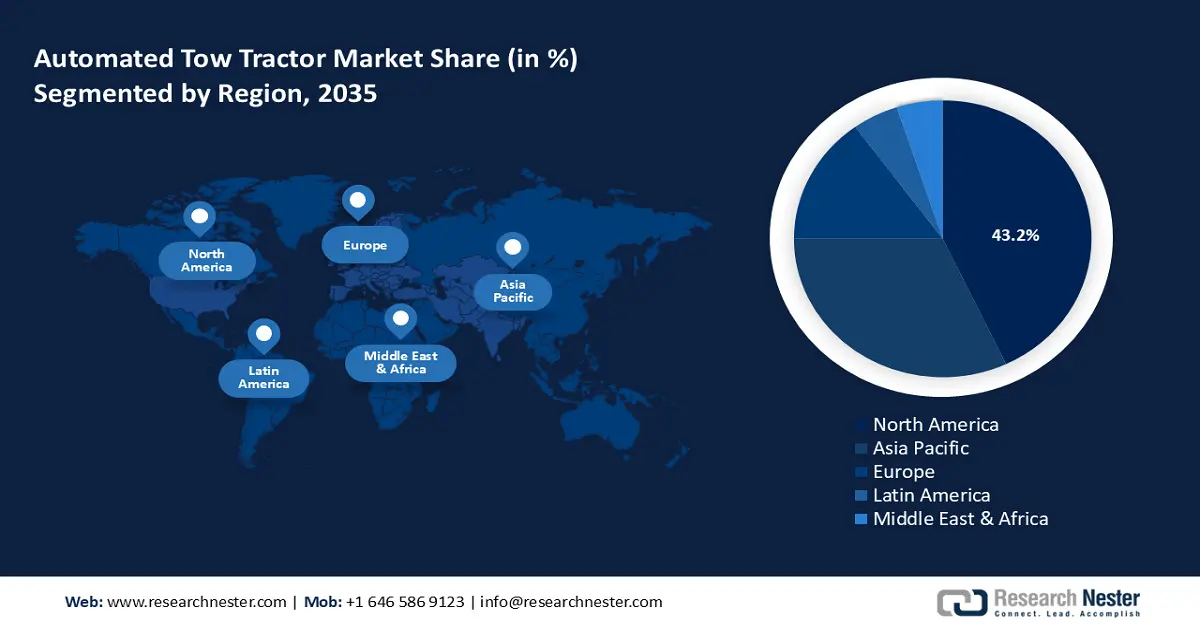

Aperçu du marché nord-américain

Le marché nord-américain devrait dominer le marché avec une part de revenus de 43,2 % sur toute la période de prévision. Cette domination s'explique notamment par un écosystème manufacturier bien établi qui stimule la demande. Le marché est également influencé par les progrès technologiques rapides de la région, de l'Internet des objets (IoT) à l'intégration de l'intelligence artificielle (IA). En Amérique du Nord, le secteur du commerce électronique joue un rôle prépondérant dans la promotion de l'adoption des tracteurs de remorquage automatisés. Les États-Unis et le Canada demeurent des marchés régionaux majeurs en Amérique du Nord, bien que les récentes tensions géopolitiques liées aux droits de douane menacent la chaîne d'approvisionnement.

Le marché américain des tracteurs de remorquage automatisés est bien positionné pour occuper une place prépondérante en Amérique du Nord. Les incitations gouvernementales favorisent l'abandon progressif des véhicules thermiques et l'électrification complète du parc automobile. Ces tendances créent des opportunités pour la prolifération des tracteurs de remorquage automatisés. De plus, les préférences des consommateurs américains témoignent d'une demande croissante de solutions pour véhicules électriques. Vous trouverez ci-dessous une brève analyse des politiques réglementaires favorables aux États-Unis, susceptibles d'influencer positivement la croissance du marché des tracteurs de remorquage automatisés :

Le marché canadien des tracteurs de remorquage automatisés devrait connaître une expansion rapide au cours de la période de prévision. Les entreprises opérant sur ce marché constatent une forte augmentation de l'adoption de ces tracteurs dans de multiples applications, allant des aéroports aux entrepôts. La chaîne d'approvisionnement de ce secteur au Canada a récemment rencontré quelques difficultés liées à l'acquisition de biens et de services au premier trimestre 2023. Afin d'y remédier, Transports Canada a mis sur pied le Bureau national de la chaîne d'approvisionnement en décembre 2023 pour garantir l'efficacité logistique et faciliter l'entrée de nouveaux acteurs sur le marché.

Perspectives du marché APAC

Le marché des tracteurs de remorquage automatisés en Asie-Pacifique devrait représenter la deuxième part de revenus la plus importante d'ici fin 2037, avec une projection de 32,8 %. L'un des principaux facteurs de croissance de ce marché est l'expansion des initiatives d'industrialisation dans la région. La Chine demeure un marché majeur en Asie-Pacifique, aux côtés du Japon, de l'Inde, de la Corée du Sud, de l'Indonésie, de l'Australie et d'autres pays. Par ailleurs, les mesures visant à éliminer progressivement les véhicules thermiques offrent des opportunités lucratives pour une adoption accrue des tracteurs de remorquage automatisés électriques dans la région. Deux facteurs émergents contribuent à cette croissance : l'essor rapide du commerce électronique et la hausse de la demande du secteur manufacturier.

Le marché chinois des tracteurs de remorquage automatisés est en passe de détenir la plus grande part de revenus de la région Asie-Pacifique. Un facteur clé de ce marché régional réside dans la position de leader mondial de la Chine en matière d'adoption des véhicules électriques, ce qui se traduit par des opportunités pour les tracteurs de remorquage automatisés électriques. Le vaste secteur de la logistique en Chine, dynamisé par l'essor rapide du commerce électronique, a engendré de grands entrepôts et centres de distribution intelligents. Ces entrepôts utilisent de plus en plus de tracteurs de remorquage automatisés pour répondre aux exigences de débit, réduire la main-d'œuvre et améliorer l'efficacité. Par ailleurs, des initiatives gouvernementales, telles que le programme « Made in China 2025 », soutiennent fortement l'automatisation et la fabrication intelligente, qui s'inscrivent parfaitement dans l'automatisation du transport des marchandises au sein du secteur de la logistique et de l'environnement de production.

Le marché des tracteurs de remorquage automatisés en Inde devrait connaître une croissance soutenue au cours de la période prévisionnelle. Ce marché est porté par une double dynamique : d’une part, la demande croissante de tracteurs de remorquage émanant des secteurs de l’aérospatiale et de la fabrication, elle-même soutenue par une tendance plus générale à la mécanisation ; d’autre part, les programmes gouvernementaux incitatifs tels que la Politique nationale de logistique et le Plan directeur Gati Shakti. La mécanisation et l’automatisation des entrepôts, phénomène mondial, gagnent du terrain dans le paysage manufacturier et logistique indien. À mesure que les entreprises investissent dans des usines intelligentes, modernisent leur chaîne d’approvisionnement et automatisent leurs processus, les tracteurs de remorquage motorisés s’intègrent durablement aux flux de travail intralogistiques dans des secteurs comme l’automobile, l’électronique, la pharmacie et la construction mécanique lourde.

Aperçu du marché européen

Le marché européen des tracteurs de remorquage automatisés devrait conquérir une part importante du marché mondial pour plusieurs raisons interdépendantes. L'Europe a adopté l'Industrie 4.0 et des niveaux élevés d'automatisation, et la logistique intelligente dans les entrepôts et les usines renforce le rôle des tracteurs de remorquage automatisés dans l'efficacité des opérations intralogistiques. L'Europe a également adopté certaines des législations environnementales les plus ambitieuses, incitant de nombreuses organisations à envisager des tracteurs de remorquage électriques et hybrides dans le cadre de la révision de leurs politiques d'émissions visant à atteindre leurs objectifs de développement durable. Par ailleurs, les marchés européens ont développé des infrastructures, telles que des ports, des aéroports et des centres de distribution, pour faciliter la mise en œuvre de ces systèmes.

Les investissements judicieux de la France dans l'automatisation des entrepôts et l'industrie 4.0 en font un marché de croissance clé pour les tracteurs de remorquage automatisés. De nombreux hubs logistiques de pointe en France, notamment à Paris, Lyon et Marseille, ont installé des tracteurs de remorquage automatisés pour optimiser leurs opérations d'entreposage. La France est un chef de file en matière de promotion et de soutien au développement durable et à la transformation numérique, grâce au soutien gouvernemental apporté par l'initiative « France Relance » lancée après le début de la pandémie. Elle a ainsi accéléré le déploiement de solutions automatisées électriques et hybrides.

L'Allemagne est reconnue comme un leader européen dans le domaine des tracteurs de remorquage automatisés, une position souvent attribuée à la robustesse de son secteur industriel et à la transformation précoce des pratiques de la chaîne d'approvisionnement induite par l'Industrie 4.0. Leader mondial dans les secteurs de l'automobile et des machines lourdes, les usines allemandes investissent massivement dans l'automatisation de leurs systèmes intralogistiques, intégrant des tracteurs de remorquage automatisés pour optimiser leur production. Le niveau des infrastructures d'entreposage et de logistique en Allemagne, ainsi que le coût relativement élevé du personnel, ont fortement accéléré le développement des solutions de remorquage automatisées. Parmi les autres facteurs de croissance figurent les exigences réglementaires en matière de développement durable et la politique nationale d'électrification.

Principaux acteurs du marché des tracteurs de remorquage automatisés :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des dépanneuses automatisées devrait connaître une croissance rapide au cours de la période de prévision. Les principaux acteurs du marché mettent en œuvre des politiques et des initiatives à long terme afin de conserver un avantage concurrentiel. Tesla a notamment réalisé une initiative stratégique notable en 2023 en développant sa flotte de véhicules automatisés, avec un accent particulier sur les tracteurs de remorquage électriques destinés aux centres logistiques. Voici une liste des principaux acteurs du marché des tracteurs de remorquage automatisés.

Nom de l'entreprise | Quartier général | Part de revenus estimée (%) |

Tesla, Inc. | USA | 22% |

Manutention des matériaux Hyster-Yale | USA | 13% |

JBT Corporation | USA | 12% |

Groupe Kion AG | Allemagne | 9% |

Manutention Linde | Allemagne | 9% |

Société Raymond | USA | XX |

Mitsubishi Logisnext | Japon | XX |

CVS Ferrari | Italie | XX |

Chariots élévateurs Baoli | Chine | XX |

Groupe Hangcha | Chine | XX |

Daimler AG | Allemagne | XX |

XPO Logistics | USA | XX |

Hyundai Heavy Industries | Corée du Sud | XX |

Komatsu Ltd. | Japon | XX |

Toyota Industries | Japon | XX |

Véhicule industriel Doosan | Corée du Sud | XX |

HANGCHA | Chine | XX |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise qui est un acteur clé du marché :

Développements récents

- En décembre 2022, Tesla, Inc. a présenté la version de série du Tesla Semi, son semi-remorque commercial de classe 8 entièrement électrique, très attendu. Avec un poids total autorisé en charge de 37 tonnes (82 000 livres), le Tesla Semi pourra atteindre l'autonomie prévue de 805 km (500 miles) sur une seule charge (Tesla affirme que la réglementation fédérale autorise les camions électriques à dépasser cette limite de 907 kg [2 000 livres]).

- En mars 2025, Kion Group a annoncé un partenariat avec NVIDIA et Accenture pour présenter sa première solution Omniverse concrète basée sur l'IA lors du salon LogiMAT 2025 à Stuttgart, en Allemagne, du 11 au 13 mars, afin de réinventer l'automatisation industrielle. Cette étape majeure illustre comment les opérations de la chaîne d'approvisionnement peuvent être transformées par des chariots industriels pilotés par l'IA et des jumeaux numériques, qui améliorent la rentabilité, l'efficacité et l'agilité.

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.