Perspectives du marché des traitements des maladies auto-immunes :

Le marché des traitements des maladies auto-immunes représentait plus de 156,6 milliards de dollars américains en 2025 et devrait atteindre 289,7 milliards de dollars américains d'ici fin 2035, soit une croissance annuelle composée de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 166,5 milliards de dollars américains.

Les caractéristiques importantes et la grande diversité de l'épidémiologie mondiale constituent les principaux facteurs de croissance du marché. Témoignant de cette expansion démographique, un rapport de 2025 de la Fondation Sjögren a révélé que le nombre de nouveaux cas de maladies auto-immunes (MAI) dans le monde augmente de 19,1 % par an. Ce rapport indique également qu'environ 25 % des patients atteints d'une forme de cette maladie développeront une autre forme de celle-ci, parmi plus de 100 catégories recensées. Cette situation favorise la croissance du secteur en créant une demande durable pour des médicaments à l'efficacité à long terme.

Source : ScienceDirect

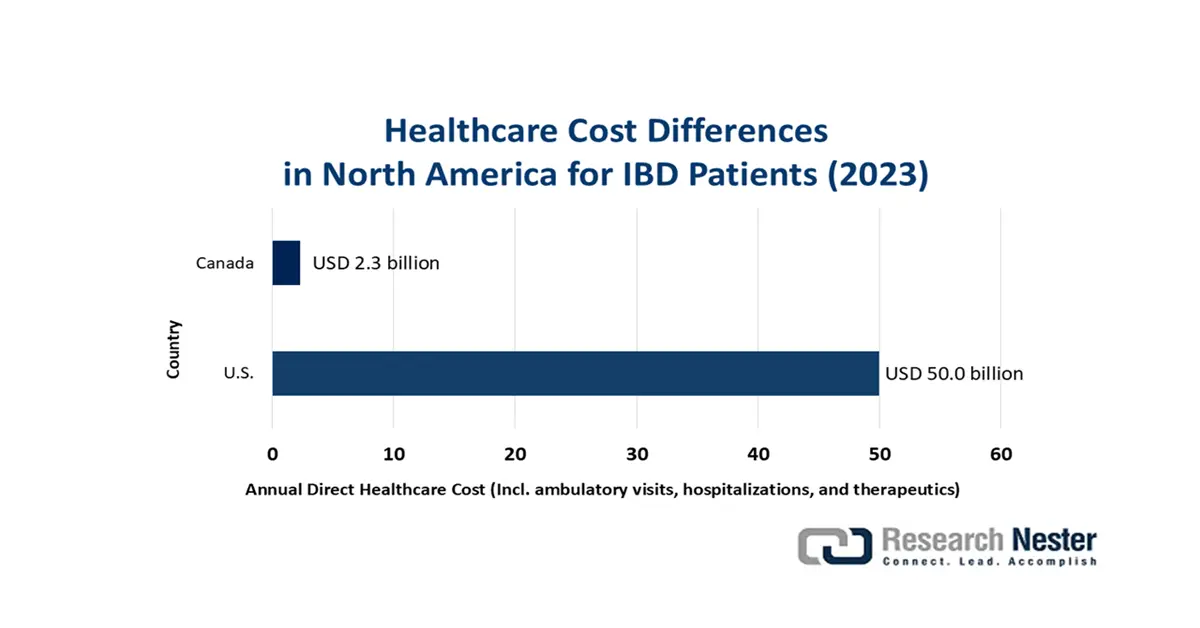

La chaîne d'approvisionnement du marché des traitements des maladies auto-immunes dépend largement des préparations pharmaceutiques et de la disponibilité des médicaments. De ce fait, les flux de trésorerie de ce secteur sont particulièrement sensibles à l'inflation des prix des médicaments sur ordonnance et des services de santé associés. Les résultats de 2025 du Journal of Clinical Gastroenterology and Hepatology illustrent ce phénomène. Cette étude a estimé les dépenses directes annuelles par patient atteint d'une maladie inflammatoire chronique de l'intestin (MICI), incluant les consultations externes, les hospitalisations et les traitements, à 9 000 à 12 000 dollars américains dans les pays à revenu élevé. Ceci souligne la nécessité d'uniformiser et de standardiser les prix des produits afin de réduire les inégalités économiques et de favoriser leur adoption dans ce domaine.

Marché des traitements des maladies auto-immunes : facteurs de croissance et défis

Moteurs de croissance

- Développement de nouvelles thérapies : Le marché est enrichi en produits biologiques, petites molécules et thérapies géniques/cellulaires, assurant un flux de trésorerie constant. Les entreprises pharmaceutiques et biotechnologiques innovantes, en particulier, investissent massivement dans la recherche, développant des ressources thérapeutiques révolutionnaires telles que les cellules CAR-T, les médicaments à ARNm et les petites molécules . À titre d'exemple, en août 2025, Noxopharm a annoncé la finalisation de la deuxième cohorte de doses de SOF-SKN, un nouveau candidat médicament pour les maladies d'Alzheimer, dans le cadre de l'essai HERACLES. Ces approches novatrices sont susceptibles de transformer les paradigmes thérapeutiques et de créer un solide pipeline pour une expansion de marché à long terme.

- Un contexte économique favorable pour la R&D : selon un rapport de 2025 de l’Association des maladies auto-immunes, chaque dollar investi dans la recherche dans ce domaine peut générer un retour sur investissement (RSI) de 2,5 dollars. Ce rapport souligne également que les financements de la R&D des NIH en 2023 ont généré une production économique d’environ 92,8 milliards de dollars, contribuant à la création d’une industrie biotechnologique et pharmaceutique de 1 500 milliards de dollars et de plus de 400 000 emplois aux États-Unis. Un tel taux de retour sur investissement et un tel impact financier sur la R&D incitent davantage d’organismes publics et privés à investir leurs ressources sur le marché des traitements des maladies auto-immunes.

- Progrès technologiques dans le développement de médicaments : L’utilisation de technologies et d’équipements de laboratoire de pointe accélère et amplifie les progrès sur le marché des traitements des maladies auto-immunes. En particulier, le recours croissant à l’IA simplifie l’identification de nouvelles cibles et de nouveaux candidats médicaments de manière évolutive et abordable. À titre d’exemple, un article de la NLM de 2024 a révélé que les outils basés sur l’IA peuvent réduire le délai de découverte de médicaments de 3 à 6 ans à 1 à 2 ans, avec un taux de réussite de 80 à 90 %. Par ailleurs,le séquençage de nouvelle génération , CRISPR et d’autres outils d’édition génique présentent un potentiel thérapeutique remarquable, qui façonne l’avenir de ce secteur.

Aperçu des avancées cliniques actuelles sur le marché

Essais cliniques en cours sur les traitements des maladies auto-immunes

Nom/ID de l'essai | Statut | Parrainer | Chronologie | Points clés |

ADI-001 dans les maladies auto-immunes (NCT06375993) | Recrutement | Adicet Bio, Inc. | 2024-2027 | Phase 1 : Sécurité/efficacité de l'ADI-001 (thérapie cellulaire CAR-NK) dans les maladies auto-immunes |

Étude de sécurité du CC312 (NCT06888960) | Recrutement | CicloMed LLC ; Université du Kansas | 2024-2026 | Augmentation progressive des doses ; innocuité du CC312 chez les patients atteints de maladies auto-immunes |

C-CAR168 dans les maladies auto-immunes (NCT06249438) | Recrutement | Hôpital Ruijin, École de médecine de l'Université Jiao Tong de Shanghai | 2024-2040 | Thérapie CAR-T ciblant CD20/BCMA pour les maladies auto-immunes |

Cellules CAR-T pour les maladies auto-immunes réfractaires (NCT07052565) | Recrutement en cours | Hôpital du cancer du Henan | 2025-2028 | Phase 1 : Sécurité et efficacité de la thérapie CAR-T dans les maladies auto-immunes réfractaires |

Source : Clinicaltrials.gov

Tendances du financement commercial sur le marché des traitements des maladies auto-immunes

Investissements majeurs récents dans les biotechnologies des maladies auto-immunes

Entreprise | Financement (en dollars américains) | Focus / Actifs | Détails clés | Année |

Nouvelle société (BMS + Bain Capital) | 300 millions (sous la direction de Bain Capital) | Thérapies contre les maladies auto-immunes (5 actifs en immunologie acquis sous licence auprès de BMS) | BMS et Bain Capital lancent une nouvelle société biopharmaceutique indépendante. | 2025 |

RheumaGen, Inc. | 15 millions (Série A) | Thérapie cellulaire et génique pour les maladies auto-immunes (projet pilote : RG0401 pour la polyarthrite rhumatoïde) | Financement des essais de phase I du RG0401 dans la polyarthrite rhumatoïde résistante/réfractaire au traitement | 2025 |

Thérapeutique candide | 370 millions (Série A) | Engager les lymphocytes T bispécifiques (TCE) pour les maladies auto-immunes | Issue de la fusion de Vignette Bio et TRC en 2004 ; acquisition des actifs en phase clinique CND106 et CND261 | 2024 |

Source : Communiqués de presse de l'entreprise et c&en

Défis

- Rentabilité limitée liée aux prix élevés : L’essor mondial des biosimilaires constitue un frein majeur à la maîtrise des coûts sur le marché des traitements des maladies auto-immunes. Plus précisément, l’expiration des brevets de médicaments biologiques à succès incite les organismes payeurs publics et privés à privilégier l’adoption généralisée de ces alternatives abordables afin de réaliser des économies substantielles dans le système de santé. Cette situation réduit d’autant plus les possibilités de dégager une marge bénéficiaire satisfaisante pour les entreprises pharmaceutiques pionnières dans ce domaine.

- Évolution des cadres réglementaires et d'assurance : Les mises à jour constantes des politiques d'évaluation des technologies de la santé (ETS) incitent les fabricants de traitements contre les maladies auto-immunes à prendre en compte des éléments allant au-delà des critères d'évaluation cliniques traditionnels. De ce fait, les dépenses externes liées à l'évaluation des améliorations de la qualité de vie, de la charge des aidants et des données probantes en situation réelle augmentent la fourchette de prix globale du produit fini. Ceci se traduit par une recommandation de remboursement négative, faute de respect des seuils d'accessibilité financière.

Taille et prévisions du marché des traitements des maladies auto-immunes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

156,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

289,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements des maladies auto-immunes :

Analyse segmentaire des classes de médicaments

Les produits biologiques, et plus particulièrement les anticorps monoclonaux (AcM), devraient dominer le marché des traitements des maladies auto-immunes avec une part de 48,3 % d'ici fin 2035. Leur large éventail d'applications et leur grande efficacité expliquent en grande partie pourquoi ce segment représente la principale source de revenus du secteur. Leader depuis une décennie dans le traitement des maladies auto-immunes, les AcM ont rapidement obtenu des autorisations de mise sur le marché pour de multiples indications. À titre d'exemple, la FDA a approuvé à elle seule environ 123 nouveaux produits biologiques entre 2015 et 2023, dont 70 % étaient des AcM, selon les données de la NLM. Ceci témoigne de la progression constante de ce segment et de sa position consolidée dans le secteur.

Analyse du segment d'indication

La polyarthrite rhumatoïde (PR) devrait conserver sa position dominante sur le marché des traitements des maladies auto-immunes au cours de la période considérée, représentant une part de 25,9 %. La prévalence mondiale croissante de cette maladie exige un développement important de nouvelles thérapies, contribuant ainsi à la croissance stable du secteur. À titre d'exemple, la NLM estime que le nombre de personnes atteintes de PR dans le monde passera de 17,6 millions en 2020 à 31,7 millions en 2050. Par ailleurs, la nature chronique et la complexité de la pathologie nécessitent un traitement à vie, ce qui en fait le principal segment de marché pour ce secteur.

Analyse du segment de la voie d'administration

Les produits injectables devraient représenter la part la plus importante (68,6 %) du marché des traitements des maladies auto-immunes durant la période considérée. Ce résultat s'explique par l'utilisation généralisée des produits biologiques, tels que les anticorps monoclonaux et les protéines de fusion, généralement administrés par voie sous-cutanée ou intraveineuse. À titre d'exemple, une étude publiée en 2023 a révélé que, parmi les produits biologiques approuvés par la FDA depuis 2015, environ 45 % étaient administrés par voie intraveineuse et 36 % par voie sous-cutanée, seuls 10 % étant non invasifs. De plus, les produits injectables, reconnus pour leur rapidité d'action et leur biodisponibilité élevée, placent ce segment thérapeutique à l'avant-garde du secteur.

Notre analyse approfondie du marché des traitements des maladies auto-immunes comprend les segments suivants :

Segment | Sous-segment |

Classe de médicaments |

|

Indication |

|

Application thérapeutique |

|

Voie d'administration |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

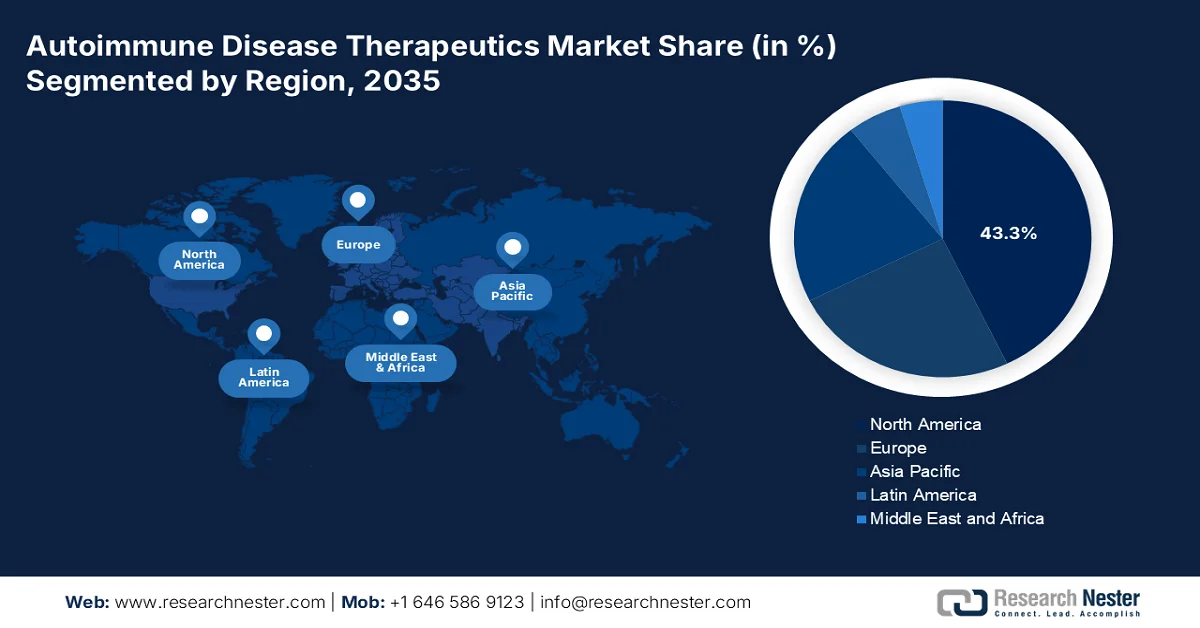

Marché des traitements des maladies auto-immunes - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord est en passe de devenir la région leader du marché mondial des traitements des maladies auto-immunes durant la période analysée, avec une part de marché de 42,5 %. Grâce à une forte prévalence et une bonne sensibilisation aux maladies auto-immunes, ainsi qu'à un système de santé bien établi, la région connaît une croissance continue dans ce domaine. De plus, le secteur bénéficie d'une solide expertise en recherche et développement, portée par les entreprises biopharmaceutiques leaders tant au niveau national qu'international, ce qui stimule l'innovation constante dans les produits biologiques et les thérapies ciblées. Enfin, les financements publics alloués à la recherche dans ce domaine constituent un soutien financier important pour ces produits en Amérique du Nord.

Un rapport de 2025 publié par l'Association des maladies auto-immunes a souligné l'augmentation des dépenses annuelles de santé aux États-Unis pour les maladies chroniques, dont les maladies auto-immunes, atteignant 4 500 milliards de dollars. Ce rapport indique également que le financement supplémentaire de 600 millions de dollars alloué à la recherche et au développement par les Instituts nationaux de la santé (NIH) pourrait multiplier les retombées économiques actuelles dans les années à venir. Ceci témoigne d'un afflux important de capitaux dans ce domaine médical, faisant des États-Unis un modèle mondial en matière de génération de revenus et de nouvelles découvertes sur le marché des traitements des maladies auto-immunes.

Les cadres de normalisation favorables et la couverture d'assurance universelle constituent les fondements du marché canadien des traitements des maladies auto-immunes. Ce solide soutien financier garantit un large accès aux traitements pour les patients et favorise un engagement commercial accru. De plus, les autorités compétentes encouragent activement le développement du séquençage génomique, témoignant d'une culture progressiste dans ce domaine. À titre d'exemple, la NLM a révélé qu'entre 2013 et 2023, le gouvernement fédéral canadien a investi un total de 580,1 millions de dollars américains pour soutenir le réseau local de jeunes entreprises biopharmaceutiques.

Perspectives du marché APAC

La région Asie-Pacifique s'impose de manière remarquable comme la région connaissant la croissance la plus rapide sur le marché mondial des traitements des maladies auto-immunes d'ici fin 2035. Le fardeau considérable que représente la mortalité liée à la maladie d'Alzheimer, les investissements dans le développement des infrastructures de santé et les progrès de la bioproduction contribuent collectivement à renforcer la position de la région dans ce secteur. En particulier, l'accent croissant mis par les pays en développement, notamment la Chine et l'Inde, sur la production à grande échelle de produits biologiques avancés et de thérapies ciblées assure également un avenir prometteur à ce secteur. Parallèlement, les efforts soutenus des gouvernements pour accélérer l'innovation dans le domaine de la santé et l'expansion locale de la biopharmacie attirent davantage d'acteurs pionniers.

L'augmentation du nombre de patients en Chine représente le principal moteur de croissance du marché des traitements des maladies auto-immunes. Par exemple, selon les estimations de la NLM, plus de 31 millions d'adultes vivant dans le pays souffraient d'une ou plusieurs maladies auto-immunes d'ici 2024. Par ailleurs, la hausse des revenus disponibles et la couverture d'assurance maladie favorisent l'adoption de ces traitements en améliorant leur accessibilité. Grâce à des investissements continus dans la recherche et le développement biopharmaceutiques, la Chine consolide actuellement son rôle prépondérant dans la région Asie-Pacifique, à la fois comme principal consommateur et comme innovateur.

L'Inde s'impose également comme l'épicentre de la production et de l'innovation sur le marché des traitements des maladies auto-immunes en Asie-Pacifique. Le pays mise principalement sur ses capacités de production de produits biologiques pour dominer ce secteur. Par ailleurs, le développement de son industrie biotechnologique et sa participation croissante aux essais cliniques internationaux offrent un environnement commercial prometteur aux acteurs nationaux et internationaux du domaine de la maladie d'Alzheimer. À titre d'exemple, la valeur du secteur des biotechnologies en Inde est passée de 10 milliards de dollars à 130 milliards de dollars entre 2014 et 2024, selon un rapport du PIB.

Événements révolutionnaires dans les secteurs commercial et clinique

Pays | Détails de l'événement | Chronologie |

Inde | Des chercheurs de l'Institut des nanosciences et des nanotechnologies (INST) ont mis au point un système intelligent d'administration de médicaments auto-activé pour traiter la polyarthrite rhumatoïde. | Février 2025 |

Australie | Noxopharm a lancé le premier essai clinique chez l'humain, HERACLES, pour un nouveau médicament candidat, le SOF-SKN, destiné au traitement des maladies auto-immunes. | Août 2024 |

Japon | Des scientifiques de l'Institut des sciences et technologies d'Okinawa ont identifié le phosphoénolpyruvate, une substance capable de traiter un large éventail de maladies d'Alzheimer. | Mars 2023 |

Source : PIB, communiqué de presse et OIST

Aperçu du marché européen

L'Europe devrait rester le deuxième acteur du marché mondial des traitements des maladies auto-immunes entre 2026 et 2035. Grâce à des pratiques de soins de santé de pointe et à une culture de recherche et développement biomédicale dynamique, la région assure une position stable dans ce secteur. De plus, la présence de nombreuses entreprises pharmaceutiques de premier plan et d'instituts de recherche clinique reconnus favorise un environnement propice à l'innovation continue dans le domaine des nouveaux produits biologiques et des thérapies ciblées. Ce contexte, associé à des cadres réglementaires favorables et à des subventions publiques, améliore l'accès des patients aux traitements les plus innovants, justifiant ainsi le rôle crucial de l'Europe dans la croissance future de ce marché.

Le Royaume-Uni occupe une place prépondérante sur le marché européen des traitements des maladies auto-immunes, bénéficiant largement d'un flux de trésorerie stable grâce aux remboursements du Service national de santé (NHS) et à des investissements substantiels dans la recherche biomédicale. Ceci permet un large accès aux traitements innovants, notamment aux produits biologiques de pointe et aux médicaments à petites molécules. La solide infrastructure d'essais cliniques du pays encourage par ailleurs le développement et l'adoption de nouvelles thérapies, faisant du Royaume-Uni un acteur essentiel de la croissance soutenue de l'Europe dans ce secteur.

L'Allemagne est un pôle d'innovation majeur sur le marché européen des traitements des maladies auto-immunes. Ce marché est caractérisé par une forte prévalence de ces maladies et un secteur pharmaceutique performant. De plus, la couverture santé étendue du pays garantit un large accès aux thérapies de pointe, renforçant ainsi sa position de leader. À titre d'exemple, une étude transversale publiée par la NLM a révélé qu'en 2022, environ 6,3 millions d'Allemands atteints d'au moins une maladie auto-immune bénéficiaient d'un remboursement.

Opportunités envisageables dans des paysages clés

Pays | Indicateurs clés/Points clés | Chronologie |

ROYAUME-UNI | Allocation de 4 millions de dollars américains à la bioproduction de produits biologiques et de thérapies avancées dans le cadre du partenariat Canada-Royaume-Uni | Juin-octobre 2023 |

Allemagne | Lancement d'un appel à candidatures pour la recherche sur les maladies auto-immunes visant à développer une nouvelle stratégie ciblant les plasmocytes autoréactifs. | Novembre 2023 |

Italie | On estime que les personnes âgées de plus de 65 ans représenteront 34,5 % de la population totale du pays d'ici la fin de 2050. | 2025-2050 |

Source : GOV.UK, BioMedX et NLM

Principaux acteurs du marché des traitements des maladies auto-immunes :

- Johnson & Johnson

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- AbbVie Inc.

- Roche Holding AG

- Novartis AG

- Pfizer Inc.

- Amgen Inc.

- Bristol Myers Squibb

- Merck & Co., Inc.

- Sanofi

- AstraZeneca PLC

- Eli Lilly et compagnie

- UCB SA

- Gilead Sciences, Inc.

- Biogen Inc.

- Samsung Bioepis

- Celltrion Inc.

- Laboratoires du Dr Reddy

- CSL Limited

- Hovid Berhad

- Allogene Therapeutics, Inc.

- Century Therapeutics

Le marché des traitements des maladies auto-immunes se caractérise par une forte concurrence, dominée par les leaders pharmaceutiques mondiaux et les entreprises de biotechnologie innovantes. Ces pionniers misent actuellement sur le développement de nouveaux traitements ciblés. Les récentes autorisations de mise sur le marché au Japon, telles que VYVGART d'Argenx pour le traitement du purpura thrombopénique immunologique et Lupkynis d'Otsuka pour le traitement de la néphrite lupique, respectivement en mars et septembre 2024, témoignent de cette volonté de répondre aux besoins non satisfaits dans ce domaine. Par ailleurs, les entreprises investissent de plus en plus dans la R&D afin d'élargir les indications et la portée géographique de leurs produits en développement, et ainsi bénéficier du soutien des autorités réglementaires et de la demande croissante des patients.

Ces acteurs clés sont :

Développements récents

- En janvier 2025, Allogene a obtenu l'approbation de la FDA pour sa demande d'autorisation de mise sur le marché (IND) d'un nouveau médicament expérimental pour une étude de cohorte en rhumatologie portant sur l'ALLO-329. Ce produit CAR-T expérimental a le potentiel d'améliorer les bénéfices thérapeutiques et d'élargir les possibilités de traitement pour un large éventail de maladies auto-immunes.

- En avril 2024, Century a annoncé son intention d'élargir son portefeuille de produits dans le domaine des maladies auto-immunes avec le développement clinique d'une thérapie cellulaire iNK ciblant le CD19, le CNTY-101. La société a levé 60 millions de dollars lors d'un placement privé et a acquis Clade Therapeutics afin de renforcer ses activités de R&D dans ce domaine.

- Report ID: 8108

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.