Taille du marché mondial, prévisions et tendances clés pour la période 2025-2037

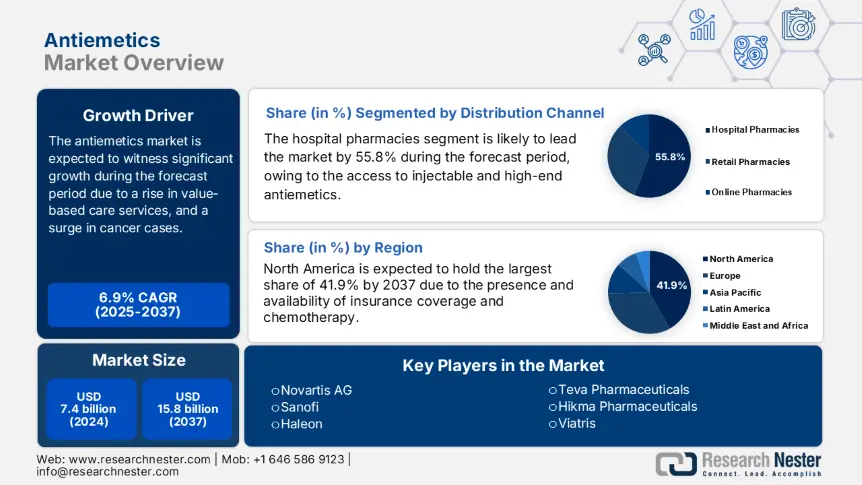

Le marché des antiémétiques était évalué à 7,4 milliards USD en 2024 et devrait atteindre 15,8 milliards USD d'ici fin 2037, avec un TCAC de 6,9 % sur la période de prévision 2025-2037. En 2025, la taille du secteur des antiémétiques est estimée à 7,6 milliards USD.

Le marché répond efficacement aux besoins d'un bassin important de patients, fortement influencé par le mal des transports, les cas postopératoires et les nausées et vomissements induits par la chimiothérapie (NVIC). Selon un rapport publié par l'Organisation mondiale de la santé (OMS) en 2023, plus de 21 millions de nouveaux cas de cancer sont diagnostiqués chaque année, dont 75 à 85 % des patients sous chimiothérapie nécessitent un traitement antiémétique. De plus, on estime que 35 % des patients opérés ont présenté des nausées et vomissements postopératoires (NVPO), ce qui accroît l'utilisation mondiale des antiémétiques. Par ailleurs, la chaîne d'approvisionnement des médicaments antiémétiques dépend de l'approvisionnement en principes actifs pharmaceutiques (API), notamment en Europe, en Inde et en Chine, ce qui a un impact positif sur la croissance du marché.

De plus, l'indice des prix à la production est fortement influencé par la dynamique géopolitique des échanges commerciaux et la pénurie de matières premières. Par exemple, le Bureau of Labor Statistics (BLS) des États-Unis a signalé une augmentation annuelle de 4,5 % des dépenses de préparation pharmaceutique. Parallèlement, l'indice des prix à la consommation a également progressé de 5,2 % en glissement annuel, ce qui reflète une augmentation des dépenses logistiques et de recherche et développement. Par ailleurs, le rapport 2023 de l'Organisation mondiale du commerce (OMC) indique que la Chine représente 37 % des exportations d'IPA, tandis que l'UE et les États-Unis dominent les expéditions de médicaments finis, créant ainsi une opportunité prolifique d'expansion du marché dans différents pays.

Secteur des antiémétiques : moteurs de croissance et défis

Moteurs de croissance

- Amélioration de la qualité des soins et des interventions : La demande de services de soins axés sur la valeur a fait du marché un pivot de l'amélioration de la qualité médicale. Comme indiqué dans l'étude clinique AHRQ de 2022, des protocoles antiémétiques standardisés ont démontré leur capacité à réduire les hospitalisations évitables d'environ 18,5 %, générant ainsi des économies de 1,3 milliard de dollars américains en deux ans. Par conséquent, ces protocoles stratifient les patients en fonction du risque et déploient les antagonistes 5-HT3/NK1 de manière préventive en réduisant la durée d'hospitalisation de 2,2 jours, ce qui favorise la croissance du marché.

- Dépenses personnelles et publiques : Le marché mondial comprend les budgets de santé publique. Les dépenses de la partie D de Medicare aux États-Unis ont atteint 3,9 milliards USD en 2023, soit une augmentation de 9,5 % en glissement annuel, largement favorisée par les antagonistes NK1 oraux. Medicare couvre généralement 85 % des coûts des antiémétiques pour les bénéficiaires, dont les frais restant à la charge des patients s'élèvent en moyenne à 46 USD par ordonnance, ce qui entraîne des lacunes d'observance pour 11 % des patients. Par ailleurs, la partie D de la loi sur la réduction de l'inflation, qui prévoit 36 USD par mois, vise à alléger ce fardeau en 2025, notamment en augmentant l'utilisation de 13 à 16 %, contribuant ainsi à la croissance du marché.

Croissance historique du nombre de patients et son impact sur l'expansion du marché des antiémétiques

Le marché mondial a été profondément remodelé par l'expansion du bassin de patients entre 2014 et 2024, attribuée à l'amélioration des taux de diagnostic des troubles gastro-intestinaux, des volumes chirurgicaux et de la mise en œuvre de la chimiothérapie. Par exemple, aux États-Unis, les mises à jour des recommandations en oncologie et la partie D de Medicare ont entraîné une croissance de 9,5 % du nombre d'utilisateurs d'antiémétiques, tandis que le vieillissement de la population allemande a accentué la demande de traitements contre les nausées postopératoires, augmentant ainsi de 6,7 % par an. Par ailleurs, les marchés en développement, notamment la Chine et l'Inde, ont connu une croissance plus forte, comprise entre 14 % et 18 %, grâce à une meilleure accessibilité aux soins.

Croissance historique du nombre de patients (2014-2024)

|

Pays |

2014 |

2019 |

2024 |

TCAC (2014–2024) |

|

États-Unis |

8,3 |

10,2 |

13,8 |

5,7 % |

|

Allemagne |

3,2 |

3,6 |

4,3 |

3,9 % |

|

France |

2,4 |

2,7 |

3,4 |

4,9 % |

|

Espagne |

1,5 |

1,9 |

2,5 |

5,7 % |

|

Australie |

0,8 |

1,1 |

1,6 |

5,6 % |

|

Japon |

3,9 |

4,4 |

5,1 |

2,8 % |

|

Inde |

5,7 |

9,2 |

14,3 |

9,9 % |

|

Chine |

9,4 |

15,2 |

22,5 |

9,4 % |

Stratégies des fabricants qui remodèlent le marché des antiémétiques

Le marché international est composé de fabricants de renom qui déploient sans relâche des stratégies pour dominer le marché mondial. Cela est possible grâce à des stratégies telles que la commercialisation basée sur l'intelligence artificielle, des partenariats stratégiques pour les marchés émergents et des formulations innovantes pour les marchés haut de gamme. Par exemple, en 2023, Pfizer a lancé un antagoniste NK1 de nouvelle génération, captant 8,5 % de la part de marché globale et générant un chiffre d'affaires de 620,5 millions de dollars. Par ailleurs, en Inde, Cipla a conclu un partenariat avec des établissements hospitaliers locaux et a élargi son accès à l'ondansétron à bas prix, ce qui a permis d'augmenter les volumes de vente d'environ 25 %, favorisant ainsi l'expansion du marché.

Opportunités de revenus pour les fabricants (2024-2027)

|

Stratégie |

Exemple |

Impact sur les revenus |

Marché |

|

Nouveaux antagonistes NK1 |

Médicament de Pfizer contre les NVIC (2023) |

+ 620,5 millions USD |

États-Unis, UE |

|

Biosimilaires des marchés émergents |

Expansion de Cipla en Inde |

+ 288 millions USD |

Inde, Asie du Sud-Est |

|

Prescription pilotée par l'IA |

Intégration du DSE de Merck |

+ 455 millions USD |

États-Unis |

|

Mal des transports en vente libre |

Patch transdermique de GSK (2024) |

+ 905 millions USD |

Mondial |

Défis

- Obstacle au contrôle des prix par l'État : La présence de plafonds de prix oblige les fabricants à Vendre des antiémétiques à des prix fortement réduits, souvent de 45 à 65 % inférieurs aux stratégies tarifaires américaines, entrave le marché des antiémétiques. Par exemple, la loi AMNOG en Allemagne oblige les fabricants à proposer des prix élevés, ce qui retarde les lancements. Cependant, en 2023, Helsinn a remédié à cette situation en liant les remboursements aux résultats pratiques en Italie. Cela a finalement entraîné une réduction de 17 % des hospitalisations pour NVIC dans le pays.

- Lacunes de la couverture Medicaid aux États-Unis : La demande de chimiothérapie a augmenté, malgré le fait que Medicaid ne couvre que 57 % des antiémétiques de marque, en raison de contraintes budgétaires. Selon le rapport 2023 des CDC, environ 29,5 % des patients à faibles revenus atteints de NVIC reçoivent des doses, ce qui augmente les visites aux urgences de 23 %. Cependant, Pfizer a relevé ce défi en mettant en place un important programme d'aide au co-paiement, qui a permis de réduire les dépenses restant à la charge de plus de 350 000 patients à 5 USD par mois. Malgré cette solution, près de 16 États imposent encore des restrictions d'autorisation, ce qui retarde les procédures de traitement de 4 à 6 jours, freinant ainsi le marché global.

Marché des antiémétiques : informations clés

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de base (2024) |

7,4 milliards de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

15,8 milliards de dollars |

|

Portée régionale |

|

Segmentation des antiémétiques

Canal de distribution (Pharmacies hospitalières, Pharmacies de détail, Pharmacies en ligne)

Selon le canal de distribution, le segment des pharmacies hospitalières devrait détenir la plus grande part de marché des antiémétiques d'ici fin 2037, avec 55,8 %. La croissance de ce segment découle directement de la demande d'accès immédiat à des antiémétiques injectables à haute efficacité pour les patients souffrant de nausées postopératoires (NVPO) et de nausées induites par la chimiothérapie (NVIC). Selon le rapport de la FDA, plus de 75 % des antiémétiques perfusés sont administrés en milieu hospitalier, notamment en cas de chirurgie et de cancer. Par ailleurs, le NIH a démontré que les hôpitaux ont tendance à imposer l'administration d'antiémétiques dès la première dose pour près de 91 % des patients sous chimiothérapie, ce qui a un impact positif sur ce segment.

Voie d'administration (orale, injectable, transdermique)

Selon la voie d'administration, le segment oral devrait détenir la deuxième plus grande part de marché des antiémétiques, soit 49,2 %, au cours de la période de prévision. Cette croissance est possible grâce à son utilisation accrue en soins à domicile et en ambulatoire, à son rapport coût-efficacité et à sa commodité. Comme indiqué dans un rapport publié par la FDA, les antagonistes des récepteurs NK1 et 5-HT3 par voie orale sont actuellement prescrits à près de 85 % des patients sous chimiothérapie, en raison de la réduction des consultations cliniques et de l'amélioration de la biodisponibilité. Par ailleurs, l'OMS a souligné le caractère essentiel des médicaments oraux pour les marchés à faibles ressources, où l'on estime que 65 % des traitements antiémétiques reposent sur des sirops et des comprimés.

Notre analyse approfondie du marché mondial des antiémétiques comprend les segments suivants :

|

Canal de distribution |

|

|

Voie d'administration |

|

|

Application |

|

|

Données démographiques des patients |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Industrie des antiémétiques – Synthèse régionale

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter la part la plus importante du marché des antiémétiques, soit 41,9 %, et enregistrer un taux de croissance de 5,4 % d'ici fin 2037. La croissance du marché dans la région est fortement tirée par la domination des États-Unis, qui représentent 35 % du marché international, soutenue par une augmentation du recours à la chimiothérapie et des couvertures d'assurance maladie. Par ailleurs, le leadership en matière d'innovation, le soutien politique et l'expansion des services de soins oncologiques sont d'autres facteurs qui influencent positivement la croissance du marché dans la région. Parallèlement, le Canada représente 6,5 % du marché régional, contribuant ainsi à son développement.

Le marché des antiémétiques aux États-Unis domine largement la région, grâce à l'expansion des services Medicare et à l'essor de la chimiothérapie. Par exemple, le NIH a recensé plus de 2,5 millions de cas de NVIC chaque année, et le rapport de données du CMS a démontré des dépenses en antiémétiques de 1,2 milliard de dollars en 2024. Par ailleurs, selon le rapport HRSA 2024, environ 27 % des hôpitaux bénéficient de réductions sur les antiémétiques, ce qui a un impact positif sur le marché national. De plus, le modèle de remboursement 2025 du CMS associe clairement l'utilisation d'antiémétiques à une réduction de 15 % des réadmissions, ce qui constitue un facteur supplémentaire de développement du marché.

Le marché canadien devrait connaître une croissance de 4,9 % au cours de la période de prévision, largement stimulée par les réformes provinciales des soins de santé. Le financement public, l'accent mis sur la pédiatrie et l'adoption de génériques sont d'autres facteurs qui stimulent positivement le marché au pays. Par exemple, l'Ontario a initié un investissement de 222 millions de dollars américains, couvrant 92 % des médicaments contre les NVIC, en particulier pour les patients atteints de cancer. De plus, environ 17,5 % des budgets antiémétiques du pays ciblent directement l'oncologie pédiatrique, ce qui représente un potentiel de croissance important.

Taille et volume du marché régional européen Croissance

L'Europe devrait détenir une part considérable du marché des antiémétiques (32,7 %) au cours de la période de prévision. Cette croissance est largement tirée par le vieillissement de la population et une forte demande en chimiothérapie. L'Allemagne domine la région avec 33 % de parts de marché, suivie de la France avec 24 % et du Royaume-Uni avec 19 %. Par ailleurs, l'accent mis sur l'oncologie, la maîtrise des coûts et la présence de l'Espace européen des données de santé (EED) sont d'autres facteurs qui stimulent fortement le marché dans la région. Par exemple, l'allocation de 2,6 milliards d'euros à la recherche et au développement d'antiémétiques accélère considérablement l'acceptation de nouveaux antagonistes NK1.

Le marché des antiémétiques en Allemagne connaît une croissance significative grâce à un système de tarification strict et à un solide dispositif de soins oncologiques. Le pays a dépensé 4,5 milliards d'euros en antiémétiques en 2024, la demande étant accélérée par plus de 655 000 patients en chimiothérapie chaque année. Par ailleurs, le pays est soumis aux évaluations des technologies de santé de l'AMNOG, qui exigent que les antiémétiques présentent une efficacité supérieure de 27 % à celle des médicaments comparables pour être remboursés. Les producteurs locaux, comme Bayer, fournissent provisoirement 46 % des antagonistes NK1 de l'UE, bénéficiant de 805 millions d'euros de subventions administratives.

Le marché des antiémétiques en France est en constante progression, s'emparant de 27 % des parts de marché de la région, représentant 2,2 milliards d'euros depuis 2023. Le pays a démontré des atouts uniques dans les formulations pédiatriques, où 33 % des budgets antiémétiques ciblent les patients atteints de cancers infantiles, ce qui représente une croissance de 6 % par an. Par ailleurs, les réformes de la télémédecine mises en œuvre en 2024 dans le pays ont permis de stimuler les traitements contre les NVIC, dont 42 % des prescriptions sont actuellement délivrées sous format numérique. Le marché est en train de passer de 56 % de génériques à des médicaments haut de gamme, ce qui témoigne d'un impact positif sur le marché.

Les entreprises qui dominent le marché des antiémétiques

- Présentation de l'entreprise

- Stratégie commerciale

- Produit clé Offres

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché international est efficacement consolidé grâce à la présence d'organisations telles que Merck, GSK et Pfizer, qui représentent collectivement 45 % de la part de marché globale grâce à leurs antagonistes brevetés des récepteurs NK1/5-HT3. Ces entreprises ont mis en œuvre certaines stratégies pour maintenir leur position sur le marché, telles que les investissements, l'expansion des services, l'innovation produit et les partenariats. Par exemple, Cipla et Dr. Reddy's ont facilement conquis 11 % de part de marché grâce à la fourniture d'ODT à bas prix. De même, Novartis AG a initié un investissement de 550 millions de dollars américains dans des combinaisons de nouvelle génération contre les NVIC, permettant ainsi de stimuler le marché dans différents pays.

Voici la liste des principaux acteurs opérant sur le marché mondial :

|

Nom de l'entreprise (Pays) |

Secteur Focus |

Part de marché (2024) |

|

Pfizer Inc. (États-Unis) |

Principal producteur d'antagonistes NK1 (par exemple, Emend) pour les NVIC et NVPO. |

19,2 % |

|

GlaxoSmithKline (Royaume-Uni) |

Commercialise le Zofran (ondansétron), dominant parmi les antagonistes 5-HT3. |

13,1 % |

|

Merck & Co. (États-Unis) |

Acteur clé du marché d'Emend (aprépitant) et des thérapies combinées. |

11,3 % |

|

Novartis AG (Suisse) |

Produit Akynzeo (nétupitant/palonosétron) pour le traitement des nausées induites par la chimiothérapie. |

9,4 % |

|

Sanofi (France) |

Focus sur Aloxi (palonosétron) et ses génériques. |

7,3 % |

|

Haleon (Royaume-Uni) |

Médicaments contre le mal des transports en vente libre (par exemple, Dramamine®). |

xx % |

|

Teva Pharmaceuticals (Israël) |

Principal fournisseur d'antiémétiques génériques (ondansétron, métoclopramide). |

xx% |

|

Hikma Pharmaceuticals (Royaume-Uni) |

Spécialisé dans les antiémétiques injectables pour les hôpitaux. |

xx% |

|

Viatris (États-Unis) |

Fournit des génériques abordables sur les marchés émergents. |

xx% |

|

Dr. Reddy’s (Inde) |

API et génériques (p. ex., ondansétron ODT). |

xx % |

|

Cipla (Inde) |

Antiémétiques et expansion sur les marchés émergents. |

xx% |

|

Aspen Pharmacare (Afrique du Sud) |

Premier fournisseur en Afrique et Amérique latine. |

xx% |

|

Mayne Pharma (Australie) |

Focus sur la scopolamine transdermique pour le mal des transports. |

xx% |

|

Yuhan Corporation (Corée du Sud) |

Développement de nouveaux antagonistes NK1 pour les marchés asiatiques. |

xx% |

|

Pharmaniaga (Malaisie) |

Fournisseur d'antiémétiques abordables soutenu par le gouvernement dans l'ASEAN. |

xx % |

Voici les domaines couverts par chaque entreprise parmi les principaux fabricants mondiaux :

Développements récents

- En mai 2024, Merck & Co. Inc. a présenté avec succès un antagoniste NK1 de nouvelle génération et le rolapitant-SC, notamment en Europe suite à l'approbation de l'EMA, affichant une rapidité d'action de 45 % dans les cas graves de NVIC.

- En mars 2024, GlaxoSmithKline plc a conclu un partenariat stratégique avec la Mayo Clinic afin de créer des modèles prédictifs basés sur l'IA pour évaluer le risque de nausées postopératoires, en investissant 120,5 millions de livres sterling dans cette initiative de 5 ans.

- Report ID: 7721

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Antiémétiques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert