Perspectives du marché de la guerre antiaérienne :

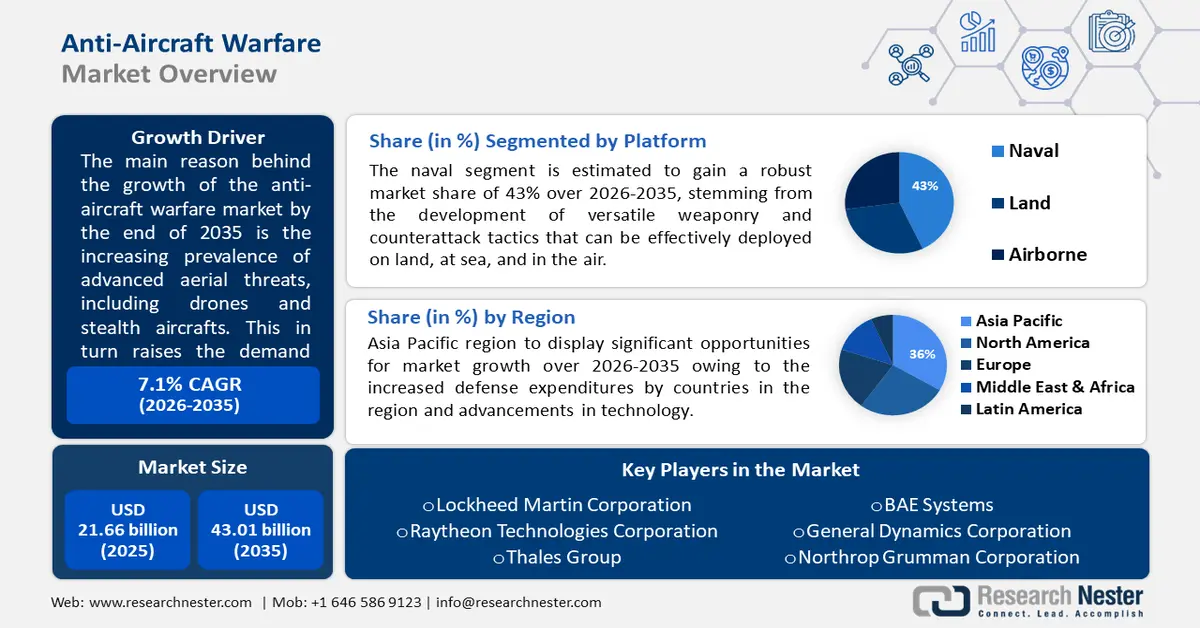

Le marché de la lutte antiaérienne représentait plus de 21,66 milliards USD en 2025 et devrait atteindre 43,01 milliards USD d'ici 2035, avec un TCAC d'environ 7,1 % sur la période 2026-2035. En 2026, la taille du secteur de la lutte antiaérienne est estimée à 23,04 milliards USD.

La prolifération de menaces aériennes sophistiquées, telles que les drones et les avions furtifs, stimule la demande de systèmes de lutte antiaérienne avancés pour contrer ces menaces émergentes. En 2021, 89,2 millions de personnes ont été déplacées en raison de conflits armés et de violences, soulignant le besoin d'équipements antiaériens et technologiques similaires pour contrer ces violences.

Clé Guerre antiaérienne Résumé des informations sur le marché:

Points forts régionaux :

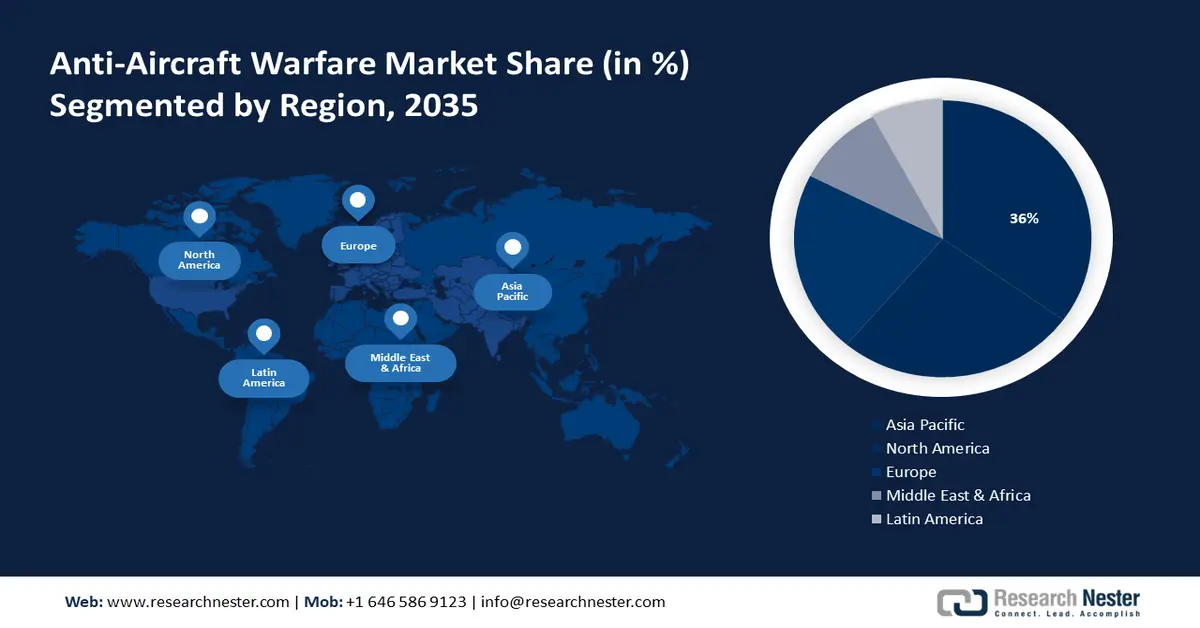

- Le marché de la lutte antiaérienne en Asie-Pacifique devrait représenter environ 36 % de sa part d'ici 2035, grâce à l'augmentation des dépenses de défense en Chine, en Inde et en Corée du Sud pour atténuer les menaces à la sécurité régionale.

Analyses sectorielles :

- Le segment naval du marché de la lutte antiaérienne devrait connaître une forte croissance entre 2026 et 2035, grâce à un armement avancé et à des tactiques de contre-attaque polyvalentes.

- Le segment des armes de moyenne portée devrait détenir une part de marché de 42 % d’ici 2035, influencé par la demande de systèmes antiaériens de moyenne portée pour la protection des infrastructures stratégiques.

Principales tendances de croissance :

- Nature croissante et changeante des menaces militaires

- Tension géopolitique et instabilité régionale

Défis majeurs :

- Complexité technologique

- Retards et problèmes de chaîne d'approvisionnement

Principaux acteurs : Lockheed Martin Corporation (États-Unis), Raytheon Technologies Corporation (États-Unis), Groupe Thales (France), BAE Systems (Royaume-Uni), General Dynamics Corporation (États-Unis), Northrop Grumman Corporation (États-Unis), Airbus Defence and Space (par Airbus SE), Elbit Systems Ltd. (Israël), Leonardo S.p.A. (Italie), Rheinmetall AG (Allemagne).

Mondial Guerre antiaérienne Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 21,66 milliards USD

- Taille du marché 2026 : 23,04 milliards USD

- Taille du marché projetée : 43,01 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Russie, Chine, Israël, France

- Pays émergents : Chine, Inde, Corée du Sud, Thaïlande, Brésil

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché de la guerre antiaérienne :

Moteurs de croissance

La nature croissante et changeante des menaces militaires – l'évolution des menaces aériennes, telles que les systèmes d'aéronefs sans pilote et les cyberattaques – incite l'industrie de la lutte antiaérienne à développer de nouvelles technologies et stratégies pour faire face à ces défis émergents. Les gouvernements et les professionnels de l'industrie aéronautique reconnaissent de plus en plus la nécessité de moderniser et de renforcer leurs systèmes de défense antiaérienne. Cela implique d'investir dans des systèmes radar avancés, des systèmes de défense antimissile et des technologies de détection et de contre-mesures de drones. Ces avancées visent à détecter, suivre et neutraliser les menaces aériennes potentielles, garantissant ainsi la sûreté et la sécurité de l'espace aérien civil et des infrastructures critiques. En anticipant ces menaces en constante évolution, l'industrie de la lutte antiaérienne joue un rôle crucial dans la protection du secteur aéronautique et la prévention d'attaques ou de perturbations potentielles. Le président du Comité des chefs d'état-major interarmées de l'armée de l'air américaine a également récemment souligné la nécessité de se préparer aux nouvelles menaces.

- Tensions géopolitiques et instabilité régionale - Un climat mondial tendu alimente le marché de la lutte antiaérienne. En 2024, la liste des conflits et menaces géopolitiques ne cesse de s'allonger. L'exacerbation des tensions géopolitiques entraîne une hausse des dépenses de défense, dont une part importante est consacrée au renforcement des systèmes de défense aérienne. De plus, les régions instables et en proie à des conflits connaissent souvent une augmentation de l'utilisation de drones et de missiles d'inspection . Pour contrer ces menaces et protéger les infrastructures critiques, les bases militaires et les civils, les pays investissent dans des systèmes de défense antiaérienne avancés. En substance, les tensions géopolitiques engendrent l'insécurité, faisant d'une défense aérienne robuste une priorité absolue. Cela oblige les pays à privilégier l'acquisition et le développement de technologies de défense antiaérienne toujours plus sophistiquées, stimulant ainsi une croissance significative du marché.

- Priorité au développement local – L'importance accordée au développement local sur le marché met en évidence une tendance significative : les nations privilégient de plus en plus le développement et la production de leurs propres systèmes de défense aérienne, notamment les radars militaires. Ce changement stratégique vise à réduire la dépendance aux fournisseurs étrangers, à renforcer les capacités militaires nationales et à renforcer la sécurité nationale. En investissant dans des systèmes de défense aérienne locaux, les pays peuvent gagner en autonomie, s'adapter à des besoins opérationnels spécifiques et réduire leur vulnérabilité aux perturbations de la chaîne d'approvisionnement ou aux influences géopolitiques. Cette tendance souligne l'importance d'une approche proactive des nations pour renforcer leurs infrastructures de défense et garantir une défense plus durable et plus sûre face aux menaces aériennes en constante évolution. Des pays comme l'Inde sont à l'avant-garde du mouvement d'autosuffisance en matière de production d'armes.

Défis

- Complexité technologique – Les systèmes de lutte antiaérienne deviennent de plus en plus complexes grâce à l'intégration de technologies de pointe. Cette situation est à double tranchant. Cependant, ces avancées nécessitent d'importants efforts de recherche et développement pour combiner harmonieusement ces technologies. En substance, la nécessité d'un système de lutte antiaérienne performant repose sur la capacité à surmonter les obstacles techniques liés à l'intégration de fonctionnalités complexes.

- Retards et problèmes de chaîne d'approvisionnement – Bien que l'industrie de la lutte antiaérienne (AAW) soit censée connaître une croissance soutenue, elle rencontre des obstacles importants. Les perturbations de la chaîne d'approvisionnement mondiale, caractérisées par des tensions commerciales et des événements imprévus, peuvent retarder considérablement les livraisons de composants critiques et paralyser des projets de systèmes AAW entiers. De plus, la complexité inhérente aux systèmes AAW modernes peut entraîner des retards de fabrication dus à des difficultés techniques imprévues ou à des contretemps lors des tests.

Taille et prévisions du marché de la guerre antiaérienne :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

21,66 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

43,01 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la guerre antiaérienne :

Analyse des segments de plateformes

D'ici fin 2035, le segment naval devrait représenter plus de 43 % du marché de la lutte antiaérienne. Cette croissance s'explique par la polyvalence de ses armes et de ses tactiques de contre-attaque, sur terre, sur mer et dans les airs. Ce sous-segment naval englobe une gamme de plateformes telles que les sous-marins, les navires de surface, les hélicoptères, les avions de patrouille maritime et les drones, mettant en évidence la diversité des stratégies employées pour défendre les moyens navals contre les menaces aériennes. De plus, l'analyse de marché souligne l'importance du sous-segment naval au sein de l'industrie plus large de la lutte antiaérienne, reflétant son rôle crucial dans la protection des territoires et des moyens maritimes contre les menaces aériennes.

Ce sous-segment connaît des développements constants, notamment le commutateur de transfert automatique statique (SABT). Pour assurer l'alimentation continue des systèmes critiques tels que les radars, les armes et les communications, les navires utilisent traditionnellement des systèmes d'alimentation sans interruption (ASI). Cependant, ces systèmes sont vulnérables aux pannes de composants et aux besoins de maintenance. C'est là qu'intervient le SABT. Ce commutateur automatique transfère de manière transparente les charges critiques entre les sources d'alimentation, améliorant ainsi la fiabilité de l'alimentation électrique à bord pour les opérations navales.

Analyse des segments de composants

Sur le marché de la lutte antiaérienne, le segment des armes devrait représenter environ 39 % du chiffre d'affaires d'ici fin 2035. Cette croissance est portée par la demande croissante d'armes performantes et sophistiquées pour contrer les menaces aériennes en constante évolution, telles que les drones, les missiles et les avions de plus en plus adaptables à l'échelle mondiale. Les gouvernements cherchent à contrer ces menaces, ce qui implique d'investir dans des armes de pointe. Ce sous-segment englobe un large éventail de technologies, des missiles sol-air aux radars et systèmes de ciblage avancés. Ces avancées sont cruciales pour des capacités de défense robustes contre les adversaires aériens, que ce soit sur terre, en mer ou dans les airs.

Analyse des segments de gamme

Le segment de moyenne portée devrait détenir plus de 42 % du marché de la lutte antiaérienne d'ici fin 2035. Cette croissance est attribuée à la demande croissante de systèmes d'armes antiaériennes de moyenne portée. Ces systèmes jouent un rôle crucial dans la protection des infrastructures stratégiques en fournissant un niveau de défense critique. La disponibilité de systèmes antiaériens à longue, moyenne et courte portées favorise une posture de défense aérienne flexible . Cela permet aux forces militaires d'adapter leurs déploiements aux besoins opérationnels spécifiques, optimisant ainsi la préparation et l'efficacité globales de la défense aérienne.

Notre analyse approfondie du marché de la guerre antiaérienne comprend les segments suivants :

Plate-forme |

|

Composant |

|

Gamme |

|

Capacité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la guerre antiaérienne :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait représenter la plus grande part de revenus d'ici 2035, soit 36 %. La croissance du marché dans la région est également attendue grâce à plusieurs facteurs. L'augmentation des dépenses de défense de pays comme la Chine, l'Inde et la Corée du Sud est motivée par la volonté d'atténuer les menaces à la sécurité régionale et de résoudre les conflits territoriaux.

Par ailleurs, les avancées technologiques en matière de lutte antiaérienne réalisées par les acteurs régionaux stimulent la croissance du marché en Asie-Pacifique. Par conséquent, cette région est non seulement leader actuel du marché, mais devrait également connaître la plus forte croissance dans un avenir proche. Par exemple, l'Inde a annoncé l'acquisition de systèmes de défense aérienne portables Igla-S auprès de la Russie. Cet achat témoigne des efforts continus de l'Inde pour améliorer l'efficacité au combat de ses forces armées.

Aperçu du marché nord-américain

L'Amérique du Nord connaîtra également une croissance significative du marché de la lutte antiaérienne au cours de la période de prévision et occupera la deuxième place pour plusieurs raisons. Premièrement, les tensions géopolitiques croissantes et les inquiétudes concernant les menaces aériennes potentielles émanant d'États voyous ou d'organisations terroristes entraînent une augmentation des dépenses de défense. Cela se traduit par des investissements dans la modernisation et le développement de systèmes antiaériens avancés. Deuxièmement, la présence en Amérique du Nord de grands sous-traitants de la défense comme Lockheed Martin et Raytheon Technologies favorise un écosystème robuste pour la recherche, le développement et la production de technologies antiaériennes de pointe. Cette expertise nationale permet une innovation plus rapide et une intégration plus aisée de ces avancées dans les systèmes de défense existants. Enfin, le rôle de l'Amérique du Nord dans la promotion des alliances internationales contribue également à la croissance du marché. En proposant des systèmes antiaériens avancés à leurs alliés, les entreprises nord-américaines non seulement étendent leur présence sur le marché, mais renforcent également leurs partenariats mondiaux en matière de sécurité. Ces facteurs combinés positionnent l'Amérique du Nord comme un moteur clé et un actionnaire de premier plan sur le marché de la lutte antiaérienne dans un avenir proche.

Le Corps des Marines des États-Unis mène actuellement un important programme de modernisation (Force Design 2030) afin de s'adapter à un environnement sécuritaire en constante évolution, notamment dans la région indo-pacifique. Ce programme comprend le développement de la capacité d'interception à moyenne portée (MRIC), un nouveau système de missiles conçu pour combler une lacune critique en matière de défense aérienne contre diverses menaces, comme l'a souligné le lieutenant-colonel Matthew Beck. Le développement rapide de la MRIC témoigne de l'importance accordée par le Corps à l'amélioration de ses capacités internes pour des opérations indépendantes dans des environnements maritimes contestés.

Acteurs du marché de la lutte antiaérienne :

- Lockheed Martin Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Raytheon Technologies Corporation (États-Unis)

- Groupe Thales (France)

- BAE Systems (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Airbus Défense et Espace par Airbus SE

- Elbit Systems Ltd. (Israël)

- Leonardo SpA (Italie)

- Rheinmetall AG (Allemagne)

Les entreprises suivantes dominent le marché mondial de la guerre antiaérienne grâce à leurs solides portefeuilles de produits, leurs avancées technologiques, leur présence mondiale et leurs partenariats et collaborations stratégiques :

Développements récents

- Lockheed Martin Corporation - Lockheed Martin a récemment apporté une importante mise à niveau au système de défense antimissile américain. Le radar de discrimination à longue portée (LRDR) d'Alaska a été remis à l'Agence de défense antimissile. Ce puissant radar peut suivre et identifier en continu des objets, y compris des missiles balistiques, à très longue portée. Le principal atout du LRDR réside dans sa capacité à différencier les menaces réelles des leurres, permettant ainsi une utilisation plus efficace des intercepteurs défensifs. Ce nouveau système radar renforce la capacité des États-Unis à se protéger des attaques de missiles.

- Groupe Thales - COMMIT, l'organisme néerlandais d'approvisionnement militaire, a signé un accord pour l'acquisition de sept radars Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C) supplémentaires, avec une option pour deux autres. Cette commande fait suite à une précédente commande de neuf radars GM 200 MM/C en 2019. Le GM200 MM/C est un système radar hautement polyvalent, conçu pour la guerre multimission moderne, offrant aux opérateurs radar un temps de ciblage accru pour recueillir des informations sur les menaces imminentes. Doté de la technologie avancée AESA (Active Electronically Scanned Array) 4D et de capacités multifaisceaux double axe uniques, le GM200 MM/C offre une flexibilité illimitée en élévation et en gisement, offrant ainsi à l'armée néerlandaise d'excellentes capacités de protection sur le théâtre.

- Report ID: 6105

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.