Perspectives du marché des systèmes d'imagerie angiographique :

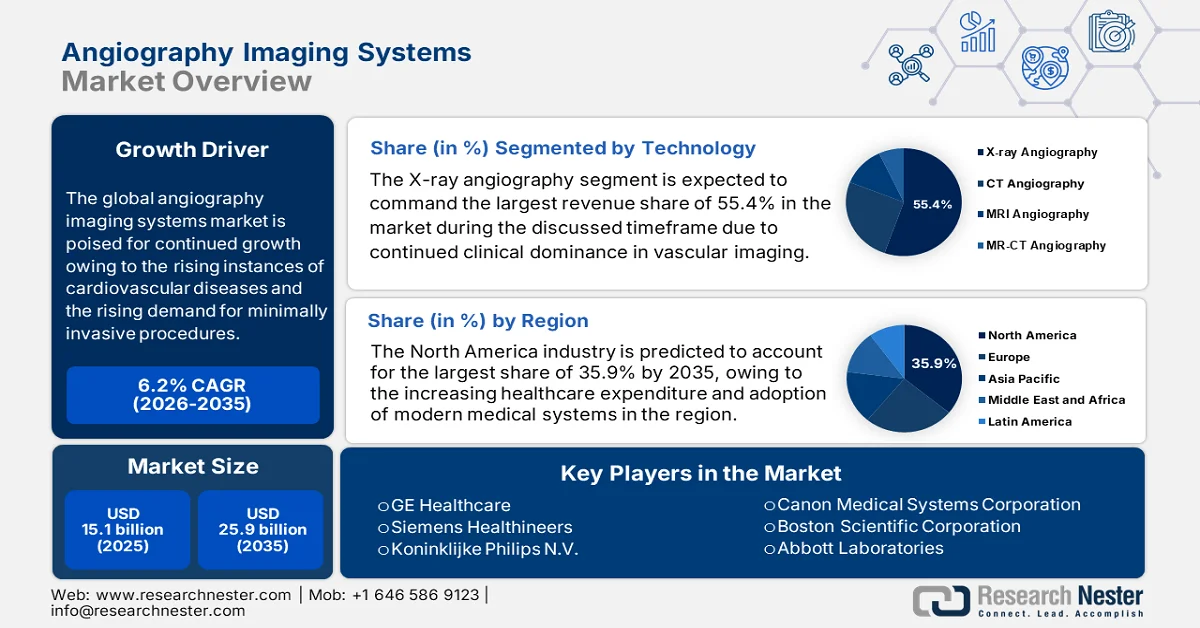

Le marché des systèmes d'imagerie angiographique était évalué à 15,1 milliards de dollars américains en 2025 et devrait atteindre 25,9 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 16 milliards de dollars américains.

Le marché mondial des systèmes d'imagerie angiographique est promis à une croissance continue, portée par l'augmentation des maladies cardiovasculaires et la demande croissante de procédures mini-invasives. Selon un article publié par le NIH en août 2023, les maladies cardiovasculaires (MCV) figurent parmi les principales causes de décès aux États-Unis et dans le monde, représentant près d'un décès sur quatre aux États-Unis et environ 17,7 millions de décès par an dans le monde. Cet article indique également que les MCV constituent le fardeau sanitaire le plus coûteux, avec des coûts indirects d'environ 237 milliards de dollars par an, un chiffre qui devrait atteindre 368 milliards de dollars d'ici 2035. Par ailleurs, le risque de développer une maladie cardiaque au cours de sa vie demeure élevé, à près de 50 % à l'âge de 45 ans, ce qui renforce le potentiel du marché des systèmes d'imagerie angiographique auprès de cette population. Cette prévalence croissante devrait stimuler l'adoption des solutions d'angiographie dans les hôpitaux et les centres de diagnostic du monde entier.

Par ailleurs, le coût est un facteur clé de la croissance du marché des systèmes d'imagerie angiographique, renforçant la compétitivité des acteurs nationaux et internationaux et stimulant le tourisme médical. En mai 2024, l'Asian Heart Institute a indiqué qu'en Inde, le coût d'une angiographie variait de 20 000 à 60 000 roupies, avec un coût moyen de 25 000 à 42 000 roupies (300 à 500 dollars américains). Le coût final dépend de plusieurs facteurs, tels que le type d'angiographie, le type d'établissement hospitalier, l'expertise du médecin, la ville et la couverture d'assurance. De plus, l'Inde propose des angiographies à des prix nettement inférieurs à ceux des pays occidentaux, tout en maintenant un haut niveau d'expertise clinique et des infrastructures cardiaques de pointe. Cette accessibilité financière dans les pays émergents encourage donc les investissements hospitaliers dans des systèmes d'angiographie avancés, dynamise les ventes d'équipements et accélère la croissance globale du marché des systèmes d'imagerie angiographique.

Comparaison des coûts des procédures d'angiographie à l'échelle mondiale par pays (USD)

Pays | Coût approximatif (USD) |

Inde | 300 USD |

NOUS | 28 200 USD |

Thaïlande | 4 200 USD |

Singapour | 13 400 USD |

Malaisie | 8 000 USD |

Turquie | 4 800 USD |

Corée du Sud | 17 700 USD |

Source : Institut asiatique du cœur

Clé Systèmes d'imagerie angiographique Résumé des informations sur le marché:

Points saillants régionaux :

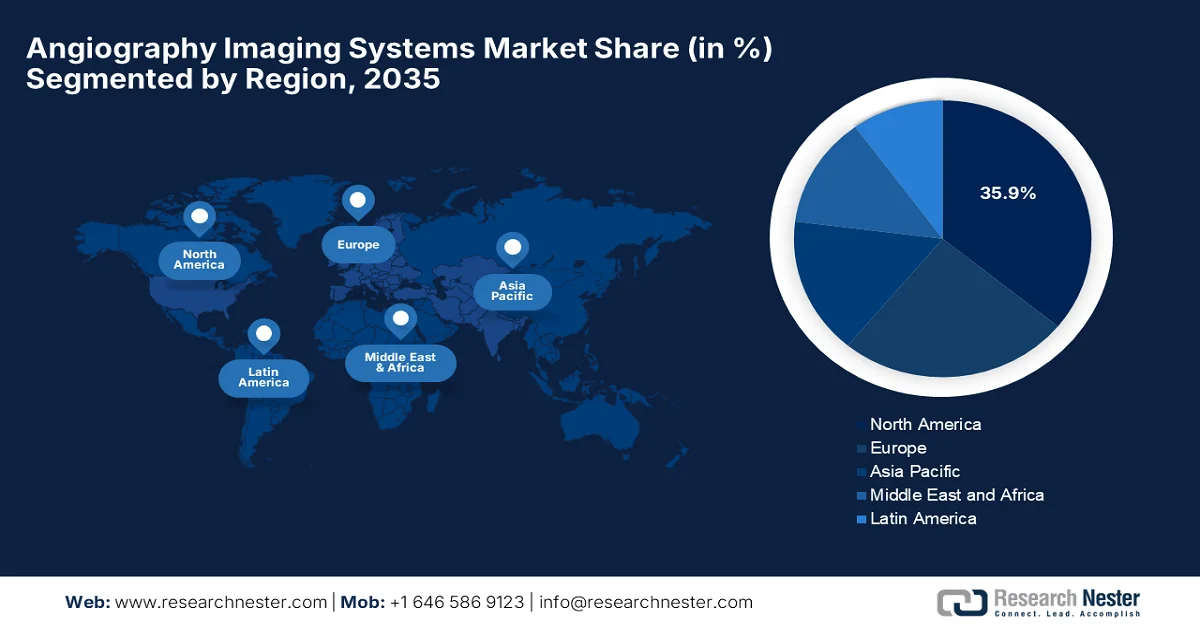

- L'Amérique du Nord devrait représenter 35,9 % des revenus du marché des systèmes d'imagerie angiographique d'ici 2035, grâce à des dépenses de santé élevées, une infrastructure médicale avancée et une adoption rapide des technologies angiographiques innovantes.

- La région Asie-Pacifique devrait connaître une expansion de marché constante jusqu'en 2035, soutenue par l'adoption croissante des procédures minimalement invasives, la modernisation des soins de santé menée par les gouvernements et l'augmentation des acquisitions institutionnelles de systèmes d'imagerie avancés.

Analyse du segment :

- Le segment de l'angiographie par rayons X sur le marché des systèmes d'imagerie angiographique devrait représenter 55,4 % des revenus d'ici 2035, grâce à sa primauté clinique dans l'imagerie vasculaire en temps réel et le guidage interventionnel.

- Le segment des applications en cardiologie devrait connaître une forte croissance d'ici 2035, alimentée par l'augmentation des interventions cardiaques mini-invasives et l'importance accrue accordée au diagnostic cardiovasculaire précoce et précis.

Principales tendances de croissance :

- Augmentation de la charge de morbidité

- Croissance des procédures mini-invasives et guidées par l'image

Principaux défis :

- Pénurie de professionnels qualifiés

- Obstacles réglementaires et de conformité

Acteurs clés : GE Healthcare (États-Unis), Siemens Healthineers (Allemagne), Koninklijke Philips NV (Pays-Bas), Canon Medical Systems Corporation (Japon), Boston Scientific Corporation (États-Unis), Abbott Laboratories (États-Unis), Medtronic plc (Irlande/États-Unis), B. Braun Melsungen AG (Allemagne), Terumo Corporation (Japon), Cordis (une société Cardinal Health) (États-Unis), AngioDynamics, Inc. (États-Unis), Shimadzu Corporation (Japon), Hitachi Medical Systems (Japon), Toshiba Medical Systems (Japon), Carestream Health (États-Unis), Ziehm Imaging GmbH (Allemagne), Samsung Medison Co., Ltd. (Corée du Sud), Allengers Medical Systems Ltd. (Inde).

Mondial Systèmes d'imagerie angiographique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 15,1 milliards de dollars américains

- Taille du marché en 2026 : 16 milliards de dollars américains

- Taille du marché prévue : 25,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,9 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Chine, Corée du Sud, Brésil, Arabie saoudite

Last updated on : 5 February, 2026

Marché des systèmes d'imagerie angiographique - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la prévalence des maladies vasculaires périphériques : La prévalence croissante de ces maladies est le principal moteur de croissance du marché des systèmes d'imagerie angiographique. Des facteurs tels que le vieillissement de la population, la sédentarité, une alimentation déséquilibrée et l'augmentation de l'incidence du diabète et de l'hypertension contribuent à l'accroissement du nombre d'examens diagnostiques et d'interventions à travers le monde. Dans ce contexte, l'Institut national de la santé (NIH) a révélé en juin 2023 que les maladies vasculaires périphériques touchent près de 200 millions de personnes dans le monde, dont environ 40 à 45 millions aux États-Unis. Il a également indiqué que la prévalence augmente fortement avec l'âge, dépassant 20 % chez les personnes de plus de 80 ans. Par ailleurs, d'importantes disparités raciales existent : les personnes originaires d'Afrique et d'Amérique présentent un risque deux à trois fois plus élevé de développer une artériopathie oblitérante des membres inférieurs (AOMI) que les personnes blanches non hispaniques, ce qui a un impact positif sur la croissance du marché.

Statistiques épidémiologiques sur l'artériopathie oblitérante des membres inférieurs (AOMI) : données historiques (2010-2015)

Paramètre | Statistique |

Prévalence mondiale de l'AOMI | 200 millions de personnes |

Prévalence de l'AOMI (États-Unis) | 40 à 45 millions |

Prévalence de l'AOMI dans la population de plus de 80 ans | >20% |

Prévalence de la CI (hommes vs femmes) | 1,9 % contre 0,8 % |

Prévalence de l'AOMI basée sur l'ABI (femmes vs hommes) | 20,5 % contre 16,9 % |

Risque chez les Afro-Américains par rapport aux Blancs non hispaniques | OU 2.1–3.1 |

Risque d'AOMI associé à un faible statut socio-économique | 2 fois plus élevé |

Risque d'AOMI associé à un niveau d'éducation plus faible | OR 2,8 (IC à 95 % : 1,96–4,0) |

Source : Institut national de la santé

- Croissance des procédures mini-invasives et guidées par l'image : On observe une nette évolution vers les procédures mini-invasives, un autre facteur clé de la croissance du marché des systèmes d'imagerie angiographique. Parallèlement, la préférence croissante des patients pour des traitements moins invasifs, associée à l'adoption par les médecins des thérapies guidées par l'image, encourage les investissements dans les systèmes d'angiographie avancés. Selon les données gouvernementales indiennes, publiées par le ministère de la Défense en décembre 2025, l'hôpital militaire a réalisé la toute première angiographie 3D flexible de l'humeur aqueuse du pays avec l'iStent, intégrant l'imagerie avancée à la chirurgie du glaucome mini-invasive. Il est également souligné que de telles interventions améliorent l'imagerie peropératoire et les résultats pour les patients. Ainsi, cette adoption croissante des procédures avancées guidées par l'image en Inde stimule directement la demande et la croissance du marché des systèmes d'imagerie angiographique.

- Développement des infrastructures de santé et tourisme médical : L’expansion rapide des infrastructures de santé, notamment dans les économies émergentes, accélère la croissance du marché des systèmes d’imagerie angiographique. Des pays comme l’Inde, la Chine et ceux d’Asie du Sud-Est bénéficient également de l’essor du tourisme médical, favorisé par des soins de haute qualité à moindre coût. Selon un rapport du ministère du Tourisme indien publié en août 2025, l’Inde a enregistré 131 856 arrivées de touristes étrangers pour des soins médicaux jusqu’en avril 2025, soit 4,1 % du total des arrivées. Par ailleurs, le gouvernement encourage activement le tourisme médical grâce à des initiatives telles que le programme « Heal in India », les visas médicaux électroniques pour 171 pays et des collaborations au niveau des États, comme les centres de bien-être du Gujarat, favorisant ainsi l’accès aux technologies de diagnostic et d’intervention et stimulant la croissance du marché.

Défis

- Pénurie de professionnels qualifiés : L’utilisation des systèmes d’imagerie angiographique requiert des radiologues, des cardiologues et des techniciens hautement qualifiés, possédant une expertise pointue en matière de procédures interventionnelles. Par conséquent, la pénurie mondiale de professionnels qualifiés capables de gérer ces flux de travail complexes en imagerie et d’interpréter les résultats avec précision constitue un frein majeur à l’expansion du marché des systèmes d’imagerie angiographique. Le nombre limité de programmes de formation freine le développement des effectifs, et dans les pays en développement, cela retarde l’adoption de ces systèmes malgré la disponibilité des équipements. De plus, cette absence de personnel qualifié accroît le risque d’erreurs de diagnostic, impactant la prise en charge des patients et limitant la diffusion de cette technique.

- Obstacles réglementaires et de conformité : Les systèmes d’imagerie angiographique sont généralement soumis à des approbations réglementaires rigoureuses, du fait de leur caractère invasif et de leur impact direct sur la sécurité des patients. Dans ce contexte, l’obtention des certifications auprès des organismes administratifs implique des procédures très longues, des essais cliniques approfondis et des coûts élevés. Ceci entraîne des retards dans le lancement de produits, un ralentissement des cycles d’innovation et, en fin de compte, une stagnation du marché des systèmes d’imagerie angiographique. Par ailleurs, l’évolution rapide des normes en matière de radioprotection, de confidentialité des données et d’interopérabilité exige une adaptation constante. Il est donc difficile pour les entreprises des pays émergents de réduire la concurrence, d’accélérer l’adoption de ces technologies et de freiner la croissance du marché mondial des systèmes d’imagerie angiographique.

Taille et prévisions du marché des systèmes d'imagerie angiographique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,2% |

|

Taille du marché de l'année de référence (2025) |

15,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

25,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'imagerie angiographique :

Analyse du segment technologique

Le segment de l'angiographie par rayons X devrait représenter 55,4 % du chiffre d'affaires du marché des systèmes d'imagerie angiographique au cours de la période considérée. La position dominante de ce segment s'explique principalement par son utilisation clinique prédominante en imagerie vasculaire en temps réel et en guidage interventionnel. Largement utilisé pour le diagnostic et les procédures mini-invasives, son utilisation reste soutenue par les progrès réalisés en matière de détecteurs à écran plat et d'optimisation de la dose. En décembre 2025, WeMed Medical a annoncé le lancement de son système d'angiographie médicale par rayons X Taikon, marquant ainsi son entrée officielle sur le marché mondial des systèmes d'imagerie angiographique, et l'obtention de la certification CE. L'entreprise a également indiqué que ce système offre une précision d'imagerie accrue et des performances cliniques supérieures, témoignant d'une avancée technologique significative dans le secteur de l'angiographie et ouvrant la voie à un segment de marché plus vaste.

Analyse du segment d'application

Sur le marché des systèmes d'imagerie angiographique, les applications en cardiologie connaîtront une croissance considérable au cours des prochaines années. Les systèmes d'angiographie sont essentiels au diagnostic et au traitement des affections cardiaques telles que les obstructions, les infarctus du myocarde et les anomalies structurelles. Les campagnes mondiales de dépistage précoce et précis des maladies coronariennes, des infarctus du myocarde et des anomalies cardiaques structurelles favorisent une adoption généralisée dans ce domaine. Le recours croissant aux procédures mini-invasives, telles que les interventions coronaires percutanées, stimule la demande en systèmes d'angiographie avancés. Les innovations en matière d'imagerie haute définition, de reconstruction 3D et de diagnostic assisté par l'intelligence artificielle améliorent la précision des procédures et la sécurité des patients. Par ailleurs, les initiatives gouvernementales de dépistage des maladies cardiaques encouragent l'utilisation des systèmes d'angiographie dédiés à la cardiologie.

Analyse du segment des utilisateurs finaux

D'ici fin 2035, les hôpitaux devraient connaître une croissance significative et représenter une part importante du segment des utilisateurs finaux. Cette croissance est principalement due à la forte concentration de laboratoires de cathétérisme cardiaque de pointe, de salles de radiologie interventionnelle et de services de cardiologie spécialisés. Les hôpitaux sont également considérés comme des centres de référence pour les cas complexes, ce qui génère une demande constante en équipements d'angiographie. En août 2025, l'hôpital Apollo Specialty Hospitals de Chennai a annoncé l'inauguration, à Teynampet, d'un laboratoire de cathétérisme équipé de systèmes d'imagerie 3D avancée, de visualisation du mouvement des stents, d'assistance neurovasculaire et de radiothérapie à faible dose. Ce laboratoire permet de réaliser des interventions mini-invasives en cardiologie, neurologie et oncologie. Grâce à cette infrastructure, la navigation en temps réel est optimisée pour un traitement précis des infarctus, des AVC et des occlusions vasculaires, ce qui améliore la précision du diagnostic et les délais de récupération des patients et contribue positivement à la croissance et à l'adoption du marché des systèmes d'imagerie angiographique.

Notre analyse approfondie du marché des systèmes d'imagerie angiographique comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Application |

|

Utilisateur final |

|

Produit |

|

Procédure |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'imagerie angiographique - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des systèmes d'imagerie angiographique devrait devenir dominant d'ici 2035, avec une part de marché de 35,9 %. Cette position de leader est principalement due à l'augmentation des dépenses de santé, aux infrastructures médicales de pointe et à l'adoption croissante des systèmes médicaux modernes. Des procédures réglementaires favorables et les innovations constantes des acteurs du secteur contribuent également à un environnement commercial profitable. En octobre 2025, la FDA américaine a autorisé la commercialisation du dispositif X1-FFR de Spectrawave Inc., un logiciel de simulation vasculaire coronaire basé sur l'imagerie angiographique par rayons X, sous le numéro 510(k) K251355. Ce dispositif, classé QHA et LLZ, a été jugé substantiellement équivalent (SESE) et relève de la spécialité médicale de radiologie. Le X1-FFR permet une évaluation non invasive du flux coronaire et la planification des interventions, aidant ainsi les cliniciens à diagnostiquer et à prendre en charge les maladies coronariennes et stimulant la croissance du marché des systèmes d'imagerie angiographique.

Le marché américain des systèmes d'imagerie angiographique est un moteur essentiel de la croissance régionale, principalement grâce à une R&D dynamique, aux assurances et aux investissements continus des organismes publics et privés dans le secteur de la santé. Par exemple, une analyse validée par l'industrie et publiée en octobre 2025 par l'AHA Journals Organization a examiné la conformité de la couverture d'assurance aux États-Unis avec les recommandations et les essais cliniques de référence concernant l'angiographie coronaire invasive et l'intervention coronaire percutanée dans la maladie coronarienne stable. Parmi 33 grands organismes payeurs, 55 % des politiques relatives à l'angiographie coronaire invasive et 42 % de celles relatives à l'intervention coronaire percutanée étaient accessibles au public, révélant une variabilité importante dans le respect des recommandations des sociétés savantes et des essais cliniques tels qu'ORBITA et ISCHEMIA. Par conséquent, cette variabilité et la couverture partielle des procédures d'angiographie coronaire invasive et d'intervention coronaire percutanée aux États-Unis pourraient stimuler la demande de systèmes d'angiographie avancés, les professionnels de santé recherchant des solutions efficaces et conformes aux recommandations afin d'optimiser la prise en charge des patients et le remboursement des soins.

Le marché des systèmes d'imagerie angiographique au Canada connaît une croissance importante, notamment en raison du vieillissement rapide de la population et de l'augmentation des maladies cardiovasculaires. Le soutien gouvernemental et l'accent mis sur les diagnostics basés sur l'IA et l'amélioration de la qualité d'image contribuent également à la croissance soutenue du chiffre d'affaires. Selon un article publié par les NIH, le rapport « Inventaire canadien de l'imagerie médicale 2022-2023 » souligne que la plupart des équipements d'imagerie au Canada ont plus de cinq ans, une part importante dépassant même les dix ans, et que le pays accuse un retard par rapport à la moyenne de l'OCDE en termes d'unités par habitant pour la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et la tomographie par émission de positons couplée à la TDM (TEP-TDM). Le rapport indique également que les hôpitaux publics dominent le secteur de l'imagerie, principalement situés en milieu urbain. Ces constats mettent en évidence le besoin urgent de technologies de pointe au Canada, ce qui stimule la demande de systèmes d'imagerie angiographique modernes et favorise la croissance du marché.

Perspectives du marché APAC

Le marché des systèmes d'imagerie angiographique en Asie-Pacifique devrait connaître une croissance soutenue, portée par l'adoption croissante des procédures mini-invasives et le développement des infrastructures de santé. Parmi les principales tendances observées sur ce marché figurent la sensibilisation accrue au diagnostic précoce, les initiatives gouvernementales visant à améliorer l'accès aux soins et l'augmentation des investissements dans les technologies d'imagerie. En avril 2024, l'Université nationale de Tokyo a publié un avis d'acquisition d'un système d'angiographie cardiovasculaire. Ce système devra être une unité biplan dotée de capacités de radiologie interventionnelle, de stations de traitement d'images, de fonctions de traitement par ablation et d'une intégration au réseau hospitalier pour la gestion des données et des images des patients. Ainsi, la présence d'achats institutionnels dans la région crée une forte demande et incite les entreprises pionnières à fournir des systèmes d'angiographie de pointe par le biais de contrats.

Le marché chinois des systèmes d'imagerie angiographique est en plein essor grâce à l'augmentation des investissements dans les infrastructures hospitalières et aux innovations constantes. Par ailleurs, les fabricants nationaux et les acteurs internationaux investissent dans la recherche, la distribution et la formation, créant ainsi de nouvelles sources de revenus et renforçant la compétitivité du marché. Dans ce contexte, l'Administration nationale des produits médicaux (NMPA) a annoncé avoir approuvé la commercialisation de l'appareil de radiographie pour angiographie médicale de Shanghai United Imaging Healthcare Co., Ltd. Cet appareil est composé de composants de pointe, tels qu'un générateur haute tension, un détecteur à écran plat, une station de travail pour le traitement d'images 3D et un système DSA robotisé à 9 axes. Ce système permet l'imagerie par faisceau conique de l'abdomen et du thorax, palliant ainsi le champ de vision limité de la tomodensitométrie à faisceau conique traditionnelle. Grâce à ces innovations continues, le marché chinois devrait connaître une croissance rapide dans les années à venir.

Les initiatives gouvernementales visant à améliorer l'accès aux soins et à moderniser les infrastructures médicales sont les principaux moteurs de la croissance du marché des systèmes d'imagerie angiographique en Inde . Ce marché est également dynamisé par l'augmentation du nombre de salles de cathétérisme cardiaque et de cardiologues interventionnels qualifiés dans les hôpitaux publics et privés. Parallèlement, les initiatives de production locale et les achats effectués par les organismes publics favorisent l'accès à la technologie et son adoption à l'échelle nationale. En août 2025, l'AIIMS de New Delhi, rattachée à l'Université nationale, a publié un avis d'appel d'offres public en ligne pour l'acquisition d'un système d'angiographie destiné aux examens cardiovasculaires et à la radiologie interventionnelle. Ce système devait comprendre un appareil d'angiographie biplan équipé d'un poste de travail de traitement, d'une fonction d'ablation et d'une connexion au réseau hospitalier pour le stockage des données et des images des patients. De tels exemples stimulent directement la demande de systèmes d'imagerie angiographique, incitant ainsi de nouveaux acteurs à s'implanter en Inde.

Aperçu du marché européen

Le marché des systèmes d'imagerie angiographique en Europe est fortement dynamisé par la volonté d'améliorer les infrastructures de cardiologie interventionnelle et de soins vasculaires. Par ailleurs, les décideurs politiques du secteur de la santé dans la région privilégient la modernisation des équipements d'imagerie médicale, notamment en remplaçant les systèmes obsolètes par des salles d'angiographie numérique de pointe qui prennent en charge efficacement l'imagerie 3D et le guidage précis des procédures. Dans ce contexte, Philips a annoncé en juin 2025 le lancement en Europe de SmartCT, solution d'imagerie 3D intelligente certifiée CE et intégrée au système biplan Azurion Neuro, afin d'améliorer la visualisation en temps réel lors des interventions neurovasculaires. Cette innovation simplifie la prise en charge des AVC en éliminant le besoin de scanners CT supplémentaires, permettant ainsi des décisions thérapeutiques plus rapides et plus fiables, ainsi qu'une meilleure clarté d'image directement dans la salle d'angiographie. De tels développements contribuent donc à l'essor du marché en Europe.

Charge de morbidité cardiovasculaire officiellement déclarée dans l'UE : mortalité, prévalence et impact socio-économique (2022)

Catégorie | Statistique / Valeur | Notes |

Nombre total de décès dus aux maladies cardiovasculaires (2022) | 1,7 million | Elle représente un décès sur trois dans l'UE. |

Personnes touchées par les maladies cardiovasculaires (2022) | 62 millions | Inclut tous les âges, les deux sexes |

Réduction de la mortalité prématurée (2012-2022) | 20 % chez les hommes, 23 % chez les femmes | Réduction moyenne à l'échelle de l'UE, variable selon les pays |

Mortalité masculine vs féminine | 43 % plus élevé chez les hommes | Taux de mortalité ajusté selon l'âge dans les pays de l'UE |

Jours de travail perdus pour cause de maladie/d'invalidité (2021) | 256 millions de jours | Impact sur la productivité de la main-d'œuvre |

années de travail perdues en raison de décès prématurés | 1,3 million d'années | Impact économique et social |

Impact total sur la main-d'œuvre | 47 milliards d'euros | Inclut les pertes de productivité dues à la mortalité prématurée et aux maladies. |

Années de vie perdues (moins de 75 ans) | 1 301,9 pour 100 000 | moyenne de l'UE due aux décès prématurés par maladies cardiovasculaires |

Coût sociétal total des maladies cardiovasculaires (2021) | > 282 milliards d'euros | Comprend les coûts directs des soins de santé, les pertes de productivité et les soins d'invalidité de longue durée |

Source : OCDE

En Allemagne, le marché des systèmes d'imagerie angiographique est dynamisé par le développement du réseau hospitalier et le besoin urgent d'une culture de l'imagerie diagnostique bien établie. Les programmes de financement régionaux pour la modernisation des équipements hospitaliers incitent les établissements à adopter des salles d'intervention hybrides intégrant la tomodensitométrie (TDM) et l'angiographie. Dans ce contexte, le NIH a révélé en mai 2025 que l'étude GEDA, menée en Allemagne, analysait le risque de maladies cardiovasculaires à 10 ans chez 3 271 adultes âgés de 35 à 69 ans sans antécédent d'infarctus ou d'accident vasculaire cérébral (AVC). Cette étude a montré que 19 % des participants présentaient un risque accru ou élevé selon les tests, tandis que près de la moitié d'entre eux sous-estimaient leur risque, souvent en raison d'un niveau d'éducation plus faible, d'une bonne santé mentale ou d'une activité physique régulière. Ces résultats soulignent donc l'urgence de mettre en place des stratégies de prévention cardiovasculaire ciblées pour les populations qui sous-estiment leur risque.

Le marché britannique des systèmes d'imagerie angiographique est principalement façonné par les priorités nationales de santé publique, visant à réduire les délais d'attente pour les interventions et à améliorer l'accès aux diagnostics mini-invasifs. Les campagnes de santé publique axées sur le dépistage précoce des maladies vasculaires stimulent la demande d'accès à l'imagerie diagnostique. En mai 2025, le NHS England a annoncé le déploiement du système HeartFlow, un scanner cardiaque 3D basé sur l'intelligence artificielle, dans 56 hôpitaux, permettant un diagnostic plus rapide et plus précis des maladies coronariennes à l'échelle nationale. Ce système crée des modèles 3D personnalisés des artères coronaires des patients, orientant la planification des traitements et améliorant l'efficacité clinique. De plus, son adoption précoce a bénéficié à de nombreux patients, réduit le nombre d'examens inutiles et démontré l'impact de ces systèmes d'imagerie sur la prise en charge des patients et l'optimisation des ressources de santé.

Principaux acteurs du marché des systèmes d'imagerie angiographique :

- GE Healthcare (États-Unis)

- Siemens Healthineers (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Laboratoires Abbott (États-Unis)

- Medtronic plc (Irlande/États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Terumo Corporation (Japon)

- Cordis (une société de Cardinal Health) (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Société Shimadzu (Japon)

- Hitachi Medical Systems (Japon)

- Systèmes médicaux Toshiba (Japon)

- Carestream Health (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Allengers Medical Systems Ltd. (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- GE Healthcare est l'un des acteurs majeurs du secteur aux États-Unis et est surtout connu pour sa vaste gamme de systèmes d'angiographie et d'imagerie interventionnelle. L'entreprise mise délibérément sur l'innovation en matière d'imagerie haute résolution, de technologies de réduction de dose et d'analyse basée sur l'IA afin d'améliorer les performances diagnostiques en cardiologie, en neurologie et en médecine vasculaire.

- Siemens Healthineers est un acteur majeur du secteur et un concurrent de taille en imagerie angiographique, reconnu pour ses systèmes numériques avancés et ses solutions de flux de travail intégrées. L'entreprise mise principalement sur des investissements stratégiques en R&D, des partenariats avec les établissements de santé et une présence mondiale, autant d'atouts qui soutiennent sa position dominante et son expansion continue sur le marché.

- Koninklijke Philips NV se concentre principalement sur les systèmes d'imagerie intuitifs et les flux de travail procéduraux intelligents. L'entreprise intègre également des logiciels sophistiqués, des fonctionnalités d'interopérabilité et des outils de données basés sur le cloud afin d'améliorer les diagnostics angiographiques et les procédures interventionnelles, renforçant ainsi sa position sur le marché mondial des soins de santé.

- Canon Medical Systems Corporation est un acteur majeur du secteur et se distingue par la fourniture de solutions d'imagerie de haute qualité, privilégiant la netteté de l'image, la faible exposition aux radiations et une intégration système robuste. Par ailleurs, Canon conjugue croissance organique et partenariats et collaborations cliniques pour étendre sa présence internationale, notamment en Asie.

- Boston Scientific Corporation renforce sa présence dans l'écosystème de l'imagerie angiographique en combinant son expertise en cardiologie interventionnelle et en dispositifs d'intervention vasculaire, qui s'accompagnent de solutions d'imagerie complémentaires. Par ailleurs, l'entreprise tire parti de l'intégration de ses différents portefeuilles pour proposer des outils procéduraux favorisant les thérapies mini-invasives et améliorant l'efficacité clinique, consolidant ainsi son influence sur les marchés mondiaux.

Vous trouverez ci-dessous la liste de quelques acteurs majeurs opérant sur le marché mondial des systèmes d'imagerie angiographique :

Le marché des systèmes d'imagerie angiographique est dominé par de grandes multinationales spécialisées dans l'imagerie et les technologies médicales, qui investissent continuellement dans la R&D, l'intégration de l'IA et les solutions d'imagerie hybrides. De même, les acteurs américains et européens se concentrent sur les salles de radiologie interventionnelle de pointe dotées d'améliorations numériques, tandis que les entreprises des pays émergents se développent grâce à des innovations rentables. Acquisitions, intégration de plateformes et expansion de l'écosystème de services pour renforcer l'adoption clinique et la présence mondiale constituent les stratégies tactiques adoptées par ces acteurs afin de consolider leurs positions sur le marché. En juillet 2025, Teleflex Incorporated a annoncé avoir finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK, enrichissant ainsi son offre d'accès interventionnel d'un portefeuille complet de produits d'intervention coronarienne et périphérique. L'opération, d'une valeur de 760 millions d'euros (environ 830 millions de dollars américains), a renforcé la présence mondiale de Teleflex dans les salles de cathétérisme et l'a positionnée sur le secteur en forte croissance des interventions périphériques, créant ainsi des perspectives de marché prometteuses.

Paysage concurrentiel du marché des systèmes d'imagerie angiographique :

Développements récents

- En décembre 2025, Philips a annoncé l'acquisition de SpectraWAVE Inc., obtenant ainsi des technologies d'imagerie coronarienne de nouvelle génération et des technologies de physiologie basées sur l'angiographie et l'IA, telles que le système d'imagerie HyperVue et le X1-FFR.

- En novembre 2025, Canon Medical Systems a annoncé le lancement de l'Alphenix 4D CT avec Aquilion ONE / INSIGHT Edition, une suite hybride angio-CT approuvée par la FDA américaine, combinant l'angiographie haute définition avec l'imagerie CT à grande échelle assistée par l'IA pour les procédures interventionnelles.

- Report ID: 4138

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.