Perspectives du marché des substrats de circuits intégrés avancés :

Le marché des substrats de circuits intégrés avancés était évalué à 21,12 milliards USD en 2025 et devrait atteindre 56,8 milliards USD d'ici 2035, soit un TCAC d'environ 10,4 % sur la période de prévision 2026-2035. En 2026, la taille de l'industrie des substrats de circuits intégrés avancés est estimée à 23,1 milliards USD.

Les substrats de circuits intégrés avancés gagnent du terrain en raison de l'évolution rapide de l'industrie vers des solutions de conditionnement de pointe telles que le conditionnement en éventail au niveau des plaquettes, les matrices de grilles à billes à puce retournée et le conditionnement en pont intégré. Ces solutions permettent la miniaturisation, de meilleures performances électriques et constituent une alternative rentable pour répondre aux exigences croissantes en matière d'appareils électroniques compacts et puissants. Les entreprises lancent des substrats de circuits intégrés innovants et accélèrent les performances et l'efficacité des puces. Par exemple, en décembre 2024, Broadcom a dévoilé la solution de conditionnement F2F (face à face) de pointe appelée XDSiP. La plateforme unifie des circuits imprimés de 6 000 mm² Des éléments en silicium, avec jusqu'à 12 piles de mémoire à large bande passante (HBM), sont regroupés dans un seul boîtier pour répondre aux exigences de haute efficacité et de faible consommation des puces d'IA.

Les solutions de packaging de nouvelle génération nécessitent des substrats de circuits intégrés avancés pour garantir une intégrité du signal optimale, une utilisation optimale de l'énergie et une dissipation thermique performante. Des entreprises telles que Broadcom, Taiwan Semiconductor Manufacturing Company et Electronic Design Automation travaillent activement à l'amélioration des procédures de conception et des techniques de fabrication des substrats pour les systèmes basés sur l'IA, le calcul haute performance et les applications 5G. L'essor rapide des technologies des semi-conducteurs, associé à la concurrence croissante sur le marché des substrats de circuits intégrés avancés, propulse les avancées dans ce domaine et les rend indispensables au développement du packaging des semi-conducteurs.

Clé Substrats IC avancés Résumé des informations sur le marché:

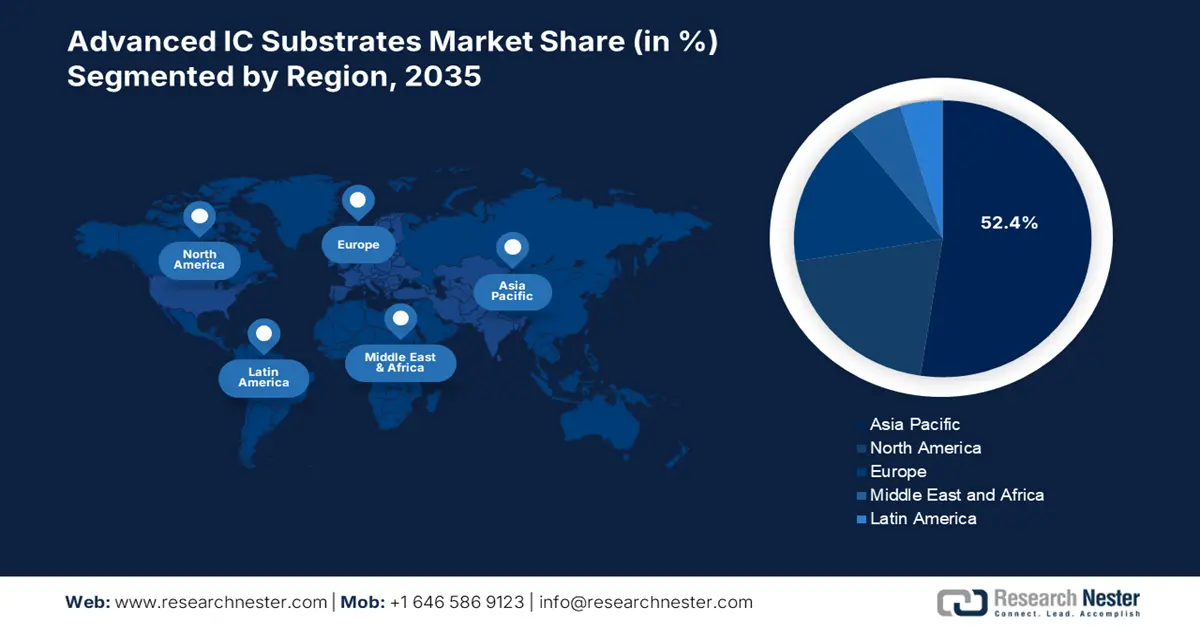

Points forts régionaux :

- L'Asie-Pacifique détient 52,4 % du marché des substrats de circuits intégrés avancés, grâce à l'expansion rapide de la fabrication de semi-conducteurs et aux investissements publics, favorisant la croissance jusqu'en 2035.

Analyses sectorielles :

- Le segment des appareils mobiles et grand public devrait connaître une croissance significative entre 2026 et 2035, portée par la forte demande de smartphones et de tablettes nécessitant des substrats de circuits intégrés avancés pour des composants miniaturisés.

Principales tendances de croissance :

- Demande croissante de substrats de circuits intégrés avancés dans le secteur automobile

- Demande croissante d'applications HPC et IA

Défis majeurs :

- Complexité de fabrication et problèmes de rendement

- Défis de transition technologique

- Acteurs clés :ASE Kaohsiung, Siliconware Precision Industries Co. Ltd. et TTM Technologies Inc.

Mondial Substrats IC avancés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 21,12 milliards USD

- Taille du marché 2026 : 23,1 milliards USD

- Taille du marché projetée : 56,8 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 10,4 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 52,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, Corée du Sud, États-Unis, Allemagne

- Pays émergents : Chine, Japon, Corée du Sud, Taiwan, Inde

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des substrats de circuits intégrés avancés :

Moteurs de croissance

- Demande croissante de substrats de circuits intégrés avancés dans le secteur automobile : L'adoption croissante des véhicules électriques, des technologies de conduite autonome et des systèmes avancés d'aide à la conduite entraîne une forte demande de solutions de conditionnement de semi-conducteurs avancées et performantes. Les applications automobiles de nouvelle génération requièrent des substrats de circuits intégrés en raison de leur capacité à offrir une puissance de traitement élevée, des capacités de gestion de l'énergie et une connectivité fluide. Les constructeurs automobiles mettent l'accent sur l'intelligence, la sécurité et l'expérience utilisateur des véhicules en intégrant des systèmes électroniques complexes, ce qui stimule la demande de substrats de circuits intégrés avancés. Ces substrats permettent des interconnexions efficaces entre plusieurs composants semi-conducteurs, garantissant un fonctionnement fiable dans les environnements automobiles hautes performances.

- Demande croissante pour les applications HPC et IA : L'essor de l'IA, du ML et du HPC entraîne un besoin croissant de substrats pour circuits intégrés de nouvelle génération. Les substrats avancés sont essentiels car ils optimisent les opérations électriques, la densité de câblage et le contrôle thermique nécessaires aux exigences de traitement complexes de l'IA et du HPC. Plusieurs entreprises concluent des partenariats stratégiques pour développer des substrats de circuits intégrés compatibles avec l'IA et le HPC. Par exemple, en novembre 2023, AT&S a annoncé son intention de fournir des substrats de circuits intégrés complexes à AMD pour ses processeurs et accélérateurs hautes performances pour centres de données. Ces substrats soulignent leur importance dans les systèmes informatiques modernes en améliorant à la fois la capacité de traitement des données et les systèmes de contrôle de puissance.

Défis

- Complexité de fabrication et problèmes de rendement : La production de substrats de circuits intégrés avancés repose sur des techniques précises pour laminer plusieurs couches, former des microvias et structurer des circuits ultra-minces. Cependant, l'adoption de rendements élevés est difficile en raison de problèmes de fabrication, notamment de désalignement, de délaminage et de déformation. Les difficultés de production, les pertes de matériaux et les coûts élevés sont des conséquences directes de ces problèmes. Les incohérences de rendement peuvent ralentir l'adoption massive et limiter l'évolutivité de la production, impactant ainsi la croissance du marché des substrats de circuits intégrés avancés.

- Défis de la transition technologique : La transition des substrats organiques conventionnels vers des matériaux avancés tels que les interposeurs à base de verre ou de silicium pose des défis technologiques majeurs. De plus, assurer une intégration transparente avec les procédés de fabrication de semi-conducteurs existants nécessite des travaux de recherche et développement approfondis et des mises à niveau d'infrastructure coûteuses. Les problèmes de compatibilité des matériaux et la complexité de la fabrication peuvent retarder l'adoption à grande échelle. Alors que l'industrie des semi-conducteurs évolue vers une intégration hétérogène, surmonter ces obstacles à la transition technologique reste un obstacle majeur à l'utilisation généralisée des substrats de circuits intégrés de nouvelle génération.

Taille et prévisions du marché des substrats de circuits intégrés avancés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,4% |

|

Taille du marché de l'année de base (2025) |

21,12 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

56,8 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des substrats IC avancés :

Type (FC BGA, FC CSP)

Le segment FC BGA devrait représenter plus de 65,3 % du marché des substrats pour circuits intégrés avancés d'ici fin 2035, grâce à l'évolution continue des boîtiers de semi-conducteurs, offrant des caractéristiques électriques et des capacités de miniaturisation accrues. Plusieurs entreprises développent activement leur présence sur le marché des substrats FC-BGA. Par exemple, en février 2023, LG Innotek a dévoilé son dernier substrat FC-BGA, caractérisé par une intégration élevée, une structure fine et une déformation minimale. L'entreprise a démarré sa production de FC-BGA dans une nouvelle usine intelligente, moyennant un investissement de 336 millions de dollars.

La prolifération rapide des centres de données et des services de cloud computing stimule la demande de serveurs hautes performances capables de gérer des tâches de traitement de données volumineuses. Les substrats FC-BGA sont essentiels à ces serveurs, offrant des performances électriques et une fiabilité améliorées, essentielles à une gestion efficace des données. Avec la transition croissante des entreprises vers des solutions cloud, le besoin de substrats de circuits intégrés avancés comme le FC-BGA augmente, prenant en charge l'infrastructure des centres de données modernes.

Applications (Mobile et grand public, automobile, transport, informatique et télécommunications)

Le segment mobile et grand public du marché des substrats de circuits intégrés avancés devrait représenter une part importante, en raison de la forte demande de smartphones et de tablettes nécessitant des substrats de circuits intégrés avancés pour prendre en charge des composants hautes performances et miniaturisés. Les consommateurs recherchent des appareils dotés de fonctionnalités avancées, telles que des écrans haute résolution et des processeurs puissants. Cela entraîne un besoin croissant de circuits intégrés complexes. De plus, les innovations en matière de packaging des semi-conducteurs, comme le développement de substrats de circuits intégrés avancés, permettent d'intégrer davantage de fonctionnalités dans des appareils compacts. Ces substrats permettent des interconnexions haute densité et une dissipation thermique efficace, essentielles pour l'électronique mobile et grand public moderne.

Plusieurs entreprises de semi-conducteurs investissent dans des substrats de circuits intégrés avancés afin d'améliorer les performances et de répondre aux exigences croissantes de l'électronique mobile et grand public. Par exemple, en octobre 2024, KLA a lancé une gamme complète de substrats de circuits intégrés visant à faire progresser la technologie de conditionnement des semi-conducteurs. Ces solutions répondent aux défis des applications de conditionnement avancées afin d'améliorer le rendement, les performances et la fiabilité. Ces progrès technologiques peuvent faciliter la production de composants compacts et riches en fonctionnalités, dynamisant ainsi le marché.

Notre analyse approfondie du marché mondial des substrats de circuits intégrés avancés couvre les segments suivants :

|

Type |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des substrats IC avancés :

Analyse du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter environ 52,4 % du chiffre d'affaires du marché des substrats de circuits intégrés avancés d'ici 2035, grâce à l'expansion rapide de la fabrication de semi-conducteurs dans des pays comme l'Inde, la Chine et le Japon. Les gouvernements de ces pays investissent activement dans les infrastructures de semi-conducteurs et offrent des incitations aux fabricants locaux pour renforcer leurs capacités de production. De plus, la présence de fonderies et d'entreprises de conditionnement de premier plan dans la région accélère la demande de substrats de circuits intégrés hautes performances, favorisant ainsi la conception de puces avancées pour des applications telles que l'IA, la 5G et l'IoT.

La forte demande d'électronique grand public et d'appareils mobiles est un autre facteur majeur de la croissance du marché des substrats de circuits intégrés avancés. La région étant une plaque tournante mondiale de la fabrication de smartphones et d'appareils électroniques, les entreprises adoptent de plus en plus de substrats de circuits intégrés avancés pour améliorer les performances et l'efficacité énergétique de leurs appareils. L'évolution vers des conceptions de puces miniaturisées et haute densité pour les smartphones, les objets connectés et autres appareils connectés renforce le besoin de solutions de packaging avancées pour circuits intégrés, renforçant ainsi l'expansion du marché dans la région.

Le marché chinois des substrats de circuits intégrés avancés connaît une croissance soutenue grâce aux efforts du pays pour atteindre l'autosuffisance dans la fabrication de semi-conducteurs. Le gouvernement met en place des politiques, des subventions et des programmes de financement pour réduire la dépendance aux composants semi-conducteurs étrangers, y compris les substrats de circuits intégrés. Les investissements dans la production nationale de substrats et les technologies de packaging s'accélèrent, les entreprises cherchant à renforcer la chaîne d'approvisionnement locale. Il en résulte une croissance rapide des fabricants nationaux de substrats de circuits intégrés, renforçant ainsi les capacités du pays en matière de packaging avancé pour semi-conducteurs.

Le marché indien des substrats de circuits intégrés avancés connaît une expansion rapide, grâce aux initiatives des autorités locales, notamment les programmes d'incitation à la conception et à la production. Ces politiques encouragent les investissements nationaux et étrangers dans la fabrication et le conditionnement de semi-conducteurs, y compris les substrats de circuits intégrés. Le gouvernement approuve également de nombreux projets de semi-conducteurs, incitant ainsi des acteurs mondiaux à implanter des installations de conditionnement avancé dans le pays. Cette initiative renforce la position du pays dans la chaîne d'approvisionnement en semi-conducteurs et stimule la demande de substrats de circuits intégrés de haute qualité.

Marché nord-américain

Le marché des substrats de circuits intégrés avancés en Amérique du Nord devrait représenter une part significative, grâce à l'électrification rapide des véhicules et aux progrès de l'électronique aérospatiale. Alors que la région s'impose comme un pôle de production de véhicules électriques et d'innovation aérospatiale, le besoin de substrats robustes et performants, capables de supporter des puces de qualité automobile, croît rapidement.

Le marché américain des substrats pour circuits intégrés avancés devrait connaître une croissance significative, le pays étant à la pointe de l'innovation en matière de semi-conducteurs, les entreprises leaders favorisant l'adoption d'architectures à base de chipsets. Cette évolution alimente la demande de substrats pour circuits intégrés hautes performances permettant des interconnexions ultra-rapides et économes en énergie entre plusieurs puces. Alors que les chipsets deviennent essentiels aux applications de calcul haute performance, d'IA et de centres de données, les fabricants se concentrent sur des solutions de packaging avancées telles que les ponts intégrés et les interposeurs en silicium pour améliorer l'intégrité du signal et l'efficacité énergétique.

Les instituts de recherche et les entreprises de semi-conducteurs locaux développent des substrats pour circuits intégrés de nouvelle génération utilisant des matériaux innovants comme le verre et les laminés organiques avancés pour améliorer les performances, la gestion thermique et la miniaturisation. Par exemple, en septembre 2023, Intel a lancé des substrats en verre pour les puces HPC et IA de nouvelle génération, annonçant des améliorations significatives en termes d'efficacité énergétique et de transmission du signal.

Le marché des substrats de circuits intégrés avancés au Canada connaît une croissance rapide, grâce aux efforts croissants de recherche et développement dans ce domaine. Des universités et des instituts de recherche de premier plan collaborent avec des entreprises mondiales de semi-conducteurs pour développer des technologies de conditionnement de nouvelle génération. Ces efforts contribuent à améliorer la conception des substrats pour les applications de calcul haute performance et d'IA, favorisant ainsi un écosystème solide pour l'innovation en matière de substrats de circuits intégrés avancés.

Principaux acteurs du marché des substrats de circuits intégrés avancés :

- ASE Kaohsiung (ASE Inc.)

- Présentation de l'entreprise

- Stratégie commerciale

- Offres technologiques clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Siliconware Precision Industries Co. Ltd.

- TTM Technologies Inc.

- AT&S Austria Technologies & Systemtechnik AG

Le marché des substrats de circuits intégrés avancés se caractérise par une concurrence intense, les principaux acteurs se concentrant sur l'innovation, l'expansion et les collaborations pour renforcer leur position sur ce marché. Des entreprises comme Ibiden, Unimicron, Shinko Electric Industries, AT&S et SEMCO dominent le secteur en développant les technologies FC-BGA et FC-CSP pour répondre à la demande croissante des applications d'IA, de 5G et de calcul haute performance. Le marché connaît également des fusions stratégiques, des acquisitions et des extensions de capacité, les entreprises augmentant leur production pour répondre à des exigences croissantes. Par ailleurs, les fabricants régionaux d'Asie-Pacifique et d'Amérique du Nord renforcent leurs capacités grâce à des investissements en R&D et à l'amélioration de leur chaîne d'approvisionnement pour rester compétitifs. Voici quelques acteurs clés du marché mondial :

Développements récents

- En mars 2025, TSMC a annoncé son intention d'accroître ses investissements dans la fabrication de semi-conducteurs avancés aux États-Unis, avec un engagement supplémentaire de 100 milliards de dollars américains. Cet investissement s'ajoute à l'investissement actuel de 65 milliards de dollars américains dans ses activités de Phoenix, en Arizona, portant l'investissement total de TSMC aux États-Unis à 165 milliards de dollars américains. Cette expansion comprendra la construction de trois nouvelles usines de fabrication, de deux installations de conditionnement avancé et d'un important centre de R&D.

- En septembre 2024, Infineon a annoncé une avancée technologique significative dans la production de puces en nitrure de gallium (GaN). En fabriquant avec succès des puces GaN sur des plaquettes de 300 mm, l'entreprise a multiplié par 2,3 le rendement de ses puces par plaquette par rapport aux plaquettes traditionnelles de 200 mm.

- Report ID: 7453

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Substrats IC avancés Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.