Perspectives du marché du 2-méthylpropène :

Le marché du 2-méthylpropène représentait plus de 14,33 milliards USD en 2025 et devrait dépasser 20,02 milliards USD d'ici 2035, avec un TCAC de plus de 3,4 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie du 2-méthylpropène est estimée à 14,77 milliards USD.

La demande croissante de caoutchouc butyle dans l'industrie automobile et pneumatique stimule le marché du 2-méthylpropène. Dérivé de l'isobutène, le caoutchouc butyle est largement utilisé dans les revêtements intérieurs de pneus grâce à ses excellentes propriétés de rétention d'air et de durabilité. Sa flexibilité et ses propriétés d'étanchéité en font un matériau essentiel pour les adhésifs, les produits d'étanchéité et les membranes de toiture. L'essor du secteur de la construction et le développement croissant des infrastructures à l'échelle mondiale contribuent à la hausse de la demande de caoutchouc butyle, augmentant ainsi la consommation d'isobutène.

De plus, le caoutchouc halobutyle (chlorobutyle et bromobutyle) est une forme modifiée du caoutchouc butyle offrant une résistance supérieure à la chaleur et aux produits chimiques. Il est largement utilisé dans les bouchons pharmaceutiques, les fermetures médicales et les applications industrielles, ce qui crée une demande supplémentaire d'isobutène. Les principaux fabricants de caoutchouc augmentent leurs capacités de production de caoutchouc halobutyle, ce qui accroît les besoins en 2-méthylpropène.

Nizhnekamskneftekhim, entreprise russe de pétrochimie, a finalisé l'extension de sa capacité de production de caoutchouc halobutyle (HBR), la portant d'un tiers, passant de 150 à 200 kt. Sibur représente 25 % de la production mondiale de caoutchouc butyle et de HBR, Nizhnekamskneftekhim affichant la plus grande capacité de production de caoutchouc halobutyle. Ce projet de modernisation, d'un montant de 8 milliards de roubles, comprenait l'installation de six nouvelles unités de production de HBR et la rénovation de 16 unités existantes. Le projet a été achevé dans les délais impartis dans le cadre du contrat passé entre l'entreprise et le ministère russe de l'Énergie pour la construction et la modernisation d'installations pétrochimiques.

Clé 2-méthylpropène Résumé des informations sur le marché:

Points forts régionaux :

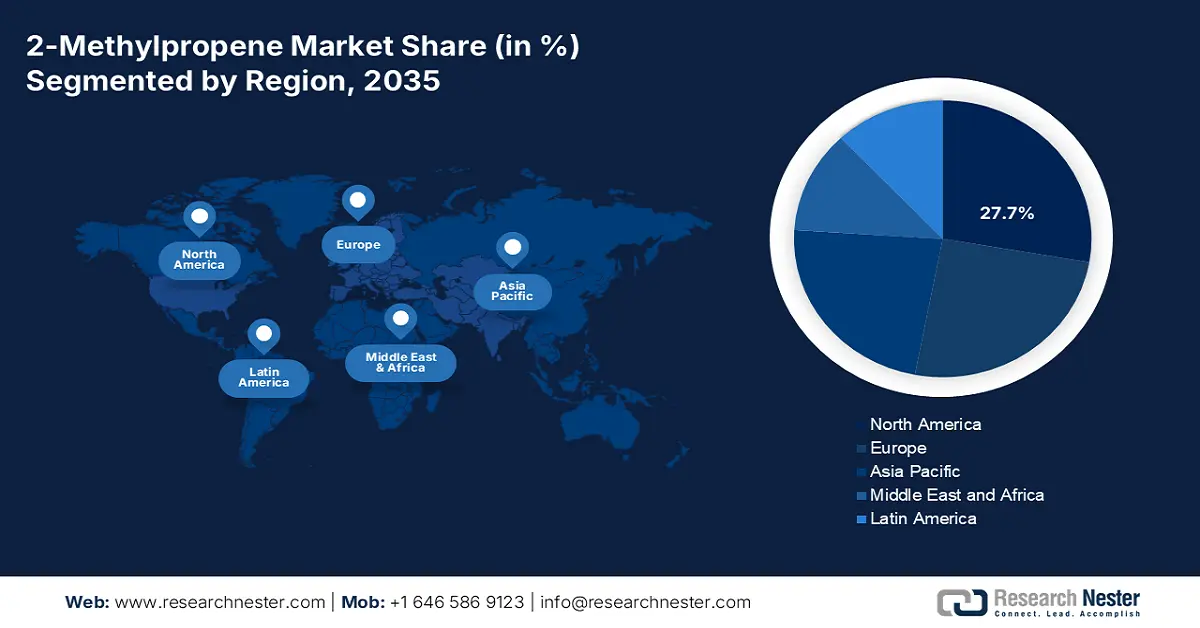

- L'Amérique du Nord domine le marché du 2-méthylpropène avec une part de marché de 27,7 %, portée par une forte demande automobile et une production croissante de véhicules électriques nécessitant des dérivés du 2-méthylpropène, ce qui la positionne pour une croissance d'ici 2035.

- Le marché européen du 2-méthylpropène devrait connaître une croissance substantielle d'ici 2035, stimulé par la demande de carburants plus propres et par les normes d'émissions Euro 6 et Euro 7 strictes.

Analyses sectorielles :

- Le segment automobile du marché du 2-méthylpropène devrait représenter plus de 53,4 % du marché d'ici 2035, grâce à la demande croissante de caoutchouc butyle pour les applications automobiles.

Principales tendances de croissance :

- Progrès technologiques et alternatives biosourcées

- Expansion du secteur de l'emballage et des adhésifs

Défis majeurs :

- Défis liés à la chaîne d'approvisionnement et à la logistique

- Baisse de la demande de MTBE sur les marchés développés

- Acteurs clés : SABIC, Dow, Royal Dutch Shell, INEOS, LG Chem, BASF, TotalEnergies, PTT Global Chemical, China Petroleum and Chemical Corporation, Gazprom, LyondellBasell.

Mondial 2-méthylpropène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 14,33 milliards USD

- Taille du marché 2026 : 14,77 milliards USD

- Taille du marché projetée : 20,02 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,4 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 27,7 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Singapour, Russie, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du 2-méthylpropène :

Moteurs de croissance

- Progrès technologiques et alternatives biosourcées : Les entreprises investissent dans la production d'isobutylène biosourcé à partir de matières premières renouvelables comme le sucre, la biomasse et les déchets de carbone. Cela réduit la dépendance aux combustibles fossiles et répond aux réglementations croissantes en matière de développement durable ainsi qu'à la demande des consommateurs pour des produits respectueux de l'environnement. D'autres innovations dans le craquage catalytique et la déshydrogénation améliorent le rendement, l'efficacité et la pureté de l'isobutylène. Le développement de nouveaux catalyseurs permet des procédés de production économes en énergie et rentables.

La production durable de méthyl tert-butyl éther (MTBE) et de caoutchouc butyle à partir de bio-isobutylène favorise leur adoption dans les additifs pour carburants, la fabrication de pneus et les adhésifs. Elle aide les industries à se conformer aux réglementations environnementales strictes en matière d'émissions de carbone. De plus, les progrès des technologies de transformation des déchets en produits chimiques permettent de convertir les déchets industriels et agricoles en bio-isobutylène, réduisant ainsi l'impact environnemental. - Industrie croissante de l'emballage et des adhésifs : Le polyisobutylène (PIB), un dérivé du 2-méthylpropène, est largement utilisé dans les adhésifs et les produits d'étanchéité en raison de sa flexibilité, de sa durabilité et de sa résistance à l'eau. La demande croissante d'adhésifs sensibles à la pression (PSA) dans les étiquettes, les rubans adhésifs et les films d'emballage stimule la consommation de PIB. La transition vers des emballages légers, flexibles et recyclables a accru l'utilisation de films et de résines à base de PIB. La croissance du commerce électronique et de l'emballage alimentaire stimule également la demande de matériaux d'emballage à base de PIB. Les ventes mondiales du commerce électronique atteindront 6 860 milliards de dollars en 2025, soit une croissance de 8,37 % par rapport à 2024.

Le PIB améliore les propriétés barrières à l'humidité et aux gaz des films plastiques, prolongeant ainsi la durée de conservation des produits alimentaires et pharmaceutiques. L'augmentation des réglementations en matière de sécurité alimentaire et la demande d'emballages durables renforcent le besoin de films modifiés au PIB.

Défis

- Défis liés à la chaîne d'approvisionnement et à la logistique : le 2-méthylpropène est hautement inflammable et réactif, ce qui nécessite des systèmes de stockage et de transport sous pression spécialisés, tels que des réservoirs cryogéniques, des wagons pressurisés et des conteneurs ISO. Le respect des réglementations relatives au transport des matières dangereuses augmente les coûts et limite la flexibilité de la chaîne d'approvisionnement. De plus, la production d'isobutylène dépend du raffinage du pétrole brut et du traitement pétrochimique. Toute perturbation de l'approvisionnement en pétrole, telle que les décisions de l'OPEP, les fermetures de raffineries ou les catastrophes naturelles, peut entraîner des pénuries de matières premières et des flambées de prix. Les fluctuations saisonnières de la production des raffineries ont également un impact sur la disponibilité de l'isobutylène.

- Baisse de la demande de MTBE sur les marchés développés : le MTBE est principalement utilisé comme additif pour l'essence afin d'améliorer l'indice d'octane et de réduire le cliquetis des moteurs. Toute baisse de la consommation de MTBE a un impact direct sur la demande d'isobutylène. Les entreprises se tournent vers des applications alternatives telles que le caoutchouc butyle, le PIB et l'isobutylène biosourcé pour compenser les pertes. Les économies émergentes comme la Chine, l'Inde et le Moyen-Orient continuent de stimuler la demande régionale, mais la croissance à long terme dépend d'une diversification au-delà du MTBE.

Taille et prévisions du marché du 2-méthylpropène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,4% |

|

Taille du marché de l'année de base (2025) |

14,33 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

20,02 milliards USD |

|

Portée régionale |

|

Segmentation du marché du 2-méthylpropène :

Utilisation finale (automobile, construction, emballage, biens de consommation)

Le secteur automobile devrait détenir plus de 53,4 % du marché du 2-méthylpropène d'ici fin 2035. Le secteur automobile est un important consommateur de 2-méthylpropène (isobutylène) en raison de son rôle dans la fabrication de matériaux clés comme le caoutchouc butyle, le PIB et les additifs pour carburants. Le caoutchouc butyle, dérivé de l'isobutylène, est essentiel pour les revêtements intérieurs de pneus en raison de sa rétention d'air, de sa durabilité et de sa résistance à la chaleur et à l'oxydation. La croissance de la production automobile dans les économies émergentes accroît la demande de pneus, stimulant ainsi la consommation d'isobutylène. Selon l'Association des constructeurs européens d'automobiles (ACEA), 85,4 millions de véhicules automobiles ont été produits dans le monde en 2022, soit une augmentation de 5,7 % par rapport à 2021. La transition vers des pneus hautes performances et économes en carburant favorise l'adoption du caoutchouc butyle.

De plus, les véhicules électriques nécessitent des pneus de haute qualité à faible résistance au roulement, ce qui stimule la demande de revêtements intérieurs à base de caoutchouc butyle. Des adhésifs et des produits d'étanchéité avancés sont utilisés dans les batteries, les systèmes de gestion thermique et les composants légers des véhicules électriques. La recherche d'une durée de vie et d'une efficacité accrues des batteries stimule l'innovation dans les matériaux d'isolation à base de PIB.

Application (Polymérisation, Intermédiaires chimiques, Additifs)

Le segment de la polymérisation sur le marché du 2-méthylpropène devrait gagner une part significative au cours de la période étudiée. La polymérisation du 2-méthylpropène joue un rôle clé dans la croissance du marché en élargissant ses applications à de nombreux secteurs. La demande croissante de caoutchoucs, de lubrifiants, d'adhésifs et d'additifs pour carburants accroît le besoin de dérivés d'isobutylène polymérisés. La polymérisation de l'isobutylène avec d'autres monomères forme des élastomères thermoplastiques (TPE). Les TPE sont utilisés dans les adhésifs thermofusibles pour les industries de l'emballage, de la construction et de la chaussure. Il offre flexibilité, résistance aux intempéries et propriétés d'allongement élevées.

Notre analyse approfondie du marché mondial du 2-méthylpropène comprend les segments suivants :

|

Application |

|

|

Utilisation finale |

|

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du 2-méthylpropène :

Prévisions du marché nord-américain

L'Amérique du Nord devrait représenter plus de 27,7 % du chiffre d'affaires du marché du 2-méthylpropène d'ici 2035. L'Amérique du Nord dispose d'un secteur automobile dynamique, avec une forte demande en caoutchouc butyle, un dérivé clé de l'isobutylène utilisé dans la fabrication de pneus. La production croissante de véhicules électriques accroît le besoin en caoutchouc synthétique et en additifs pour carburants, qui utilisent le 2-méthylpropène. Le PIB, utilisé dans les lubrifiants, les additifs pour carburants et les adhésifs, est également très demandé.

Les États-Unis sont un leader mondial de la production pétrochimique, soutenant la croissance des additifs pour carburants à base d'isobutylène, comme le MTBE et les carburants alkylés. Le durcissement des réglementations en matière d'émissions et la demande de carburants plus propres favorisent l'utilisation de l'isobutylène dans les mélanges de carburants. De plus, les secteurs de la construction et de l'emballage augmentent la demande d'adhésifs et de produits d'étanchéité à base de PIB en raison de leur flexibilité et de leur durabilité. La croissance du commerce électronique et des emballages flexibles stimule la demande d'adhésifs à base de polyisobutylène pour les applications d'étanchéité.

Le Canada possède une industrie pétrolière et gazière bien développée, ce qui soutient la demande de produits dérivés de l'isobutylène, comme le MTBE, pour une essence à combustion plus propre. Les politiques gouvernementales favorisant les carburants à faibles émissions et des normes d'efficacité énergétique plus strictes stimulent la demande d'additifs pour carburants.

Analyse du marché européen

Le marché du 2-méthylpropène en Europe devrait connaître une croissance substantielle au cours de la période de prévision. L'industrie du raffinage de la région stimule la demande d'additifs pour carburants à base d'isobutylène, tels que les carburants alkylés et le MTBE. La demande de carburants à combustion plus propre et à indice d'octane élevé, conformes aux normes d'émissions Euro 6 et Euro 7, stimule la croissance du marché du 2-méthylpropène. De plus, la région est soumise à des réglementations environnementales strictes favorisant l'utilisation d'alternatives biosourcées et durables aux polymères traditionnels.

L'Allemagne possède l'un des secteurs pharmaceutiques les plus importants d'Europe, ce qui accroît la demande de caoutchouc butyle pour les bouchons médicaux, les flacons et les poches de perfusion. Les investissements publics dans les produits biopharmaceutiques et la recherche médicale soutiennent la croissance des élastomères haute performance dans les applications médicales.

Le Royaume-Uni se tourne vers les véhicules électriques, ce qui accroît la demande de caoutchouc synthétique, de lubrifiants et d'adhésifs dérivés de l'isobutylène. Le pays s'est engagé à atteindre des objectifs de zéro émission nette et promeut l'utilisation de matériaux biosourcés et durables dans les polymères et le caoutchouc. Les réglementations REACH et la Révolution industrielle verte britannique stimulent l'innovation dans le domaine du polyisobutylène à faible teneur en carbone et du caoutchouc butyle durable.

Principaux acteurs du marché du 2-méthylpropène :

-

Les grandes entreprises jouent un rôle crucial sur le marché du 2-méthylpropène en exploitant les technologies de pointe, en augmentant leurs capacités de production et en stimulant la demande grâce à diverses applications. Les acteurs clés investissent dans de nouvelles installations de production et des extensions de capacité pour répondre à la demande mondiale croissante. De plus, les principaux fabricants se concentrent sur l'amélioration des procédés de polymérisation pour produire du PIB, du caoutchouc butyle et des additifs pour carburants hautes performances.

- ExxonMobil

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- SABIC

- Dow

- Royal Dutch Shell

- INEOS

- LG Chem

- BASF

- TotalEnergies

- PTT Global Chemical

- China Petroleum and Chemical Corporation

- Gazprom

- LyondellBasell

Développements récents

- En décembre 2024, BASF a officiellement inauguré son nouveau centre de développement de catalyseurs et de traitement des solides à Ludwigshafen, en Allemagne. Ce centre de recherche sera un lieu central pour le développement de nouvelles technologies de traitement des solides et servira également de plateforme pour la synthèse pilote de catalyseurs chimiques, permettant à BASF d'offrir à ses clients internationaux un accès plus rapide aux technologies de pointe.

- En juin 2022, Toray Industries, Inc. a annoncé la création d'une coentreprise avec LG Chem, Ltd., dans laquelle Toray et LG Chem détiennent chacune une participation de 50 %, après l'annonce, le 27 octobre 2021, de l'accord de Toray pour le lancement d'une coentreprise de films séparateurs de batteries en Hongrie.

- Report ID: 7272

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

2-méthylpropène Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.