Perspectivas del mercado de energía solar fotovoltaica (FV):

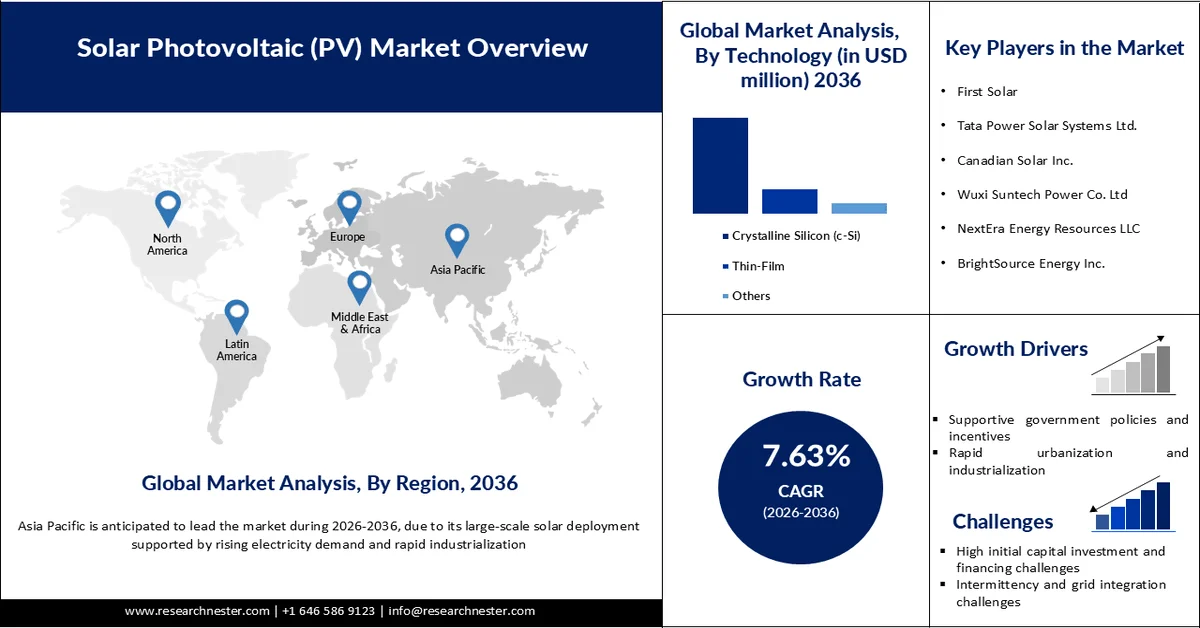

El mercado de la energía solar fotovoltaica (FV) alcanzó un valor de 979.900 millones de dólares en 2025 y se prevé que supere los 2,24 billones de dólares en 2036, con una tasa de crecimiento anual compuesta (CAGR) del 7,63% durante el período de previsión, es decir, de 2026 a 2036. En 2026, se estima que el tamaño de la industria de la energía solar fotovoltaica será de 1,07 billones de dólares.

El principal motor del mercado global de energía solar fotovoltaica es la rápida expansión de la capacidad de fabricación rentable, respaldada por importantes inversiones y la acelerada transición hacia la energía limpia. China ha invertido más de 50.000 millones de dólares en capacidad de producción y suministro nacional de energía fotovoltaica, casi diez veces superior a la de Europa, y actualmente representa más del 80 % de la producción mundial de componentes fotovoltaicos, cifra que se espera alcance el 95 % durante el período previsto. Este dominio ha reducido significativamente los costes de producción y mejorado la accesibilidad global a las tecnologías solares en el mercado fotovoltaico. Al mismo tiempo, la energía solar se está consolidando como una fuente de energía convencional, con proyecciones que indican que podría abastecer el 40 % de la demanda eléctrica de EE. UU. para 2035. El sector también está generando un fuerte dinamismo económico, empleando actualmente a más de 230.000 personas en EE. UU. y con la previsión de crear entre 500.000 y 1.500.000 puestos de trabajo para 2030. Estos avances ponen de manifiesto cómo la fabricación a gran escala, la disminución de los costes y la creciente adopción de la descarbonización en todos los sectores impulsan colectivamente el crecimiento del mercado global de energía solar fotovoltaica.

Despliegue global de energía solar y ampliación de la capacidad instalada:

Fuente: Informe de primavera de 2024 de NERL

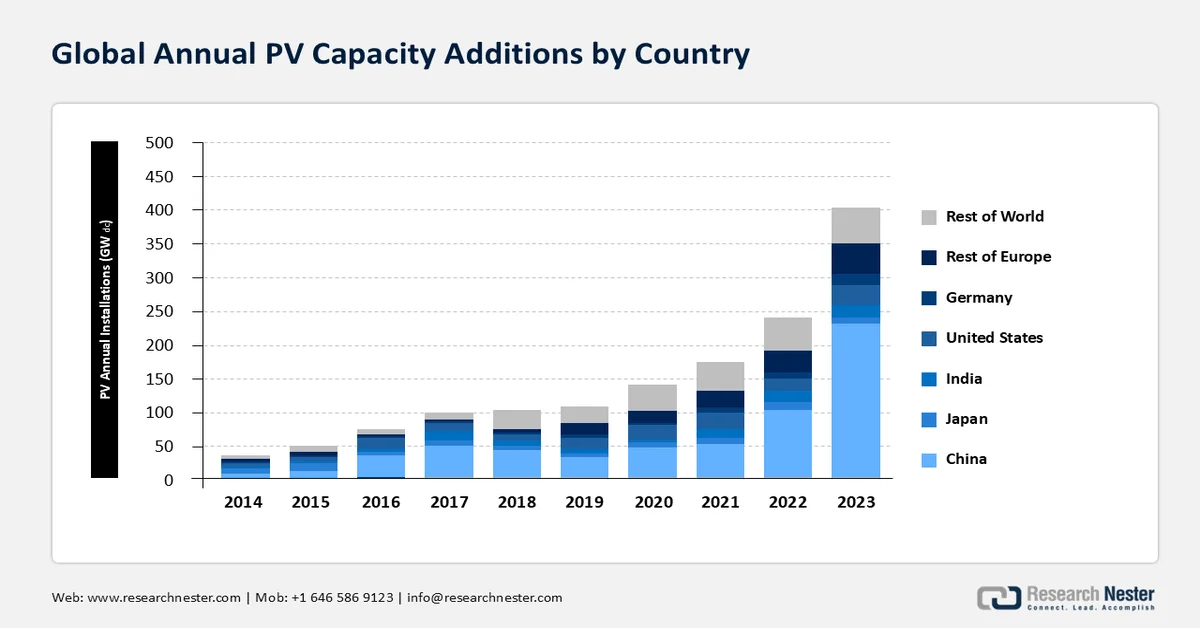

Según la AIE, en 2023 se instalaron alrededor de 446 GWdc de energía fotovoltaica en todo el mundo, lo que eleva la capacidad fotovoltaica acumulada hasta la fecha a 1,6 TWdc. Gracias al dominio de China en el mercado mundial de energía solar fotovoltaica (FV), un impresionante 60 % de las instalaciones en 2023 procedían de este país, mientras que Italia y Alemania duplicaron sus instalaciones. El resto del mundo experimentó un crecimiento interanual del 30 %, y Estados Unidos ocupó el segundo lugar en cuota de mercado de energía solar fotovoltaica en términos de instalaciones e instalaciones anuales. Los analistas de Research Nester proyectan que las instalaciones fotovoltaicas globales acumuladas alcanzarán hasta 5 TWdc para 2030 y 15 TWdc para 2050. Los envíos de paneles fotovoltaicos basados en tecnología monocristalina de silicio cristalino representaron el 35 % en 2015 y alcanzaron el 98 % en 2023, mientras que la tecnología monocristalina de silicio cristalino de tipo n representó el 63 % del total de envíos fotovoltaicos, aumentando del 5 % en 2019 al 51 % en 2022.

Precios de sistemas y componentes fotovoltaicos:

Los costos medianos del sistema de sistemas fotovoltaicos de gran escala propiedad de empresas de servicios públicos en 2023 fueron USD 1,27/Wac (relativamente estables desde 2018), y los sistemas fotovoltaicos residenciales por precio mediano según lo informado por EnergySage alcanzaron USD 2,8/Wdc, un aumento del 6,3% interanual. Los precios al contado globales de polisilicio en 2023 a finales de abril fueron USD 6,76/kg, lo que fue una caída del 22% desde mediados de enero (USD 8,70/kg), registrando así el precio más bajo observado en la última década. La reciente caída en los precios de los módulos a nivel mundial se estabilizó en USD 0,11/Wdc en el primer trimestre de 2024. El precio promedio de los módulos en EE. UU. en el cuarto trimestre de 2023 fue de USD 0,31/Wdc, lo que representa una disminución del 5% trimestral y del 22% interanual en el precio de los módulos en el país.

Mapeo de la cadena de suministro:

Dinámica de la fabricación y el comercio de componentes en países clave

El mercado de la energía solar fotovoltaica es un pilar fundamental de la generación de electricidad limpia y representa el objetivo de lograr una transición energética sostenible y cero emisiones netas para 2050. La cadena de suministro fotovoltaica comienza con el refinamiento del silicio policristalino o polisilicio, derivado del silicio de grado metalúrgico (MGS) y del silicio cristalino (c-Si). Aproximadamente el 96 % de los envíos mundiales de módulos fotovoltaicos en 2020 utilizaron tecnología c-Si, que se obtiene fundiendo trozos de polisilicio en lingotes, cortándolos en obleas delgadas y convirtiendo estas obleas en células y módulos fotovoltaicos. Otros módulos fotovoltaicos utilizan tecnología de telururo de cadmio (CdTe), con una mayor adopción en EE. UU. (16 % frente al 4 % a nivel mundial), mientras que el c-Si representa el 84 % restante.

Dinámica de la cadena de suministro fotovoltaico en EE. UU.:

El mercado de la energía solar fotovoltaica desempeña un papel fundamental en los esfuerzos de Estados Unidos por reducir las emisiones de gases de efecto invernadero y minimizar el impacto del cambio climático. Décadas de innovación y reducciones significativas de costos han convertido a la energía fotovoltaica en una de las formas más asequibles de generación de electricidad. En cuanto a la desvinculación del suministro de materias primas de China y su influencia en el sector manufacturero estadounidense, el país se esfuerza por internalizar la cadena de suministro fotovoltaica. Estados Unidos cuenta con una capacidad de producción de módulos de CdTe de película delgada que no depende de la obtención de materias primas de China. Más del 16 % de las instalaciones de módulos de CdTe son suministradas por una sola empresa estadounidense que también produjo un tercio de esos módulos en Estados Unidos. Dado el ritmo al que la economía avanza hacia la descarbonización, es improbable que cualquier tecnología alternativa, incluido el CdTe, pueda reemplazar por completo la generación de electricidad convencional antes de 2050.

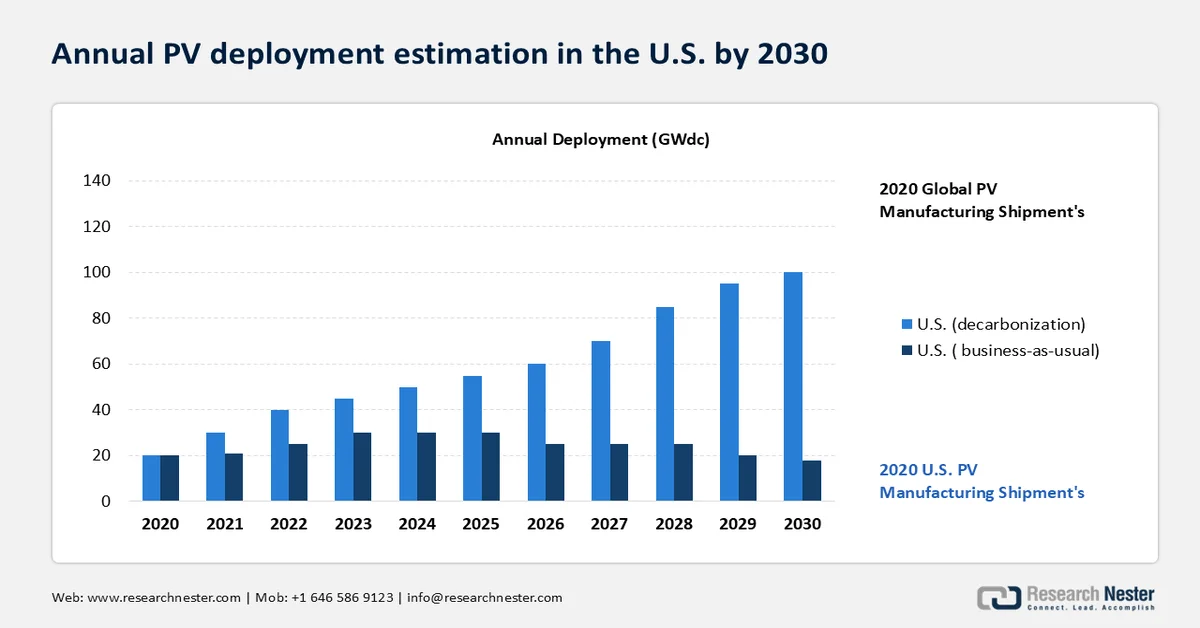

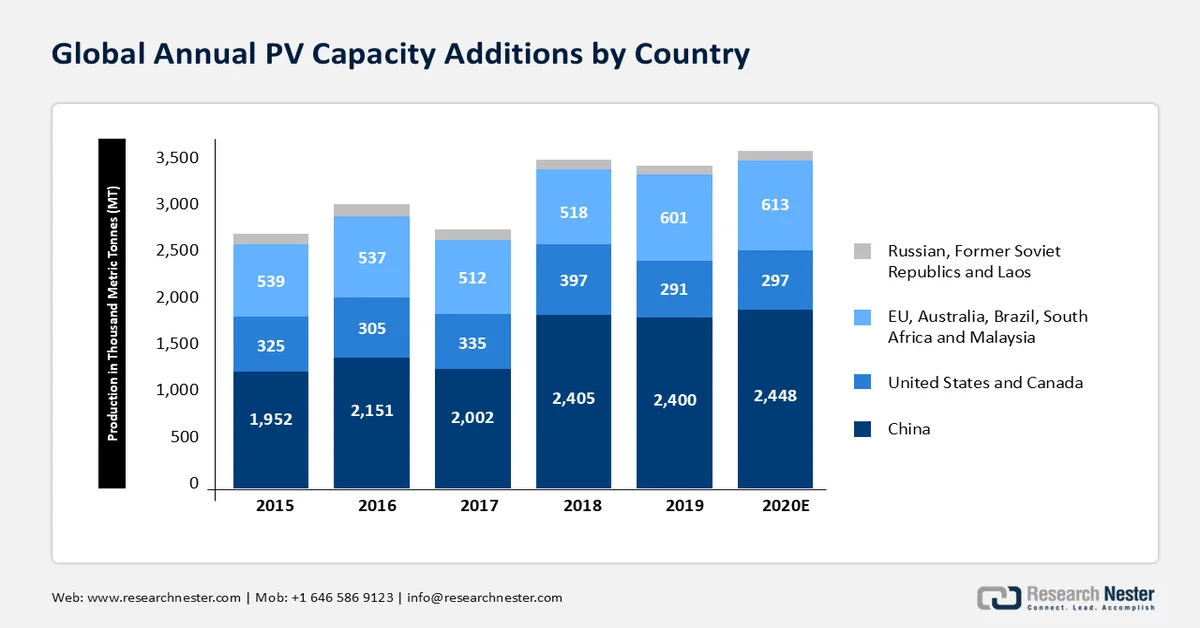

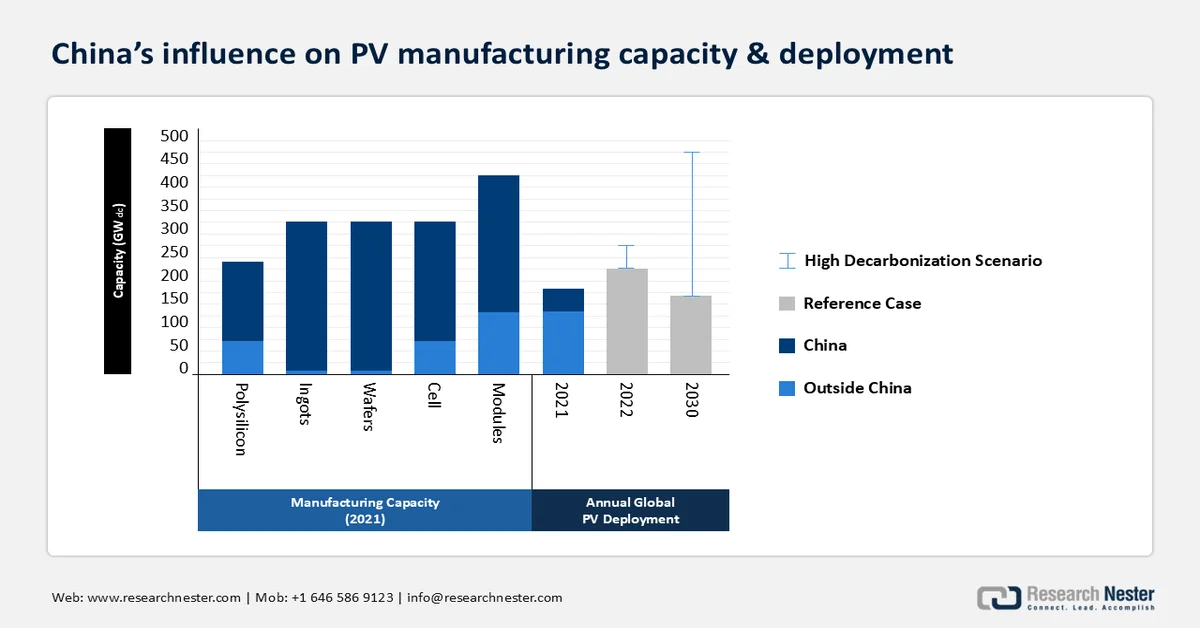

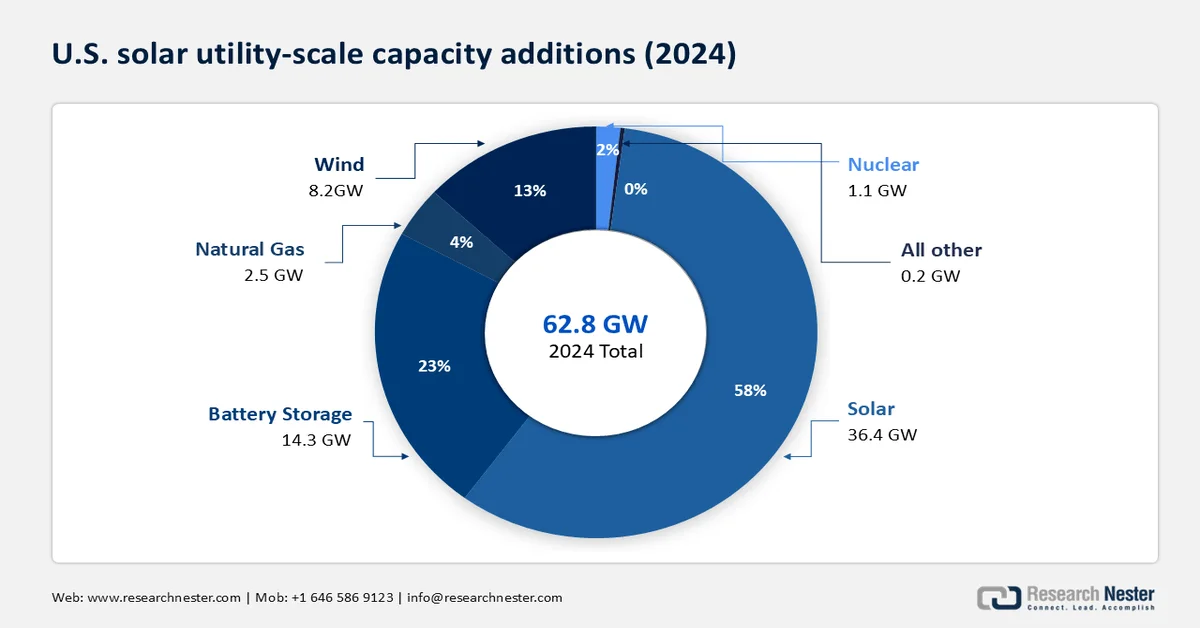

La energía solar representó el 5 % del aumento de la capacidad de generación de energía en 2010, y para 2024, su participación aumentó al 58 %, lo que representa la impresionante cifra de 36,4 GW de los 62,8 GW de electricidad total generada en EE. UU. (casi el doble de los 18,4 GW de 2023). Como se muestra en el siguiente gráfico, se estima que, en un escenario sin cambios, los envíos globales alcanzarán los 200 GWdc para 2030, y en un escenario de descarbonización global, podrían superar los 500 GWdc para ese mismo año.

Producción nacional de materias primas, lingotes y obleas en 2022

Principales actores/fabricantes | Proceso y tecnología | Producción total (toneladas) |

DC Alabama | materia prima de silicio | 42.000 |

Globo metalúrgico | materia prima de silicio | 16.000 |

Silicio de Mississippi | materia prima de silicio | 36.000 |

Fabricación de WVA | materia prima de silicio | 73.000 |

Globo metalúrgico | materia prima de silicio | 24.000 |

Corporación de semiconductores Hemlock | Polisilicio (Siemens) | 32.000 |

Polisilicio Wacker | Polisilicio (Siemens) | 19.000 |

Silicio REC | Silanos | 2.000 |

CubicPV | Obleas de silicio cristalino | No disponible (Capacidad de 20 MWdc/año) |

La descarbonización de la electricidad en EE. UU. requerirá una aceleración significativa en el despliegue anual de energía fotovoltaica. Bajo un escenario de descarbonización agresivo, se espera que las instalaciones solares se cuadrupliquen para 2030 en comparación con los 19 GWdc de 2020. Según SEIA, en 2023 se instalaron 40,3 GWdc de capacidad fotovoltaica, lo que eleva la capacidad acumulada a 186,5 GWdc. Si bien la adopción está aumentando, la energía solar representó solo el 5,6 % de la generación total de electricidad y el 11,2 % de la capacidad neta de verano en 2023. Alrededor de 22 estados generaron al menos el 5 % de su electricidad a partir de energía solar, con California a la cabeza con un 28,2 %. Paralelamente, el despliegue de almacenamiento de energía está aumentando rápidamente, con 26,0 GWh o 8,8 GWac añadidos a la red en 2023, lo que marca un aumento interanual del 34 %. De cara al futuro, se prevé que los envíos mundiales de energía fotovoltaica alcancen los 200 GWdc en un escenario de continuidad de las tendencias actuales, mientras que una vía de descarbonización total podría impulsar las instalaciones más allá de los 500 GWdc para 2030, lo que pone de relieve la magnitud del crecimiento necesario para cumplir los objetivos climáticos.

Estrategias, acciones y recomendaciones:

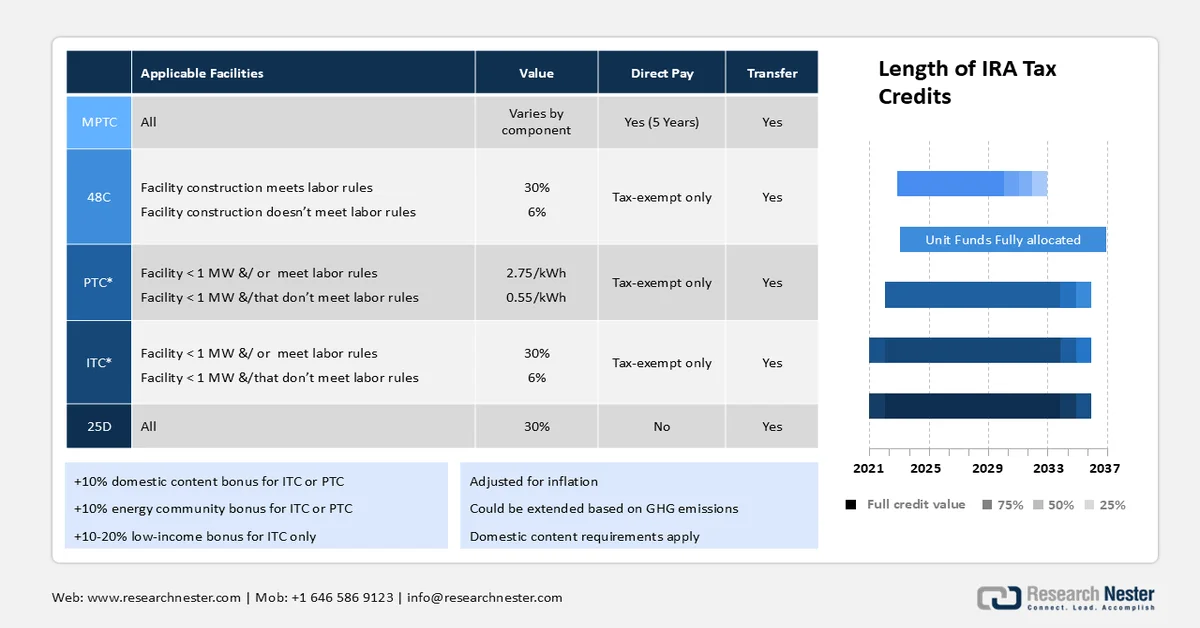

El Crédito Fiscal a la Producción (PTC) y el Crédito Fiscal a la Inversión (ITC) constituyen las principales políticas marco en Estados Unidos. Sin embargo, el cambio más significativo en las políticas de apoyo directo se implementó en 2022 con la introducción de la Ley de Reducción de la Inflación (IRA), una ley federal que amplía los préstamos, las subvenciones y los créditos fiscales. Esto ha sido fundamental para la fabricación e instalación de sistemas fotovoltaicos, tanto a pequeña como a gran escala, de manera socialmente equitativa. La ley ha autorizado inversiones por valor de 370 mil millones de dólares, y el Fondo de Reducción de Gases de Efecto Invernadero (GEI) de la EPA de Estados Unidos ha asignado 7 mil millones de dólares en subvenciones.

La IRA ofrece los siguientes incentivos para la producción de energía solar:

Componente | Créditos fiscales |

Celdas solares | USD 0,04/vatio |

obleas | USD 12/m3 |

polisilicio | USD 3/kg |

(Debe tener una pureza del 99,9%) | |

sábanas traseras | USD 0,40/m2 |

Módulos | USD 0,07/vatio |

Inversores | Varía |

Tubos de torsión (seguidores) | USD 0,87/kg |

Elementos de fijación estructurales | USD 2,28/kg |

Fuente: Plataforma Europea de Tecnología e Innovación para la Energía Fotovoltaica

Resumen de los créditos fiscales aplicables a PV dentro del ámbito de IRA. MPTC = Crédito Fiscal a la Producción Manufacturera, PTC = Crédito Fiscal a la Producción, ITC = Crédito Fiscal a la Inversión, GHG = Gas de Efecto Invernadero

Fuente: Plataforma Europea de Tecnología e Innovación para la Energía Fotovoltaica

El ensamblaje de módulos de c-Si comenzó en EE. UU. en 2018 utilizando células importadas, y para 2020, se ensamblaron 4,3 GWdc de módulos fotovoltaicos, un 24 % más que en 2019. Este crecimiento fue impulsado principalmente por la duplicación estratégica de la capacidad de producción de First Solar. A medida que la demanda de energía fotovoltaica continúa creciendo, surgirán más oportunidades para impulsar la fabricación nacional. Tras las restricciones a las importaciones implementadas en 2021, potencialmente atribuibles a empresas con sede en China, se fortalecerá inevitablemente la cadena de suministro fotovoltaica de EE. UU. Algunas de las empresas de polisilicio más destacadas del país incluyen Hemlock, con sede en Michigan (con una capacidad de producción anual de 35 000 TM); Wacker (con 20 000 TM) que opera en Tennessee; REC Silicon (con una planta de 16 000 TM en Washington y una planta con capacidad de 4000 TM en Montana), y Mitsubishi, con sede en Alabama (con 1500 TM). Hemlock, REC y Wacker recibieron créditos fiscales en virtud de la Sección 48C, lo que posteriormente contribuyó a la expansión de la capacidad de producción de polisilicio.

Fuente: EIA

Fuente: EIA

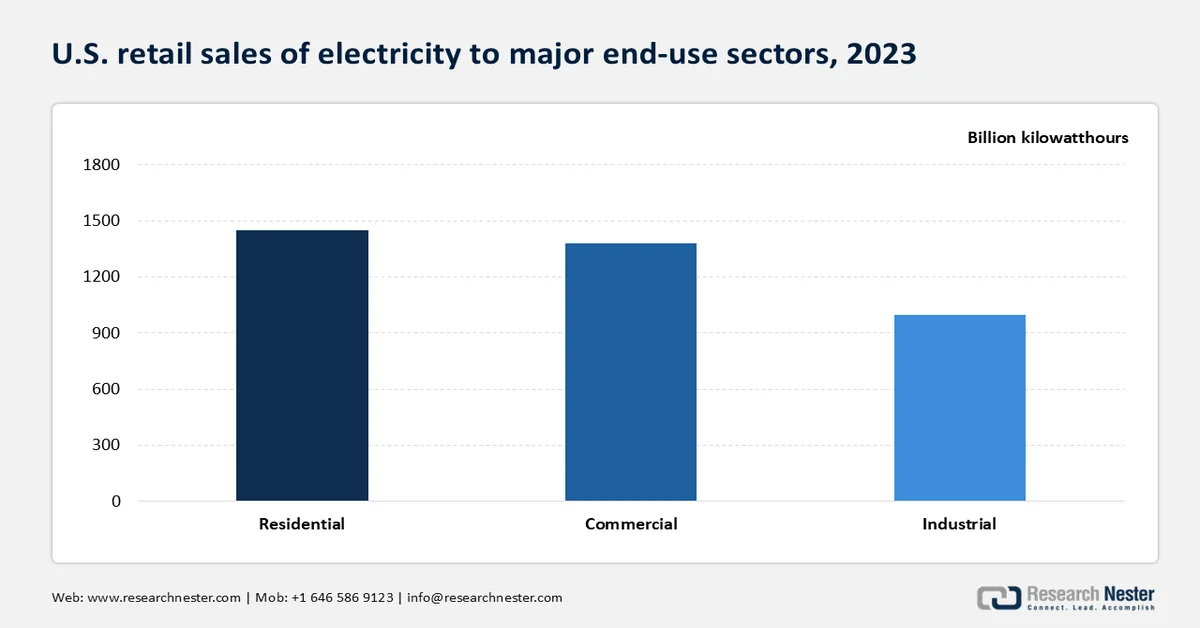

Según la EIA, las ventas minoristas de electricidad en Estados Unidos alcanzaron los 3.861 mil millones de dólares, un aumento notable con respecto a los 66 mil millones de dólares de 2022. Las ventas minoristas comprenden las importaciones netas, es decir, las importaciones menos las exportaciones de electricidad de México y Canadá.

Ventas de electricidad a clientes minoristas de electricidad en EE. UU. y porcentaje de las ventas totales (2023)

Usuario final | Ventas en volumen (miles de millones de USD por kWh) | Acciones |

Residencial | 1.455 mil millones de kWh | 38% |

Comercial | 1.375 mil millones de kWh | 36% |

Industrial | 1.025 mil millones de kWh | 27% |

Transporte | 7 mil millones de kWh | <1% |

Análisis comparativo de la capacidad de fabricación de componentes fotovoltaicos:

Un análisis descendente de la producción de polisilicio

El polisilicio de alta pureza se obtiene generalmente mediante el refinado de silicio metalúrgico, que se utiliza para fabricar obleas solares, siliconas, semiconductores y aleaciones de aluminio. Para garantizar el suministro y los niveles de pureza, los proveedores de MGS suelen integrar verticalmente sus procesos y poseen una parte significativa de las minas de cuarzo. Además, el procesamiento de MSG suele ser intensivo en energía, por lo que es fundamental producirlo en lugares con fuentes de electricidad abundantes y asequibles, como Malasia, Noruega, Estados Unidos y la región de Xinjiang en China. Actualmente, China domina el mercado de la energía solar fotovoltaica con más del 70 % de la capacidad de producción mundial de MGS, y diez empresas chinas representan el 35 % de la capacidad nacional, mientras que las cinco principales concentran aproximadamente el 25 %.

Fuente: Departamento de Energía de EE. UU.

Producción y comercio mundial de c-Si y CdTe:

Más del 75 % de los módulos de c-Si y CdTe importados por Estados Unidos en 2020 procedían de solo tres países del sudeste asiático: Vietnam, Malasia y Tailandia, y el resto de Corea del Sur. Estos países del sudeste asiático dependen en gran medida de una cadena de suministro china. En 2020, Estados Unidos tenía una capacidad operativa limitada para la producción de células solares de silicio. Sin embargo, la fabricación de componentes en Estados Unidos cobró impulso y resultó fundamental para el creciente aumento de la demanda solar en el país. Según la SEIA, en 2019 se instalaron 8,6 GW, lo que representa un crecimiento interanual del 21 %.

Fuente: Actualización de NREL (Smith et al. 2021)

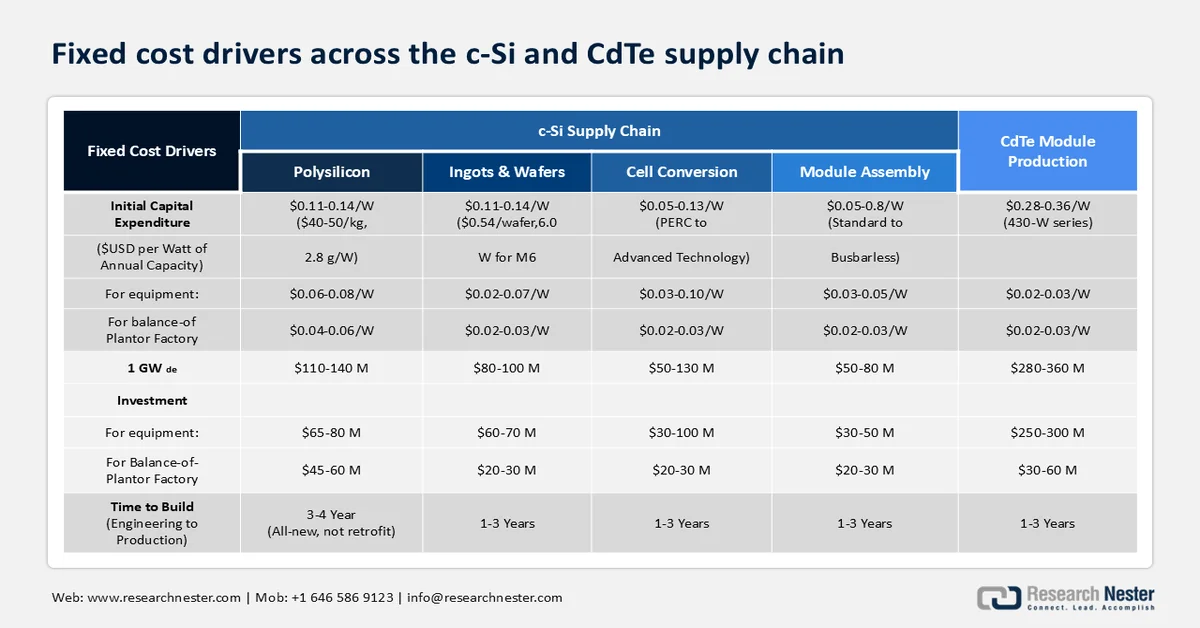

Debido a las deficiencias en la cadena de suministro global de energía fotovoltaica, como los altos costos de capital y mano de obra, prácticamente todas las materias primas y componentes de silicio cristalino se importan a los países occidentales desde el sudeste asiático. Estos costos de importación añaden alrededor del 11 % a los gastos totales de fabricación. Un fortalecimiento de la cadena de suministro nacional de energía fotovoltaica reduciría significativamente estos costos. Existen vías para reducir la diferencia de costos mediante la automatización en las líneas de ensamblaje de obleas y lingotes. En febrero de 2024, First Solar anunció sus planes de invertir 10 mil millones de dólares en película delgada de cadmio-tetracloroetileno en EE. UU. Las cifras retrospectivas de 2023 añadieron 2.750 millones de dólares en valor a la capacidad de producción de módulos, 900 millones de dólares en valor económico y 2 mil millones de dólares en producción.

Lingotes y obleas

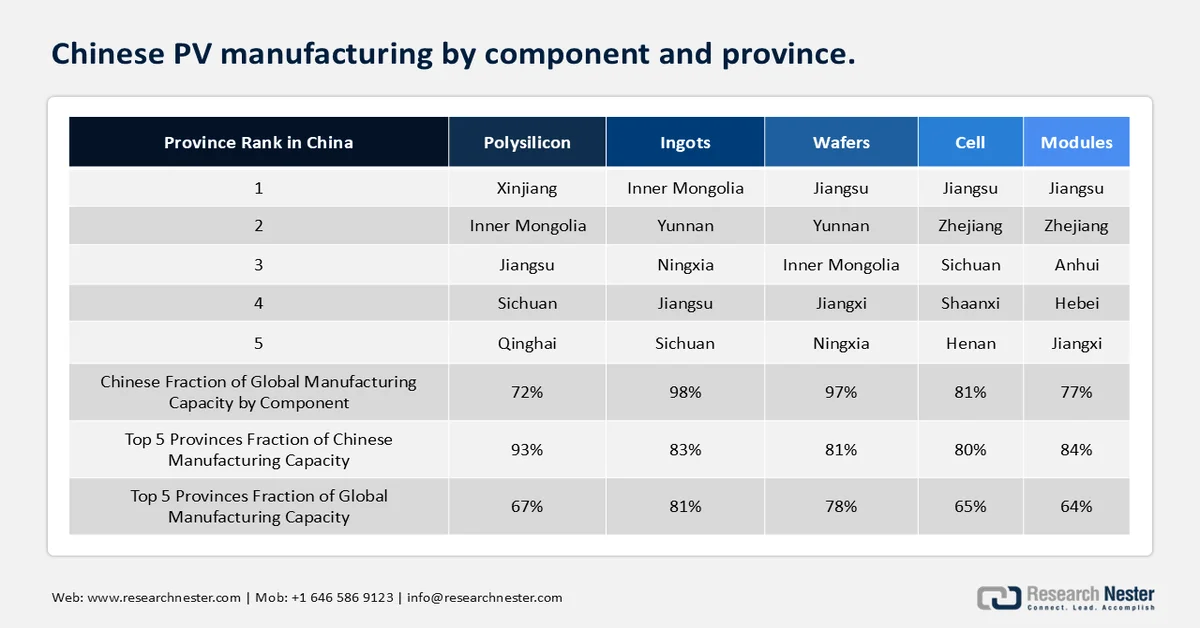

Diez empresas chinas fabricaron el 98% del total de obleas solares en 2020, de las cuales tres empresas —LONGi, GCL y Zhonghuan— acapararon el 71% de la capacidad producida. Entre 2016 y 2020, estas empresas aumentaron su capacidad conjunta de 29 GWdc (29% de la capacidad global) a 173 GWdc (58% de la capacidad global). Esta tendencia fue seguida por el rápido crecimiento de la cuota de mercado de los módulos fotovoltaicos monocristalinos. Además, a siete provincias chinas se les asignó una capacidad de producción de obleas de 10 GWdc. Cabe destacar que Jiangsu, ubicada al norte de Shanghái, representó el 28% de la capacidad total de obleas de China, mientras que fuera de China, Asia Oriental aportó 10 GWdc de la capacidad global de obleas. La empresa china Jinko Solar anunció sus planes para construir una planta de obleas e lingotes de 7 GWdc en Vietnam. El objetivo es optimizar las operaciones de producción de células en Malasia y el ensamblaje de módulos en Estados Unidos. La empresa declaró que el proyecto se inició en 2020 para sortear las restricciones comerciales estadounidenses sobre la importación de materiales. Esta expansión estratégica subraya los esfuerzos de la empresa por construir una cadena de suministro sólida, adaptándose a la dinámica cambiante del comercio.

Módulo y celdas

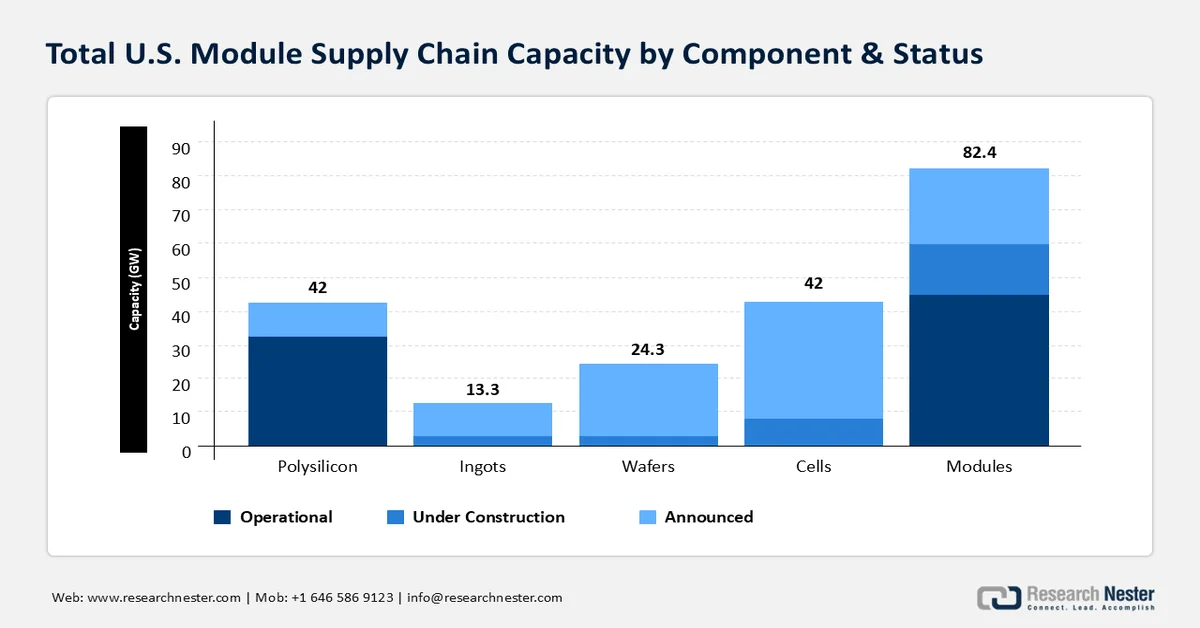

Desde la implementación de los nuevos créditos fiscales para la fabricación, se ha producido una importante afluencia de inversiones para construir y expandir toda la cadena de suministro de módulos solares, incluyendo lingotes, módulos, obleas y células. Antes de la entrada en vigor de los incentivos federales a la fabricación, existía una capacidad aproximada de 16,6 GW o 41 500 TM/año de polisilicio y 7 GW/año de capacidad de módulos. La fabricación de células se trasladó al país por primera vez desde 2019, y se espera que la capacidad adicional de células entre en funcionamiento a finales de 2025. Hasta la fecha, se ha producido un fuerte crecimiento en la producción de módulos, pasando de 7 GW antes de los créditos fiscales federales a la fabricación a 44,4 GW en diciembre de 2024, lo que supone un aumento de más del 500 %.

La cadena de suministro total de módulos en EE. UU., incluyendo proyectos operativos, en construcción y anunciados, alcanzó un valor estimado de 81,6 GW. El establecimiento de la cadena de suministro de módulos fotovoltaicos es un proceso lento debido a los plazos de conformidad, los permisos, la construcción y la puesta en marcha. Cuanto más arriba se encuentre la etapa en la cadena de suministro, mayor será el tiempo de construcción. Se prevé que las nuevas ampliaciones de fábricas continúen durante los próximos años.

El crecimiento exponencial del mercado de la energía solar fotovoltaica está influyendo positivamente en el mercado mundial de semiconductores solares fotovoltaicos. En 2022, estos dispositivos fueron el 33.º producto más comercializado del mundo, con un volumen total de comercio de 87.700 millones de dólares. Entre 2021 y 2022, el mercado de semiconductores fotovoltaicos/fotosensibles/LED creció un 21,9 %, pasando de 72.000 millones de dólares a 87.700 millones de dólares, lo que representa el 0,37 % del comercio mundial total.

Crecimiento anual del comercio mundial de dispositivos semiconductores fotovoltaicos y LED.

Año | Valor comercial (en miles de millones de USD) |

2019 | 56 |

2020 | 57.4 |

2021 | 72 |

2022 | 87.7 |

Fuente: OEC

Comercio mundial de dispositivos semiconductores fotovoltaicos/LED

País | Exportaciones | Importaciones | ||||

Valor total de la transacción | Cuota de mercado | Valor total de la transacción | Cuota de mercado | |||

Porcelana | 44.700 millones de dólares | 51% | 6.600 millones de dólares | 3,19% | ||

Vietnam | 6.830 millones de dólares | 7,79% | 693 millones de dólares | 1,55% | ||

Malasia | 4.920 millones de dólares | 5,61% | 321 millones de dólares | 0,72% | ||

Japón | 4.010 millones de dólares | 4,57% | 2.050 millones de dólares | 4,58% | ||

Alemania | 3.520 millones de dólares | 4,01% | 5.030 millones de dólares | 5,73% | ||

Estados Unidos | 2.080 millones de dólares | 2,37% | 13.200 millones de dólares | 15,10% | ||

Fuente: OEC

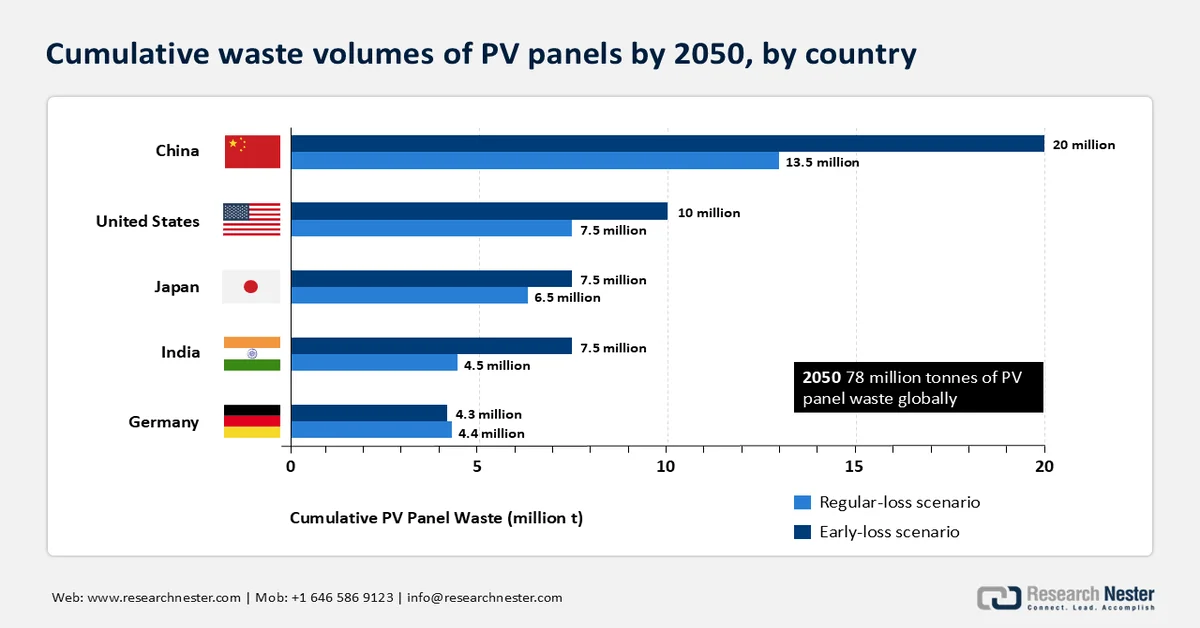

Fin de vida útil (EOL) de los sistemas fotovoltaicos

El creciente interés en la descarbonización de las redes eléctricas ha impulsado proporcionalmente la generación y el almacenamiento de energía solar en todo el mundo. A modo de ejemplo, para cumplir con los objetivos de descarbonización, Estados Unidos debe instalar 30 GWac cada año entre 2025 y 2030. En 2021 se instalaron 19 GW de capacidad solar, y la capacidad acumulada en Estados Unidos alcanzó los 100 GW. Esto indica que la instalación de nuevos sistemas probablemente aumentará a un ritmo acelerado en los próximos años.

Si bien la vida útil de un sistema fotovoltaico es de aproximadamente 25 a 35 años, algunos componentes, incluidos los módulos, ya se encuentran en el flujo de residuos. Además, los módulos llegan al final de su vida útil debido a daños climáticos, defectos de fabricación o errores de instalación. El volumen anual de módulos fotovoltaicos al final de su vida útil alcanzará hasta el 12 % de los residuos electrónicos municipales anuales en EE. UU. para finales de 2050. El 99 % de los materiales de los módulos fotovoltaicos no son peligrosos y el 95 % son totalmente reciclables con las tecnologías disponibles. Esto sienta una base sólida para métodos de manejo de materiales al final de su vida útil seguros y de bajo impacto. Actualmente, los procesos de manejo de materiales al final de su vida útil no favorecen el reciclaje. El costo del reciclaje de módulos fotovoltaicos para los generadores de residuos es de entre 15 y 45 dólares por módulo, lo que es significativamente superior a la tarifa de vertedero de entre 1 y 5 dólares por módulo. Esto, a su vez, probablemente tendrá un impacto en las políticas federales y estatales sobre cómo se procesan los residuos.

Fuente: IRENA

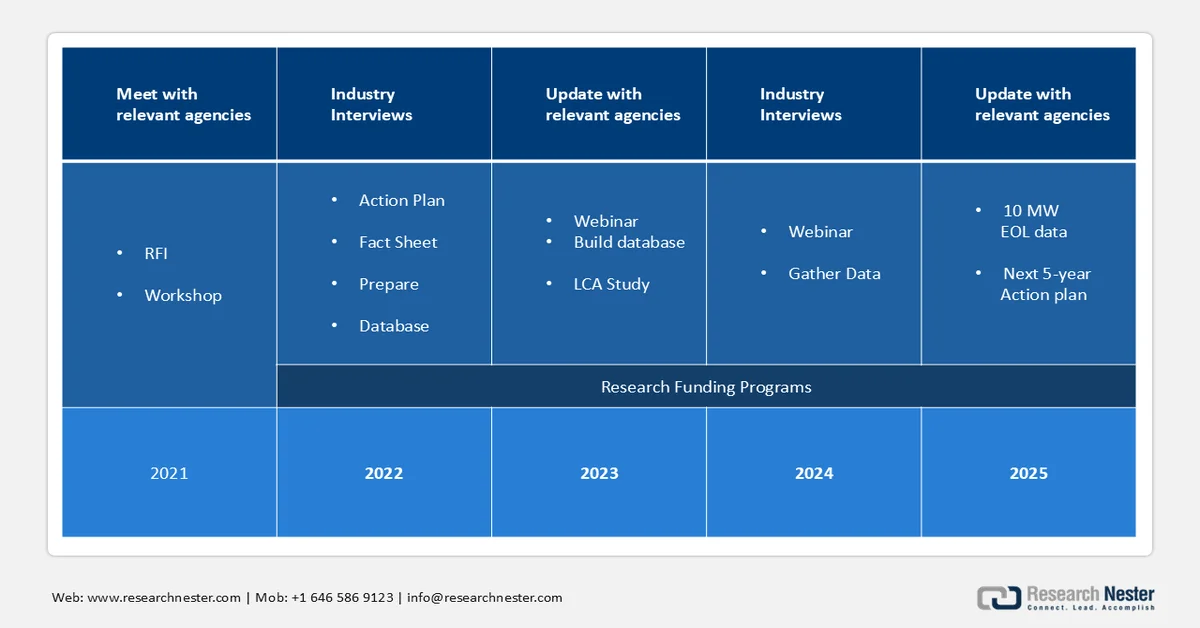

Cobertura del plan de acción

En junio de 2021, la Oficina de Tecnologías de Energía Solar (SETO) publicó una solicitud de información (RFI) para recabar opiniones de la comunidad de gestión de residuos fotovoltaicos sobre los principales desafíos en el procesamiento al final de su vida útil (EOL). Las respuestas, las entrevistas con expertos y las revisiones bibliográficas se utilizaron para identificar posibles áreas de investigación que permitan optimizar las prácticas de EOL de los sistemas fotovoltaicos. Las respuestas destacaron la importancia de las políticas en la gestión de EOL y el desarrollo de tecnologías de separación para mejorar la recuperación de materiales.

Tras analizar las aportaciones de las partes interesadas sobre los desafíos más comunes en el diseño de hardware, la recopilación y el análisis de datos, y la identificación del papel del Departamento de Energía (DOE) en la gestión del final de su vida útil, SETO puso en marcha en 2021 un plan de acción quinquenal.

El plan del programa plurianual 2021 se estableció a partir del taller sobre el fin de la vida útil de los sistemas fotovoltaicos (PV EOL) de 2021 y los comentarios recibidos en respuesta a la solicitud de información (RFI). Se centra en los siguientes facilitadores de una economía circular:

- Recopilación y análisis de datos: Basándonos en el volumen y la gestión de residuos modelados, resulta evidente la necesidad de una recolección, clasificación, transporte y recuperación de materiales realistas. SETO tiene como objetivo establecer una base de datos independiente con 10 MW de datos de fin de vida útil de plantas fotovoltaicas recopilados para finales de 2025 e implementar estándares de datos integrales. Además, los datos no confidenciales estarán disponibles públicamente para las comunidades de gestión de residuos, energía solar y políticas públicas.

- Desarrollo de hardware e investigación de procesos: SETO hace hincapié en la mejora de la eficiencia en el uso de materias primas y energía para, a su vez, minimizar los recursos necesarios para procesar los materiales al final de su vida útil y extender la vida útil de los componentes. Recomienda que el acero, el cobre y el aluminio se vendan a los mercados de chatarra de energía solar fotovoltaica al final de su vida útil. Sin embargo, la recuperación de plata de la metalización y la separación de polímeros y compuestos, incluidas las láminas posteriores, son algunas de las áreas donde la recuperación de materiales puede resultar compleja. Se espera que la investigación para mejorar la tasa de recuperación, minimizando al mismo tiempo los costos asociados, contribuya a transformar la economía del reciclaje de energía solar fotovoltaica.

Clave Energía solar fotovoltaica (FV) Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

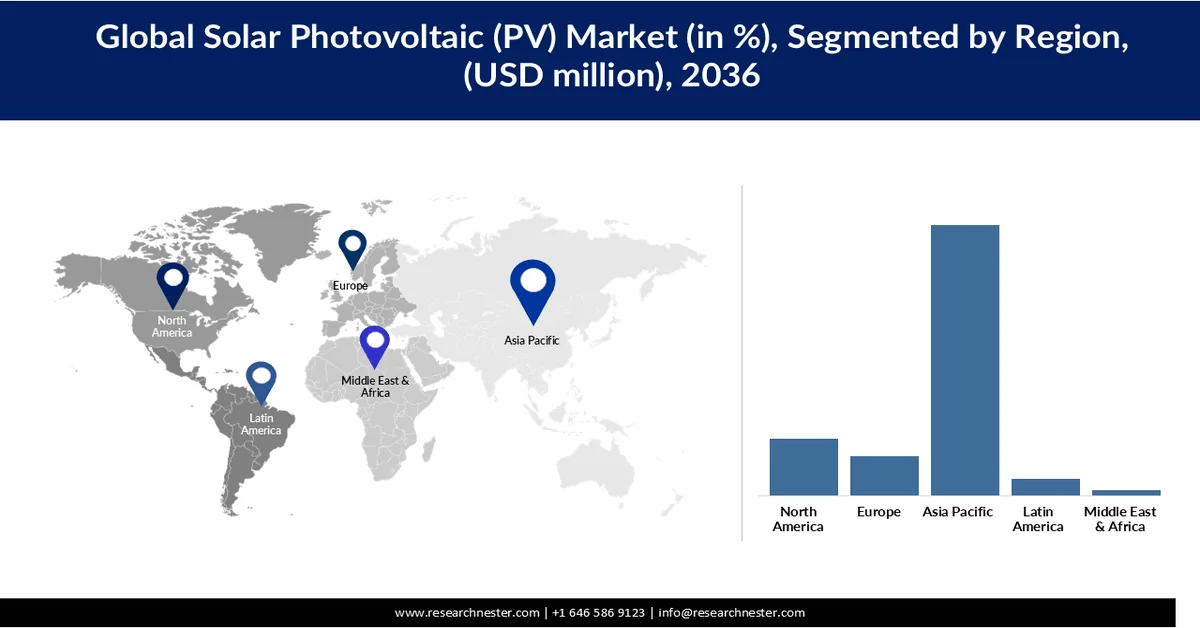

- Se prevé que el mercado de energía solar fotovoltaica (FV) de Asia Pacífico alcance una cuota del 69,65 % para 2036, impulsado por el despliegue de energía solar a gran escala, respaldado por la creciente demanda de electricidad y la rápida industrialización.

- Se prevé que Norteamérica alcance una cuota del 14,09 % para 2036, impulsada por el aumento de la demanda de electricidad, la creciente adopción de energías renovables y un sólido apoyo político a la transición hacia la energía limpia.

Información sobre el segmento:

- Se prevé que el segmento de silicio cristalino (c-Si) en el mercado de la energía solar fotovoltaica (FV) represente una cuota del 71,54 % para 2036, impulsado por su alta eficiencia, fiabilidad y larga vida útil.

- Se prevé que el segmento de instalaciones terrestres crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,16 % para 2036, impulsado por su idoneidad para proyectos de servicios públicos a gran escala que generan una alta producción de energía de manera eficiente.

Principales tendencias de crecimiento:

- Políticas e incentivos gubernamentales de apoyo

- Urbanización e industrialización rápidas

Principales desafíos:

- Altos desafíos de inversión de capital inicial y financiación.

- Desafíos de la intermitencia y la integración en la red

Principales actores: First Solar (EE. UU.), Tata Power Solar Systems Ltd. (India), Canadian Solar Inc. (Canadá), Wuxi Suntech Power Co. Ltd (China), NextEra Energy Resources LLC (EE. UU.), BrightSource Energy Inc. (EE. UU.), SunPower Corporation (EE. UU.), Vivaan Solar Pvt. Ltd. (India), Waaree Group (India), Jinko Solar (China), OMCO Solar (EE. UU.).

Global Energía solar fotovoltaica (FV) Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 979.900 millones de dólares

- Tamaño del mercado en 2026: 1,07 billones de dólares estadounidenses.

- Tamaño de mercado proyectado: 2,24 billones de dólares estadounidenses para 2036.

- Previsiones de crecimiento: 7,63% de CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (69,65% de cuota de mercado para 2036)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, Alemania, Países Bajos, China, Japón

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 12 March, 2026

Mercado de la energía solar fotovoltaica (FV): factores de crecimiento y desafíos

Factores de crecimiento

- Políticas e incentivos gubernamentales favorables: Las políticas e incentivos gubernamentales desempeñan un papel fundamental en la aceleración de la adopción de sistemas fotovoltaicos solares a nivel mundial. Medidas como los créditos fiscales, los subsidios, las tarifas de alimentación y los sistemas de medición neta reducen significativamente el costo inicial de las instalaciones solares, haciéndolas más viables financieramente para consumidores y empresas. Muchos países también están implementando objetivos y mandatos de energías renovables que exigen una mayor proporción de generación de electricidad a partir de energía solar y otras fuentes limpias. Además, marcos normativos como los créditos fiscales a la inversión y los incentivos vinculados a la producción fomentan la fabricación nacional y el desarrollo de proyectos a gran escala. El apoyo regulatorio para la conexión a la red y la simplificación de los procesos de aprobación facilitan aún más la implementación de proyectos. En conjunto, estas iniciativas reducen las barreras financieras, mejoran el retorno de la inversión e impulsan la adopción generalizada de sistemas fotovoltaicos solares en todas las regiones.

- Urbanización e industrialización aceleradas: Las ciudades en expansión requieren un suministro eléctrico fiable para edificios residenciales, complejos comerciales e infraestructuras públicas, mientras que el crecimiento de la actividad industrial exige un suministro energético continuo y de alta capacidad. Los sistemas fotovoltaicos se integran cada vez más en la planificación urbana mediante instalaciones en tejados y proyectos de ciudades inteligentes para satisfacer esta creciente demanda. Los sectores industriales también están adoptando la energía solar para reducir los costes energéticos y la huella de carbono. Además, el desarrollo de infraestructuras en las economías emergentes está creando nuevas oportunidades para el despliegue de energía solar a gran escala. A medida que continúa la expansión urbana e industrial, la energía solar fotovoltaica se está convirtiendo en una solución preferida para satisfacer las necesidades energéticas a largo plazo de forma eficiente y sostenible.

Desafíos

- Alta inversión inicial y desafíos de financiación: El mercado de la energía solar fotovoltaica se enfrenta a limitaciones debido al elevado coste inicial asociado a la instalación e integración del sistema, especialmente en proyectos a gran escala y de servicios públicos. Los gastos relacionados con módulos, inversores, adquisición de terrenos y conexión a la red pueden ser considerables, sobre todo en regiones en desarrollo con opciones de financiación limitadas. Si bien el ahorro a largo plazo es significativo, la barrera de la inversión inicial puede retrasar la adopción por parte de usuarios residenciales y pequeños comercios. Además, el acceso a financiación asequible y los largos periodos de recuperación de la inversión pueden restringir aún más el crecimiento del mercado de la energía solar fotovoltaica.

- Intermitencia y desafíos de integración a la red: Los sistemas fotovoltaicos solares dependen intrínsecamente de la luz solar, lo que genera variabilidad en la generación de energía y dificulta garantizar un suministro energético constante. Esta intermitencia genera problemas de estabilidad en la red y requiere inversiones adicionales en sistemas de almacenamiento y tecnologías de gestión de la red. La integración de altos porcentajes de energía solar en las redes existentes puede sobrecargar la infraestructura, especialmente en regiones con redes de transmisión y distribución obsoletas. Estos desafíos técnicos y operativos pueden ralentizar el despliegue a gran escala y limitar el potencial de crecimiento general del mercado de la energía solar fotovoltaica.

Tamaño y pronóstico del mercado de energía solar fotovoltaica (FV):

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2036 |

|

CAGR |

7,63% |

|

Tamaño del mercado del año base (2025) |

979.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2036 |

2,24 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de energía solar fotovoltaica (FV):

Análisis del segmento tecnológico

Se prevé que el segmento del silicio cristalino (c-Si) acapare el 71,54 % de la cuota de mercado de la energía solar fotovoltaica entre 2026 y 2036, gracias a su alta eficiencia, fiabilidad y larga vida útil, lo que lo convierte en la tecnología preferida para instalaciones residenciales, comerciales y a gran escala. Su dominio se sustenta en los continuos avances tecnológicos, especialmente en los módulos monocristalinos, que ofrecen un rendimiento superior. Además, la fabricación a gran escala y las cadenas de suministro consolidadas han reducido significativamente los costes de producción, mejorando su accesibilidad y adopción. La compatibilidad de la tecnología con diversas aplicaciones y su trayectoria probada refuerzan aún más su amplia implementación. En consecuencia, el c-Si sigue siendo la base de la expansión global de la energía solar fotovoltaica.

Análisis del segmento de tipo de instalación

Se prevé que el segmento de instalaciones terrestres crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,16 % para 2036, debido a su idoneidad para proyectos de servicios públicos a gran escala que generan una alta potencia de manera eficiente. Estos sistemas se benefician de las economías de escala, lo que se traduce en menores costos de instalación y operación por unidad de electricidad. Además, permiten una orientación óptima de los paneles y tecnologías de seguimiento, lo que mejora la generación de energía en comparación con los sistemas instalados en tejados. Asimismo, el aumento de las inversiones en parques solares y proyectos conectados a la red está acelerando el despliegue de instalaciones terrestres a nivel mundial.

Nuestro análisis exhaustivo del mercado global de energía solar fotovoltaica (FV) incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tecnología |

|

Tipo de instalación |

|

Usuario final |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de energía solar fotovoltaica (FV) - Análisis regional

Análisis del mercado de Asia Pacífico

Se prevé que la región de Asia-Pacífico domine el mercado de energía solar fotovoltaica, alcanzando el 69,65 % de la cuota total para 2036, gracias a su amplia implementación de energía solar, impulsada por la creciente demanda de electricidad y la rápida industrialización. La región se beneficia de una sólida capacidad de fabricación y una producción rentable, lo que facilita la adopción generalizada de sistemas solares fotovoltaicos. Las iniciativas gubernamentales que promueven las energías renovables y la expansión de la infraestructura aceleran aún más las instalaciones en todo el país. Además, la presencia de importantes mercados de energía solar fotovoltaica y el continuo aumento de la capacidad instalada posicionan a Asia-Pacífico como el principal impulsor de la expansión del mercado global de energía solar fotovoltaica.

En China , el mercado de la energía solar fotovoltaica está fuertemente impulsado por el control absoluto del país sobre la cadena de suministro fotovoltaica, lo que garantiza la rentabilidad y la disponibilidad a gran escala de componentes. Con el 97 % de la producción mundial de obleas de silicio concentrada en China y una proporción significativa de células y módulos solares producidos a nivel nacional o a través de filiales chinas en el sudeste asiático, el país permite un suministro constante y asequible.

Además, el dominio de China se extiende a componentes críticos como el polisilicio, los lingotes, los equipos de fabricación, los inversores y los materiales para módulos, como los marcos de aluminio y el vidrio. Este alto nivel de integración vertical y control de la cadena de suministro reduce los costos de producción a nivel mundial y acelera la implementación, lo que convierte al ecosistema manufacturero chino en un motor clave del crecimiento del mercado global de energía solar fotovoltaica.

La influencia de China en la energía solar fotovoltaica mundial:

Alrededor del 97 % de la producción de obleas de silicio se realiza en China, y un gran volumen se exporta a otros países como materia prima para células solares. Aproximadamente el 75 % de las células solares de silicio integradas en módulos e instaladas en EE. UU. son fabricadas por filiales chinas en países del sudeste asiático, como Malasia, Vietnam y Tailandia. Además, un gran volumen de componentes fotovoltaicos proviene de China. Si bien una minoría, pero una parte considerable, del polisilicio, las células y los módulos se obtienen fuera de China, la cadena de suministro fotovoltaica global depende significativamente de las obleas y los lingotes procedentes de China. Asimismo, otros componentes de la cadena de suministro de módulos, como los equipos de fabricación y los componentes auxiliares (por ejemplo, marcos de aluminio y vidrio), se suministran principalmente desde China. Los fabricantes locales representan una parte importante de los componentes auxiliares de los sistemas fotovoltaicos, incluidos los inversores utilizados en las redes eléctricas, así como el acero y el aluminio empleados para el montaje de los módulos fotovoltaicos.

Además, la presencia de proveedores clave en China es fundamental para determinar los costos de los componentes, incluido el polisilicio. Según la EIA, los precios del polisilicio se triplicaron, pasando de 6,27 USD/kg en junio de 2020 a 28,46 USD/kg en junio de 2021. Esto se atribuye a un desequilibrio entre la oferta y la demanda debido a la expansión de la capacidad de fabricación de obleas y células. Dado que el polisilicio se ha convertido en un cuello de botella crítico, las entidades posteriores, como los productores de células y obleas, han estado almacenando estratégicamente suministros de polisilicio para satisfacer la demanda prevista, impulsada en gran medida por la proliferación de despliegues a gran escala en China. Según los proyectos anunciados, se espera que la capacidad de fabricación de polisilicio se duplique en los próximos años. Algunas de las nuevas plantas construidas tienen capacidades de fabricación de 30 000 a 70 000 TM por año, y existen planes previstos para construir instalaciones con capacidades superiores a 100 000 TM.

Las empresas chinas se han esforzado por reducir los precios del polisilicio mediante la creación de plantas de fabricación y la producción en zonas con terrenos, electricidad y mano de obra asequibles. Las provincias occidentales, como Mongolia Interior, Qinghai, Sichuan y, especialmente, Xinjiang, cuentan con una importante infraestructura de producción en estas regiones. Actualmente, Xinjiang concentra el 54 % de la producción nacional de China y el 39 % de la producción mundial. A continuación, se presenta una estimación del rendimiento total de la producción de componentes solares fotovoltaicos en China, basada en los proyectos en marcha hasta 2022.

Los bajos costes laborales de China y la concentración de su cadena de suministro de células fotovoltaicas de silicio cristalino han supuesto una barrera de entrada para otros actores. En Estados Unidos, el gasto en mano de obra representa el 22 % de los costes de fabricación, frente al 8 % en China; el 36 % de los costes de fabricación de obleas, frente al 23 % en China; y el 33 % de los costes de fabricación de células, frente al 8 % en China.

Además, a pesar de los esfuerzos continuos por reducir la dependencia de China en el suministro de componentes, las exportaciones chinas de paneles solares aumentaron un 34 % en el primer semestre de 2023. Esto es fundamental para satisfacer la alta demanda de energía en Europa y Sudáfrica. El creciente interés en la transición a las energías limpias ha incrementado aún más la dependencia de las exportaciones solares chinas. Del 90,4 % del volumen de exportación, Europa se consolidó como el mayor importador (58 %), seguida de Brasil, que recibió 9,5 GW de paneles solares fabricados en China durante el primer semestre de 2023. Se prevé que África experimente el mayor crecimiento de las importaciones, con un 187 %, ya que el gobierno busca maneras de mitigar la creciente crisis energética, mientras que China aprovecha al máximo el desequilibrio entre la oferta y la demanda.

Exportaciones solares de China en el primer semestre de 2023, porcentaje expresado en dólares estadounidenses.

destino de exportación | Exportar participación |

Europa | 52,50% |

Brasil | 7,60% |

Pakistán | 3% |

Australia | 2,60% |

Japón | 2,70% |

Sudáfrica | 2,70% |

Arabia Saudita | 2,10% |

Resto del mundo | 11,10% |

Fuente: Ember Energy

Además, el mercado indio de energía solar fotovoltaica está experimentando un fuerte crecimiento impulsado por la creciente demanda de electricidad y las políticas gubernamentales que fomentan la adopción de energías renovables. El país ha expandido significativamente su capacidad solar instalada, pasando de una base mínima a más de 130 GW en los últimos años, lo que refleja una inversión sostenida y un enfoque político firme. Los proyectos solares a gran escala dominan el aumento de capacidad, respaldados por subastas competitivas y el desarrollo de infraestructura. Asimismo, iniciativas como los programas de energía solar en tejados están impulsando una mayor adopción en los sectores residencial y comercial. Se espera que el aumento de la electrificación, la expansión industrial y una sólida cartera de proyectos aceleren aún más el despliegue de energía solar en los próximos años.

Análisis del mercado norteamericano

Se prevé que el mercado de energía solar fotovoltaica en Norteamérica alcance una cuota del 14,09 % para 2036, impulsado por el aumento de la demanda de electricidad, la creciente adopción de energías renovables y el sólido respaldo político a la transición hacia la energía limpia. La expansión de las inversiones en proyectos solares a gran escala, la modernización de la red eléctrica y el almacenamiento de energía están acelerando su implementación en toda la región. La presencia de infraestructuras avanzadas y la creciente electrificación del transporte y los edificios también contribuyen a mantener la demanda de sistemas solares fotovoltaicos.

Al mismo tiempo, el crecimiento de la producción de silicio metalúrgico (MGS) en Norteamérica está fortaleciendo el mercado regional de energía solar fotovoltaica al optimizar las cadenas de suministro nacionales. El aumento de la producción de MGS reduce la dependencia de las importaciones de materias primas clave utilizadas en los módulos solares, lo que mejora la estabilidad de los costos y la seguridad del suministro. Esto impulsa la fabricación local de obleas y células, en consonancia con las iniciativas gubernamentales para fomentar la producción nacional. En consecuencia, la expansión de la capacidad de MGS desempeña un papel crucial en el crecimiento del mercado de energía solar fotovoltaica en Norteamérica.

Producción de MGS en Norteamérica por principales competidores (2022)

Planta MGS | Capacidad de fabricación (toneladas) |

Quebec Silicon Becancour, QC | 50.000 |

Ferroglobe Cataratas del Niágara | 30.000 |

Ferroglobe Beverly, Ohio | 16.000 |

Aleación Ferroglobe, Virginia Occidental | 75.000 |

Dow Corning Mt. Meigs, AL | 42.000 |

Ferroglobe Selma, AL | 31.000 |

Silicon Valley, Burnsville, Mississippi | 36.000 |

El principal uso del polisilicio es en la energía fotovoltaica (que representa el 80% de la demanda), seguido de la industria de semiconductores y electrónica de consumo. Si bien existen diversas técnicas de producción de polisilicio, dos enfoques generales concentran la mayor cuota de mercado en el sector fotovoltaico. El método del reactor de lecho fluidizado (FBR) representa entre el 3% y el 5% de la cuota de mercado, mientras que el método de deposición química en fase vapor de Siemens alcanza el 90%. El proceso de Siemens consiste en hacer pasar un precursor de silano o triclorosilano (TCS) gaseoso sobre filamentos de silicio calentados. Los compuestos recuperados se procesan posteriormente para sintetizar polisilicio. Prácticamente toda la capacidad de fabricación de polisilicio se concentra en 10 países, de los cuales China concentra el 72% de la capacidad global.

El crecimiento del mercado estadounidense de energía solar fotovoltaica se debe al aumento de las inversiones en la fabricación e instalación de paneles solares, junto con la rápida expansión de la capacidad, lo que permite la instalación a gran escala de sistemas fotovoltaicos. Además, el auge del almacenamiento de energía fortalece la fiabilidad de la red eléctrica y favorece una integración solar eficiente, acelerando así la adopción generalizada de la energía solar fotovoltaica en el mercado.

Los proveedores de electricidad se han dividido en dos grupos: proveedores de servicio completo, que ofrecen servicios eléctricos combinados, y otros proveedores. Los proveedores de servicio completo suelen suministrar electricidad generada de forma autónoma o subcontratada a otros productores de energía independientes. Estos incluyen empresas de servicios públicos de propiedad privada, como las empresas eléctricas que cotizan en bolsa; entidades públicas, como agencias estatales de energía, municipios y autoridades municipales de comercialización de energía solar fotovoltaica; entidades federales que comprenden comercializadores y productores de energía financiados o propiedad del gobierno federal; y cooperativas, propiedad de sus miembros y gestionadas por ellos. Además de las ventas a los clientes finales, la electricidad se suele comercializar en mercados mayoristas de energía solar fotovoltaica o mediante contratos bilaterales.

Porcentaje de participación en las ventas de electricidad, por tipo de proveedor (2022)

Tipo de proveedor | Participación en las ventas de electricidad |

Empresas de servicios públicos propiedad de inversores | 75% |

Entidades públicas y federales | 16% |

Cooperativas | 13% |

Otros | 15% |

Las inversiones en fabricación y almacenamiento de energía solar en Estados Unidos alcanzaron un máximo histórico en 2023, gracias a la financiación tanto pública como privada. En la siguiente tabla se presenta un análisis comparativo de 2023 y 2022.

Inversiones en energía solar en EE. UU. hasta 2023

Área de inversión | 2023 |

Fabricación de paneles solares | 5.100 millones de dólares (un aumento del 470% con respecto a 2022) |

Fabricación de baterías | 33.900 millones de dólares (+240%) |

(vehículos y artículos estacionarios) | |

Despliegue solar a gran escala | 35.400 millones de dólares (+45%) |

Despliegue de almacenamiento a gran escala | 17.000 millones de dólares (+71%) |

Despliegue de electricidad distribuida y almacenamiento | 21.600 millones de dólares (+18%) |

Fuente: Administración de Información Energética de EE. UU., Inventario mensual preliminar de generadores eléctricos.

En 2024, la energía total producida ascendió a aproximadamente 62,8 GW de nueva capacidad de generación eléctrica a gran escala, lo que supuso un fuerte aumento con respecto a los 18,4 GW de 2023. La energía solar representó la mayor parte de la nueva capacidad, seguida del almacenamiento en baterías. El 50% de la capacidad solar total corresponde a Texas (35%), California (10%) y Florida (6%). Además de estos tres estados, la planta solar Gemini de Nevada, cuya puesta en marcha está prevista para 2025, permitirá añadir 690 MW de capacidad fotovoltaica y 380 MW de almacenamiento en baterías. Asimismo, la capacidad de almacenamiento en baterías de EE. UU. alcanzó aproximadamente el 89% en 2024, con una capacidad ampliada de 30 GW. Esto supone un aumento del 705% con respecto a los 6,4 GW de nueva capacidad de almacenamiento en baterías de 2023. La Ley de Reducción de la Inflación también ha impulsado el desarrollo del almacenamiento de energía mediante créditos fiscales a la inversión (ITC) para sistemas de almacenamiento autónomos. Antes de la Ley IRA, las baterías solo podían optar a créditos fiscales federales si estaban ubicadas junto a instalaciones solares fotovoltaicas.

El mercado canadiense de energía solar fotovoltaica experimenta un crecimiento constante, impulsado por la creciente adopción de energías renovables y la continua incorporación de capacidad en todas las provincias. El país ha superado los 5 GW de capacidad solar instalada, lo que refleja una expansión sostenida en los últimos años. Este crecimiento se debe principalmente a las instalaciones distribuidas y en tejados, junto con una cartera estable de proyectos a gran escala. Además, el firme compromiso de Canadá con la transición a la energía limpia y su alta proporción de generación de electricidad renovable fomentan un mayor despliegue de energía solar. Con las inversiones en curso y las políticas de apoyo, se espera que el mercado de energía solar fotovoltaica continúe creciendo en los próximos años.

Análisis del mercado europeo

El mercado europeo de energía solar fotovoltaica (FV) crecerá hasta alcanzar una cuota de mercado del 10,06 % en 2036, impulsado por los ambiciosos objetivos de descarbonización y la creciente preocupación por la seguridad energética. El aumento de las inversiones en energías renovables y la modernización de la red eléctrica están acelerando el despliegue de la energía solar en toda la región. Las políticas e incentivos gubernamentales apoyan tanto las instalaciones a gran escala como las residenciales. Además, el impulso para reducir la dependencia de los combustibles fósiles está fomentando aún más la adopción de la energía solar.

El mercado alemán de energía solar fotovoltaica se expande rápidamente, impulsado por la alta demanda de electricidad y el sólido respaldo político a las energías renovables. El país está aumentando su capacidad solar mediante proyectos a gran escala e instalaciones en tejados, en el marco de su estrategia de transición energética. La creciente electrificación de la industria y el transporte impulsa aún más la demanda de energía solar. Las continuas inversiones en la modernización de la red eléctrica y la integración de energías renovables mantienen el crecimiento del mercado de la energía solar fotovoltaica.

El mercado francés de energía solar fotovoltaica crece de forma constante, impulsado por su sólida infraestructura eléctrica y el creciente interés en la diversificación de energías renovables. La expansión de la capacidad solar, junto con su base de energía nuclear, mejora la flexibilidad de la matriz energética. Las iniciativas gubernamentales que promueven las energías limpias y las instalaciones solares impulsan su adopción. Además, el aumento de la electrificación y la modernización de las infraestructuras contribuyen al crecimiento sostenido del mercado de la energía solar fotovoltaica.

Principales actores del mercado de energía solar fotovoltaica (FV):

- First Solar (EE. UU.)

- Tata Power Solar Systems Ltd. (India)

- Canadian Solar Inc. (Canadá)

- Wuxi Suntech Power Co. Ltd (China)

- NextEra Energy Resources LLC (EE. UU.)

- BrightSource Energy Inc. (EE. UU.)

- SunPower Corporation (EE. UU.)

- Vivaan Solar Pvt. Ltd. Ltd. (India)

- Grupo Waaree (India)

- Jinko Solar (China)

- OMCO Solar (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- First Solar es una empresa líder en el mercado de la energía solar fotovoltaica, reconocida por su avanzada tecnología fotovoltaica de película delgada, en particular por sus módulos de telururo de cadmio. La compañía se centra en proyectos solares a gran escala y se beneficia de una sólida capacidad de fabricación en Estados Unidos. Su énfasis en la sostenibilidad y los módulos de alta eficiencia refuerza su posición en proyectos de gran envergadura.

- Jinko Solar es uno de los mayores fabricantes mundiales de módulos fotovoltaicos, reconocido por su alta capacidad de producción y su red de distribución global. La empresa invierte continuamente en I+D para mejorar la eficiencia de los módulos y reducir los costes. Su sólida presencia en diversas regiones impulsa la adopción de la energía solar a gran escala en todo el mundo.

- Canadian Solar Inc. opera en toda la cadena de valor del mercado de energía solar fotovoltaica, incluyendo la fabricación, el desarrollo de proyectos y las soluciones energéticas. La compañía cuenta con una sólida presencia global en proyectos solares a gran escala y distribuidos. Su cartera diversificada y su constante innovación impulsan su posición competitiva en el mercado de energía solar fotovoltaica.

- Tata Power Solar Systems India Ltd. es un actor clave en el mercado fotovoltaico indio, ofreciendo servicios EPC (ingeniería, adquisición y construcción) y fabricando módulos solares. La compañía desempeña un papel fundamental en proyectos solares a gran escala y en azoteas en todo el país. El sólido apoyo gubernamental y la demanda interna impulsan su crecimiento en el mercado fotovoltaico.

- Waaree Group es uno de los mayores fabricantes de módulos fotovoltaicos de la India, con una creciente presencia global. La empresa se centra en la producción de módulos de alta calidad y en la expansión de su capacidad de fabricación. Su sólida red de distribución y su capacidad de ejecución de proyectos impulsan la adopción generalizada de la energía solar.

A continuación se muestra la lista de los principales actores que operan en el mercado global de energía solar fotovoltaica:

Los principales actores del mercado solar fotovoltaico dominan este sector gracias a su capacidad de fabricación a gran escala, sólidas cadenas de suministro globales y la constante innovación tecnológica. Invierten fuertemente en investigación y desarrollo para mejorar la eficiencia, la durabilidad y la competitividad de los módulos, lo que facilita su adopción generalizada. Las alianzas estratégicas, las fusiones y las colaboraciones en proyectos les permiten expandir su presencia en el mercado y acceder a nuevas regiones. Además, su participación en toda la cadena de valor, desde la producción hasta el desarrollo e instalación de proyectos, les permite mantener una ventaja competitiva y captar una cuota significativa del mercado.

Panorama corporativo del mercado global de energía solar fotovoltaica:

Desarrollos Recientes

- En noviembre de 2024, Trinasolar anunció que sus células solares industriales bifaciales TOPCon de tipo n de mayor superficie (350,4 cm²) alcanzaron una eficiencia del 2658 % en la categoría de células TOPCon de tipo n. Este es el vigésimo octavo récord mundial que Trinasolar ha establecido en eficiencia de conversión de células/módulos, lo que subraya aún más su sólida capacidad de innovación.

- En septiembre de 2024, el Departamento de Energía de EE. UU., en colaboración con kWh Analytics, lanzó una iniciativa de 2,4 millones de dólares para desarrollar proyectos de energía solar fotovoltaica. Esta nueva iniciativa permitirá recopilar datos reales sobre las pérdidas de electricidad en las redes de energía renovable y contribuirá a establecer nuevos estándares para minimizar dichas pérdidas.

- En septiembre de 2024, OMCO Solar y Heleine colaboraron para lanzar módulos fotovoltaicos integrados para el mercado estadounidense de energía solar fotovoltaica. Esta solución integrada ayuda a los desarrolladores solares locales a aprovechar el lucrativo crédito fiscal de la IRA.

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.