Tamaño del mercado global, pronóstico y tendencias destacadas para el período 2025-2037

El mercado de la terapia celular autóloga alcanzó un valor de más de 4500 millones de dólares en 2024 y se estima que alcanzará los 19 200 millones de dólares para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 16,1 % durante el período de pronóstico (2025-2037). En 2025, el tamaño de la industria de la terapia celular autóloga se estima en 5200 millones de dólares.

La creciente carga mundial de enfermedades crónicas, como el cáncer, las enfermedades cardiovasculares (ECV), las enfermedades renales terminales (ERT) y la diabetes, son los principales motores de crecimiento del mercado. Según las predicciones de la OMS, se prevé que el número de pacientes en todo el mundo, elegibles para terapias CAR-T y con células madre, alcance los 2,2 millones para finales de 2025, y supere los 4,6 millones para 2037. Asimismo, según un informe del Instituto Robert Koch (RKI), solo Alemania contaba con un número de pacientes en considerable crecimiento hasta 2025, alcanzando los 450.010, lo que representa un aumento del 60,3 % con respecto a 2018. Estas tendencias demográficas ponen de relieve la creciente demanda de tratamientos regenerativos, incluida la terapia celular autóloga (TCA).

A pesar del enorme aumento, el mercado aún enfrenta importantes desafíos por parte de los pagadores. Disparidades de precios, que requieren atención e inversiones globales para mitigarlas. Esta presión financiera se refleja en el flujo ascendente de la inflación en los principales indicadores económicos. Como prueba, en 2024, la Oficina de Estadísticas Laborales (BLS) indicó un aumento interanual del 8,4 % en el índice de precios al productor (IPP) para productos de terapia celular, como resultado del aumento constante de los costos de producción y transporte. Esto impulsó aún más el índice de precios al consumidor (IPC) en un 22,4 % para los tratamientos autólogos, entre 2020 y 2024. En respuesta, los sistemas de salud y las autoridades están desarrollando estrategias para adquirir y desarrollar opciones innovadoras que minimicen los problemas de asequibilidad.

Sector de la terapia celular autóloga: factores de crecimiento y desafíos

Impulsores del crecimiento

- Aumento de la entrada de efectivo del gasto público y privado: Considerando los beneficios clínicos de las ofertas del mercado de la terapia celular autóloga, tanto los financiadores públicos como los privados están priorizando la mejora de la accesibilidad. Esto, sumado a las políticas subsidiarias, garantiza una mayor entrada de efectivo en este sector y, por lo tanto, atrae a más organizaciones a invertir y participar. Como prueba de ello, los Centros de Servicios de Medicare y Medicaid (CMS) destacaron un aumento interanual del 40,3 % en la cobertura de reembolsos para esta categoría, que ascendió a 2900 millones de dólares en 2023. El aumento del gasto directo y la disposición a pagar por estas terapias avanzadas entre los pacientes también son indicadores de un crecimiento sustancial en este campo.

- Soluciones basadas en la innovación para mejorar los resultados: Las extensas cohortes de investigación y desarrollo son otro factor clave del progreso del mercado de la terapia celular autóloga. Esto se ve impulsado por la inversión y el compromiso continuos en I+D. Como prueba de ello, el Instituto Nacional de la Salud (NIH) calculó que la financiación neta pública y privada en investigación, desarrollo e implementación (IDI) sería de 3700 millones de dólares en 2024. Además, la integración de tecnologías de última generación en la producción a gran escala también está mejorando la accesibilidad en este sector al mitigar las interrupciones en los canales de suministro. En este sentido, la Administración de Alimentos y Medicamentos (FDA) sugirió instalaciones modulares para reducir al mínimo los plazos de entrega promedio de 14 a 21 días por lote.

Crecimiento histórico de pacientes y su impacto en la expansión del mercado

La drástica transformación del número de pacientes entre 2010 y 2020 se tradujo en una fase de notable crecimiento en el mercado de la terapia celular autóloga. En particular, la introducción de las tecnologías CAR-T y de células madre, como avances en la disciplina de la oncología y otras enfermedades no transmisibles potencialmente mortales, evolucionó la dinámica de la terapia dirigida. En ese mismo período, también se produjo una pandemia inmunosupresora, que aumentó el volumen de las poblaciones de alto riesgo. Como resultado, esta era marcó un cambio fundamental hacia la aceptación de las soluciones de medicina regenerativa en las prácticas convencionales. Además, los cambios demográficos a lo largo de este período impulsaron a las autoridades a reforzar las regulaciones y la atención médica, ampliando el alcance de los negocios en este sector.

Crecimiento histórico de pacientes (2010-2020)

| País | Pacientes en 2010 (millones) | Pacientes en 2020 (millones) | TCAC (2010-2020) |

| EE. UU. | 0,13 | 0,86 | 21,6 % |

| Alemania | 0,06 | 0,43 | 23,9 % |

| Francia | 0,04 | 0,32 | 26,0 % |

| España | 0,03 | 0,19 | 24,4 % |

| Australia | 0,02 | 0,13 | 27,7 % |

| Japón | 0,09 | 0,56 | 21,0 % |

| En dia | 0.006 | 0.10 | 33.2% |

| China | 0.05 | 0.49 | 28.5% |

Modelos de expansión viables que configuran el mercado

Las estrategias implementadas por actores clave en el mercado de la terapia celular autóloga están transformando el enfoque de las operaciones comerciales. Establecieron una base sólida para modelos de negocio a medida que permiten obtener márgenes de beneficio óptimos en este sector. Por ejemplo, entre 2022 y 2024, los proveedores de la India consolidaron su posición mediante alianzas con hospitales locales, lo que permitió un aumento del 12,3 % en sus ingresos. Por otro lado, la penetración de la fijación de precios basada en el valor en Alemania ayudó a los pioneros a lograr un aumento del 18,4 % en la tasa de adopción. Estas estrategias están demostrando su eficacia, asegurando un mayor éxito financiero y guiando a los nuevos participantes hacia una expansión sostenible del mercado.

Modelos de Viabilidad para la Expansión del Mercado (2020-2024)

| Modelo | Región | Impacto |

| Asociaciones Hospitalarias | India | 12,3 % de crecimiento de los ingresos (2022–2024) |

| Precios basados en el valor | Alemania | 18,4 % de aumento en la captación de pacientes |

| Cobertura de Medicare | EE. UU. | Gasto de 2900 millones de dólares (2023), +40,1 % interanual |

| Aprobaciones aceleradas | Japón | Reducción del 20,3 % en el coste de las terapias |

Desafío

- Limitaciones en la adopción mundial: A pesar de los esfuerzos públicos y privados, el mercado aún enfrenta problemas de accesibilidad y aceptabilidad debido a limitaciones presupuestarias e infraestructurales. Esto se refleja en la falta de centros de aféresis en el 40,2 % de los sistemas médicos europeos, lo que provoca retrasos en el tratamiento, según el Centro Europeo para la Prevención y el Control de Enfermedades (ECDC). Sin embargo, las recientes iniciativas de instituciones gubernamentales y empresas especializadas están promoviendo la implementación de modelos de atención médica descentralizados para garantizar un acceso equitativo a las terapias celulares avanzadas, incluso en zonas rurales. Por ejemplo, las unidades móviles CAR-T, introducidas por MD Anderson, mostraron una mejora del 15,4 % en el acceso de los pacientes rurales.

Mercado de terapia celular autóloga: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,1% |

|

Tamaño del mercado del año base (2024) |

4.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

19.200 millones de dólares |

|

Alcance regional |

|

Segmentación de la terapia celular autóloga

Aplicación (Oncología, Enfermedades Cardiovasculares, Trastornos Ortopédicos, Trastornos Neurológicos, Enfermedades Autoinmunes)

Según las aplicaciones, se prevé que el segmento de oncología ocupe la mayor cuota de mercado, con un 48,5 %, en el mercado de la terapia celular autóloga durante el período analizado. Al ser una de las principales causas de mortalidad a nivel mundial, esta disciplina médica se ha convertido en una prioridad para todas las autoridades e instituciones sanitarias. Por ello, tras obtener reconocimiento internacional como una terapia innovadora con un éxito clínico notable, estas terapias celulares se están convirtiendo en la opción de primera línea para quienes buscan alternativas más seguras a tratamientos agresivos, como la quimioterapia. Además, esta validación ha acelerado el proceso de cumplimiento normativo, aumentando su aceptación en los principales centros médicos y en los pacientes con cáncer. Además, el liderazgo del segmento también se refleja en su cautividad sobre el 65,1% de la inversión total en I+D.

Tipo de terapia (Terapia con células CAR-T, Terapia con células madre, Terapia con células dendríticas, Terapia con células NK)

En términos de tipo de terapia, se espera que el segmento de terapia con células madre domine el mercado de terapia celular autóloga con una participación del 28,5% durante el período analizado. Estas soluciones curativas tienen una amplia gama de aplicaciones, incluidas las enfermedades musculoesqueléticas, lo que las convierte en una categoría preferida. Además, la presencia de suficiente evidencia clínica, que demuestra una mejora significativa en el manejo de los síntomas y la prevención del progreso de la osteoartritis, ayudó a que este segmento ganara prioridad para los tratamientos ortopédicos no invasivos. Además, gracias a sus importantes inversiones en I+D, basadas en su rentabilidad, este segmento aseguró un crecimiento próspero en los próximos años.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Aplicación |

|

|

Tipo de terapia |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria de la terapia celular autóloga: sinopsis regional

Análisis del Mercado de Norteamérica

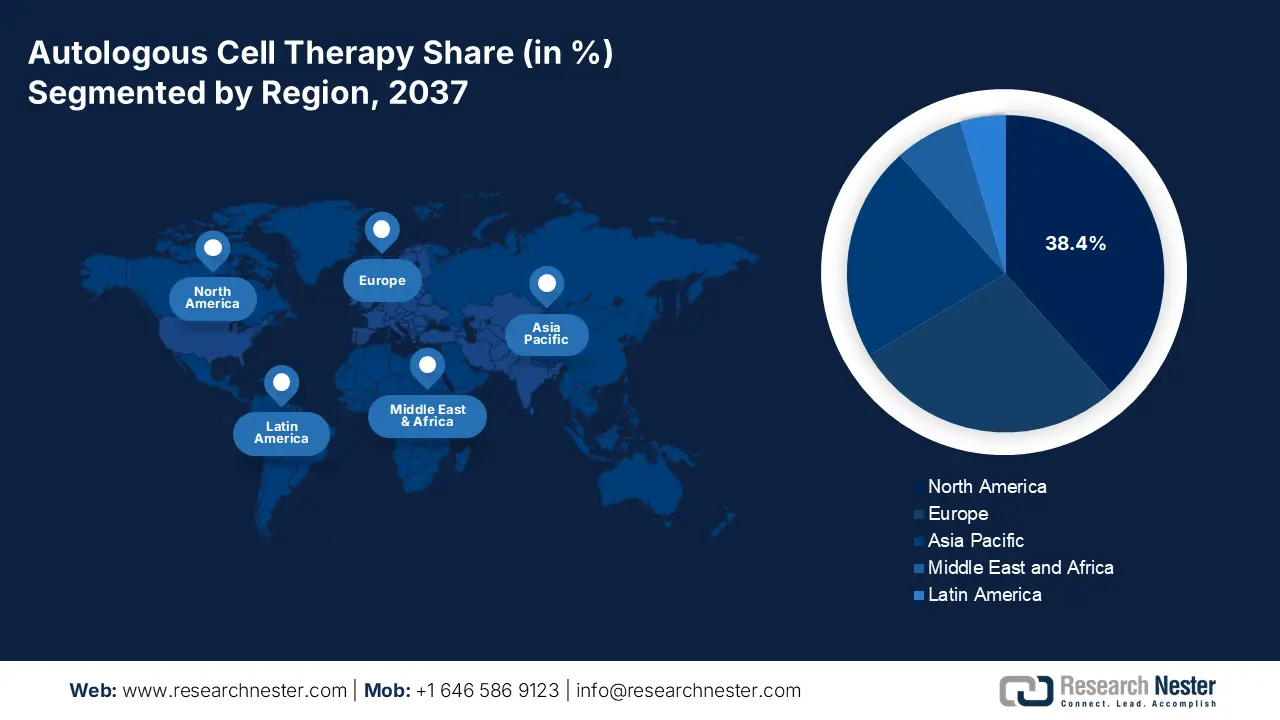

Se prevé que Norteamérica alcance la mayor participación en los ingresos, con un 38,4 %, en el mercado de la terapia celular autóloga para finales de 2037. Esta posición se debe en gran medida al aumento de casos y la carga financiera que suponen las enfermedades malignas. Como prueba de ello, los CDC informaron que cada año se diagnostica cáncer a aproximadamente 2 millones de ciudadanos de la región. Esto aseguró una participación del 35,1 % en Norteamérica sobre la demanda mundial. En respuesta, las aseguradoras autorizadas y el gobierno federal están destinando un capital significativo a esta categoría, lo que amplifica la entrada de efectivo en este sector. Además, los avances predominantes en I+D y descubrimientos biofarmacéuticos están ampliando las posibilidades de obtener mayores ingresos en este campo.

EE. UU. está consolidando su liderazgo regional en el mercado con una amplia utilización de tratamientos asociados en diversas disciplinas médicas, como la oncología y la ortopedia. Asimismo, la inversión de 5200 millones de dólares del gobierno federal en 2023, sumada a la ampliación de la cobertura de reembolsos, también está impulsando el progreso en este ámbito. Como prueba de ello, los NIH informan de un aumento anual del 20,4 % en los ensayos clínicos en esta categoría desde 2020, donde solo BIO destacó más de 501 ensayos activos en 2024. Además, el apoyo del marco regulatorio, con aprobaciones aceleradas, está impulsando este impulso nacional de innovación en este sector.

Hasta finales de 2023, el gobierno federal invirtió 3300 millones de dólares en investigación, desarrollo e implementación de terapias celulares en Canadá. Por otro lado, entre 2020 y 2024, el volumen de usuarios de terapias relacionadas en todo el país creció un 15,4 %, lo que refleja la creciente adopción en el mercado. Asimismo, las inversiones e iniciativas gubernamentales para establecer una red nacional de I+D biotecnológica y las colaboraciones entre el mundo académico y los líderes de la industria están impulsando el ritmo y la escala de comercialización de este producto. Este ambicioso objetivo de convertirse en un centro de producción de medicina regenerativa para Norteamérica se ve reforzado por la participación local.

Estadísticas del Mercado APAC

Se estima que el mercado de terapia celular autóloga en Asia Pacífico registrará la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2037. La expansión de la industria biotecnológica en economías emergentes, como China, India y Malasia, está impulsando la producción financiera y comercial general de este sector. Este ritmo de progreso se ve reforzado por la continua inversión pública y privada en la producción de terapias celulares rentables. Por ejemplo, entre 2013 y 2023, la financiación para el desarrollo local de terapias de vanguardia aumentó un 20,3 %. Por otro lado, Corea del Sur y Japón están acelerando la adopción gracias a los continuos hallazgos clínicos e innovaciones.

China está expandiendo el mercado con un control dominante sobre la mayor parte del suministro global de API y la generación de ingresos regionales. El país cuenta con una amplia base de consumidores, respaldada por la creciente prevalencia y mortalidad del cáncer, la osteoartritis, las enfermedades cardiovasculares y las enfermedades renales terminales (ESKD). Esto redujo el número de pacientes elegibles a 1,6 millones en 2023. Ese mismo año, el gobierno chino destinó 3600 millones de dólares a financiación en esta categoría, lo que representa un aumento anual del 15,2 %. Además, el país también está consolidando su posición en este mercado, con el potencial de liderar la industria mundial de ensayos clínicos.

India está emergiendo como un centro global de innovación y fabricación biotecnológica, lo que beneficia al mercado nacional de terapia celular autóloga. Además, el país cuenta con una gran población con cáncer, enfermedades cardiovasculares y diabetes, lo que genera una demanda sostenible de desarrollo local en este sector. Como prueba de ello, el Consejo Indio de Investigación Médica (ICMR) identificó a más de 2,5 pacientes elegibles para recibir terapias celulares. Esto está atrayendo la atención de los organismos gubernamentales y los inversores extranjeros para que inviertan sus recursos en este grupo de pacientes. En este sentido, en 2023, la financiación neta del gobierno de la India en esta categoría ascendió a 1.900 millones de dólares.

Empresas que dominan el panorama de la terapia celular autóloga

- Vericel Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Pharmicell Co., Inc.

- Holostem Terapie Avanzate S.r.l.

- Lineage Cell Therapeutics, Inc.

- Opexa Therapeutics

- BrainStorm Cell Therapeutics

- Sangamo Therapeutics

- Bayer AG

- Novartis AG

- Mesoblast Limited

- Samsung Biologics

- United Surgical Industries

- Malaysia Healthcare Innovaciones

- Eli Lilly & Co.

- AstraZeneca

- Amgen Inc.

La dinámica actual del mercado de la terapia celular autóloga se caracteriza por una intensa competencia entre actores clave, instituciones de investigación y empresas biotecnológicas emergentes. Algunas de ellas invierten fuertemente en I+D para desarrollar terapias de nueva generación, mientras que otras están formando alianzas estratégicas para ampliar sus capacidades de fabricación y el alcance de sus productos. El panorama se ve impulsado aún más por las integraciones tecnológicas, centradas en mejorar la eficiencia de la producción, la escalabilidad y la accesibilidad al tratamiento.

Entre los principales actores clave de este producto se incluyen:

Desarrollos Recientes

- En mayo de 2024, Gilead Sciences amplió el acceso a su terapia CAR-T autóloga Tecartus (brexucabtagene autoleucel) para pacientes con linfoma de células del manto (LCM) en Alemania y Francia. Esta expansión estratégica del mercado impulsó un aumento del 15,4 % en las ventas europeas durante el segundo trimestre de 2024.

- En marzo de 2024, Bristol-Myers Squibb obtuvo la aprobación de la FDA para Breyanzi (lisocabtagene maraleucel) como tratamiento de segunda línea para el linfoma de células B grandes (LCBG) recidivante/refractario. Esta indicación ampliada impulsó un aumento del 9,5 % en los ingresos en el segundo trimestre de 2024, lo que demuestra una sólida adopción en el mercado.

- Report ID: 7739

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Terapia celular autóloga Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto