Marktausblick für Wundversorgung:

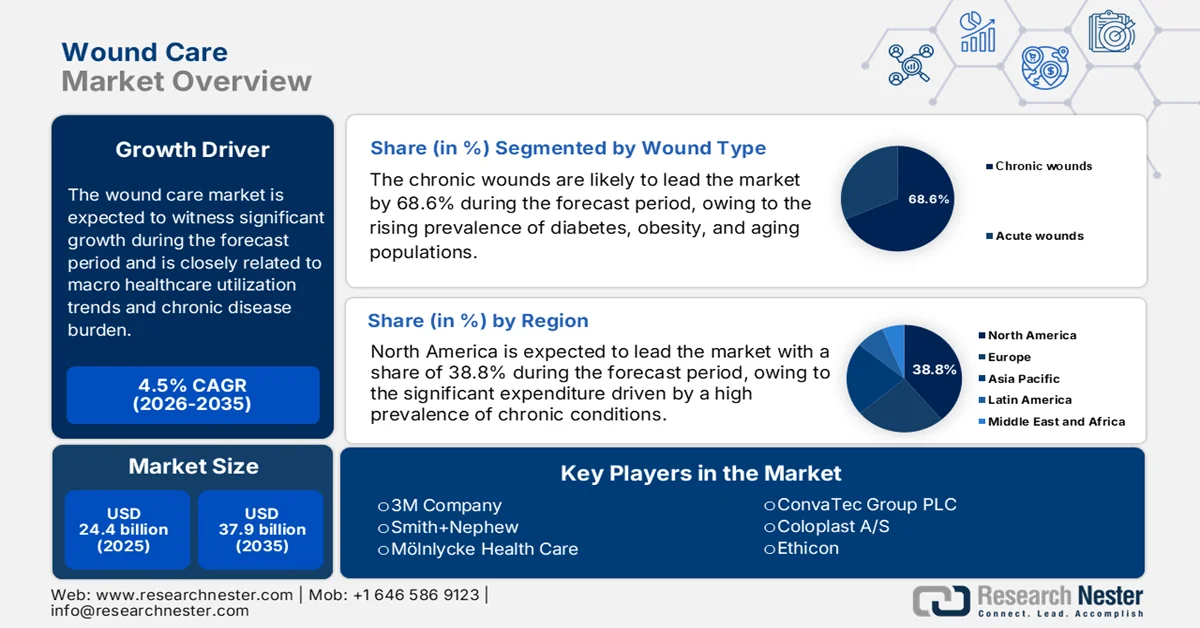

Der Markt für Wundversorgung hatte 2025 ein Volumen von 24,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 37,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Wundversorgung auf 25,5 Milliarden US-Dollar geschätzt.

Der Markt für Wundversorgung ist stärker von makroökonomischen Trends in der Gesundheitsversorgung, der Belastung durch chronische Krankheiten und dem Umfang der stationären Pflege abhängig als von der verbraucherorientierten Nachfrage. Daten von Regierungen und multilateralen Gesundheitsorganisationen belegen zudem einen kontinuierlichen Anstieg der Wundhäufigkeit im Zusammenhang mit Diabetes, Gefäßerkrankungen, der alternden Bevölkerung und chirurgischen Eingriffen. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2024 litten weltweit fast 38,4 Millionen Menschen aller Altersgruppen an Diabetes, wobei diabetische Fußkomplikationen weiterhin ein Hauptgrund für die Behandlung chronischer Wunden in Krankenhäusern, ambulanten Einrichtungen und Langzeitpflegeeinrichtungen sind. Darüber hinaus tragen schlecht heilende Wunden und Wundinfektionen wesentlich zu stationären Aufnahmen und verlängerten Verweildauern bei, was den Druck auf die Beschaffungsbudgets der Krankenhäuser und die Standardisierung der Versorgung erhöht. Die Daten der WHO vom Februar 2025 zeigen außerdem, dass sich die Weltbevölkerung ab 60 Jahren in den kommenden Jahren voraussichtlich verdoppeln wird, wodurch die Nachfrage nach stationärer Wundversorgung in der Altenpflege und in Einrichtungen der postakuten Versorgung direkt steigen wird.

Darüber hinaus wird die Wundversorgung zunehmend anhand von Kosten- und Ergebnisanalysen kritisch geprüft. Das US-amerikanische Medicare-Programm stellt jährlich mehrere Milliarden Dollar für Wundbehandlungen bereit. Laut Daten der CMS (Centers for Medicare & Medicaid Services) sind fast 8,2 Millionen Medicare-Versicherte von chronischen Wunden betroffen, was – basierend auf einer NLM-Studie vom Januar 2023 – geschätzte jährliche Ausgaben von bis zu 2,5 Milliarden US-Dollar für ambulante Krankenhausleistungen verursacht. Hinzu kommen staatlich geförderte Initiativen, die die Reduzierung vermeidbarer Wundkomplikationen durch standardisierte Protokolle und frühzeitige Interventionen, insbesondere bei im Krankenhaus erworbenen Dekubitus und postoperativen Wunden, in den Vordergrund stellen. Insgesamt bleibt der Markt weiterhin von demografischen Veränderungen, der Prävalenz chronischer Erkrankungen und den Vorgaben zur Effizienz des Gesundheitssystems geprägt. Beschaffungsentscheidungen werden zunehmend von evidenzbasierten Ergebnissen und langfristigen Kosteneinsparungszielen anstatt von Ermessensausgaben beeinflusst.

Schlüssel Wundversorgung Markteinblicke Zusammenfassung:

Regionale Highlights:

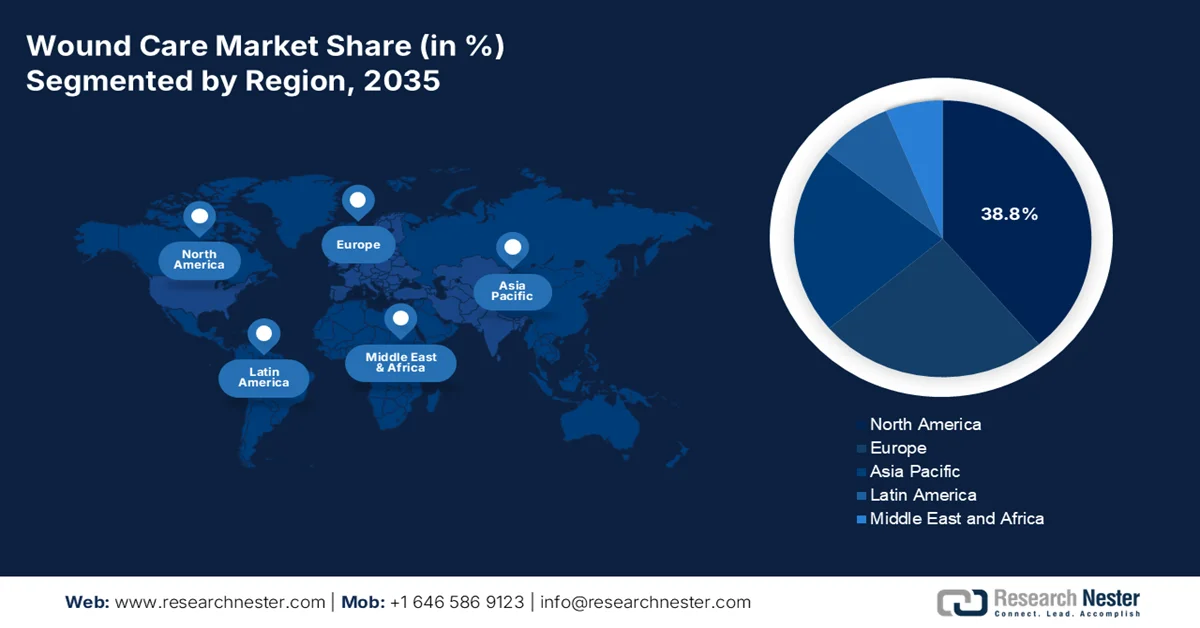

- Nordamerika wird im Markt für Wundversorgung bis 2035 voraussichtlich einen Umsatzanteil von 38,8 % erreichen. Treiber dieser Entwicklung sind die hohe Prävalenz chronischer Erkrankungen, die alternde Bevölkerung und wertorientierte Vergütungsmodelle, die die Einführung ambulanter und häuslicher Pflege beschleunigen.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 zur am schnellsten wachsenden Region werden wird. Treiber dieser Entwicklung sind die zunehmende Belastung durch Diabetes, der verbesserte Zugang zur Gesundheitsversorgung und die rasche demografische Alterung in den wichtigsten Volkswirtschaften.

Segmenteinblicke:

- Im Markt für Wundversorgung wird erwartet, dass das Segment der chronischen Wunden bis 2035 einen dominanten Anteil von 68,6 % erreichen wird. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Diabetes, Fettleibigkeit und die alternde Bevölkerung, die zu einer Zunahme von nicht heilenden Geschwüren und Druckverletzungen führt.

- Es wird erwartet, dass das Direktvertriebssegment bis 2035 seinen führenden Umsatzanteil behalten wird. Dies wird durch die institutionelle Massenbeschaffung von Produkten für die moderne Wundversorgung sowie den Bedarf an klinischen Schulungen, maßgeschneiderten Lösungen und langfristigen Partnerschaften im Gesundheitswesen begünstigt.

Wichtigste Wachstumstrends:

- Steigende Staatsausgaben für das Management chronischer Krankheiten

- Alternde Bevölkerung und öffentliche Langzeitpflegefinanzierung

Größte Herausforderungen:

- Hohe regulatorische Hürden und Anforderungen an klinische Nachweise

- Komplexe Lieferkette und Rohstoffbeschaffung

Wichtige Akteure: 3M Company (USA), Smith+Nephew (GB), Mölnlycke Health Care (Schweden), ConvaTec Group PLC (GB), Coloplast A/S (Dänemark), Ethicon (USA), Baxter International (USA), Integra LifeSciences (USA), Hartmann Group (Deutschland), B. Braun Melsungen AG (Deutschland), Cardinal Health (USA), Medline Industries, LP (USA), Medtronic plc (Irland), Paul Hartmann AG (Deutschland), Hollister Incorporated (USA), Organogenesis Holdings Inc. (USA), MiMedx Group, Inc. (USA), Lohmann & Rauscher (Deutschland), KCI (Teil von 3M) (USA), Derma Sciences (USA)

Global Wundversorgung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 24,4 Milliarden US-Dollar

- Marktgröße 2026: 25,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 37,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 11 February, 2026

Wundversorgungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für die Behandlung chronischer Krankheiten: Die öffentlichen Ausgaben für chronische Krankheiten treiben die Nachfrage nach Wundversorgung maßgeblich an, da schlecht heilende Wunden eng mit Diabetes, Herz-Kreislauf-Erkrankungen und Adipositas zusammenhängen. Laut Daten der Weltgesundheitsorganisation (WHO) vom November 2024 waren 2022 über 830 Millionen Menschen von Diabetes betroffen. Diabetische Fußgeschwüre sind eine Hauptursache für Krankenhauseinweisungen und Amputationen. Darüber hinaus verursacht die Behandlung chronischer Wunden Milliarden an Medicare-Ausgaben, bedingt durch lange Behandlungszyklen und wiederholte Behandlungsfälle. Eine Studie der National Library of Medicine (NLM) vom Januar 2023 zeigt zudem, dass 70 % der Gesundheitsausgaben auf die steigende Zahl chronischer Krankheiten zurückzuführen sind, was die Nachfrage nach Wundversorgung in Krankenhäusern direkt erhöht. Diese Ausgabenmuster priorisieren frühzeitige Interventionen zur Reduzierung Folgekosten und treiben so den Markt an.

- Alternde Bevölkerung und öffentliche Finanzierung der Langzeitpflege: Die demografische Alterung führt zu einer strukturellen Erweiterung des Marktes für Wundversorgung. Laut einem Bericht der WHO vom Oktober 2025 wird die Weltbevölkerung ab 60 Jahren bis 2050 auf 2,1 Milliarden anwachsen. Ältere Menschen weisen eine höhere Inzidenz von Dekubitus, venösen Beingeschwüren und postoperativen Wundkomplikationen auf. In den USA überstiegen die Ausgaben für Langzeitpflege eine beträchtliche Milliarde US-Dollar, wobei ein Großteil davon in Pflegeheime und ambulante Pflegedienste fließt, wo die Wundversorgung zum Standard gehört. Ähnliche Trends sind in Japan und Europa zu beobachten, wo die staatlichen Erstattungsmodelle die Prävention und Behandlung von Dekubitus zunehmend in den Vordergrund stellen. Dieser demografische Wandel sichert eine planbare, volumengetriebene Nachfrage von institutionellen Abnehmern.

- Zunehmende Belastung durch Traumata und Verkehrsunfälle: Regierungsdaten zur Trauma- und Verletzungsversorgung belegen einen anhaltenden Bedarf an Akutwundversorgung. Laut UNDRR-Daten von 2025 verursachen Verkehrsunfälle jährlich 1,19 Millionen Todesfälle, und zig Millionen weitere benötigen notfallmedizinische und chirurgische Versorgung. Die öffentlichen Traumazentren, vor allem in Ländern mit niedrigem und mittlerem Einkommen, bauen ihre Kapazitäten zur Behandlung von verletzungsbedingten Wunden aus. Daten der Partnership for Analytics Research in Traffic Safety vom Januar 2025 zeigen zudem, dass 2022 in den USA fast 2,38 Millionen Unfälle mit Verletzten gemeldet wurden, die alle unterschiedliche Formen der Wundversorgung erforderten. Darüber hinaus stellen die staatlich finanzierten Notfallversorgungssysteme weiterhin eine verlässliche Quelle für die Marktnachfrage dar, insbesondere im Bereich der Akut- und Traumabehandlung.

Herausforderungen

- Hohe regulatorische Hürden und umfangreiche Anforderungen an klinische Nachweise: Der Markteintritt in den fortgeschrittenen Markt, insbesondere mit bioaktiven Produkten oder Medizinprodukten, erfordert eine strenge Zulassung durch die FDA oder EMA und bedingt umfangreiche und kostspielige klinische Studien. Zudem fehlt es neuen Marktteilnehmern an Kapital für diesen mehrjährigen Prozess. Viele führende Unternehmen investieren daher hohe Summen in zahlreiche randomisierte, kontrollierte Studien, um die 510(k)-Zulassung zu erhalten und sich gegenüber ihren Hauptkonkurrenten klinisch zu etablieren.

- Komplexe Lieferkette und Rohstoffbeschaffung: Moderne Wundauflagen benötigen hochreine Spezialmaterialien wie Kollagen, Superabsorber und weitere. Produktionsausfälle können die Herstellung unterbrechen. Beispielsweise kam es während der Pandemie häufig zu Engpässen bei Vliesstoffen und Klebstoffen. Ein etabliertes Unternehmen mit vertikal integrierter Fertigung ist hier klar im Vorteil. Neue Marktteilnehmer müssen sich zuverlässige und kostengünstige Lieferungen dieser kritischen Rohstoffe sichern, was die Komplexität erhöht.

Marktgröße und Prognose für die Wundversorgung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,5 % |

|

Marktgröße im Basisjahr (2025) |

24,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

37,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Wundversorgung:

Wundsegmentanalyse

Im Segment der Wundarten wird chronischen Wunden voraussichtlich das dominierende Teilsegment sein und bis 2035 einen Marktanteil von 68,6 % erreichen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Diabetes und Adipositas sowie die alternde Bevölkerung. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2025 gelten Wunden, die nicht innerhalb von vier bis zwölf Wochen abheilen, als chronisch. Zu den wichtigsten chronischen Wunden zählen diabetische Fußgeschwüre, venöse Beingeschwüre und Dekubitus. Die enorme klinische und wirtschaftliche Belastung durch diese nicht heilenden Wunden untermauert ihre führende Umsatzposition. Darüber hinaus treibt die hohe Inzidenz von Fußgeschwüren die anhaltende Nachfrage nach fortschrittlichen Produkten und Therapien für das Wundmanagement an, die darauf abzielen, kostspielige Komplikationen wie Amputationen zu verhindern. Das Management chronischer Wunden stellt einen wichtigen und zunehmend relevanten Schwerpunkt für Gesundheitssysteme weltweit dar.

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment ist der Direktvertrieb führend. Hersteller verkaufen hier große Mengen direkt an Krankenhäuser, integrierte Versorgungsnetzwerke und Einkaufsgemeinschaften. Dieser Kanal dominiert aufgrund der Großeinkaufsmengen hochwertiger, fortschrittlicher Wundversorgungsprodukte und -therapien, wie z. B. Unterdruck-Wundtherapiesysteme und biobasierte Hautersatzstoffe, die klinische Schulungen und Unterstützung erfordern. Die Effizienz und die Verhandlungsmacht bei Direktverträgen mit Institutionen machen diesen Vertriebsweg zum wichtigsten. Neben dem Direktvertrieb ermöglichen Direktverträge den Herstellern, maßgeschneiderte Lösungen, klinische Schulungen vor Ort und technischen Kundendienst anzubieten, die für eine optimale Produktakzeptanz und bestmögliche Behandlungsergebnisse entscheidend sind. Langfristige Partnerschaften und Vertragsverlängerungen mit großen Gesundheitssystemen stärken die Marktführerschaft dieses Kanals zusätzlich.

Endnutzersegmentanalyse

Das Endkundensegment wird von Krankenhäusern und Akutkliniken angeführt, die als zentrale Anlaufstellen für die Behandlung komplexer, schwerer und postoperativer Wunden dienen. Dieses Segment erzielt den höchsten Umsatz aufgrund der hohen Anzahl stationärer chirurgischer Eingriffe, Notfallbehandlungen von Traumata und der Versorgung fortgeschrittener chronischer Wundkomplikationen, die spezialisierte Ausrüstung und Fachpersonal erfordern. Krankenhäuser sind die Hauptanwender kostspieliger und fortschrittlicher Technologien wie der Unterdrucktherapie (NPWT) und biologischer Hautersatzstoffe. Laut einem Bericht der CDC vom Juni 2025 lag die Zahl der verletzungsbedingten Besuche in US-Notaufnahmen bei fast 43,5 Millionen, wobei ein Teil davon Wunden betraf, die professionelle Versorgung erforderten. Dies verdeutlicht den stetigen und erheblichen Patientenstrom, der den Verbrauch von Wundversorgungsprodukten in Krankenhäusern antreibt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Wundart |

|

Endbenutzer |

|

Vertriebskanal |

|

Anwendung |

|

Kaufverhalten |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wundversorgung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Wundversorgung dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,8 % erreichen. Charakteristisch für diesen Markt sind die hohe Technologieakzeptanz und die erheblichen Ausgaben, die durch die hohe Prävalenz chronischer Erkrankungen bedingt sind. Zu den wichtigsten Treibern zählen die alternde Bevölkerung, steigende Diabetes- und Adipositasraten, die zu komplexen Wunden wie diabetischen Fußgeschwüren führen, sowie ein etablierter, fortschrittlicher chirurgischer Sektor. Darüber hinaus ist der dominierende Trend die Verlagerung der Versorgung von stationären zu ambulanten und häuslichen Einrichtungen, vorangetrieben durch die wertorientierten Vergütungsmodelle der CMS (Centers for Medicare & Medicaid Services), die darauf abzielen, Wiedereinweisungen und die Gesamtkosten der Versorgung zu minimieren. Dies treibt die Nachfrage nach fortschrittlichen, tragbaren Geräten und Verbandsmaterialien für die Selbstversorgung an. Der Markt wächst signifikant, wobei die regulatorischen Rahmenbedingungen die Produktakzeptanz auf Basis klinischer und ökonomischer Erkenntnisse direkt beeinflussen.

Der US-amerikanische Markt wird durch die staatlichen Gesundheitsausgaben, die Belastung durch chronische Krankheiten und die zunehmende Anwendung fortschrittlicher Therapien für komplexe Wunden geprägt. Laut CDC-Daten vom Januar 2026 wurden 2023 in den USA fast 40,1 Millionen Menschen mit Diabetes diagnostiziert oder hatten einen unentdeckten Diabetes. Dies sorgt für eine anhaltend hohe Nachfrage nach der Behandlung chronischer Wunden in Krankenhäusern und der häuslichen Pflege. Daten von Medpac vom Juli 2025 zeigen, dass die Medicare-Ausgaben 35 % der gesamten Ausgaben für häusliche Pflege erreichten und somit die Wundversorgung außerhalb von Akutkliniken unterstützen. Darüber hinaus treiben die steigenden klinischen Studien im Bereich der Wundversorgung den Markt an und steigern die Nachfrage aktiv. Die FDA-Zulassungen, wie beispielsweise für FILSUVEZ im Jahr 2023 und ZEVASKYN im Jahr 2025 zur Behandlung von Epidermolysis bullosa, unterstreichen die wachsende Anerkennung von kostenintensiven Spezialbehandlungen für Wunden durch Regulierungsbehörden und Kostenträger und erweitern den Markt über die traditionellen chronischen Wunden hinaus.

Ausrichtung klinischer Studien auf den globalen Wundversorgungsmarkt

Studie / Intervention | Versuchsplanung und -skalierung | Teilsegment des Marktes für Wundversorgung | Hauptnachfragetreiber | Zielorientierte Pflege |

Topisches Tetrachlorodecaoxid (TCDO) | Ein-Zentrum-Studie, randomisiert, kontrolliert; 66 Patienten ; 12-wöchige Nachbeobachtung | Topische Wundtherapie / ergänzende Wundversorgung | Regierungsdruck zur Reduzierung der Belastung durch chronische Wunden und der Behandlungskosten in öffentlichen Krankenhäusern. | Öffentliche Krankenhäuser, ambulante Kliniken, Einrichtungen mit geringen Ressourcen |

Kaltes Atmosphärenplasma (CAP) – Plasana One® | Multizentrische, randomisierte, kontrollierte Studie; 60 Patienten + zusätzliche Kohorte mit Dekubitus ; 20-wöchige Nachbeobachtung | Moderne Wundversorgungsgeräte / energiebasierte Therapien | Öffentliche Investitionen in Infektionskontrolle, schnellere Heilung und häusliche Pflegemodelle | Krankenhäuser, häusliche Krankenpflege, ambulante Pflegedienste |

DEBRICHEM® (CHEMfoot-Studie) | Multizentrische, offene randomisierte, kontrollierte Studie; 242 Patienten in 6 französischen Zentren | Wunddebridement / Behandlung von diabetischen Fußgeschwüren | Regierungsschwerpunkt auf der Reduzierung von Amputationen, Krankenhausaufenthalten und Antibiotikaeinsatz | Universitätskliniken, Kliniken für diabetische Füße |

Quelle: ClinicalTrials.gov

Die Finanzierung des öffentlichen Gesundheitswesens, die Alterung der Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen in den von den Provinzen finanzierten Systemen treiben den Markt in Kanada an. Laut Statistics Canada waren im September 2024 fast 7,6 Millionen Menschen über 65 Jahre alt – ein wesentlicher Faktor für Dekubitus, venöse Beingeschwüre und die postoperative Wundversorgung in Krankenhäusern und Langzeitpflegeeinrichtungen. Darüber hinaus zeigt eine Studie der National Library of Medicine (NLM) vom März 2023, dass im Jahr 2023 über 5,7 Millionen Menschen in Kanada mit diagnostiziertem Diabetes leben, was die Häufigkeit chronischer und diabetischer Fußwunden deutlich erhöht. Daten der Canadian Medical Association aus dem Jahr 2026 belegen zudem, dass die gesamten Gesundheitsausgaben im Jahr 2023 auf 344 Milliarden US-Dollar geschätzt werden, wobei Krankenhäuser und die häusliche Pflege die größten Kostenfaktoren darstellen, da die Wundversorgung dort zum Alltag gehört. Insgesamt wächst der Markt stetig, bedingt durch die steigende Nachfrage nach Wundlösungen im Akut- und ambulanten Bereich.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt ist der weltweit am schnellsten wachsende. Treiber dieser Entwicklung sind der umfassende Zugang zur Gesundheitsversorgung, steigende medizinische Standards und signifikante demografische Veränderungen. Hauptursache ist der epidemische Anstieg von Diabetes. Laut der Internationalen Diabetes-Föderation lebt mehr als die Hälfte aller Diabetiker weltweit in dieser Region, was zu einem starken Anstieg komplexer diabetischer Fußgeschwüre führt. In Verbindung mit einer rasch alternden Gesellschaft in Ländern wie China und Japan entsteht dadurch eine erhebliche Belastung durch chronische Wunden. Ein wichtiger Trend ist die zweigleisige Marktentwicklung: die schnelle Einführung fortschrittlicher Technologien in etablierten Volkswirtschaften und der Ausbau einer grundlegenden und erschwinglichen Wundversorgung in preissensiblen Schwellenländern mit hohem Patientenaufkommen wie Indien und Indonesien. Darüber hinaus verzeichnet der Markt, insbesondere in Südostasien, ein Wachstum im Bereich E-Commerce und Telemedizin-Plattformen für die Wundversorgungsberatung und den Produktvertrieb.

Der Markt in Indien wird durch Initiativen im Bereich der öffentlichen Gesundheit, die zunehmende Belastung durch chronische Krankheiten und den verbesserten Zugang zu stationärer und häuslicher Pflege angetrieben. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 sind nichtübertragbare Krankheiten für über 60 % aller Todesfälle in Indien verantwortlich, wobei Diabetes und Gefäßerkrankungen maßgeblich zur Entstehung chronischer Wunden beitragen. Darüber hinaus zeigte eine NLM-Studie vom Mai 2025, dass im Jahr 2021 fast 101 Millionen Erwachsene mit Diabetes eine hohe Nachfrage nach der Behandlung von diabetischen Fußgeschwüren in öffentlichen und privaten Krankenhäusern hatten. Das Programm Ayushman Bharat PMJAY bietet zudem Krankenversicherungsschutz und verbessert den Zugang zu chirurgischen und postakuten Wundversorgungsleistungen in Einrichtungen der Sekundär- und Tertiärversorgung. Diese Faktoren belegen die hohe Nachfrage nach Wundversorgungslösungen in den indischen Krankenhausnetzwerken und der ambulanten Gesundheitsversorgung.

Der japanische Markt profitiert von der flächendeckenden Krankenversicherung, der raschen Alterung der Bevölkerung und der hohen Inanspruchnahme von Krankenhaus- und ambulanten Pflegediensten. Laut Daten des Weltwirtschaftsforums vom September 2023 ist ein Drittel der Bevölkerung über 65 Jahre alt, das entspricht 36,23 Millionen Menschen. Dies führt zu einem höheren Bedarf an postoperativer Wundversorgung sowohl im Akut- als auch im Langzeitpflegebereich. Darüber hinaus hat Gunze Medical im April 2023 seine Vertriebskanäle für Wundversorgungsprodukte in Japan gestärkt und damit die anhaltende institutionelle Nachfrage sowie die Bedeutung gut etablierter Vertriebsnetze für Krankenhäuser und ambulante Pflegedienste unterstrichen. Diese Expansion steht im Einklang mit den stabilen Erstattungssystemen und unterstützt ein kontinuierliches Marktwachstum, das durch demografische Entwicklungen und Trends in der Gesundheitsversorgung getrieben wird.

Neue Produkteinführungen im Bereich Wundversorgung in Japan

Datum | Unternehmen | Produkt / Initiative | Markteintritt oder strategische Maßnahmen |

1. April 2024 | Gunze Limited | Erweiterung des Vertriebskanals für Wundversorgung | Stärkung des inländischen Vertriebskanals in Japan; Ausbau des Vertriebsnetzes in Japan, den USA und China |

1. August 2023 | Kaken Pharmaceutical | NexoBrid | Markteinführung in Japan im Rahmen eines exklusiven Marketing- und Vertriebsvertrags |

11. Juli 2024 | AMS BioteQ (Taiwan) | SIPSIP Schaumwundverband | Erhalt der PMDA-Zulassung für den Verkauf von Medizinprodukten der Klasse I , offizieller Markteintritt in Japan |

4. Januar 2023 | Gunze Medical | EPIFIX | Exklusiver Vertriebsvertrag zur Beschleunigung der Marktdurchdringung abgeschlossen |

Quelle: Gunze, MediWound, AMS Bioteq, Mimedx

Einblicke in den europäischen Markt

Der Markt für Wundversorgung in Europa wächst stetig und ist geprägt von einem fortschrittlichen, aber kostenbewussten Gesundheitssystem, fortschrittlichen regulatorischen Rahmenbedingungen und erheblichem demografischem Druck. Haupttreiber ist das rasante Wachstum der älteren Bevölkerung, die einen der höchsten Anteile an Menschen weltweit aufweist und dadurch die Prävalenz chronischer Wunden erhöht. Darüber hinaus beflügeln die steigenden Diabetes- und Adipositasraten das Marktwachstum in der Region. Der Fokus der nationalen Gesundheitsdienste und Versicherer auf Kostendämpfung und die Bewertung von Gesundheitstechnologien erfordert zudem fundierte klinische und wirtschaftliche Nachweise für die Produkteinführung und Kostenerstattung. Innovationen konzentrieren sich auf Produkte, die die Behandlungskosten senken und Komplikationen vorbeugen. Der Markt wird außerdem durch die Medizinprodukteverordnung und die EMA-Richtlinien für neuartige Therapieprodukte beeinflusst. Das Marktwachstum wird durch die strategische Ausrichtung auf dezentrale Versorgung und Telemedizin, unterstützt durch die EU-Initiativen für digitale Gesundheit zur Behandlung chronischer Erkrankungen, weiter vorangetrieben.

Der deutsche Markt wird durch die Erstattung durch die Krankenkassen und die wachsende Zahl älterer Menschen angetrieben. Auch die anhaltende Belastung durch chronische Krankheiten und Verletzungen im stationären und ambulanten Bereich trägt zum Marktwachstum bei. Laut einer Studie der Nationalen Gesundheitsbehörde (NLM) vom März 2024 lebten 2022 rund 8,7 Millionen Menschen in Deutschland mit Diabetes. Dies untermauert die stetige Nachfrage nach der Behandlung von diabetischen Fußgeschwüren und chronischen Wunden im Rahmen öffentlich erstattungsfähiger Versorgungswege. Darüber hinaus verzeichnete das Bundesverkehrsministerium im August 2024 fast 2.839 Verkehrstote im Jahr 2023. Dies verdeutlicht den anhaltenden Bedarf an Trauma- und postakuter Wundversorgung im Notfall- und Rehabilitationsbereich. Auf der Angebotsseite unterstreicht die Markteinführung von Epicite Balance von JeNaCell im Juni 2023 für chronische, schwach bis mittelstark exsudierende Wunden die aktive Beteiligung von Anbietern im stationären und ambulanten Versorgungsnetz. Zusammengenommen deuten diese Faktoren auf eine stabile Nachfrage nach Wundversorgungslösungen in Deutschland hin.

Neue Produkteinführungen im Bereich Wundversorgung in Deutschland

Unternehmen | Produkt | Markteintritts-/Zulassungszeitplan | Produkttyp |

JeNaCell, ein Unternehmen von Evonik | Epizit-Gleichgewicht | Startet im Juni 2023 | Wundverband |

Flen Health | Flaminal hydro, Flaminal forte | Start im Oktober 2023 | Produkte zur äußerlichen Wundversorgung (apothekenpflichtige Arzneimittel) |

PMI – Das Wundheilungsunternehmen | SUPRATHEL | MDR-Zulassung im Jahr 2023 (gemeldet im Januar 2025) | Moderne Wundversorgung / Medizinprodukt |

Quelle: Evonik, Flen Health, PMI

Der Markt für Wundversorgung in Großbritannien wird durch die Finanzierung des staatlichen Gesundheitsdienstes (NHS), die alternde Bevölkerung und die hohe Belastung durch chronische Wunden sowohl im ambulanten Bereich als auch in Krankenhäusern bestimmt. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2025 sind jährlich fast 3,8 Millionen Menschen im Land von akuten oder chronischen Wunden betroffen, was einen erheblichen Bedarf an ambulanten Krankenhaus- und Gemeindepflegediensten schafft. Darüber hinaus leben laut einem Bericht der Diabetes Research and Wellness Foundation vom Juni 2024 über 4,4 Millionen Menschen mit Diabetes, was den wachsenden Bedarf an Behandlungsmöglichkeiten für diabetische Fußgeschwüre unterstreicht. Die kürzlich erfolgte Markteinführung von ConcaNiox von Convatec im April 2025, einer antimikrobiellen und antibiofilmischen Stickoxidtherapie, die die Heilung diabetischer Fußgeschwüre um bis zu 60 % beschleunigt, spiegelt die zunehmende Akzeptanz fortschrittlicher Therapien am Markt wider und verdeutlicht die kontinuierlichen Investitionen in innovative Wundversorgungslösungen im Rahmen öffentlich finanzierter Behandlungspfade.

Wichtige Akteure auf dem Markt für Wundversorgung:

- 3M Company (USA)

- Smith+Nephew (UK)

- Mölnlycke Health Care (Schweden)

- ConvaTec Group PLC (UK)

- Coloplast A/S (Dänemark)

- Ethicon (USA)

- Baxter International (USA)

- Integra LifeSciences (USA)

- Hartmann Gruppe (Deutschland)

- B. Braun Melsungen AG (Deutschland)

- Cardinal Health (USA)

- Medline Industries, LP (USA)

- Medtronic plc (Irland)

- Paul Hartmann AG (Deutschland)

- Hollister Incorporated (USA)

- Organogenesis Holdings Inc. (USA)

- MiMedx Group, Inc. (USA)

- Lohmann & Rauscher (Deutschland)

- KCI (Teil von 3M) (USA)

- Derma Sciences (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- 3M ist ein führender Akteur im Markt für Wundversorgung und nutzt seine Expertise in der Materialwissenschaft zur Entwicklung innovativer Wundauflagen, darunter Silikonklebstoffe und firmeneigene Schaumstofftechnologien. Strategisch festigte 3M seine Marktführerschaft durch die Übernahme von Acelity und deren Tochtergesellschaften KCI. Dadurch entstand ein umfassendes Portfolio an fortschrittlichen Wundauflagen, das es dem Unternehmen ermöglicht, integrierte Lösungen für das gesamte Versorgungsspektrum anzubieten.

- Smith+Nephew behauptet seine führende Position im Wundversorgungsmarkt durch die Fokussierung auf wachstumsstarke, fortschrittliche Wundmanagementlösungen. Die Strategie des Unternehmens basiert auf Innovationen in den Bereichen Biologika, NPWT und digitale Gesundheit. Zu den wichtigsten Initiativen zählen die Markteinführung portabler NPWT-Systeme wie PICO und die Entwicklung von Hautersatzmaterialien.

- Mölnlycke Health Care ist Marktführer im Bereich Wundversorgung und bekannt für seinen evidenzbasierten Ansatz und Premiummarken wie Mepilex. Die Strategie des Unternehmens konzentriert sich auf die Segmente chirurgische und akute Wunden und belegt den Nutzen für Gesundheitsdienstleister durch Kosten-Nutzen-Analysen. Der Jahresumsatz belief sich 2024 auf 2.064 Millionen Euro.

- Die ConvaTec Group PLC hält einen bedeutenden Marktanteil im Bereich der chronischen Wundversorgung, vor allem mit fortschrittlichen Produkten wie den AQUACEL-Wundauflagen mit Hydrofiber-Technologie. Ihre strategischen Initiativen konzentrieren sich auf Innovation, Marktexpansion und die Optimierung der Lieferkette. Darüber hinaus baut das Unternehmen seine geografische Präsenz in Schwellenländern aus.

- Coloplast A/S ist mit seinem Biatain-Portfolio an Schaumverbänden stark im Markt für Wundversorgung vertreten. Die Unternehmensstrategie ist eng mit dem Kerngeschäft der Stomaversorgung verknüpft und ermöglicht so die Bereitstellung von Komplettlösungen für Patienten mit komplexen und vielfältigen Bedürfnissen. Im Jahr 2024 verzeichnete das Unternehmen ein organisches Wachstum von 7 %.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist stark konzentriert und wird von großen multinationalen Unternehmen aus Europa und den USA wie 3M und Smith+Nephew dominiert, da diese Unternehmen über umfangreiche Forschungs- und Entwicklungskapazitäten sowie ein globales Vertriebsnetz verfügen. Strategische Initiativen konzentrieren sich stark auf Innovationen bei fortschrittlichen Produkten sowie auf intelligente oder digitale Wundüberwachungslösungen. Die wichtigsten Akteure streben aktiv Fusionen, Übernahmen und geografische Expansionen an, vorwiegend in wachstumsstarken Schwellenländern, um ihr Portfolio und ihren Marktzugang zu verbessern. So gab beispielsweise Solventum im Dezember 2025 die Übernahme von Acera Surgical bekannt, einem privaten Biowissenschaftsunternehmen, das sich auf die Entwicklung und Vermarktung von vollständig entwickelten Materialien für die regenerative Wundversorgung spezialisiert hat. Darüber hinaus verschärfen die starken Akteure aus Japan und Südkorea sowie wachsende Hersteller aus Indien und Malaysia den Wettbewerb durch kostengünstige Alternativen und treiben so die gesamte Branche hin zu einer effizienteren und zugänglicheren fortschrittlichen Wundversorgung.

Unternehmenslandschaft des Wundversorgungsmarktes:

Neueste Entwicklungen

- Im Januar 2026 erweiterte Beiersdorf sein Portfolio im Gesundheitswesen mit der Einführung von Second Skin Protection Spray Plaster und Second Skin Protection Liquid Plaster Concentrate unter den Marken Hansaplast, Elastoplast und CURITAS. Diese Wundversorgungsprodukte zielen auf eines der größten bisher unerschlossenen Segmente der Branche ab.

- Im Juli 2025 kündigte Sanara MedTech Inc. über ihre Tochtergesellschaft Tissue Health Plus, LLC, den Start ihres Pilotprogramms für Wundversorgungsanbieter an. Es handelt sich dabei um ein neuartiges, wertorientiertes Wundversorgungsangebot, das für Kostenträger und risikotragende Einrichtungen sowie für wertorientierte Primärversorgungsunternehmen konzipiert wurde.

- Im April 2025 gab AVITA Medical, Inc., ein führendes Unternehmen im Bereich der therapeutischen Akutwundversorgung, die Markteinführung von Cohealyx in den USA bekannt. Cohealyx ist eine auf Kollagen basierende dermale Matrix, die von AVITA Medical unter der Marke Cohealyx vertrieben und gemeinsam mit Regenity Biosciences entwickelt wurde. Cohealyx fördert die Zellmigration und Revaskularisierung und schafft so optimale Bedingungen für einen sicheren Wundverschluss.

- Report ID: 4823

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.