Marktausblick für nichtinvasive medizinische Sensoren:

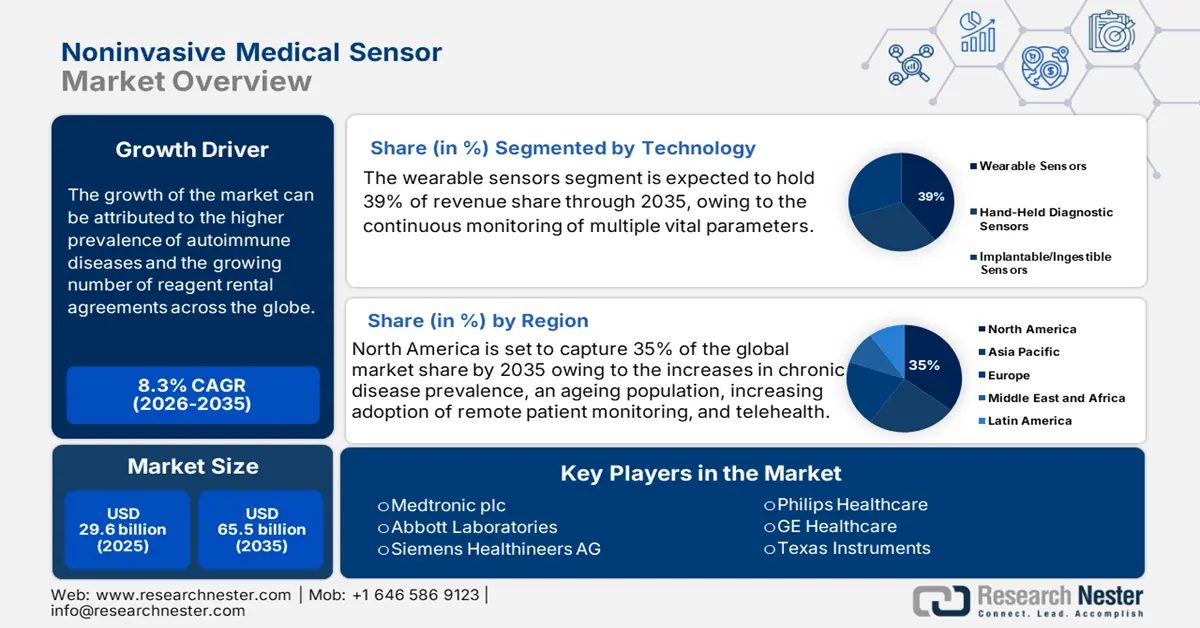

Der Markt für nichtinvasive medizinische Sensoren hatte 2025 ein Volumen von 29,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 65,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für nichtinvasive medizinische Sensoren auf 32 Milliarden US-Dollar geschätzt.

Die Patientengruppe, die nichtinvasive medizinische Sensoren nutzt, wächst rasant, insbesondere im Hinblick auf die zunehmende Überwachung von Atmung und Herzfunktion bei chronischen Patienten. Laut einem Bericht des AHA Journal vom Juli 2024 verwenden 45 % der Menschen mit Vorhofflimmern tragbare Sensoren, um täglich ihre Herzfrequenz und ihr EKG zu überprüfen. Die Geräte liefern zudem kontinuierlich physiologische Daten, darunter auch Werte für Herzfrequenz und Blutdruck. Dies deutet auf eine deutlich steigende Nutzung dieser Sensoren bei Medicare-Versicherten hin, die nichtinvasive Beatmungsgeräte verwenden.

Auf der Lieferkettenseite lassen sich anhand von Handelsdaten organisierte Import- und Exportströme medizinischer Sensoren weltweit erkennen. Laut OEC-Daten von 2023 sind die USA mit Exporten im Wert von 34,8 Milliarden US-Dollar, darunter invasive und nicht-invasive Geräte, der größte Exporteur medizinischer Instrumente. Tragbare Biosensoren gewinnen zudem zunehmend an Bedeutung für das Management chronischer Erkrankungen und den Nachweis biochemischer Substanzen. Darüber hinaus steigt der Bedarf im Gesundheitswesen exponentiell an diesen nicht-invasiven medizinischen Sensoren, da Ärzte den Gesundheitszustand ihrer Patienten aus der Ferne überwachen und so die Anzahl direkter Arztbesuche reduzieren können.

Markt für nichtinvasive medizinische Sensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Ausgaben für sensorgestützte Versorgung: Die Nutzung nichtinvasiver Beatmungsgeräte durch Medicare deutet auf steigende Erstattungsbeträge für sensorgestützte Therapien und Fernüberwachungsgeräte hin. Dies lässt auf eine erhöhte Nachfrage nach Geräten schließen, die häusliche Interventionen und Fernüberwachung unterstützen. Laut Medpac-Daten vom Juli 2025 betrug der Anteil von Medicare an den nationalen Ausgaben für medizinische Hilfsmittel im Jahr 2023 22 %, Medicaid und CHIP jeweils 15 %. Diese Zuschüsse verbessern den Zugang zu nichtinvasiver, technologiegestützter Überwachung im Rahmen von Initiativen zum Management chronischer Erkrankungen.

- Patientenpopulation und Trends bei der Krankheitsprävalenz: Bevölkerungsgruppen mit einem Risiko für chronische Herzinsuffizienz und Dekubitus stellen eine wachsende Zielgruppe für Sensordaten dar. Beispielsweise leiden laut American Action Forum (Juli 2025) 60 % der US-Patienten an mindestens einer chronischen Erkrankung. Dies verdeutlicht das große Potenzial für den Einsatz präventiver Wearables. Gleichzeitig führt die alternde Bevölkerung sowie die steigende Prävalenz chronischer Erkrankungen in Nordamerika und Europa zu einem wachsenden Bedarf an nicht-invasiver Überwachung.

- Neue Trends in der Telemedizin und KI-Integration : Personalisierte Medizin, die Einbindung von Patienten aus der Ferne und Versorgungsmodelle werden durch die Kombination nichtinvasiver Sensoren, Telemedizinplattformen und KI-Diagnostik revolutioniert. Laut einem NIH-Bericht vom April 2025 konnten Patienten mit KI-Screening die Wiedereinweisungsrate um 47 % senken und die damit verbundenen Kosten auf 109.000 US-Dollar reduzieren. Initiativen zur Integration dieser Technologien werden zunehmend durch neue staatliche Programme in Nordamerika und Europa gefördert, was die Marktexpansion unterstützt und neue klinische Anwendungsgebiete für sensorbasierte Interventionen eröffnet.

Import- und Exportdaten für medizinische Instrumente im Jahr 2023

Land | Importe (Mrd. USD) | Export (Mrd. USD) |

UNS | 34,8 | 37,7 |

Deutschland | 13.1 | 28.4 |

Niederlande | 1,48 | 9,38 |

China | 1,5 | 12.3 |

Japan | 0,36 | 7.21 |

Indien | 0,59 | 1,46 |

Quelle: OEC 2023

Herausforderungen

- Hohe Kostenbelastung für Patienten: Unterversicherte Personen müssen weiterhin hohe Zuzahlungen für sensorbasierte Geräte leisten. Studien mit Medicaid-Empfängern und einkommensschwachen Bevölkerungsgruppen ergaben, dass die Kosten ein Hauptgrund für die Nichtnutzung von Sensortechnologie im Zusammenhang mit Diabetes sind. Krankenversicherungen, Zuzahlungen und Selbstbehalte können die regelmäßige Nutzung weiterhin behindern und das Potenzial der Hersteller einschränken, den Zugang zu diesen Geräten in ihren Zielgruppen zu erweitern.

Marktgröße und Prognose für nichtinvasive medizinische Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

29,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

65,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für nichtinvasive medizinische Sensoren:

Technologiesegmentanalyse

Das Segment der tragbaren Sensoren wird voraussichtlich den Markt für nichtinvasive medizinische Sensoren mit einem Anteil von 39 % im analysierten Zeitraum dominieren. Wearables zählen zu den führenden Technologiekategorien, da sie in Telemedizinanwendungen und IoT-Systeme integriert sind und die kontinuierliche Überwachung mehrerer Vitalparameter ermöglichen. Laut einem Bericht des JMIR vom Februar 2025 stieg die Nutzungsrate tragbarer Geräte in den USA im Jahr 2022 auf 36,36 %. Darüber hinaus hebt die WHO tragbare Gesundheitstechnologien als entscheidend für die weltweite Reduzierung der Belastung durch nichtübertragbare Krankheiten hervor.

Typensegmentanalyse

Es wird erwartet, dass das Segment der Blutzuckersensoren im betrachteten Zeitraum den größten Anteil am Markt für nichtinvasive medizinische Sensoren ausmachen wird. Dieses Wachstum wird durch die weltweit steigende Diabetesprävalenz, insbesondere in der alternden Bevölkerung, angetrieben. Laut einem Bericht der American Diabetes Association aus dem Jahr 2025 werden im Jahr 2019 voraussichtlich fast 38,4 Millionen US-Amerikaner an Diabetes leiden. Dies trägt zu einer steigenden Nachfrage nach Geräten zur kontinuierlichen Glukosemessung (CGM) bei. Die regulatorische Unterstützung für CGM-Geräte sowie die teilweise erfolgte FDA-Zulassung nichtinvasiver CGM-Geräte haben die Planung und Einführung dieser Geräte beschleunigt. Technologische Fortschritte führen zudem zu präziseren und benutzerfreundlicheren Sensoren, was die Therapietreue der Patienten verbessert und die Kostenerstattung erleichtert.

Anwendungssegmentanalyse

Das Segment der Überwachung chronisch Kranker und Risikopatienten wird den Markt für nichtinvasive medizinische Sensoren im Analysezeitraum voraussichtlich dominieren. Dieses Anwendungssegment profitiert von einem zunehmenden Fokus im Gesundheitswesen auf die Früherkennung von Krankheiten und die Fernüberwachung von Patienten. Die Agency for Healthcare Research and Quality (AHRQ) hat hervorgehoben, dass nichtinvasive Sensoren Krankenhausaufenthalte reduzieren können. Darüber hinaus fördern Regierungen die häusliche Pflege und schaffen damit eine Nachfrage nach Sensoren zur Überwachung der Vitalfunktionen von Risikogruppen.

Unsere detaillierte Analyse des globalen Marktes für nichtinvasive medizinische Sensoren umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Typ |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für nichtinvasive medizinische Sensoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

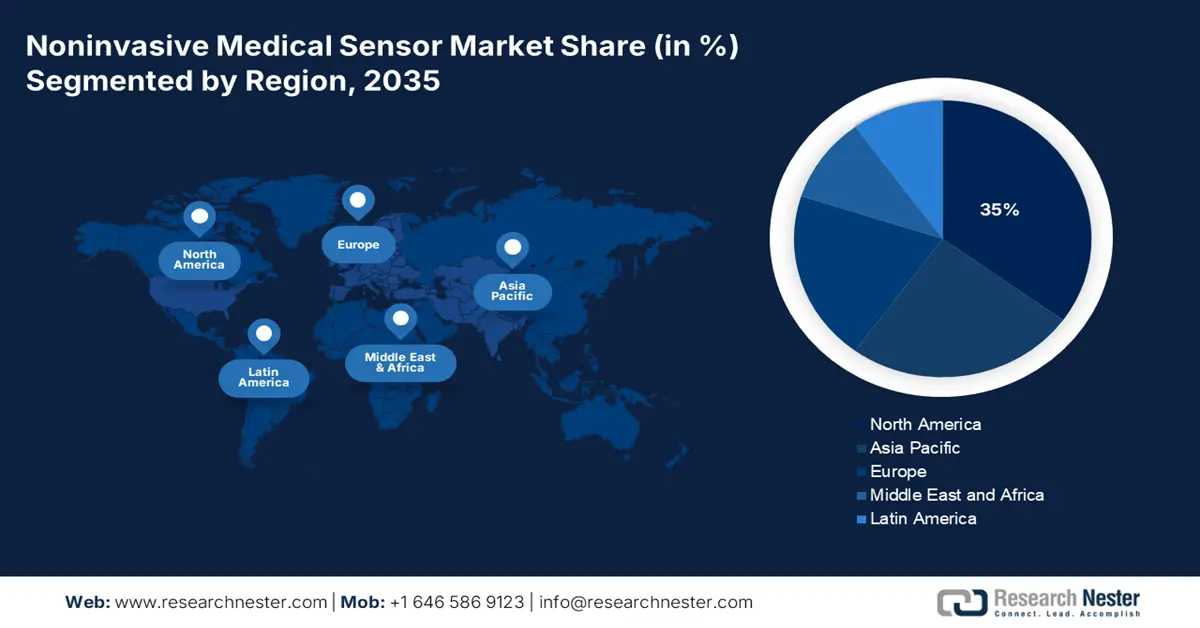

Nordamerika wird voraussichtlich bis Ende 2035 mit 35 % den größten Anteil am globalen Markt für nichtinvasive medizinische Sensoren einnehmen. Zu den wichtigsten Treibern des regionalen Diagnostikmarktes zählen die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung, die steigende Nutzung von Fernüberwachung und Telemedizin. Die Entwicklung von Wearables und Biosensoren sowie die zunehmende Integration von KI/IoT und der Boom der Heimdiagnostik tragen ebenfalls zum Wachstum des regionalen Diagnostikmarktes bei. Laut einem Bericht des National Center for Health aus dem Jahr 2025 nutzen bereits fast 30 % der US-Bevölkerung tragbare elektronische Geräte zur kontinuierlichen Überwachung ihres Gesundheitszustands. Dies unterstreicht die Nachfrage nach nichtinvasiven medizinischen Sensoren in der Region.

Die Nachfrage nach nicht-invasiven medizinischen Sensoren in den USA steigt aufgrund der zunehmenden chronischen Erkrankungen, der Fernüberwachung, der Telemedizin und anderer Maßnahmen zur Überwachung der öffentlichen Gesundheit weiterhin rasant an. Die Kernfinanzierung des CDC für das Gesundheitswesen belief sich im Haushaltsjahr 2021 auf rund 8 Milliarden US-Dollar, hinzu kamen laut einem Bericht auf Congress.gov vom Juli 2024 weitere obligatorische Mittel aus dem Präventions- und Gesundheitsfonds. Die Förderung nicht-invasiver tragbarer Überwachungssysteme wird im Rahmen einer Kooperationsvereinbarung mit dem CDC fortgesetzt. Die Erstattungen von Medicaid durch das CMS für physiologische Fernüberwachungsgeräte und nicht-invasive Sensoren umfassen auch unkomplizierte Fälle. Branchenverbände setzen sich für einen breiteren Einsatz sensorbasierter Diagnostik in der medizinischen Versorgung ein.

Handelsdaten für medizinische Szintigraphiegeräte im Jahr 2023

Land | Export | Import |

UNS | 76,1 Mio. USD | 93,1 Mio. USD |

Kanada | 606.000 USD | 135.000 USD |

Quelle: OEC 2023

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist im betrachteten Zeitraum die am schnellsten wachsende Region im Markt für nichtinvasive medizinische Sensoren. Treiber dieses Wachstums sind die alternde Bevölkerung, die steigende Nachfrage nach telemedizinischer Versorgung zu Hause sowie die verstärkte Digitalisierung der Gesundheitsinfrastruktur durch die Regierungen. Das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) und die Japanische Agentur für Medizinische Forschung und Entwicklung (AMED) modernisieren aktiv die regulatorischen Rahmenbedingungen durch die Ausweitung der bedingten Zulassungen. In Indien und Malaysia steigt die Nachfrage im Inland, verstärkt durch nationale Strategien für digitale Gesundheit und privatisierte Pilotprojekte. Südkorea entwickelt über seinen Nationalen Krankenversicherungsdienst (NHIS) spezifische Erstattungsmechanismen und öffentliche Subventionen weiter.

Indien ist führend auf dem Markt für nichtinvasive medizinische Sensoren im asiatisch-pazifischen Raum. Die indische Regierung hat ihren Fokus auf bezahlbare Gesundheitsversorgung deutlich verstärkt. Die Ausgaben für Medizinprodukte, darunter Diagnose- und Überwachungssensoren, sind im Rahmen von Initiativen wie der Nationalen Gesundheitsmission und dem PLI-Programm gestiegen. Laut einem IBEF-Bericht vom Mai 2025 werden 70 bis 80 % der Medizinprodukte, einschließlich nichtinvasiver medizinischer Sensoren, aus den USA, Deutschland und China importiert. Russland und Indien haben sich zudem ein Handelsziel von 30 Milliarden US-Dollar bis 2025 gesetzt, um die Chancen in den Bereichen Medizinprodukte, Pharmazeutika, Chemikalien und weiteren Sektoren zu verbessern.

Einblicke in den europäischen Markt

Der europäische Markt für nichtinvasive medizinische Sensoren wird im Prognosezeitraum voraussichtlich einen bedeutenden Marktanteil halten. Das Wachstum in diesem Bereich wird durch die digitale Gesundheitsstrategie der Europäischen Union (EU) vorangetrieben, die durch Programme wie EU4Health unterstützt wird. Diese Programme fördern sensorbasierte Diagnostik und Fernüberwachungssysteme. Zusammen mit EU-geförderten Forschungsprojekten im Rahmen von Horizont 2020 und Horizont Europa wurden so bereits mehrere zehn Millionen Euro an EU-Mitteln für Innovationen bei tragbaren und KI-gestützten Biosensoren in den Bereichen Diabetes, Kardiologie und Altenpflege bereitgestellt. Jeder Mitgliedstaat mit einer digitalen Gesundheitsstrategie investiert in die digitale Gesundheitsinfrastruktur, die die Integration nichtinvasiver Sensordaten in die Gesundheitsversorgung und die Plattformen zur Überwachung der öffentlichen Gesundheit ermöglicht. Der Anstieg chronischer Erkrankungen treibt die Nachfrage zusätzlich an.

Deutschland ist führend auf dem Markt für nichtinvasive medizinische Sensoren. Laut dem „German Digital Health Market Update“ vom Februar 2024 hat Deutschland fast 13 % seines BIP, umgerechnet 500 Milliarden Euro, für das Gesundheitswesen ausgegeben. Diese Mittel fließen in die Digitalisierung von Gesundheit und Pflege. Das Bundesministerium für Gesundheit (BMG) hat intermittierende, tragbare und telemedizinische Überwachungsgeräte in die Leitlinien für Pflege und Behandlung aufgenommen. Die Leitlinien umfassen die kontinuierliche Überwachung chronischer Erkrankungen wie Herzinsuffizienz, Diabetes und Bluthochdruck. Insgesamt haben das deutsche Gesundheitssystem und der hohe Pro-Kopf-Verbrauch medizinischer Geräte einen der größten Märkte für nichtinvasive Sensoren in Europa geschaffen.

Wichtige Akteure auf dem Markt für nichtinvasive medizinische Sensoren:

- Medtronic plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott Laboratories

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Texas Instruments

- Honeywell International Inc.

- Analog Devices, Inc.

- Nihon Kohden Corporation

- Nonin Medical, Inc.

- NXP Semiconductors NV

- Masimo Corporation

- OMRON Healthcare, Inc.

- TE-Konnektivität

- Terumo Corporation

- iRhythm Technologies, Inc.

- Renesas Electronics Corporation

- Sensirion Holding AG

- VivaLNK Inc.

- Konica Minolta, Inc.

Der Markt für nichtinvasive medizinische Sensoren ist hart umkämpft, mit führenden Anbietern aus Europa und den USA, die sich auf Technologien für tragbare und telemedizinische Patientenüberwachung konzentrieren. Neben Medtronic, Abbott und Siemens verfügen viele Unternehmen über umfangreiche Produktentwicklungspipelines und haben andere Firmen übernommen, um ihr Sensorproduktportfolio zu diversifizieren. Unternehmen in Japan, Südkorea und Indien expandieren aufgrund ihrer günstigen regulatorischen Rahmenbedingungen und ihrer starken regionalen Fertigungsindustrie rasant.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für nichtinvasive medizinische Sensoren:

Neueste Entwicklungen

- Im August 2025 kündigte Biobeat die globale Expansion an und unterzeichnete offiziell eine Vereinbarung mit Infinity Pharma SA in Chile und Argentinien zur Entwicklung innovativer Lösungen für die Gesundheitsüberwachung.

- Im Juni 2025 ging PharmaSens eine Zusammenarbeit mit SiBionics ein, um die nächste Generation des niia signature zu entwickeln. Dabei handelt es sich um ein tragbares All-in-One-Gerät, das Insulinabgabe und Glukosemessung in einer einzigen kompakten Pflasterpumpe integriert.

- Report ID: 7977

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Nichtinvasiver medizinischer Sensor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten