Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

Der Markt für Gehhilfen und Rollatoren hatte im Jahr 2024 ein Volumen von 3,1 Milliarden US-Dollar und dürfte bis Ende 2037 ein Volumen von 5,9 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine jährliche Wachstumsrate (CAGR) von 6,6 % erwartet. Im Jahr 2025 wird der Markt für Gehhilfen und Rollatoren auf 3,5 Milliarden US-Dollar geschätzt.

Der Markt wächst stetig, da sich die globale Bevölkerungsentwicklung verändert und Mobilitätseinschränkungen zunehmen. Laut einem Bericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2023 wird die Zahl der älteren Menschen bis Ende 2050 voraussichtlich die 2,3-Milliarden-Marke erreichen. Darüber hinaus sind derzeit zwei von acht Menschen aufgrund von Muskel-Skelett-Erkrankungen, Schlaganfällen und Arthritis in ihrer Mobilität eingeschränkt. Laut einem CDC-Bericht aus dem Jahr 2022 leiden schätzungsweise 26,4 % der Erwachsenen an Mobilitätseinschränkungen, die zunehmend den Einsatz von Hilfsmitteln und -systemen erforderlich machen. Dieser Nachfrageschub wirkt sich positiv auf die Lieferkettendynamik aus und treibt so das Gesamtmarktwachstum voran.

Darüber hinaus ist die Handelserleichterung ein weiterer Faktor, der sich positiv auf den Markt in verschiedenen Ländern auswirkt. So wird der Markt beispielsweise von den USA, China und Deutschland dominiert, die zusammen 68 % der Exporte ausmachen. Fast 36 % der Rollatoren werden aus den USA importiert, während die EU dank fortschrittlicher Produktionsstandorte wie Polen und Deutschland einen Handelsüberschuss erzielt. Zudem steigt die Zahl automatisierter Fertigungslinien durch den Einsatz von Robotern, wodurch die Arbeitskosten um etwa 17 % gesenkt werden können. Auch die privaten und öffentlichen Forschungs- und Entwicklungsinvestitionen für Mobilitätshilfen stiegen bis 2023 auf 788,5 Millionen US-Dollar und trugen so zum allgemeinen Marktwachstum bei.

Branche der Gehhilfen und Rollatoren: Wachstumstreiber und Herausforderungen

Wachstumstreiber

-

Vorhandene Erstattungsrichtlinien und staatliche Gesundheitsausgaben: Das Vorhandensein staatlicher Gesundheits- und medizinischer Programme beeinflusst den Markt für Gehhilfen und Rollatoren international erheblich, da diese erschwinglich und leicht zugänglich sind. Beispielsweise investierten Medicaid und Medicare im Jahr 2023 in den USA 3,4 Milliarden US-Dollar in langlebige medizinische Geräte (DME), wobei Rollatoren und Gehhilfen den größten Anteil davon ausmachten. Auch in Deutschland deckt die gesetzliche Krankenversicherung fast 93 % der Rollatorkosten ab, was die Marktakzeptanz beschleunigt hat.

-

Technologischer Fortschritt: Die Einführung intelligenter Mobilität ist ein weiterer Wachstumstreiber, der den Markt international effektiv ankurbelt. So verzeichnete beispielsweise die Einführung von IoT-basierten Rollatoren mit Funktionen wie Gesundheitsüberwachung, Sturzerkennung und GPS-Tracking im Jahr 2023 einen Umsatzanstieg von 27,5 %. Im selben Jahr investierte das NIH 122,5 Millionen US-Dollar in Mobilitätshilfen auf Basis künstlicher Intelligenz und unterstützte damit die globale Marktexpansion und -entwicklung.

Wichtige Herstellerstrategien prägen den Markt

Der Markt für Gehhilfen und Rollatoren umfasst namhafte Hersteller, die ihre Marktpositionen durch strategische Strategien wie Kostenoptimierung, geplante Partnerschaften und Kooperationen sowie Produktinnovationen ausbauen wollen. Laut FDA-Bericht von 2024 führte Drive DeVilbiss beispielsweise im Jahr 2023 IoT-fähige Rollatoren ein und eroberte damit 13,5 % zusätzliche Marktanteile. Wie im WHO-Artikel von 2023 erwähnt, expandierte Sunrise Medical durch lokale Partnerschaften im asiatisch-pazifischen Raum und steigerte dadurch seinen Umsatz um 87 Millionen US-Dollar. Dies sorgt für optimistische Marktaussichten.

Umsatzchancen für Hersteller (2023–2025)

|

Strategie |

Umsatzauswirkungen |

Umsatzauswirkungen Beispiel |

|---|---|---|

|

IoT-Rollatoren |

222,5 Millionen USD (2023–2025) |

Drive DeVilbiss (+12,5 % Marktanteil) |

|

Expansion im asiatisch-pazifischen Raum |

153,5 Mio. USD (2024–2025) |

Sunrise Medical (88,5 Mio. USD im Jahr 2023) |

|

Kosten Optimierung |

Einsparungen von 90,6 Millionen USD (Automatisierung) |

15,3 % niedrigere Produktionskosten |

|

Medicare-konformer Vertrieb |

185,7 Millionen (2023–2025) |

80,7 % Abdeckung fördern die Akzeptanz |

Wichtige Expansionsmodelle prägen den Markt

Schwellenländer im Markt für Gehhilfen und Rollatoren setzen kontinuierlich fortschrittliche Preis- und Vertriebsmodelle ein, um Barrierefreiheitsrisiken entgegenzuwirken. Laut einem 2024 veröffentlichten Artikel der WHO arbeiteten Anbieter in Indien mit lokalen Medizinern zusammen und steigerten ihren Umsatz zwischen 2022 und 2024 um fast 15 %. Auch in Brasilien verbesserte die Verfügbarkeit von Leasingprogrammen die Erschwinglichkeit, was wiederum die Akzeptanz um 20 % steigerte. In den USA verzeichneten die Gesamteinnahmen dank der erweiterten DME-Abdeckung durch Medicare einen Anstieg um 10,5 %. Daher konzentrieren sich alle diese Modelle auf die Bedeutung lokaler Initiativen, die geeignet sind, den Markt anzukurbeln.

Machbarkeitsmodelle für die Marktexpansion (2022–2024)

|

Modell |

Region |

Auswirkungen auf den Umsatz |

Beispiel |

|---|---|---|---|

|

Lokale Gesundheitspartnerschaften |

Indien |

Umsatzplus 12,3 % |

Apollo Hospitals Zusammenarbeit |

|

Leasingprogramme |

Brasilien |

Um 18,5 % mehr Akzeptanz |

Staatlich geförderte Mietprogramme |

|

Großbeschaffung im Krankenhaus |

USA |

Umsatzplus von 9,2 % |

Umsatz von Rollatoren mit Medicare-Versicherung |

Herausforderungen

- Verzögerte Zulassungen: Der Registrierungszeitraum für Medizinprodukte stellt erhebliche Markteintrittsbarrieren dar, was sich negativ auf den Markt für Gehhilfen und Rollatoren auswirkt. So verlängerte sich beispielsweise die durchschnittliche Prüfdauer von Rollatoren mit elektronischen Komponenten durch die FDA im Jahr 2023 um 128 Tage. Dies führte zu verzögerten Abnahmen, die messbare Auswirkungen auf das Geschäft hatten. So meldete Invacare aufgrund der ANVISA-Zulassung in Brasilien einen Umsatzrückgang von 19 Millionen US-Dollar aus der Markteinführung des Navigators im Jahr 2023. Dies bremste letztlich die Marktentwicklung.

- Unterschiede bei der Kostentragbarkeit für Patienten: Die Selbstbeteiligung ist das erste Hindernis für die Markteinführung in verschiedenen Ländern. Obwohl Medicare fast 85 % der Kosten für Gehhilfen übernimmt, bleiben die restlichen 15 % für schätzungsweise 93 % der potenziellen Nutzer unerschwinglich. Dies führt letztlich zu einem Paradoxon, da Hersteller zwischen Volumen und Margenerhaltung abwägen müssen. Um dieses Problem zu lösen, hat Brasilien jedoch fortschrittliche Leasingprogramme eingeführt und damit eine Lösung aufgezeigt. Das Unternehmen erzielte 2023 ein Wachstum von 19,5 % und profitierte damit vom Gesamtmarkt.

Markt für Gehhilfen und Rollatoren: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2024) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

5,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung von Gehhilfen und Rollatoren

Endnutzer (ältere Menschen, Menschen mit Behinderung, Patienten nach Operationen)

Gemessen an den Endnutzern wird das Segment der älteren Menschen bis Ende 2037 voraussichtlich mit 69,2 % den größten Marktanteil im Markt für Gehhilfen und Rollatoren einnehmen. Dieses Wachstum ist maßgeblich auf die zunehmende Zahl von Mobilitätseinschränkungen und die zunehmende Alterung zurückzuführen. Laut dem CDC-Bericht von 2024 wird bis Ende 2030 jeder Siebte über 60 Jahre alt sein. Dadurch wird die Zahl altersbedingter Erkrankungen wie Schlaganfall, Parkinson und Arthritis weltweit um etwa 45 % steigen. Um diese Zielgruppe zu bedienen, setzen Hersteller auf faltbare und leichte Modelle, um die Mobilität zu verbessern.

Produkt (Rollatoren, Standard-Gehhilfen, Rollatoren mit Rädern, Knie-Gehhilfen)

Gemessen am Produkt wird das Rollator-Segment im Prognosezeitraum voraussichtlich mit 43,5 % den zweitgrößten Marktanteil im Markt für Gehhilfen und Rollatoren einnehmen. Dieses Wachstum ist auf die individuelle Anpassung, Mobilität und die im Vergleich zu Standard-Gehhilfen überlegene Stabilität zurückzuführen. 4-Rad-Rollatoren machen rund 62 % des Gesamtumsatzes aus und sind aufgrund ihres geringeren Sturzrisikos und der verbesserten Balance besonders beliebt. Auch Schwerlast-Rollatoren, die bis zu 230 kg tragen, gewinnen in der bariatrischen Versorgung zunehmend an Bedeutung. Darüber hinaus prägt der Aspekt der technologischen Integration das Segment mehr oder weniger, was sich positiv auf das Marktwachstum auswirkt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Endnutzer |

|

|

Produkt |

|

|

Material |

|

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Gehhilfen- und Rollatorindustrie – Regionale Übersicht

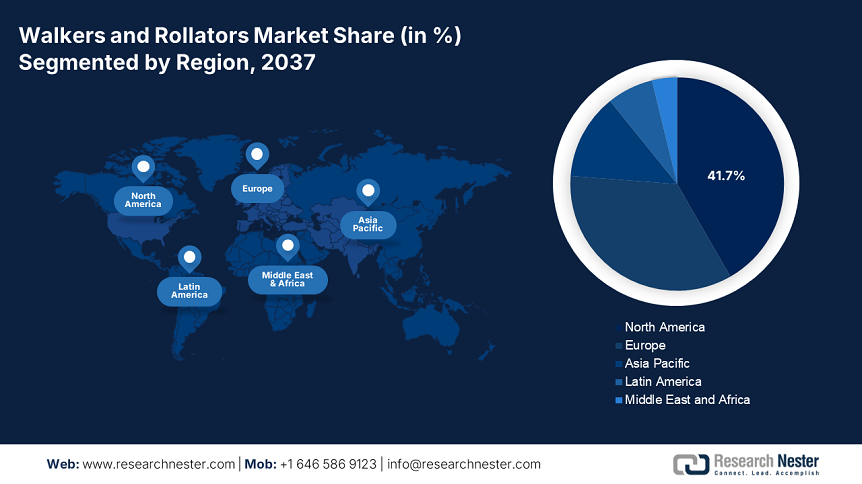

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich mit 41,7 % den größten Anteil am Markt für Gehhilfen und Rollatoren einnehmen und bis zum Ende des Prognosezeitraums eine Wachstumsrate von 6,8 % verzeichnen. Dieses Wachstum ist auf die zunehmende Bevölkerungsentwicklung, innovative Erstattungssysteme und einen Anstieg der Gesundheitsausgaben zurückzuführen. Laut CDC-Bericht von 2024 leiden beispielsweise schätzungsweise 26,5 % der Erwachsenen in den USA bewusst an Mobilitätseinschränkungen, was eine effektive Chance für eine steigende Marktnachfrage bietet. Die Verfügbarkeit von Medicaid- und Medicare-Programmen fördert die Akzeptanz zusätzlich, da sie 83 bis 93 % der Kosten für verschriebene Modelle übernehmen.

Der Markt in den USA wächst kontinuierlich und hält rund 86,5 % des regionalen Gesamtumsatzes. Dies ist auf die jährlichen Medicare-Ausgaben von 805 Millionen US-Dollar zurückzuführen, insbesondere für Mobilitätshilfen. Wie aus dem CDC-Bericht von 2024 hervorgeht, ist schätzungsweise jeder fünfte Erwachsene in seiner Mobilität eingeschränkt. Dies führt zu einem steigenden Bedarf an Rollatoren mit vier Rädern und intelligenten Geräten mit Sturzerkennung. Darüber hinaus verlagert sich der Markt im Land hin zur lokalen Produktion. Die Automatisierung reduziert die Produktionsausgaben um fast 18 % und trägt so zum Marktwachstum bei.

Der Markt in Kanada verzeichnet mit einer Wachstumsrate von 6,2 % einen deutlichen Anstieg. 8,5 % der Bundesmittel für Mobilitätshilfen, also 3,7 Milliarden US-Dollar, werden dort bereitgestellt. Ontario ist zudem führend bei der Einführung von Mobilitätshilfen in den Provinzen: Die Provinz erhöhte ihre Ausgaben zwischen 2021 und 2024 um 19 %, um jährlich mehr als 200.250 Patienten zu versorgen. Leichte Aluminiummodelle dominieren das Land mit einem Marktanteil von 47,8 % deutlich. Handelsabkommen mit Mexiko über eine Senkung der Importzölle um 22 % deuten auf optimistische Marktaussichten hin.

Regionale Marktgröße und Wachstum in Europa

Europa wird im Markt für Gehhilfen und Rollatoren bis Ende 2037 voraussichtlich einen beachtlichen Marktanteil von 34,5 % halten. Dieses Wachstum wird durch die starke Gesundheits- und medizinische Infrastruktur und die zunehmende Alterung der Bevölkerung maßgeblich begünstigt. Deutschland dominiert den regionalen Umsatz mit 33,5 %, gefolgt von Großbritannien mit 23,7 % und Frankreich mit 18,5 %. Darüber hinaus hat das EHDS der EU 2,8 Milliarden Euro für Innovationen im Bereich Mobilitätshilfen bereitgestellt, um die Verbreitung intelligenter Rollatoren zu fördern. Darüber hinaus deckt die gesetzliche Krankenversicherung in Deutschland 90,5 % der gesamten Rollatorkosten ab und belebt so den Markt.

Der Markt in Deutschland entwickelt sich dynamisch, da Deutschland die Region dominiert. Dies wird maßgeblich durch die alternde Bevölkerung und eine umfassende öffentliche Krankenversicherung vorangetrieben. Die gesetzliche Krankenversicherung deckt 95 % der Rollatorkosten ab und ermöglicht so jährlich über 3,5 Milliarden Nutzern den Zugang zu Rollatoren. Deutschland ist zudem mit einem Marktanteil von 35 % führend bei der Einführung von IoT-fähigen Rollatoren. Unterstützt wird dies durch Bundesmittel für Forschung und Entwicklung in Höhe von 520 Millionen Euro. Dies eröffnet enorme Chancen für die Marktentwicklung.

Großbritannien bietet enorme Wachstumschancen für den Markt für Gehhilfen und Rollatoren. Hierfür werden 9,8 % des NHS-Budgets (1,7 Milliarden Pfund) bereitgestellt. Die Nachfrage geht zudem darauf zurück, dass jeder achte Senior tatsächlich Rollatoren benötigt. Die MedTech-Strategie 2025 zielte zudem darauf ab, Engpässe durch eine Finanzierung von 320 Millionen Pfund zu beseitigen und so das Marktwachstum im Land voranzutreiben. Gleichzeitig erhöhten die Brexit-bedingten Zölle die Importausgaben um 8,8 %, wodurch lokale Produktionsstrategien sowie die Präsenz und Verfügbarkeit bariatrischer Modelle gefördert wurden. Dadurch wird ein weiteres Marktwachstum von 4,8 % prognostiziert.

Unternehmen, die den Markt für Gehhilfen und Rollatoren dominieren

- Drive DeVilbiss Healthcare

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

- Invacare Corporation

- Medline Industries

- GF Health Products

- Sunrise Medical

- Meyra Group

- Karma Healthcare

- AMG Medical

- Human Care Group

- Besco Medizinisch

- TOPRO

- Thuasne

- Ossenberg GmbH

- Eurovema AB

- KOWA Indien

Der Markt für Gehhilfen und Rollatoren ist fragmentiert. Unternehmen wie Drive DeVilbiss und Sunrise Medical sind führend im Bereich Medicare-konformer und hochwertiger Rollatoren. Darüber hinaus investieren weitere wichtige Akteure in IoT-basierte Rollatoren mit dem Ziel, fast 27 % des gesamten Marktsegments zu erobern. Darüber hinaus zählen die lokale Präsenz und die effektive Zusammenarbeit zwischen Telemedizinanbietern zu den Strategien, die Unternehmen aller Länder erfolgreich umgesetzt haben und die sich daher hervorragend für die Marktentwicklung eignen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Februar 2024 vereinbarte die Invacare Corporation eine Partnerschaft mit Teladoc Health, um über die Tornado Bariatric Rollator-Produktlinie ein umfassendes Telemedizin-Angebot anzubieten. Ziel ist die gezielte Betreuung postoperativer Reha-Märkte in Deutschland und den USA.

- Im Januar 2024 stellte Drive DeVilbiss Healthcare den FDA-zugelassenen SlimFit IoT-Rollator mit Echtzeit-Gesundheitsüberwachung und Sturzerkennung vor, der sich in die Telepatientenprogramme von Medicare und Apple Health integrieren lässt.

- Report ID: 7701

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.