Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

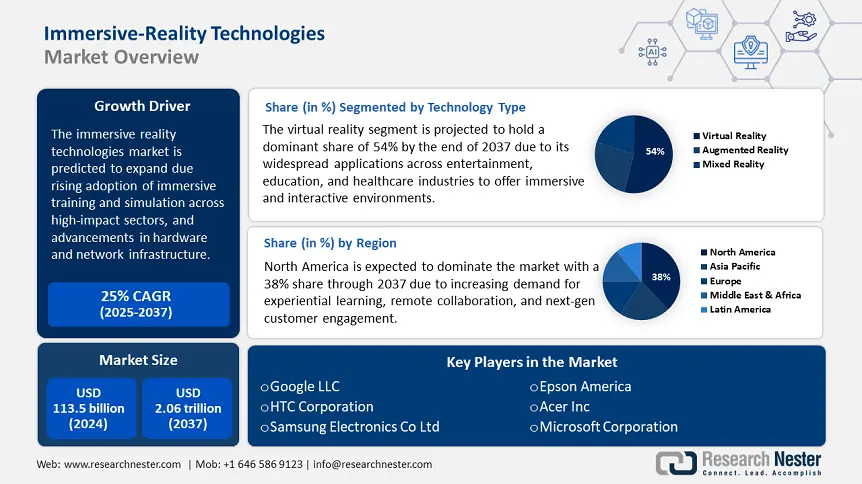

Der Markt für Immersive-Reality-Technologien hatte im Jahr 2024 ein Volumen von 113,5 Milliarden US-Dollar und soll bis Ende 2037 ein Volumen von 2,06 Billionen US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine jährliche Wachstumsrate von 25 % erwartet. Im Jahr 2025 wird das Branchenvolumen für Immersive-Reality-Technologien auf 141,8 Milliarden US-Dollar geschätzt.

Ein wichtiger Wachstumstreiber des Marktes ist die zunehmende Nutzung immersiver Trainings und Simulationen in einflussreichen Branchen wie Gesundheitswesen, Verteidigung und Luft- und Raumfahrt. Behörden wie das US-Verteidigungsministerium und die National Institutes of Health haben die Wirksamkeit VR-basierter Trainingstools zur Verbesserung der Entscheidungsfindung und zur Reduzierung kostspieliger Fehler bestätigt. Diese immersiven Trainingsumgebungen bilden nicht nur reale Szenarien detailgetreu nach, sondern sind auch skalierbar und kosteneffizient und eignen sich daher ideal für die Schulung großer Belegschaften in kritischen Operationen. So erweiterte beispielsweise das US-Veteranenministerium seinen Einsatz von VR-basierter Therapie und Training um ein Immersive Technology Center, das Simulationen für Psychotherapie und die Ausbildung von Klinikpersonal anbietet. Dieses staatlich geförderte Programm fördert die breitere Akzeptanz von VR in Behörden und im Gesundheitswesen.

Ein aktuelles Beispiel, das diesen Wachstumstreiber verdeutlicht, ist der Einsatz eines Virtual Reality Training Systems (VRTS) für Agniveers durch die indische Luftwaffe. Im Dezember 2024 entwickelte die indische Luftwaffe (IAF) in Zusammenarbeit mit der Universität Chitkara ein fortschrittliches Virtual-Reality-Trainingssystem (VR), das neu eingezogenen Agniveers die Flugzeugbetankung beibringen soll. Das VR-basierte System versetzt die Auszubildenden in realistische virtuelle Umgebungen und ermöglicht ihnen die Interaktion mit detaillierten 3D-Modellen von Flugzeugen und deren Subsystemen, ohne dass ein physisches Flugzeug erforderlich ist. Die Initiative reduziert Trainingszeit und -kosten erheblich und erhöht gleichzeitig die Sicherheit und Betriebseffizienz. Diese Entwicklung zeigt die zunehmende Anwendung von Immersive-Reality-Technologien in der militärischen Ausbildung und trägt zum allgemeinen Marktwachstum bei.

Sektor Immersive-Reality-Technologien: Wachstumstreiber und Herausforderungen

Wachstumstreiber

-

Technologische Fortschritte in Hardware und Netzwerkinfrastruktur: Innovationen bei leichten Head-Mounted-Displays, Spatial Computing, KI-gesteuerten Umgebungen und Sensorfusion ermöglichen Leistung auf Unternehmensniveau. Gleichzeitig sorgen 5G-Konnektivität und Edge-/Cloud-Integration für flüssigere und realistischere immersive Erlebnisse und fördern die Akzeptanz sowohl im privaten als auch im industriellen Umfeld. So gaben beispielsweise Ericsson, die Volvo Group und Bharti Airtel im März 2025 eine Partnerschaft bekannt, die sich auf die Erforschung des Potenzials von Extended Reality (XR), Digital-Twin-Technologien und künstlicher Intelligenz im Fertigungssektor konzentriert. Durch die Nutzung fortschrittlicher 5G-Netze soll die Zusammenarbeit die Echtzeit-Datenverarbeitung und immersive Erlebnisse verbessern, die für Anwendungen wie digitale Zwillinge und AR im Außendienst wichtig sind.

-

Steigerte Nachfrage nach Remote-Zusammenarbeit und -Schulungen: Die Veränderungen nach der Pandemie haben Remote-Arbeit und virtuelles Lernen zur Normalität gemacht und den Bedarf an interaktiveren, immersiveren Umgebungen erhöht. Unternehmen nutzen VR/AR-Plattformen für die Einarbeitung von Mitarbeitern, die Entwicklung von Soft Skills und die Echtzeit-Zusammenarbeit, insbesondere wenn eine physische Anwesenheit nicht möglich ist. Ein aktuelles Beispiel, das zeigt, wie Remote-Arbeit und virtuelle Schulungen die Belegschaft während COVID-19 verändert haben, ist der Einsatz von Augmented-Reality-Headsets von RealWear des britischen Herstellers Surespan. Diese Geräte ermöglichten es Ingenieuren, Techniker vor Ort in Echtzeit anzuleiten, was den Dokumentenaustausch und Live-Anmerkungen erleichterte und so Kosteneinsparungen ermöglichte. Diese Implementierung verbesserte nicht nur die Zusammenarbeit, sondern führte auch zu Kosteneinsparungen von 54.000 USD, da der Reisebedarf reduziert und Projektverzögerungen minimiert wurden.

-

Steigende Nachfrage der Verbraucher nach immersiven Inhalten: Die zunehmende Verbreitung von immersivem Gaming, interaktiven sozialen Plattformen und virtuellem Raum macht AR/VR für Verbraucher zur Normalität und ebnet den Weg für große Investitionen in VR und AR für Verbraucher. Selbst traditionell konservative Branchen wie Finanzdienstleistungen und Versicherungen erkunden immersives Kundenmanagement und virtuelle Schaufenster. So erwarb HSBC im Juni 2024 virtuellen Raum in „The Sandbox“, einer dezentralen virtuellen Gaming-Welt, um mit technisch versierten Kunden zu interagieren und neue Kundenerlebnisse zu entwickeln. Diese Initiative zeigt, wie traditionelle Finanzinstitute immersive Plattformen nutzen, um eine neue Generation von Verbrauchern anzusprechen und so Investitionen und Innovationen im Metaverse-Ökosystem voranzutreiben.

Herausforderungen

-

Hohe Entwicklungskosten und Hardware-Zugriff: Die Entwicklung immersiver Erlebnisse erfordert erhebliche Investitionen in Hardware, Software, Content-Erstellung und qualifizierte Fachkräfte. Moderne Headsets, Raumsensoren und haptische Geräte sind teuer und oft nicht kompatibel. Für kleine und mittelständische Unternehmen können diese hohen Einstiegskosten eine große Hürde für die Einführung darstellen. Darüber hinaus birgt der rasante technologische Wandel das Risiko einer schnellen Veralterung der Hardware, was langfristige Investitionen verhindert.

-

Nutzererfahrung und gesundheitliche Einschränkungen: Trotz technologischer Fortschritte stellen Nutzerkomfort und körperliche Einschränkungen weiterhin erhebliche Hindernisse für die breite Akzeptanz von Immersive Reality dar. Die längere Nutzung von VR-Headsets kann zu Reisekrankheit, Augenbelastung, Orientierungslosigkeit und Ermüdung führen, insbesondere wenn Bildraten, Latenz oder Tracking-Genauigkeit unzureichend sind.

Markt für Immersive-Reality-Technologien: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

25 % |

|

Marktgröße im Basisjahr (2024) |

113,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

2,06 Billionen USD |

|

Regionaler Umfang |

|

Segmentierung von Immersive-Reality-Technologien

Anwendung (Unterhaltung & Gaming, Gesundheitswesen, Bildung & Training, Fertigung & Industrie, Einzelhandel & E-Commerce, Automobilindustrie, Luft- und Raumfahrt & Verteidigung)

Das Unterhaltungs- und Gaming-Segment im Markt für Immersive-Reality-Technologien wird voraussichtlich bis 2037 einen dominanten Marktanteil von 35 % erreichen, da es fesselnde und interaktive Erlebnisse bietet, die die Nutzer fesseln. Ein bemerkenswertes Beispiel ist der Erfolg von „Black Myth: Wukong“, einem Action-Rollenspiel, das im August 2024 erschien und sich im ersten Monat über 20 Millionen Mal verkaufte. Diese hohe Nachfrage unterstreicht die starke Nachfrage der Verbraucher nach immersiven Gaming-Inhalten. Dieser Trend wird durch die kontinuierliche Weiterentwicklung von VR-Hardware und -Software unterstützt, die den Realismus und die Zugänglichkeit dieser Erlebnisse weiter verbessert. Darüber hinaus zieht die Integration immersiver Technologien in beliebte Spieleserien ein breites Publikum an und festigt die Marktdominanz dieses Segments.

Technologietyp (Virtual Reality, Augmented Reality, Mixed Reality)

Das Virtual-Reality-Segment im Markt für immersive Realitätstechnologien wird bis Ende 2037 voraussichtlich einen signifikanten Marktanteil von 54 % erreichen. Dies ist auf die weit verbreitete Anwendung in der Unterhaltungs-, Bildungs- und Gesundheitsbranche zurückzuführen, die immersive und interaktive Umgebungen ermöglicht. Kontinuierliche Verbesserungen der Hardware, wie beispielsweise leichtere Headsets und bessere Grafik, fördern die Akzeptanz. Die Fähigkeit der Technologie, reale Szenarien sicher und kostengünstig zu replizieren, macht sie für den Einsatz in Unternehmen attraktiv. Darüber hinaus beschleunigen wachsende Investitionen von Technologieriesen die Content-Entwicklung und Marktexpansion.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Anwendung |

|

|

Technologietyp |

|

|

Komponente |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Branche der Immersive-Reality-Technologien – regionaler Umfang

Marktanalyse Nordamerika:

Nordamerika wird voraussichtlich bis 2037 den Markt für Immersive-Reality-Technologien mit einem Marktanteil von 38 % dominieren. Grund dafür ist die steigende Nachfrage nach erfahrungsbasiertem Lernen, Remote-Zusammenarbeit und innovativer Kundenbindung. Unternehmen nutzen AR/VR, um die Mitarbeiterschulung zu verbessern, insbesondere in risikoreichen Branchen wie der Fertigung und dem Gesundheitswesen. Der Anstieg der Content-Erstellung für virtuelle Plattformen treibt zudem Innovationen im Hard- und Softwarebereich voran. Das etablierte Startup-Ökosystem der Region und das Interesse von Investoren beschleunigen zudem die Entwicklung von XR-Produkten. Dieses Zusammenspiel von Unternehmensbedürfnissen, Verbraucherinteresse und technologischer Reife treibt das rasante Marktwachstum voran.

Der Markt für Immersive-Reality-Technologien in den USA wächst aufgrund der zunehmenden Verbreitung dieser Technologien im Bildungs- und Ausbildungssektor. Die Integration von Virtual Reality und Augmented Reality in Bildungseinrichtungen ist ein wichtiger Faktor für interaktive und spannende Lernerlebnisse. So kooperierte Meta im September 2023 mit 15 US-amerikanischen Universitäten, um immersive Technologien in deren Lehrpläne zu integrieren und so das Engagement und Verständnis der Studierenden zu verbessern. Dieser Trend spiegelt eine breitere Hinwendung zu innovativen Bildungstools wider, die unterschiedlichen Lernstilen gerecht werden.

Der Markt für Immersive-Reality-Technologien in Kanada wird voraussichtlich ebenfalls wachsen, insbesondere im Unterhaltungssektor. Das Festival of International Virtual & Augmented Reality Stories (FIVARS) hat sich zu einer Plattform entwickelt, die innovatives Storytelling mittels VR und AR präsentiert. Das Festival unterstreicht das Engagement für immersive Technologien in der Kreativbranche und fördert ein lebendiges Ökosystem für Content-Ersteller und Technologen. Solche Veranstaltungen tragen zur wachsenden Akzeptanz und Integration immersiver Erlebnisse in Mainstream-Medien und Unterhaltung bei.Marktanalyse Asien-Pazifik:

Es wird erwartet, dass der Asien-Pazifik-Raum zwischen 2025 und 2037 einen signifikanten Marktanteil im Bereich Immersive-Reality-Technologien erobern wird. Dies wird durch mehrere Schlüsselfaktoren vorangetrieben. Die zunehmende Verbreitung von Smartphones und anderen Geräten hat eine große Nutzerbasis für AR- und MR-Anwendungen geschaffen und diese Technologien für Verbraucher zugänglicher gemacht. Darüber hinaus beschleunigen Kooperationen zwischen Technologieunternehmen und Branchen die Verbreitung von AR und MR. So starteten beispielsweise Meta und die thailändische Tourismusbehörde (TAT) im November 2022 virtuelle Touren, die es Nutzern ermöglichen, Bangkok, Phuket, Chiang Mai und Surat Thani in immersiven 360-Grad-Erlebnissen zu erkunden. Diese virtuellen Touren bieten potenziellen Besuchern eine fesselnde Vorschau auf Sehenswürdigkeiten und ermutigen sie zu zukünftigen Besuchen vor Ort. Diese Initiative nutzt Virtual Reality, um das Engagement zu steigern und Reiseziele zu bewerben.

Der Markt für Immersive-Reality-Technologien in China wächst dank erheblicher staatlicher Unterstützung und einer wachsenden Technologiebranche rasant. Die chinesische Regierung fördert die Entwicklung von AR und VR aktiv durch Initiativen wie „Made in China 2025“, um Innovationen und Investitionen in diese Technologien zu fördern. Große Unternehmen wie Baidu, Alibaba und Tencent investieren in AR und VR, was zu Fortschritten bei Hard- und Softwarelösungen führt. Darüber hinaus zeigt die große technologieaffine Bevölkerung des Landes großes Interesse an Gaming, Unterhaltung und Bildung, was das Marktwachstum vorantreibt.

Der Markt in Indien wächst dank Initiativen zur Integration fortschrittlicher Technologien in die Bildung rasant. Im Februar 2025 führte die Coimbatore Corporation als Pilotprojekt Augmented-Reality- und Virtual-Reality-Labore in zwei Schulen ein. Diese Labore sollen das Engagement und das Verständnis der Schüler durch immersive Lernerlebnisse verbessern. Diese Entwicklung hin zu immersivem Lernen fördert den frühen Umgang mit AR-/VR-Technologien und beschleunigt die Nachfrage nach besserer Infrastruktur und einer breiteren Akzeptanz in allen Ökosystemen des öffentlichen Sektors.

Unternehmen, die die Landschaft der Immersive-Reality-Technologien dominieren

- Google LLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Facebook Technologies LLC (Meta Platforms) Inc.)

- HTC Corporation

- Microsoft Corporation

- Samsung Electronics Co. Ltd

- Magic Leap Inc.

- Qualcomm Incorporated

- Epson America Inc.

- Pimax Technology (Shanghai) Co. Ltd

- Acer Inc.

- Avegant Unternehmen

Der Markt für Immersive-Reality-Technologien ist geprägt von intensivem Wettbewerb zwischen großen Technologieunternehmen, die um die Vorherrschaft streben. Apples Vision Pro, Metas Quest Series und Microsofts HoloLens sind herausragende Produkte, die das Marktumfeld prägen. Diese Unternehmen entwickeln kontinuierlich Innovationen, um das Nutzererlebnis zu verbessern und ihre Marktpräsenz auszubauen. Nachfolgend sind einige führende Marktteilnehmer aufgeführt:

Neueste Entwicklungen

- Im März 2025 führte GovCIO fortschrittliche AR/VR-Schulungstools für die US-Regierung ein. Diese Tools helfen den Betreibern, die Genauigkeit zu verbessern und neue Sicherheitsherausforderungen effektiver zu bewältigen.

- Im März 2025 stellte Vivo auf einer Tech-Veranstaltung in China sein erstes Mixed-Reality-Headset namens Vivo Vision vor. Die offizielle Markteinführung ist für Mitte 2025 geplant.

- Report ID: 7593

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.