Marktausblick für Silico-Mangan:

Der Markt für Silicomangan hatte im Jahr 2025 ein Volumen von über 29,97 Milliarden US-Dollar und soll bis 2035 voraussichtlich 53,67 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 6 % erwartet. Im Jahr 2026 wird der Branchenwert von Silicomangan auf 31,59 Milliarden US-Dollar geschätzt.

Die steigende Stahlnachfrage in der Automobil-, Bau- und Fertigungsindustrie ist der Haupttreiber für das Wachstum des Siliciummanganmarktes. Zunehmende Urbanisierung, die zunehmende Verwendung von Edelstahl und der wachsende Transportbedarf treiben die Nachfrage an. Staatliche Investitionen in die Stahlproduktion und -modernisierung fördern das Marktwachstum zusätzlich. Siliciummangan spielt eine Schlüsselrolle in der Stahlherstellung und verbessert die Haltbarkeit und Festigkeit von Kohlenstoff- und Edelstahl. Dieser Stahl wird in verschiedenen Branchen wie Transport, Bau und Infrastruktur eingesetzt.

Insbesondere die Automobilindustrie ist bei der Herstellung hochfester Stähle stark auf Siliziummangan angewiesen. Darüber hinaus hat seine Anwendung bei der Bildung nicht biologisch abbaubarer Schlacke bei der Stahltrennung auch in Branchen wie der Eisenbahninfrastruktur und dem Straßenbau Einzug gehalten. Die Urbanisierung und der veränderte Lebensstil der Verbraucher haben zudem den Bedarf an Edelstahlprodukten, darunter Küchenutensilien und Haushaltswaren, erhöht. Die einfache Pflege und Langlebigkeit von Edelstahl machen ihn zu einer bevorzugten Wahl für private und industrielle Anwendungen und beschleunigen das Wachstum des Siliziummangan-Marktes weiter.

Darüber hinaus hat die steigende Fahrzeugproduktion den Einsatz von Stahl in Gussverfahren weiter vorangetrieben und damit die Rolle von Siliziummangan in diesem Sektor gestärkt. Akteure des privaten und staatlichen Sektors investieren zudem aktiv in die Modernisierung der Stahlproduktionsanlagen. Kontinuierliche Forschung und Entwicklung dienen der Verbesserung der Produktionseffizienz und der Minimierung der Umweltauswirkungen, wodurch der Siliziummanganmarkt weiter vorangetrieben wird. So kündigte der US-Stahlkonzern eine Investition von 3 Milliarden USD in ein hochmodernes Stahlwerk in Arkansas an, das über zwei Lichtbogenöfen mit einer geplanten Jahreskapazität von 3 Millionen Tonnen verfügen wird. Bis 2023 werden jedoch schätzungsweise 16 Milliarden USD in den US-Stahlsektor investiert, um die Produktionsanlagen zu modernisieren und zu dekarbonisieren. Diese Investitionen würden den Bedarf an Siliziummangan erhöhen und das Marktwachstum weiter vorantreiben.

Schlüssel Siliciummangan Markteinblicke Zusammenfassung:

Regionale Highlights:

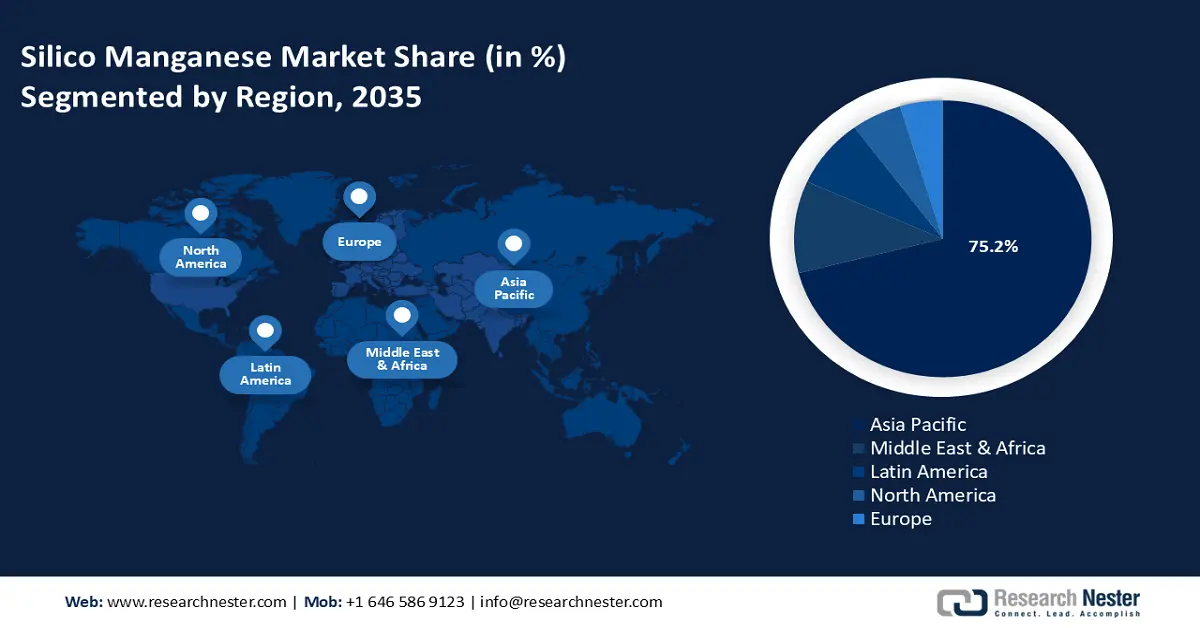

- Der asiatisch-pazifische Raum dominiert den Silicomanganmarkt mit einem Marktanteil von 75,2 %, angetrieben durch groß angelegte Infrastrukturentwicklungen und eine hohe Stahlnachfrage, die ein robustes Wachstum bis 2026–2035 gewährleisten.

- Der Silicomanganmarkt im Nahen Osten und Afrika wird voraussichtlich bis 2026–2035 stark wachsen, angetrieben durch steigende Investitionen in die Stahlproduktion und Infrastrukturprojekte.

Segmenteinblicke:

- Das Segment Kohlenstoffstahl wird voraussichtlich zwischen 2026 und 2035 ein deutliches Wachstum verzeichnen, das durch die weltweite Verbreitung in Infrastruktur- und Transportprojekten vorangetrieben wird.

- Das Segment kohlenstoffarmer Stahl wird voraussichtlich bis 2035 einen erheblichen Marktanteil erreichen, getrieben durch seine entscheidende Rolle bei der Produktion von hochwertigem Edelstahl für Automobil- und Industrieanwendungen.

Wichtige Wachstumstrends:

- Steigende Nachfrage in der Stahlindustrie

- Expansion der Automobilindustrie

Große Herausforderungen:

- Rohstoffpreisvolatilität

- Konjunkturschwankungen

- Hauptakteure: OM Holdings Ltd., Sabayek, Sakura Ferroalloys, Steel Force, Tata Steel Ltd., Sheng Yan Group, PJSC Nikopol, Glencore.

Global Siliciummangan Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 29,97 Milliarden USD

- Marktgröße 2026: 31,59 Milliarden USD

- Prognostizierte Marktgröße: 53,67 Milliarden USD bis 2035

- Wachstumsprognosen: 6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (75,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Indien, Japan, Vereinigte Staaten, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Silico-Mangan-Markt:

Wachstumstreiber

- Steigende Nachfrage in der Stahlindustrie: Der steigende Bedarf an Siliziummangan in der Stahlindustrie wird durch die steigende Nachfrage nach korrosionsbeständigem und hochfestem Stahl in verschiedenen Branchen vorangetrieben. Urbanisierung und Industrialisierung führen zu einem schnellen Wachstum bei Eisenbahnen, Brücken, Wolkenkratzern und Autobahnen, die alle langlebigen, mit Siliziummangan verstärkten Stahl erfordern. Darüber hinaus ist der Sektor der erneuerbaren Energien, insbesondere Stromübertragungsstrukturen und Windkraftanlagen, auf Hochleistungsstahl angewiesen, was den Siliziummanganverbrauch weiter beschleunigt.

Weltweit haben Regierungen begonnen, in groß angelegte und intelligente Infrastrukturprojekte für Städte zu investieren, was das Marktwachstum weiter ankurbelt. Technologische Neuerungen bei Stahlherstellungsprozessen, wie die Einführung von Lichtbogenöfen (EAFs) und verbesserte Legierungsrezepturen, steigern die Effizienz und erweitern die Anwendungsmöglichkeiten des Siliziummanagements. Darüber hinaus erweitern die Hauptakteure ihre Produktionskapazitäten und sichern sich langfristige Lieferverträge, um die steigende globale Nachfrage zu befriedigen. So brachte beispielsweise die Ferro Alloys & Minerals Division von Tata Steel TATA SILCOMAG auf den Markt, Indiens erstes Marken-Siliziummangan, in Durgapur, einem wichtigen Verbrauchszentrum für die Legierung. Dieser strategische Wechsel zielte darauf ab, den Bedarf der heimischen Stahlindustrie an gleichbleibend hochwertigem Siliziummangan zu decken, das für die Herstellung starker und langlebiger Stahlprodukte erforderlich ist. Die Einführung von TATA SILCOMAG unterstreicht den wachsenden Bedarf der indischen Stahlindustrie an zuverlässigen Legierungsmitteln zur Unterstützung der sich entwickelnden Infrastruktur- und Bauprojekte des Landes. - Expansion der Automobilindustrie: Das Wachstum der Automobilindustrie beschleunigt das Wachstum des Siliziummanganmarktes. Mit der weltweit steigenden Fahrzeugproduktion steigt der Bedarf an langlebigem, hochfestem Stahl für den Bau kritischer Komponenten wie Motorteile, Karosserieteile und Fahrgestelle. Siliziummangan, ein notwendiges Legierungselement, verbessert die Härte, Festigkeit und Widerstandsfähigkeit des Stahls und macht ihn so im Automobilbau unverzichtbar.

So lag beispielsweise die weltweite Automobilproduktion im Jahr 2021 bei 80 Millionen Einheiten, stieg bis Ende 2021 auf über 85 Millionen Einheiten und bis 2023 weiter auf 95 Millionen Einheiten – ein Anstieg von etwa 10 % gegenüber 2021. Dies spiegelt einen Anstieg der Automobilherstellungsaktivitäten wider. Dieser Aufwärtstrend korreliert direkt mit dem erhöhten Verbrauch von Siliziummangan, um die strengen Materialanforderungen der Branche zu erfüllen. Darüber hinaus hat der Trend zu Elektrofahrzeugen die Nachfrage nach leichten und dennoch starken Materialien verstärkt, was den Bedarf an Siliziummanganstahl weiter erhöht. Da die Automobilhersteller nach verbesserter Kraftstoffeffizienz und Sicherheitsstandards streben, wird die Abhängigkeit von hochwertigen Stahllegierungen zunehmen und so den Siliziummanganmarkt vorantreiben.

Herausforderungen

- Rohstoffpreisvolatilität: Der Markt für Siliciummangan ist aufgrund der schwankenden Rohstoffpreise, insbesondere bei Manganerz und Koks, die für die Herstellung von Legierungen benötigt werden, äußerst empfindlich. Preisvolatilität entsteht durch verschiedene Faktoren wie Bergbauvorschriften, Transportkosten, Veränderungen in der Dynamik globaler Lieferketten und geopolitische Spannungen. Da Manganerz nur aus einer begrenzten Anzahl von Ländern stammt, führen Störungen im Bergbau oder Exportbeschränkungen zu deutlichen Preissteigerungen und damit zu Auswirkungen auf die Produktionskosten.

Auch Koks, ein wichtiges Reduktionsmittel im Schmelzprozess, unterliegt Schwankungen bei Kohlepreisen und Umweltauflagen. Diese Unvorhersehbarkeit erschwert das Kostenmanagement für Hersteller und beeinträchtigt Gewinnmargen und Investitionsentscheidungen. Um Risiken vorzubeugen, konzentrieren sich Unternehmen zunehmend auf stabile Lieferverträge und die Suche nach alternativen Bezugsquellen. - Konjunkturelle Schwankungen: Der Bedarf an Siliziummangan hängt eng mit der Stahlproduktion zusammen, die je nach Konjunkturlage und Infrastrukturinvestitionen schwankt. In Zeiten des Wirtschaftswachstums treiben verbesserte Bau-, Automobil- und Industrieaktivitäten die Stahlnachfrage an und kurbeln so den Siliziummanganverbrauch an. Konjunkturabschwünge, Handelsbeschränkungen oder reduzierte staatliche Ausgaben für Infrastrukturprojekte können jedoch zu einer geringeren Stahlproduktion führen und sich negativ auf den Siliziummanganmarkt auswirken.

Darüber hinaus wirken sich Schwankungen der Wechselkurse und Rohstoffkosten zusätzlich auf die Rentabilität aus. Um die wirtschaftlichen Unsicherheiten zu meistern, müssen sich die Marktteilnehmer auf technologische Verbesserungen, strategische Partnerschaften und Diversifizierung konzentrieren, um eine stabile Nachfrage aufrechtzuerhalten.

Marktgröße und Prognose für Silico-Mangan:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6 % |

|

Marktgröße im Basisjahr (2025) |

29,97 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

53,67 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Silico Mangan-Marktsegmentierung:

Anwendung (Kohlenstoffstahl, Edelstahl, legierter Stahl, Gusseisen)

Das Segment Kohlenstoffstahl dürfte bis Ende 2035 einen Marktanteil von rund 34,6 % bei Siliziummangan erreichen, einem wichtigen Werkstoff in Bauwesen, Transportwesen und Fertigung. Kohlenstoffstahl ist für seine hohe Festigkeit und Langlebigkeit bekannt und wird häufig im Infrastrukturbau, bei Schwermaschinen und im Eisenbahnschienenbau eingesetzt. Seine Erschwinglichkeit und seine mechanischen Eigenschaften machen ihn zu einer bevorzugten Wahl für strukturelle Anwendungen und verstärken seine Nachfrage in zahlreichen Branchen.

Die steigenden Investitionen in Bauprojekte und Verkehrsinfrastruktur dürften das Wachstum dieses Segments vorantreiben. Federal Steel Supply beispielsweise ist beim Bau von Eisenbahngleisen stark auf Kohlenstoffstahl angewiesen, um langfristige Stabilität und Sicherheit zu gewährleisten. Kohlenstoffstahl, insbesondere warmgewalzter Stahl mit einer Güte von 1084 oder höher, dient als grundlegendes Material für den Bau von Eisenbahngleisen weltweit. Dieses Material wird als mittelgekohlter Stahl klassifiziert und durch die Verarbeitung von Schienenstahl aus natürlichem Eisenerz hergestellt. Dies führt typischerweise zu einer Zusammensetzung mit 0,7 % bis 0,8 % Kohlenstoff und 0,7 % bis 1 % Mangan, wodurch es im Vergleich zu normal gewalztem Stahl höheren Belastungen standhält. Mit dem Ausbau der Hochgeschwindigkeitsnetze und der Modernisierung der bestehenden Infrastruktur wird der Bedarf an Kohlenstoffstahl voraussichtlich weiter steigen.

Der zunehmende globale Fokus auf nachhaltige Infrastruktur und industrielles Wachstum dürfte die Dominanz von Kohlenstoffstahl auf dem Siliziummanganmarkt aufrechterhalten. Auch Edelstahl steht aufgrund seiner Korrosionsbeständigkeit und Langlebigkeit vor einem rasanten Wachstum, angetrieben durch den steigenden Bedarf in der Automobil- und Bauindustrie. Legierter Stahl profitiert von seinen verbesserten mechanischen Eigenschaften und ist daher für die Luft- und Raumfahrt sowie den Schwermaschinenbau unverzichtbar. Gusseisen bleibt im Anlagenbau und bei Infrastrukturprojekten unverzichtbar.

Produkt (niedriger Kohlenstoffgehalt, mittlerer Kohlenstoffgehalt, hoher Kohlenstoffgehalt)

Das kohlenstoffarme Segment wird voraussichtlich einen erheblichen Anteil am weltweiten Umsatz mit Siliziummangan halten, was vor allem auf die umfangreiche Verwendung in der Edelstahlproduktion zurückzuführen ist. Verfahren wie die Vakuum-Sauerstoff-Entkohlung (VOD), die Argon-Sauerstoff-Entkohlung (AOD) und Creusot-Loire Uddeholm (CLU) basieren auf kohlenstoffarmem Siliziummangan zur Herstellung von hochwertigem Edelstahl. Das International Stainless-Steel Forum (ISSF) berichtete, dass die weltweite Edelstahlschmelzproduktion im Jahr 2021 im Vergleich zum Vorjahr um 10,6 % auf 56,3 Millionen Tonnen gestiegen ist, was einen steigenden Bedarf an Edelstahl darstellt.

Dieser Trend dürfte sich fortsetzen und den Markt für kohlenstoffarmes Siliciummangan stärken. Teslas Verwendung von kaltgewalztem Edelstahl in seinem Cybertruck unterstreicht beispielsweise die zunehmende Verwendung von Edelstahl im Automobilsektor. Gleichzeitig wird für das Segment mit mittlerem und hohem Kohlenstoffgehalt aufgrund seiner ausgewogenen Festigkeit und Duktilität eine stetige Nachfrage erwartet, die ihn für Baustahl- und Automobilanwendungen geeignet macht.

Unsere eingehende Analyse des globalen Siliciummanganmarktes umfasst die folgenden Segmente:

Anwendung |

|

Produkt |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Silico-Mangan-Marktes:

Marktstatistiken für den asiatisch-pazifischen Raum

Der Markt für Siliciummangan im asiatisch-pazifischen Raum wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 75,2 % erreichen. Diese führende Position ist vor allem auf die erheblichen Investitionen in den Infrastrukturausbau zurückzuführen, die auf die Wiederbelebung der Volkswirtschaften nach der Pandemie abzielen. Länder wie China und Indien haben Großprojekte zur Verbesserung von Verkehrsnetzen, Energieanlagen und Stadtentwicklung initiiert. Chinas Plan, den weltweit größten künstlichen Inselflughafen, den Dalian Jinzhouwan International Airport, zu errichten, spiegelt beispielsweise sein Engagement für die Stärkung der Infrastruktur und des Wirtschaftswachstums wider.

Ähnlich zielen die Initiativen von Indiens Premierministerin Gati Shakti, ein 1,2 Billionen US-Dollar schwerer nationaler Masterplan, auf die Entwicklung multimodaler Konnektivität und Infrastruktur im ganzen Land ab. Diese umfangreichen Infrastrukturmaßnahmen haben den Stahlbedarf deutlich erhöht und damit den Verbrauch von Siliziummangan, einem wichtigen Legierungselement in der Stahlproduktion, angekurbelt. Mit dem Fortschreiten dieser Projekte wird erwartet, dass die Region Asien-Pazifik ihre Vormachtstellung auf dem Siliziummanganmarkt behaupten wird, unterstützt durch kontinuierliche wirtschaftliche Entwicklungsbemühungen.

Analyse des Nahen Ostens und Afrikas

Der Nahe Osten und Afrika dürften sich rasch zum am schnellsten wachsenden Markt für Siliciummangan entwickeln. Angetrieben werden diese Entwicklungen durch steigende öffentliche und private Investitionen zur Verbesserung der Stahlproduktionskapazitäten und zur Deckung des steigenden Bedarfs verschiedener Sektoren. In den Ländern des Nahen Ostens, wie beispielsweise Nordafrika , hat die südafrikanische Stahlindustrie bedeutende Entwicklungen erlebt. So verschob ArcelorMittal South Africa die Schließung seiner Langstahlwerke nach einer Kapitalspritze von 9,150 Millionen UDD durch die staatliche Industrial Development Corporation. Diese Investition unterstreicht die Bemühungen, die Stahlproduktion in der Region aufrechtzuerhalten.

Auch Saudi-Arabien und die Vereinigten Arabischen Emirate investieren im Rahmen ihrer wirtschaftlichen Diversifizierungsstrategien massiv in Infrastrukturprojekte. Saudi-Arabiens Initiative „Vision 2030“ umfasst beispielsweise die Entwicklung von Großprojekten wie NEOM und dem Red Sea Project, die die Stahlnachfrage deutlich ankurbeln. Diese strategischen Investitionen und Initiativen in der gesamten MEA-Region unterstreichen die konzertierten Bemühungen zur Stärkung der Stahlproduktionskapazitäten und tragen so zum erwarteten Wachstum des Siliciummangan-Marktes im Prognosezeitraum bei.

Wichtige Akteure auf dem Silico-Mangan-Markt:

- Brahm-Gruppe

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- EMCO (Bahrain Ferro Alloys BSC)

- Eramet

- Ferroglobe

- Nippon Denko Co.Ltd.

- OM Holdings Ltd.

- Sabayek

- Sakura Ferrolegierungen

- Stahlkraft

- Tata Steel Ltd.

- Sheng Yan-Gruppe

- PJSC Nikopol

- Glencore

- Jinneng-Gruppe

Wichtige Akteure auf dem Siliziummanganmarkt nutzen fortschrittliche Technologien, um die Produktionseffizienz zu steigern und ihren Wettbewerbsvorteil zu sichern. Diese Unternehmen setzen Elektroreduktionsöfen (SAFs) für energieeffizientes Schmelzen, automatisierte Erzmischungen zur Qualitätskontrolle und KI-gesteuerte vorausschauende Wartung zur Optimierung des Betriebs ein. Dank dieser technologischen Innovationen können diese Akteure die steigende Nachfrage decken und gleichzeitig Kosteneffizienz und Umweltverträglichkeit gewährleisten.

Neueste Entwicklungen

- Im März 2021 gab Georgian Manganese LLC, ein führender Hersteller von Silico Mangan in Georgien, seine Absicht bekannt, 30 Millionen US-Dollar in die Modernisierung und Erweiterung seiner Produktionsanlagen zu investieren.

- Im Dezember 2020 gab Tata Steel seine Absicht bekannt, seine Beteiligung an einer Silico-Mangan-Produktionsanlage im indischen Odisha an seinen Joint-Venture-Partner zu veräußern.

- Report ID: 7516

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Siliciummangan Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.