Marktausblick für Reverse Factoring:

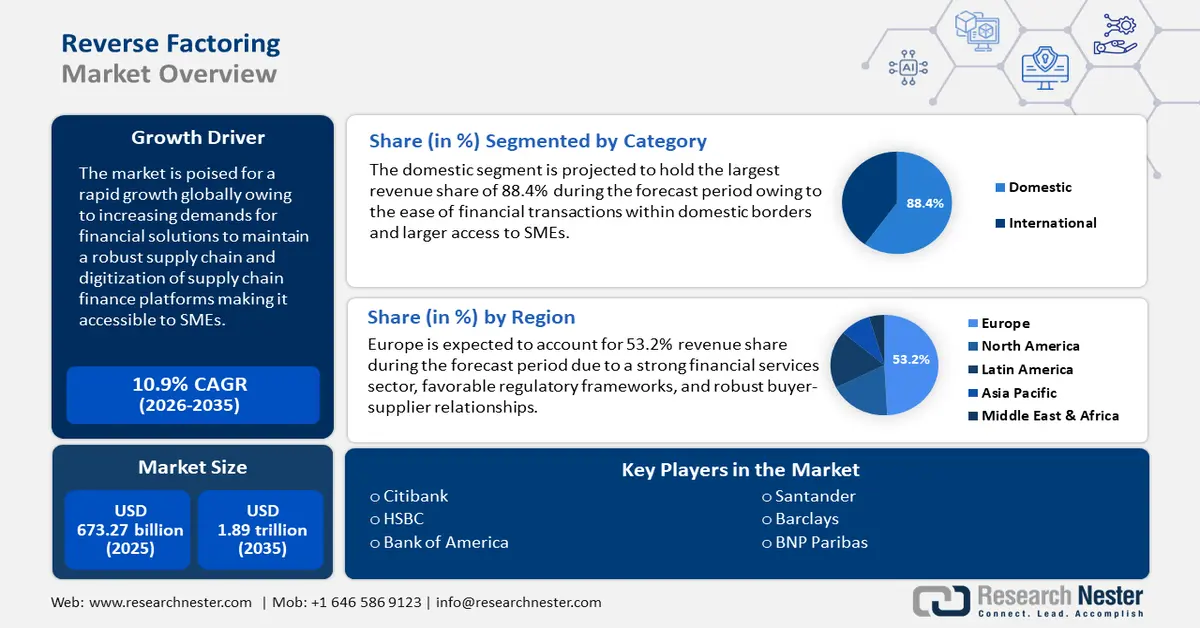

Der Markt für Reverse Factoring hatte im Jahr 2025 ein Volumen von über 673,27 Milliarden US-Dollar und wird bis 2035 voraussichtlich 1,89 Billionen US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 10,9 % erwartet. Im Jahr 2026 wird das Branchenvolumen für Reverse Factoring auf 739,32 Milliarden US-Dollar geschätzt.

Reverse Factoring ist eine Finanzvereinbarung, bei der ein Großabnehmer seinen Lieferanten hilft, ihre Schulden vor dem vereinbarten Zahlungsziel zu begleichen. Branchen wie Fertigung, Einzelhandel, Baugewerbe, Automobilindustrie usw. nutzen Reverse Factoring hauptsächlich zur Optimierung ihres Kapitalmanagements. Im März 2023 erklärte das Weltwirtschaftsforum (WEF), dass Reverse Factoring für kleine und mittlere Unternehmen mit begrenztem Kapital von entscheidender Bedeutung sei und es ihnen ermögliche, ihre Lieferketten zu stärken. Der WEF-Bericht hebt Supply Chain Finance (SCF) hervor, d. h. Reverse Factoring kann zur Emissionsreduzierung beitragen. Im Jahr 2022 wurde Henkel für die erfolgreiche Implementierung eines SCF-Programms mit dem globalen SCF-Award ausgezeichnet.

Die zunehmende Komplexität globaler Lieferketten hat den Bedarf an effizienten und zuverlässigen Finanzierungslösungen erhöht. Reverse Factoring trägt dazu bei, das Risiko von Forderungsausfällen zu mindern, indem es das Kreditrisiko auf das Finanzinstitut überträgt. Im Juli 2024 stellte ein Forbes-Bericht fest, dass PUMA durch den Einsatz von Reverse Factoring kurz davor stand, seine Ziele in den Bereichen Umwelt, Nachhaltigkeit und Unternehmensführung zu erreichen. PUMA arbeitet mit seinen Bankpartnern wie HSBC, BNP Paribas, Standard Chartered und der International Finance Corporation (IFC) auf seiner digitalen Plattform Nexus zusammen, um Lieferanten innerhalb von fünf Tagen zu bezahlen und den manuellen Aufwand zu reduzieren. Das positive Wachstum von PUMA ist ein gutes Zeichen für den Reverse-Factoring-Markt, da immer mehr globale Akteure das SCF-Programm nutzen, um ihre Lieferketten zu stärken.

Schlüssel Reverse Factoring Markteinblicke Zusammenfassung:

Regionale Highlights:

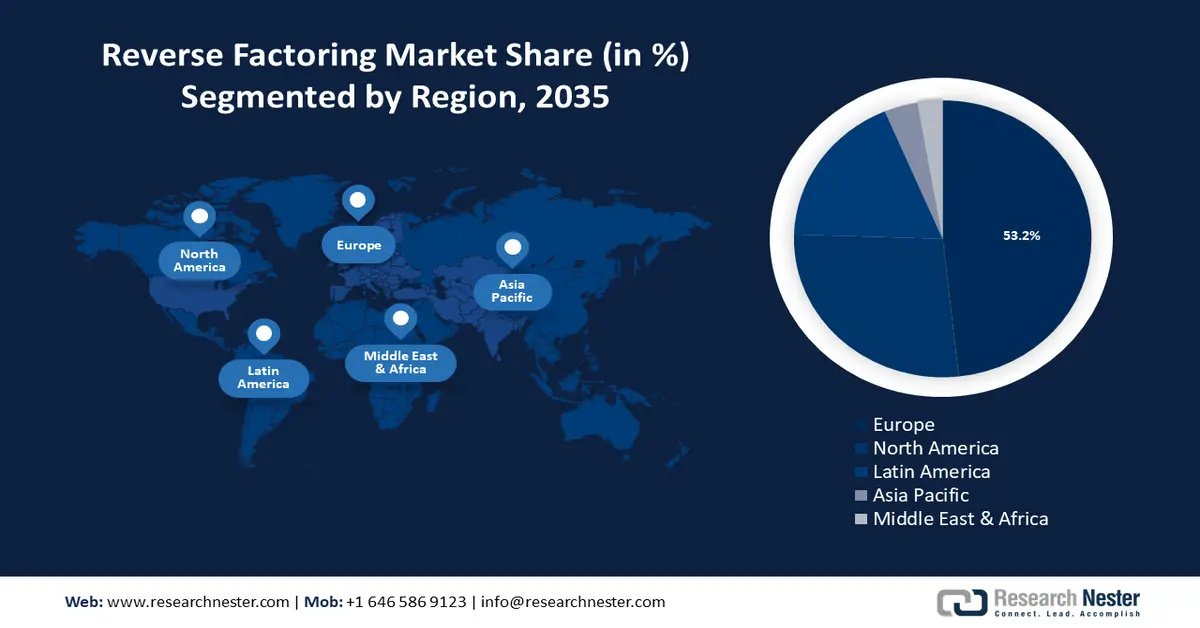

- Der europäische Reverse-Factoring-Markt wird voraussichtlich bis 2035 einen Marktanteil von 53,20 % erreichen. Dies ist auf einen etablierten Finanzdienstleistungssektor und die zunehmende Nutzung von Fintech-Lösungen für Reverse Factoring zurückzuführen.

- Der nordamerikanische Markt verzeichnet zwischen 2026 und 2035 ein rasantes jährliches Wachstum (CAGR). Dies ist auf Unternehmen zurückzuführen, die ihr Cashflow-Management optimieren und Fintech-Lösungen für Reverse Factoring einsetzen.

Segmenteinblicke:

- Das inländische Segment im Reverse-Factoring-Markt wird voraussichtlich bis 2035 einen Marktanteil von 88,40 % erreichen. Dies ist auf einfachere Regulierungen, niedrigere Kosten und die Digitalisierung der Supply-Chain-Finanzierung zurückzuführen.

- Das Segment der Nichtbanken im Reverse-Factoring-Markt wird voraussichtlich zwischen 2026 und 2035 ein deutliches Wachstum verzeichnen, das durch Flexibilität bei Nischenfinanzdienstleistungen und maßgeschneiderte Angebote vorangetrieben wird.

Wichtige Wachstumstrends:

- Verstärkter Fokus auf KMU-Unterstützung

- Risikomanagement bei Lieferkettenunterbrechungen

Große Herausforderungen:

- Regulatorische Belastungen

- Übermäßige Abhängigkeit von der finanziellen Stabilität des Käufers

Wichtige Akteure: Citibank, HSBC, Bank of America, Prime Revenue, Deutsche Bank, Santander, BNP Paribas, Caixabank, Barclays.

Global Reverse Factoring Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 673,27 Milliarden USD

- Marktgröße 2026: 739,32 Milliarden USD

- Prognostizierte Marktgröße: 1,89 Billionen USD bis 2035

- Wachstumsprognosen: 10,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (53,2 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Großbritannien, Japan

- Schwellenländer: China, Indien, Brasilien, Mexiko, Russland

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des Reverse-Factoring-Marktes:

Wachstumstreiber

Verstärkter Fokus auf KMU-Unterstützung: Reverse Factoring (SCF) kann kleinen und mittleren Unternehmen (KMU) als Lieferanten helfen, ihren Cashflow und ihre Liquidität zu verbessern. KMU können beim Zugang zu günstigen Krediten auf Hindernisse stoßen, die zu Betriebsstörungen führen können. Reverse Factoring stabilisiert die finanzielle Gesundheit von KMU und stärkt die Lieferkette, indem es sicherstellt, dass die kleineren Akteure den Produktionsbedarf decken können. Die positive Korrelation zwischen Reverse Factoring und der Stärkung von KMU ist ein Schlüsselfaktor für das Wachstum des Reverse-Factoring-Marktes. Im Dezember 2022 kündigte Endesa die zirkuläre Reverse-Factoring-Lösung mit Caixabank, BBVA und Santander an. Das Iberia Supplier Improvement Program von Endesa soll KMU helfen, indem es ihre Finanzierungsbedingungen um 35 bis 50 % verbessert.

Risikomanagement bei Lieferkettenunterbrechungen: Die COVID-19-Pandemie deckte Lücken in globalen Lieferketten auf, die zu Störungen führten. Um Lieferkettenunterbrechungen entgegenzuwirken, setzen Unternehmen auf Reverse Factoring. Durch die frühzeitige Zahlung durch Dritte sind Lieferanten weniger anfällig für Störungen, was einen reibungslosen Ablauf der Lieferkette gewährleistet. Darüber hinaus kann Reverse Factoring den Cashflow verbessern, den Umsatz steigern und die Kosten senken und so Käufern und Lieferanten helfen. Im April 2021 erweiterte EXIM sein Garantieprogramm für Lieferkettenfinanzierungen und passte es an, um es für Lieferanten zugänglicher zu machen. Das Programm von EXIM half kleinen Exportunternehmen, die Herausforderungen der COVID-19-Pandemie zu meistern.

Fintech-Innovationen und zunehmende Digitalisierung: Digitale Plattformen ermöglichen die Optimierung des gesamten Reverse-Factoring-Prozesses – von der Zahlung bis zur Rechnungsstellung. Dies reduziert Arbeitsaufwand und Verwaltungskosten und verbessert wiederum die Effizienz von Käufern und Lieferanten. Digitale Plattformen ermöglichen zudem kleinen und mittleren Unternehmen einen breiteren Zugang, indem sie den Antragsprozess vereinfachen und umfangreiche Dokumentationsanforderungen entfallen. Darüber hinaus treiben Fintech-Innovationen, wie beispielsweise die Blockchain-Technologie, die sichere und transparente Transaktionen ermöglicht, den Marktumsatz. Im Januar 2024 gründete Global Payment, Inc. die SecurCapital Corp., um die Supply-Chain-Finanzierungsanforderungen mittelständischer Logistikunternehmen durch die Nutzung der Vorteile der Blockchain zu erfüllen.

Herausforderungen

Regulatorische Hürden: Regulatorische Hürden können das Wachstum des Reverse-Factoring-Marktes erheblich behindern. Strenge Vorschriften wie Know Your Customer (KYC) und Anti-Geldwäsche-Anforderungen sowie Steuervorschriften können die Kosten zusätzlich erhöhen. Verbraucherschutzgesetze können zudem die Gebühren und Zinssätze begrenzen. Je nach Region kann es zudem mehrere Gerichtsbarkeiten geben, die für Finanzinstitute Einschränkungen mit sich bringen. Inkonsistente Vorschriften können Reverse Factoring verlangsamen und die Betriebskosten erhöhen.

Übermäßige Abhängigkeit von der finanziellen Stabilität des Käufers: Reverse-Factoring-Lösungen hängen zunehmend von der finanziellen Stabilität des Käufers ab. Gerät ein Käufer in finanzielle Schwierigkeiten, erhalten Lieferanten zwar möglicherweise noch frühzeitige Zahlungen, der Finanzierer kann seine Leistungen jedoch letztendlich einschränken oder einstellen. Dies schafft ein riskantes Ökosystem für Lieferanten, da ihr Zugang zu pünktlichen Zahlungen unsicher werden kann, wenn die Finanzen des Käufers gefährdet sind. Dies kann insbesondere in volatilen Branchen oder während globaler Konjunkturabschwünge eine Herausforderung darstellen. So brach beispielsweise das Bauunternehmen Carillion aufgrund von Unregelmäßigkeiten bei Reverse-Factoring-Zahlungen an Dritte zusammen, da Santander UK die automatische Zahlung von Rechnungen an Lieferanten einstellte.

Marktgröße und Prognose für Reverse Factoring:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

10,9 % |

|

Marktgröße im Basisjahr (2025) |

673,27 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,89 Billionen USD |

|

Regionaler Geltungsbereich |

|

Reverse Factoring-Marktsegmentierung:

Kategoriesegmentanalyse

Das inländische Segment verzeichnete im Prognosezeitraum mit 88,4 % den höchsten Marktanteil im Reverse-Factoring. Das Wachstum des Segments ist auf die geringere Komplexität im Vergleich zu internationalen Handelsvorschriften und die Vereinfachung von Finanztransaktionen zurückzuführen. Inländische Transaktionen erleichtern zudem den Aufbau von Beziehungen zwischen Käufern und Lieferanten im Inland. Die im Vergleich zu grenzüberschreitenden Transaktionen geringeren Kosten fördern zudem das Wachstum des Segments. Institute in diesem Segment versuchen, ihre Plattformen zu digitalisieren, um durch vereinfachte Transaktionen mehr inländische Unternehmen anzuziehen. So führte die Indian Bank im Mai 2023 Supply-Chain-Finanzierung auf ihren digitalen Plattformen ein und wird Lieferanten von Unternehmen im Land kurzfristige Betriebsmittelfinanzierungen anbieten.

Aufgrund der zunehmenden Globalisierung der Wirtschaft wird für das internationale Segment des Reverse-Factoring-Marktes im Prognosezeitraum ein rasanter Anstieg des Umsatzanteils prognostiziert. Dieses Segment umfasst grenzüberschreitende Transaktionen, was Regulierung und Komplexität erhöht. Daher muss der Drittanbieter, der SCF anbietet, über robuste Rahmenbedingungen verfügen, um den Cashflow nicht zu behindern. Das Wachstum des Segments wird durch die rasante Expansion globaler Lieferketten vorangetrieben, die zuverlässige Finanzierungslösungen für internationale Transaktionen erfordern. Institute in diesem Segment investieren in digitale Plattformen, um grenzüberschreitende Transaktionen abzuwickeln, die Zugänglichkeit zu verbessern und den Prozess zu rationalisieren. So haben sich beispielsweise Standard Chartered und SAP Ariba im August 2019 zusammengeschlossen, um SCP-Lösungen über das Ariba Network im gesamten asiatisch-pazifischen Raum zugänglich zu machen.

Segmentanalyse Finanzinstitute

Das Bankensegment im Reverse-Factoring-Markt wird im Prognosezeitraum voraussichtlich einen erheblichen Umsatzanteil erwirtschaften, da immer mehr Unternehmen SCF-Lösungen nutzen. Geschäftsbanken fungieren als Drittparteien in Handelsverträgen zwischen Käufern und Lieferanten und erleichtern Transaktionen, indem sie den Lieferanten frühzeitig bezahlen, um eine stabile Lieferkette aufrechtzuerhalten. Das Wachstum des Segments ist auf das höhere Vertrauen zurückzuführen, das Banken aufgrund regulatorischer Kontrollen gegenüber nicht-traditionellen Finanzinstituten genießen. Banken ermöglichen sowohl nationales als auch internationales Reverse-Factoring und sind damit eine attraktive Finanzierungsoption für zahlreiche lokale und globale Marktteilnehmer. Darüber hinaus wächst das Segment durch Risikomanagement, die Digitalisierung von Finanzplattformen und die Integration von Handelsfinanzierungslösungen wie Akkreditiven und Exportkreditversicherungen.

Das Segment der Nichtbanken-Finanzinstitute (NBFIs) dürfte im Prognosezeitraum aufgrund der steigenden Zahl von Unternehmen, die SCF-Finanzlösungen nutzen, deutlich wachsen. Darüber hinaus bieten NBFIs ein breiteres Leistungsspektrum als traditionelle Banken und sind in Nischenbereichen des Finanzwesens tätig. So können sich NBFIs beispielsweise auf bestimmte Branchen wie das Gesundheitswesen, die Fertigung und die IT spezialisieren. Dank der Flexibilität der NBFIs können sie mehr Unternehmen bedienen und so ihre Marktreichweite vergrößern.

Unsere eingehende Analyse des Reverse-Factoring-Marktes umfasst die folgenden Segmente:

Kategorie |

|

Finanzinstitut |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Reverse-Factoring-Marktes:

Markteinblicke Europa

Schätzungen zufolge wird die europäische Industrie bis 2035 mit einem Umsatzanteil von 53,2 % den größten Anteil am Gesamtumsatz haben. Das schnelle Marktwachstum ist auf den etablierten Finanzdienstleistungssektor zurückzuführen, in dem zahlreiche Banken und Finanzinstitute Reverse-Factoring-Dienstleistungen für multinationale Unternehmen und KMU anbieten. Die starke Geschäftstätigkeit in verschiedenen Sektoren Europas trägt positiv zur Entstehung eines SCF-Ökosystems bei. So startete Santander im Juli 2021 im Rahmen des Europäischen Garantiefonds (EGF) ein Reverse-Factoring-Programm, um KMU-Lieferanten den Zugang zu Finanzmitteln zu erleichtern.

Deutschland wird im Prognosezeitraum voraussichtlich einen dominierenden Anteil am Reverse-Factoring-Markt halten, was auf die robuste industrielle Basis und die Abhängigkeit von komplexen Lieferketten zurückzuführen ist, die Finanzlösungen erfordern. Ein weiterer wichtiger Wachstumsfaktor ist die Digitalisierung verschiedener Branchen durch Industrie 4.0, die die Einführung von Fintech-Lösungen zur Optimierung von Reverse-Factoring-Prozessen beschleunigt. Darüber hinaus verbessert die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in webbasierte SCF-Portale die Datenanalyse und kommt Unternehmen zugute. So hat beispielsweise die SCF-Plattform CRX in Deutschland integrierte KI- und ML-Analysen in ihre Dienste integriert.

Der französische Reverse-Factoring-Markt gewinnt an Dynamik und dürfte im Prognosezeitraum einen Aufwärtstrend verzeichnen. Das Wachstum ist auf die steigende Nachfrage nach SCF-Lösungen in Branchen wie Einzelhandel, Luft- und Raumfahrt, Fertigung usw. zurückzuführen. Unternehmen in Frankreich suchen nach Lösungen zur Unterstützung ihrer Lieferantennetzwerke und Stärkung ihrer Lieferketten. Auch die staatliche Unterstützung kleiner und mittlerer Unternehmen (KMU) dürfte das Marktwachstum ankurbeln. Im Dezember 2020 startete die Regierung die Kreditgarantie „France Num“ zur Finanzierung der Digitalisierung von Kleinstunternehmen (VSE) sowie kleinen und mittleren Unternehmen (KMU). Das Programm wurde bis Dezember 2023 verlängert. Der robuste Handelsregulierungsrahmen in Europa ist aufgrund der einfachen Geschäftsabwicklung innerhalb Europas der Schlüssel zum Marktwachstum in Frankreich.

Markteinblicke Nordamerika

Der nordamerikanische Reverse-Factoring-Markt wird im Prognosezeitraum aufgrund des zunehmenden Strebens der Unternehmen nach optimiertem Cashflow-Management ein rasantes Wachstum verzeichnen. Viele Unternehmen in der Region setzen auf Reverse-Factoring-Finanzlösungen, um ihre Versorgungsinfrastruktur im In- und Ausland aufrechtzuerhalten. Darüber hinaus sind in der Region mehrere multinationale Unternehmen verschiedener Branchen vertreten, die ihre Produkte weltweit beziehen. Dies eröffnet dem Reverse-Factoring-Markt durch das Angebot von Fintech-Lösungen größere Skalierungsmöglichkeiten.

In den USA wird der Reverse-Factoring-Markt im Prognosezeitraum ein beeindruckendes Wachstum verzeichnen. Der diversifizierte Industriesektor des Landes benötigt nahtlose Finanzlösungen zur Aufrechterhaltung der Lieferketten. Banken und NBFIs in den USA digitalisieren ihre Finanzplattformen, um den Cashflow-Prozess zu optimieren. Das zunehmende Bewusstsein für die Blockchain-Technologie verbessert zudem die Zugänglichkeit für Unternehmen aller Art. So kaufte die Mitsubishi Corporation in den USA im August 2021 Metallrohstoffe im Wert von 43 Millionen US-Dollar aus Peru. Die Käufe wurden über mehrere Transaktionen mithilfe der währungsunabhängigen Blockchain von Skuchain abgewickelt.

In Kanada wird der Reverse-Factoring-Markt voraussichtlich florieren, da die starken Branchen Fertigung, Einzelhandel und Rohstoffe die Nachfrage nach Finanzlösungen zur Aufrechterhaltung der Lieferketten ankurbeln. Aufgrund der wirtschaftlichen Verwerfungen während der Pandemie rückt das Cashflow-Management stärker in den Fokus, was Unternehmen dazu veranlasst, auf Reverse Factoring zurückzugreifen. Die Regierung bemüht sich, den Zugang kanadischer Unternehmen zu globalen SCF-Plattformen zu verbessern und so das Wachstum des Marktes zu fördern. Im Jahr 2020 kündigte Taulia an, dass seine SCF-Dienste über ein automatisiertes System verwaltet werden, das sich in die ERP-Systeme der Kunden integrieren lässt und Lieferanten die Anmeldung und Nutzung des Programms erleichtert.

Akteure auf dem Reverse-Factoring-Markt:

- Citibank

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- JP Morgan Chase & Co.

- HSBC

- Bank of America

- Taulia

- PrimeRevenue

- Deutsche Bank

- Crédit Agricole

- C2FO

- Santander

- BNP Paribas

- Barclays

- Standard Chartered

- Caixabank

- ING Group

Einige der wichtigsten Akteure auf dem Reverse-Factoring-Markt sind:

Neueste Entwicklungen

- Im März 2024 gaben Crédit Agricole und Worldline nach Genehmigung durch die Europäische Kommission ein Joint Venture für digitale Zahlungsdienste für Händler in Frankreich bekannt.

- Im Januar 2024 kündigte Yes Bank die Einführung von SmartFin auf Basis der Supply-Chain-Finance-Lösung von Veefin an. SmartFin wird eine fortschrittliche digitale Supply-Chain-Finance-Plattform (SCF) sein.

- Im August 2023 wurde in Singapur die SCF Financial Public Chain Launch-Veranstaltung organisiert. Die Veranstaltung bot neue Plattformen im Fintech-Sektor für Investoren, Partner und Blockchain-Startups.

- Im Juni 2023 entschied sich Rakbank für die Trade and Supply Chain Finance-Lösung von Newgen, um seinen gesamten Geschäftsfinanzierungsprozess zu digitalisieren und zu optimieren.

- Report ID: 6452

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.