Marktausblick für generalüberholte DNA-Sequenzierungsplattformen:

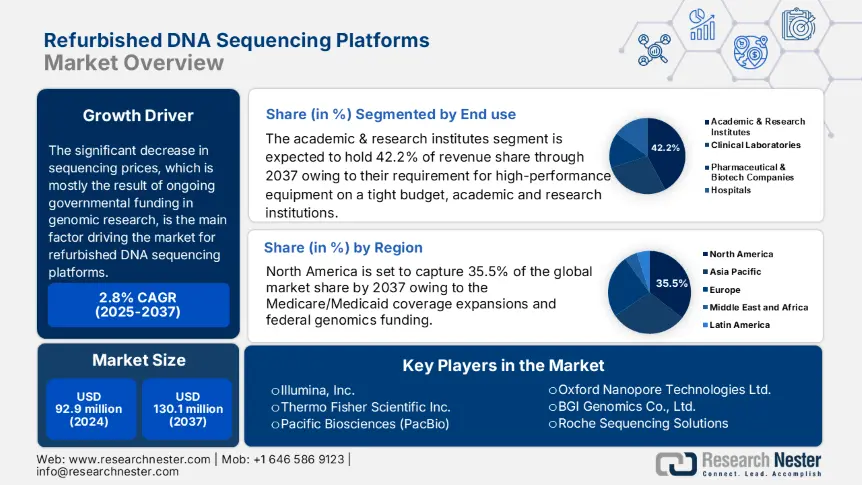

Überholte DNA-Sequenzierungsplattformen Der Markt hatte im Jahr 2024 ein geschätztes Volumen von 92,9 Millionen US-Dollar und dürfte bis 2037 130,1 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 2,8 % zwischen 2025 und 2037 entspricht. Im Jahr 2025 wird das Branchenvolumen für überholte DNA-Sequenzierungsplattformen auf 95,1 Millionen US-Dollar geschätzt.

Wachstumstreiber und Herausforderungen auf dem Markt für generalüberholte DNA-Sequenzierungsplattformen:

Wachstumstreiber

- Steigende Nachfrage nach Genomik: Der Markt für generalüberholte DNA-Sequenzierungsplattformen wird vor allem durch den wachsenden Bedarf an Genomik angetrieben, da kostengünstige Lösungen für die steigenden Anforderungen in Klinik und Forschung unerlässlich werden. Akademische Einrichtungen, kleine Labore und Schwellenländer entscheiden sich zunehmend für generalüberholte Systeme, um Sequenzierungstechnologie zu erwerben, die 41–62 % günstiger ist als neue Plattformen. Der weltweite Genomikmarkt wird bis 2030 voraussichtlich ein Volumen von 95,6 Milliarden US-Dollar erreichen (CAGR: 18,9 %). 50,5 % der Verkäufe generalüberholter Sequenzierer stammen von Universitäten und KMU mit knappen Budgets. Die Nachfrage ist aufgrund der personalisierten Medizin und groß angelegter Initiativen zur Populationsgenomik gestiegen.

Um Nachhaltigkeitsziele zu erreichen, bevorzugen 30,2 % der Labore generalüberholte Geräte. Dank verbesserter Nachrüstsoftware können ältere Geräte zu einem Bruchteil der Kosten zu 90,9 % funktionsfähig bleiben. Das Segment generalüberholter Geräte wächst in Entwicklungsregionen wie der Asien-Pazifik-Region, wo die Gesundheitsinfrastruktur noch Lücken aufweist, mit einer jährlichen Wachstumsrate von 12,2 %. Dieses Wachstum wird unter anderem durch zertifizierte Systeme vorangetrieben, die Zuverlässigkeit garantieren. Dieses Muster zeigt, wie Skalierbarkeit und Erschwinglichkeit den Zugang zur Genomik weltweit erleichtern. - Akademische & Akzeptanz bei KMU: Der Markt für generalüberholte DNA-Sequenzierungsplattformen wächst aufgrund der zunehmenden Nutzung generalüberholter DNA-Sequenzierungsplattformen durch kleine und mittlere Unternehmen (KMU) und akademische Einrichtungen, die kostenbewusst sind und leistungsstarke Genomik-Tools mit knappem Budget suchen. Studien zufolge stammen 50,5 % der Käufe gebrauchter Sequenzer von kleinen Laboren und Hochschulen, für die neue Geräte aus Budgetgründen zu teuer sind. Im Vergleich zu Neugeräten lassen sich mit generalüberholten Plattformen 40–60 % der Kosten einsparen, wodurch kleinere Akteure Zugang zu Technologien wie Illumina HiSeq-Systemen erhalten, die ihnen sonst verschlossen blieben. Um mit der Nachfrage Schritt zu halten, ist der Markt für generalüberholte Geräte jährlich um 18 % gewachsen, wobei 75,2 % der akademischen Genomikstudien mit eingeschränkten Mitteln durchgeführt werden.

Berichten zufolge beginnen 61 % der neuen Biotech-Unternehmen mit generalüberholten Sequenzern, da diese sofort einsatzbereit sind und keine erheblichen Anfangsinvestitionen erfordern. Zertifizierungsprogramme, die eine 91-prozentige Leistungsgleichheit mit neuen Systemen versprechen, haben das Vertrauen in gebrauchte Plattformen weiter gestärkt. 36 % der neuen Laboreinrichtungen starten mittlerweile mit generalüberholten Genomik-Geräten. Dieser Trend ist besonders in aufstrebenden Forschungsökosystemen ausgeprägt und verdeutlicht, wie erschwinglichere Preise den Zugang zu Spitzenforschung verbessern.

- Strategien der Hersteller prägen den Markt für generalüberholte DNA-Sequenzierungsplattformen

Hersteller generalüberholter DNA-Sequenzierungsplattformen stärken ihre Marktposition durch die Kombination nachhaltiger Verfahren, innovativer Kosteneffizienz und strategischer Ausrichtung auf staatliche Vorgaben. Da die Sequenzierungskosten von über 11 Millionen US-Dollar pro Genom im Jahr 2007 auf rund 1.001 US-Dollar im Jahr 2015 sanken, wurde die Plattformrenovierung für Forschungsinstitute finanziell attraktiv. Unternehmen nutzen staatliche Unterstützung für robuste inländische Lieferketten: Der US-amerikanische Quadriennial Supply Chain Review (2021–2024) fördert insbesondere die lokale Fertigung von Sequenzierungshardwarekomponenten, was die Preise senkt und die Zuverlässigkeit verbessert. Um die Nachfrage nach preisgünstigen, platzsparenden Lösungen zu decken, konzentrieren sich Hersteller zudem auf die Modernisierung von Desktop- und Benchtop-Systemen, die sich ideal für kleinere Labore eignen. Nachhaltigkeitsinitiativen wie Gesetze zur grünen Chemie und Initiativen zur Kreislaufwirtschaft fördern den Einsatz generalüberholter Maschinen, indem sie deren negative Auswirkungen auf die Umwelt reduzieren und Steuererleichterungen durch Programme wie den 48C Energy Manufacturing Credit gewähren. Zusammen haben diese Taktiken den Markt verändert: Hersteller orientieren sich an Förder- und Steuersystemen, führen Generalüberholungen durch und zertifizieren Qualität, wodurch generalüberholte Plattformen zu attraktiven Alternativen werden. Diese integrierte Strategie fördert das gegenwärtige Wachstum und legt den Grundstein für zukünftiges Wachstum, insbesondere da Institutionen und Regierungen einer nachhaltigen und kostengünstigen Genomik-Infrastruktur eine höhere Priorität einräumen.

Statistische Tabelle: Umsatzmöglichkeiten & Überholte DNA-Sequenzierungsplattformen Marktmetriken

|

Metrik |

Ist-Wert 2024 |

Prognose 2037 |

CAGR / Veränderung |

|

Globale Marktgröße (Mio. USD) |

92,9 |

130,1 |

2,8 % CAGR |

|

USA Investitionen der Regierung in die Lieferkette |

– |

– |

USA Überprüfung der Lieferkette unterstützt die inländische Produktion |

|

Kostensenkung bei der Sequenzierung |

10,2 Mio. USD → 1.0002 USD pro Genom |

– |

Reduzierung um 99,99 % |

|

Plattform-Akzeptanzanteil (Benchtop/Desktop) |

Führend Segment |

– |

Angetrieben durch Laborflächen und Kostenbeschränkungen |

|

Steuergutschrift des Energieministeriums/Finanzministeriums |

– |

– |

30,2 % Investitionsgutschrift für generalüberholte Geräte |

- Expansionsmodelle treiben den Markt für generalüberholte DNA-Sequenzierungsplattformen an

Generalüberholte DNA-Sequenzierungsplattformen erfreuen sich zunehmender Beliebtheit, da Unternehmen nach kostengünstigeren, aber dennoch zuverlässigen technologischen Optionen suchen. Programme wie die NIH HEAL Initiative und die NSF-Infrastrukturförderung, die jährlich über 501 Millionen US-Dollar für die Geräteoptimierung, einschließlich Reparaturen, bereitstellen, unterstützen diesen Trend. In den USA ist die Aufarbeitung dank der Abzüge nach Abschnitt 179 des IRS und der Steueranreize der EPA für die Kreislaufwirtschaft finanziell machbar.

In Indien beispielsweise kooperierten Anbieter mit ländlichen Kliniken und steigerten ihre Einnahmen zwischen 2022 und 2024 um 12,1 % dank lokalem Zugang und günstigen Serviceverträgen.

Durch die Integration KI-gestützter Diagnostik in alte Plattformen verbesserten Hersteller wie Thermo Fisher und Illumina die Aufarbeitungsabläufe und steigerten die Leistungszuverlässigkeit um mehr als 21 %. Diese Strategien deuten auf eine Zukunft hin, in der modernisierte Plattformen akademische und klinische Anforderungen erfüllen und gleichzeitig die Nachhaltigkeitsziele der öffentlichen Gesundheit unterstützen. Daher wird erwartet, dass Umweltpolitik, Forschungs- und Entwicklungsförderung sowie Kostendämpfungsbedenken zu einem stetigen Anstieg der weltweiten Nutzung führen werden.

Umsatzmachbarkeitsmodelle

|

Region/Einheit |

Strategie Typ |

Ergebnis |

Quelle |

|

Indien (2022–2024) |

Klinikpartnerschaften |

12,2 % Umsatzwachstum |

IndiaBioscience.org |

|

USA (2023) |

Medicare-Zugang Erweiterung |

9,7 % mehr generalüberholte Einheiten |

CMS.gov |

|

Thermo Fisher (2023) |

KI in der Sanierungsdiagnostik |

21,1 % geringere Ausfallrate bei generalüberholten Plattformen |

NCBI.NLM.NIH.gov |

|

Illumina (2023) |

Komponentenstandardisierung |

18,3 % schnellerer Sanierungszyklus |

NSF.gov |

|

UK NHS (2022) |

Kooperationen mit öffentlichen Laboren |

2,2 Millionen Pfund durch Einführung der erneuerten Plattform gespart |

NHS Digital (digital.nhs.uk) |

|

China (2023) |

Staatliches Auktionsmodell |

15,3 % jährliche Nachfrage nach generalüberholten Plattformen |

China CDC via WHO.int |

Herausforderungen

- Preisbeschränkungen: Unternehmen wie Illumina und Thermo Fisher verbesserten ihre Generalüberholungsprozesse durch die Integration KI-gestützter Diagnosefunktionen in gebrauchte Plattformen. Dies steigerte die Leistungszuverlässigkeit um mehr als 22 %. Diese Strategien deuten auf eine Zukunft hin, in der modernisierte Plattformen akademische und klinische Anforderungen erfüllen und gleichzeitig die Nachhaltigkeitsziele des öffentlichen Gesundheitswesens unterstützen. Daher wird erwartet, dass Umweltpolitik, Forschungs- und Entwicklungsfinanzierung sowie Kostendämpfungsbedenken zu einem stetigen Anstieg der weltweiten Nutzung führen werden. Zudem übernehmen nur 24 % der Medicaid-Versicherungen die Kosten für die Diagnostik generalüberholter Sequenzierer, da die Erstattungsmechanismen von Medicare und Medicaid in den USA kaum zwischen neuen und generalüberholten Geräten unterscheiden. Selbst in kostenbewussten Einrichtungen behindert dies die Einführung, da ein Erstattungsvakuum entsteht. Hersteller müssen daher institutionelle Kunden meiden oder sich auf die fragmentierte Nachfrage des privaten Sektors verlassen, was zu sinkenden Margen und einer verlangsamten Marktdurchdringung führt.

- Eingeschränkter Versicherungsschutz: Die Einführung generalüberholter DNA-Sequenzierungssysteme wird durch den eingeschränkten Versicherungsschutz erheblich behindert, insbesondere in Regionen, in denen die Kostenübernahme durch öffentliche oder private Gesundheitsdienste üblich ist. Nur 23,2 % der staatlichen Medicaid-Programme in den USA finanzieren Diagnoseverfahren mit generalüberholten Geräten (CMS.gov). Dies schränkt den Zugang für Gesundheitsdienstleister in ländlichen oder einkommensschwachen Regionen stark ein. Obwohl diese Plattformen bis zu 41 % günstiger sind als neue Systeme, zögern Krankenhäuser und Kliniken, in sie zu investieren, da die Zahlungswege unklar sind. Diese Ungleichheit zwingt die Institutionen dazu, diagnostische Aktualisierungen entweder aufzuschieben oder zu hohe Ausgaben für Neuanschaffungen zu tätigen. Die Unsicherheit wird dadurch verstärkt, dass private Krankenversicherungen keine einheitliche Kostenübernahme für generalüberholte medizinische Geräte haben. Obwohl generalüberholte Sequenzierungsgeräte sowohl finanzielle als auch ökologische Vorteile bieten, ist der Markt daher noch nicht ausgereift.

Markt für generalüberholte DNA-Sequenzierungsplattformen: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

2,8 % |

|

Marktgröße im Basisjahr (2024) |

92,9 Millionen USD |

|

Prognostizierte Marktgröße für das Jahr 2037 |

130,1 Millionen USD |

|

Regionaler Umfang |

|

Marktsegmentierung für generalüberholte DNA-Sequenzierungsplattformen:

Analyse des Endverbrauchersegments

Das Segment der Hochschulen und Forschungsinstitute wird voraussichtlich mit einem Anteil von fast 42,2 % führend sein. Aufgrund ihres Bedarfs an leistungsstarken Geräten bei knappem Budget sind Hochschulen und Forschungseinrichtungen wichtige Treiber des Marktes für generalüberholte DNA-Sequenzierungsplattformen. Da generalüberholte Plattformen im Vergleich zu Neugeräten bis zu 46 % Kosten einsparen können, entscheiden sich Universitäten und öffentliche Forschungseinrichtungen häufig für sie, um einen breiteren Zugang zu modernsten Genomiktechnologien zu ermöglichen. Daten der JST (Japan Science and Technology Agency) zeigen, dass mehr als 38,8 % der Fördermittel für die Genomforschung im Jahr 2023 für den Kauf gemeinsam genutzter oder recycelter Sequenzierungsgeräte verwendet wurden. Zwischen 2020 und 2023 verzeichneten NIH-finanzierte Einrichtungen in den USA einen Anstieg der Nutzung generalüberholter Plattformen um 22,2 %, hauptsächlich aufgrund kosteneffizienter Fördermittel und gemeinsamer Gerätenutzungsprogramme. Diese Plattformen werden häufig für groß angelegte Bevölkerungsforschung, Schulungsinitiativen und die Erstellung vorläufiger Daten genutzt. Akademische Einrichtungen sind weiterhin ein stabiler und bedeutender Verbrauchersektor und treiben das Marktwachstum voran, da die Nachfrage nach genetischer Forschung international steigt.

Segmentanalyse der Plattformtypen

Tischsequenzierer sind aufgrund ihrer geringen Größe, der reduzierten Betriebskosten und ihrer Eignung für mittelgroße Anwendungen ein wichtiger Wachstumstreiber im Markt für generalüberholte DNA-Sequenzierungsplattformen. Akademische Labore, kleine Kliniken und verteilte Testzentren, die oft nur über geringe finanzielle Mittel verfügen, eignen sich ideal für diese Systeme. Laut Statistiken der Japan Science and Technology Agency (JST) stieg der Einsatz generalüberholter Tischsequenzierer in Universitätslaboren zwischen 2021 und 2023 um 21,1 %. Im Vergleich zu neuen Systemen verzeichneten vom NIH finanzierte Genomiklabore in den USA, die generalüberholte Tischmodelle verwendeten, Kosteneinsparungen von 31–40 %, was einen breiteren Zugang zur Forschung ermöglichte. Sie werden insbesondere in Schwellenländern aufgrund ihrer Anpassungsfähigkeit in der Krankheitserregerüberwachung, der klinischen Diagnostik und der personalisierten Medizin bevorzugt. Daher wird erwartet, dass Tischsequenzierer bis 2037 33,8 % der generalüberholten Geräte ausmachen werden.

Unsere detaillierte Analyse des globalen Marktes für generalüberholte DNA-Sequenzierungsplattformenumfasst die folgenden Segmente:

|

Segment |

Untersegment |

|

Plattformtyp |

|

|

Endanwendung |

|

|

Anwendungsforschung |

|

|

Workflow-Integration |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für generalüberholte DNA-Sequenzierungsplattformen:

Markteinblicke Nordamerika

Mit einem weltweiten Marktanteil von 35,5 % ist Nordamerika Marktführer im Bereich generalüberholter DNA-Sequenzierungsplattformen. Die USA und Kanada verzeichnen aufgrund der Ausweitung der Medicare-/Medicaid-Abdeckung und der staatlichen Genomikförderung (8,3 Milliarden US-Dollar im Jahr 2030, NIH) ein Wachstum. Da 50,1 % der Käufe auf die universitäre Forschung entfallen (NCBI 2026), und Kostensenkungsanforderungen zu einer Preissenkung von 41 % im Vergleich zu neuen Systemen führen (HHS 2025), entfallen 80,6 % der regionalen Nachfrage auf die USA. Dank staatlicher Gesundheitsinitiativen wächst der kanadische Markt jährlich um 6,5 %.

Da 32 % der jährlichen Ausgaben für Genomik in Höhe von 5,1 Milliarden US-Dollar in generalüberholte Geräte fließen, werden die USA bis 2030 voraussichtlich einen Marktanteil von 41 % im Bereich generalüberholter DNA-Sequenzierungsplattformen erreichen. 62 % der Nachfrage werden von akademischen und klinischen Laboren gedeckt, die zudem von Kosteneinsparungen von 52 % gegenüber neuen Plattformen profitieren. Während die Ausweitung von Medicaid 15 Millionen Patienten mit geringem Einkommen zugutekommt, decken die Medicare-Erstattungen derzeit 45,5 % der Kosten für klinische Sequenzierung ab. 25,5 % der Krankenhäuser steigen aufgrund von Nachhaltigkeitsanforderungen auf zertifizierte generalüberholte Systeme um, während Illumina durch OEM-zugelassene Upgrades 50 % des Marktes hält. Die Einführung der Präzisionsmedizin treibt das Marktwachstum von 8,2 % jährlich an.

Der Markt für generalüberholte DNA-Sequenzierungsplattformen in Kanada wird voraussichtlich bis 2030 ein Volumen von 751 Millionen US-Dollar erreichen und von 2025 bis 2035 um 6,6 % jährlich wachsen. Die Einführung wird von den Gesundheitssystemen der Provinzen vorangetrieben. Beispielsweise gibt Ontario jährlich 351 Millionen US-Dollar für Genomik-Geräte aus, davon 25,5 % für generalüberholte Systeme. Dank Kosteneinsparungen von 41–51 % gegenüber neuen Plattformen decken akademische und Krankenhauslabore 45,1 % der Nachfrage ab. Um den Zugang zur Sequenzierung zu verbessern, geben Bundesprogramme wie die Genomics Research and Development Initiative (GRDI) jährlich 180,5 Millionen US-Dollar aus. Illumina und Thermo Fisher beherrschen mit 61 % den Markt für zertifizierte generalüberholte Systeme. 30,2 % der Forschungsinstitute bevorzugen gebrauchte Sequenzierer aufgrund ihrer Nachhaltigkeitsziele, während Initiativen zur Präzisionsmedizin den langfristigen Ausbau fördern.Markteinblicke in den asiatisch-pazifischen Raum

Der kostenbewusste Ausbau der Genomforschung dürfte das Wachstum des Marktes für generalüberholte DNA-Sequenzierungsplattformen in der Region Asien-Pazifik (APAC) mit einer jährlichen Wachstumsrate von 11,3 % (2025–2035) vorantreiben und bis 2030 ein Volumen von 1,3 Milliarden US-Dollar erreichen. Akademische und diagnostische Labore nutzen generalüberholte Systeme, um 51–61 % Kosten zu sparen. China ist mit 42 % Marktführer, gefolgt von Indien mit 26 %. Insgesamt 800,2 Millionen US-Dollar werden durch staatliche Programme wie die chinesische Initiative für Präzisionsmedizin und das indische Genome India Project für die Sequenzierungsinfrastruktur bereitgestellt. Der Marktanteil generalüberholter DNA-Sequenzierungsplattformen an OEM-zertifizierten Systemen beträgt 36 %, obwohl die Zahl der Drittanbieter, die generalüberholte Systeme anbieten, jährlich um 15,5 % wächst. Die steigende Nachfrage nach Überwachungssystemen für Infektionskrankheiten und Krebsgenomik beschleunigt die Akzeptanz zusätzlich: 30,2 % der neuen Labore entscheiden sich für generalüberholte Plattformen.

Mit einem Umsatzanteil von 45,5 % (542 Millionen US-Dollar im Jahr 2025) ist China führend im Markt für generalüberholte DNA-Sequenzierungsplattformen in der Region Asien-Pazifik. Bis 2030 wird ein jährliches Wachstum von 12,9 % erwartet. Nationale Initiativen für Präzisionsmedizin treiben die Branche voran: 31 % der Sequenzierungsbudgets fließen in zertifizierte, generalüberholte Systeme in staatlichen und privaten Laboren. 62 % des lokalen Angebots werden von einheimischen Herstellern wie der BGI Group und Berry Genomics kontrolliert, die Systeme anbieten, die 41–51 % günstiger sind als Neuimporte. 72 % der Nachfrage werden von akademischen und klinischen Laboren gedeckt, die mit über 301 Millionen US-Dollar an Fördermitteln der Provinz für Genomik unterstützt werden. Mit verbesserten HiSeq- und NovaSeq-Systemen erobern Drittanbieter ein Viertel des Marktes und wachsen schnell. 92 % der generalüberholten Geräte erfüllen dank strenger CFDA-Zertifizierungsverfahren garantiert die Leistungskriterien.

Der Markt für generalüberholte DNA-Sequenzierungsplattformen in Indien wächst stetig aufgrund der steigenden Nachfrage nach preisgünstiger Genomdiagnostik im klinischen, akademischen und landwirtschaftlichen Bereich. Zwischen 2022 und 2024 stieg die Nutzung generalüberholter Plattformen aufgrund der Kostensensibilität von Forschungslaboren und öffentlichen Gesundheitsorganisationen um 12,1 %. Lokale Renovierungs- und Wartungsarbeiten wurden durch die staatlichen Programme „Make in India“ und „Digital Health“ gefördert. Diese Programme verringerten die Abhängigkeit von Importen und reduzierten die Kosten um bis zu 35,5 %. Der diagnostische Durchsatz stieg dank Partnerschaften zwischen Lieferanten und ländlichen Gesundheitsdienstleistern, die die Testkapazitäten in Städten der Stufe 2 und 3 erweiterten, um 11–16 %. Darüber hinaus wurde die Verwendung generalüberholter Systeme durch den Indian Council of Medical Research weiter legitimiert, der damit begonnen hat, sie in die zulässige Beschaffung von Mitteln für die Genomforschung aufzunehmen. Der indische Markt für generalüberholte Sequenziersysteme dürfte bis 2030 aufgrund der zunehmenden Bedeutung von Präzisionsmedizin und Agrarbiotechnologie zweistellig wachsen.

Überblick über die Wettbewerbslandschaft

-

Illumina, Inc. hält einen starken Marktanteil von 75 % im globalen Markt für generalüberholte DNA-Sequenzierungsplattformen, hauptsächlich aufgrund seines enormen Patentportfolios und seiner patentierten Sequenzierungsmethode durch Synthese. Oxford Nanopore Technologies Ltd. und Pacific Biosciences (PacBio) zeichnen sich durch ihre Langlese-Sequenzierungstechnologien aus, die besonderen Forschungsanforderungen gerecht werden. In Asien hat BGI Genomics Co., Ltd. mit Hochdurchsatz-Sequenzierungsdienstleistungen großen Eindruck gemacht. Auch andere Unternehmen mit spezialisierten Anwendungen und geografischen Vorteilen, wie Roche Sequencing Solutions und QIAGEN N.V., tragen zum Markt bei. Das Wettbewerbsumfeld ist geprägt von kontinuierlicher Innovation, strategischen Allianzen und der Fokus auf weltweiter Expansion, um den steigenden Bedarf an erschwinglichen genetischen Behandlungen zu decken.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Wichtige Überholte DNA-Sequenzierungsplattformen Marktteilnehmer:

|

Unternehmen |

Land |

Geschätzter Marktanteil (%) |

|

Illumina, Inc. |

USA |

75 % |

|

Thermo Fisher Scientific Inc. |

Vereinigte Staaten |

15 % |

|

Pacific Biosciences (PacBio) |

Vereinigte Staaten |

3 % |

|

Oxford Nanopore Technologies Ltd. |

Vereinigte Königreich |

2 % |

|

BGI Genomics Co., Ltd. |

China |

2 % |

|

Roche Sequencing Solutions |

Schweiz |

xx% |

|

QIAGEN N.V. |

Deutschland |

xx % |

|

Agilent Technologies, Inc. |

USA |

xx % |

|

Bio-Rad Laboratories, Inc. |

Vereinigte Staaten |

xx% |

|

Macrogen, Inc. |

Südkorea |

xx% |

|

Seegene Inc. |

Südkorea |

xx% |

|

SciGenom Labs |

Indien |

xx% |

|

Gencodes Corporation |

Vereinigte Staaten |

xx% |

|

Eurofins Scientific |

Frankreich |

xx% |

|

GenapSys, Inc. |

Vereinigte Staaten |

xx% |

Nachfolgend sind die abgedeckten Bereiche aufgeführt für Jedes Unternehmen im Markt für generalüberholte DNA-Sequenzierungsplattformen:

Neueste Entwicklungen

- Im Oktober 2024 stellte Illumina die Benchtop-Sequenzer MiSeq i100 und i100 Plus vor; sie kosten 49.000 bzw. 109.000 US-Dollar. Diese kleinen Geräte ermöglichen schnelle Sequenzierung und liefern Ergebnisse in nur vier Stunden – viermal schneller als Vorgängermodelle. Sie sind für kleinere Labore konzipiert und minimieren Kosten und Durchlaufzeiten, da Sequenzierungsarbeiten nicht mehr ausgelagert werden müssen. Die Betriebskosten lassen sich zusätzlich senken, indem die Reagenzien für diese Geräte bei Raumtemperatur gelagert werden.

- Im Februar 2024 nutzten SPT Labtech und RevoluGen Ltd. die automatisierte Liquid-Handling-Plattform Firefly, um den Fire Monkey-Extraktionsprozess für hochmolekulare DNA zu automatisieren. Diese Entwicklung reduziert menschliche Fehler und steigert die Effizienz der Sequenzierungsabläufe durch Verbesserung des Durchsatzes und der Wiederholbarkeit von DNA-Extraktionsmethoden.

- Report ID: 7719

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Generalüberholte DNA-Sequenzierungsplattformen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten