Marktausblick für Leiterplatten:

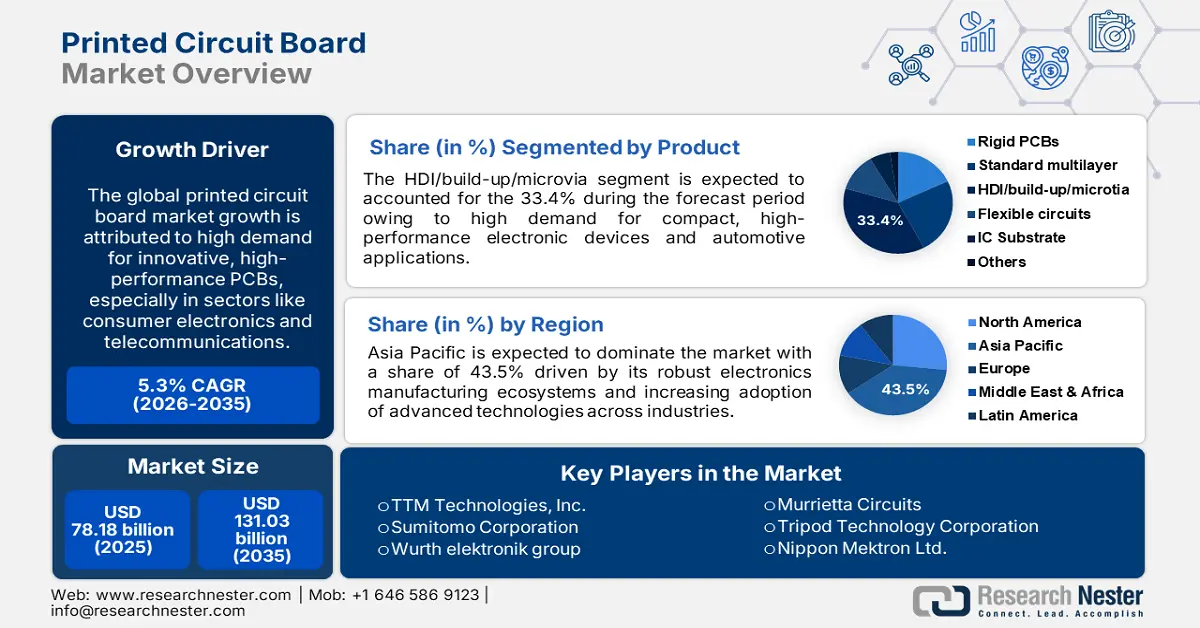

Der Markt für Leiterplatten wird im Jahr 2025 auf 78,18 Milliarden US-Dollar geschätzt und dürfte bis 2035 die Marke von 131,03 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,3 % verzeichnet. Im Jahr 2026 wird der Markt für Leiterplatten auf 81,91 Milliarden US-Dollar geschätzt.

Die steile Wachstumskurve wird durch die zunehmende Verbreitung fortschrittlicher Elektronik mit IoT in Branchen wie der Automobil- und Unterhaltungselektronik beeinflusst. Einer der Hauptfaktoren für das Wachstum des PCB-Marktes ist die rasante technologische Entwicklung bei der Herstellung von Leiterplatten (PCBs).

Der zunehmende Einsatz komplexer, mehrschichtiger Leiterplatten mit höherer Schaltungsdichte ermöglicht Herstellern die Produktion kompakterer und leistungsfähigerer elektronischer Geräte. Dieser Wandel zeigt sich bei Smartphones und tragbaren Technologien, wo die Nachfrage nach miniaturisierten und dennoch hochfunktionalen Komponenten steigt. Darüber hinaus bieten die zunehmende Integration von IoT-Geräten und die Implementierung von 5G-Netzen enorme Chancen für Leiterplattenhersteller, da diese Technologien hochentwickelte Leiterplatten zur Unterstützung erweiterter Funktionalitäten erfordern.

Viele Hersteller im Leiterplattenmarkt investieren massiv in Forschung und Entwicklung, um der steigenden Nachfrage nach intelligenten, kompakten Leiterplatten gerecht zu werden. So kündigte TTM Technologies, Inc. im November 2023 eine geplante Investition von bis zu 130 Millionen US-Dollar in eine neue Produktionsanlage in Dewitt, New York, an. Ähnliche Investitionen fördern das Marktwachstum und ermöglichen es Herstellern, kleinere, effizientere und zuverlässigere Leiterplattenkomponenten zu produzieren.

Schlüssel Leiterplatte Markteinblicke Zusammenfassung:

Regionale Highlights:

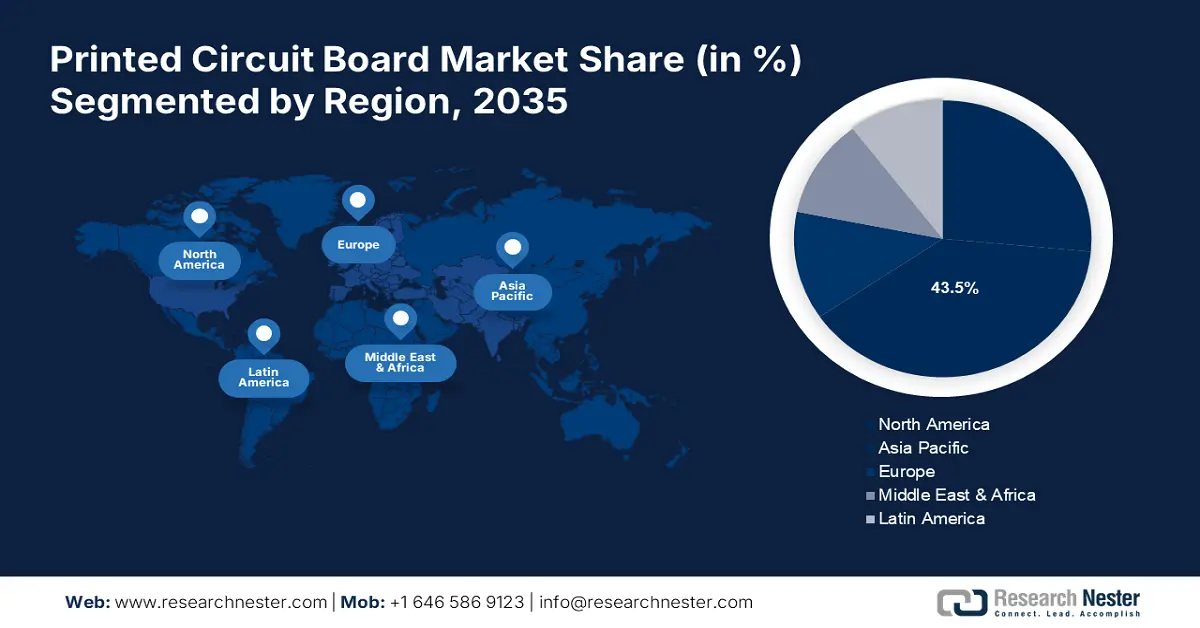

- Der Markt für Leiterplatten im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 43 % erreichen, angetrieben durch eine starke Produktionsbasis und die wachsende Nachfrage nach Unterhaltungselektronik.

Segmenteinblicke:

- Das Segment der starren Leiterplatten wird voraussichtlich bis 2035 einen Marktanteil von 80 % erreichen, getrieben durch die zunehmende Verbreitung starrer Leiterplatten in der Automobilindustrie, der Industrieausrüstung und der Telekommunikation.

- Das Segment HDI/Build-up/Microvia im Leiterplattenmarkt wird voraussichtlich bis 2035 deutlich wachsen, getrieben durch die steigende Nachfrage nach kompakten, leistungsstarken elektronischen Geräten und den steigenden Anforderungen an eine höhere Schaltungsdichte in Smartphones und Wearables.

Wichtige Wachstumstrends:

- Fortschrittliche Automobilelektronik treibt Leiterplatteninnovationen voran

- Der Ausbau der 5G-Infrastruktur fördert die Nachfrage nach Hochleistungsleiterplatten

Große Herausforderungen:

- Rohstoffpreisvolatilität

- Umweltvorschriften führen zu kostspieligen Anpassungen in der Produktion

Wichtige Akteure: TTM Technologies, Inc., Sumitomo Corporation, Wurth Elektronik Group (Wurth Group), Becker & Müller Schaltungsdruck GmbH, Advanced Circuits Inc. und Murrietta Circuits sind einige namhafte Unternehmen.

Global Leiterplatte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 78,18 Milliarden USD

- Marktgröße 2026: 81,91 Milliarden USD

- Prognostizierte Marktgröße: 131,03 Milliarden USD bis 2035

- Wachstumsprognosen: 5,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (43 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Südkorea, Taiwan

- Schwellenländer: China, Japan, Südkorea, Indien, Taiwan

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Leiterplatten:

Wachstumstreiber:

- Fortschrittliche Automobilelektronik treibt Leiterplatteninnovationen voran – Die steigenden Verkaufszahlen von Elektrofahrzeugen haben in den letzten Jahren zu einer hohen Nachfrage nach Leiterplatten geführt. Mit der zunehmenden Elektrifizierung der Automobilhersteller steigt auch der Bedarf an hochentwickelten Leiterplatten zur Steuerung und Verwaltung der Stromverteilung, fortschrittlicher Infotainmentsysteme und Batteriemanagementsysteme. Da Regierungen weltweit strengere Emissionsvorschriften erlassen, wird sich dieser Trend voraussichtlich weiter verstärken. Diese Vorschriften treiben innovative Lösungen wie fortschrittliche Leiterplatten voran, die in verschiedenen Branchen zu mehr Effizienz und Umweltfreundlichkeit beitragen.

- Ausbau der 5G-Infrastruktur fördert Nachfrage nach Hochleistungs-Leiterplatten – Für den Aufbau des 5G-Netzes sind vor allem Hochfrequenz- und Hochgeschwindigkeits-Leiterplatten vorgesehen, die sich durch höhere Datenübertragungsraten und geringere Latenzzeiten auszeichnen. Die Nachfrage beschränkt sich nicht nur auf Telekommunikationsgeräte, sondern umfasst alle Geräte, die die 5G-Funktionen nutzen. Dies geht über Smartphones hinaus und umfasst auch IoT-Geräte und Edge-Computing-Hardware. Dieses Wachstum führt zu einer enormen Nachfrage nach Leiterplattenproduktion und -innovation.

So kündigte AT&S im Juli 2023 den Ausbau seiner Leiterplattenproduktion an. Dieser Ausbau dürfte die Produktion solcher Spezialleiterplatten bei AT&S um 50 % steigern und bis 2026 rund 700 neue Arbeitsplätze schaffen. Die Investition zielt speziell auf den wachsenden Bedarf an hochfrequenter, schneller Leiterplattentechnologie für die 5G-Infrastruktur und fortschrittliche Anwendungen ab.

- Die Verbreitung des industriellen IoT treibt das Wachstum des Leiterplattenmarktes voran – Die Nachfrage nach leistungsstarken, sensorbestückten Leiterplatten ist mit der Digitalisierung von Produktionsanlagen und den damit verbundenen industriellen Prozessen deutlich gestiegen. Die Suche nach hochzuverlässigen und effizienten Leiterplatten erfordert im Zuge der Digitalisierung fortschrittliche Überwachungs- und Steuerungssysteme. So kündigte PCBWay im Juli 2024 ein kostenloses Material-Upgrade für seine Mehrschicht-Leiterplatten an, das die Produktqualität und -leistung deutlich steigern kann. Dies kann insbesondere IIoT-basierten Branchen helfen, in denen hochwertige und zuverlässige Leiterplatten für effiziente Leistung und Konnektivität benötigt werden.

Herausforderungen:

- Volatilität der Rohstoffpreise – Der Markt für Leiterplatten (PCB) wird von erheblichen Preisschwankungen bei Rohstoffen wie Kupfer beeinflusst. Volatilität der Kupferpreise kann zu teurerer Produktion und Unterbrechungen der Lieferketten führen und letztendlich die allgemeine Stabilität und Preisdynamik im Leiterplattensektor beeinträchtigen. Aufgrund der unvorhersehbaren Kosten im wettbewerbsintensiven Markt für Leiterplatten (PCB) wird diese Herausforderung für Hersteller zu einem Hindernis bei der Aufrechterhaltung ihrer Gewinnmargen.

- Umweltvorschriften führen zu kostspieligen Anpassungen in der Produktion – Laut der vierten Ausgabe des Global E-waste Monitor 2024 steigt die Elektroschrottmenge mittlerweile in alarmierendem Ausmaß: Im Jahr 2022 wurden 62 Milliarden Kilogramm Elektroschrott produziert, was 7,8 Kilogramm pro Kopf entspricht. Dennoch werden nur 22,3 Prozent – 13,8 Milliarden Kilogramm – ordnungsgemäß gesammelt und recycelt. Dieses wachsende Elektroschrottproblem steht Leiterplattenherstellern weltweit vor den gleichen und ebenso wachsenden Herausforderungen, wenn es um die Bekämpfung strenger Umweltvorschriften geht. Solche Vorschriften sollen die ökologischen Auswirkungen von Elektroschrott verringern und umweltfreundliche Herstellungsverfahren sicherstellen.

Dies erfordert jedoch enorme Investitionen in neue Anlagen und Prozesse. Die Hersteller müssen sich mit Beschränkungen für gefährliche Stoffe auseinandersetzen, energieeffizientere Produktionsmethoden durchsetzen und recycelbare Leiterplattendesigns entwickeln.

Marktgröße und Prognose für Leiterplatten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

78,18 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

131,03 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Leiterplatten-Marktsegmentierung:

Produktsegmentanalyse

Das HDI-/Build-up-/Microvia-Segment des Leiterplattenmarktes wächst rasant und wird aufgrund der steigenden Nachfrage nach kompakten, leistungsstarken elektronischen Geräten bis 2035 einen Marktanteil von 33,4 % erreichen. Der hohe Anteil dieser Kategorie ist auf den steigenden Bedarf an Leiterplatten mit höherer Schaltungsdichte und besserer Signalintegrität in Anwendungen wie Smartphones, Tablets und Wearables zurückzuführen.

Zu den Wachstumsfaktoren im Leiterplattenmarkt zählt der Miniaturisierungstrend in der Unterhaltungselektronik und im Automobilbau. HDI-Leiterplatten eignen sich hierfür hervorragend, da sie mehr Funktionalität bei reduziertem Formfaktor bieten. Führende Leiterplattenhersteller investieren massiv in neue, fortschrittliche HDI-Fertigungskapazitäten, um der steigenden Nachfrage gerecht zu werden.

Auch Unternehmen wie AT&S und Unimicron Technology konzentrieren sich auf Forschung und Entwicklung im Bereich integrierter Schaltungssubstrate und Verpackungstechnologien. So gab AT&S im November 2023 die guten Fortschritte bekannt, insbesondere im Hinblick auf sein aktuelles „Leuchtturmprojekt“. Das Unternehmen steht kurz vor der Fertigstellung seines neuen Forschungs- und Entwicklungszentrums für integrierte Schaltungssubstrate (IC) und Verpackungstechnologien in Leoben-Hinterberg. Diese hochmoderne Einrichtung wird zu einem herausragenden Zentrum für die Entwicklung und Produktion von Verbindungstechnologien und Substraten im High-End-Technologiesektor.

Anwendungssegmentanalyse

Es wird erwartet, dass die Unterhaltungselektronik im PCB-Markt im Prognosezeitraum die anderen Anwendungssegmente dominieren wird. Dies ist auf den kontinuierlichen Innovationsbedarf und die schnellen Produkteinführungszyklen bei extrem wettbewerbsintensiven Geräten zurückzuführen. Die zunehmende Gerätedurchdringung im Rahmen des IoT sowie die anschließende Einführung von 5G werden die Nachfrage nach fortschrittlichen PCBs in der Unterhaltungselektronik weiter decken. Darüber hinaus erhöht die zunehmende Integration von KI und maschinellem Lernen in Verbrauchergeräte den Bedarf an anspruchsvolleren PCB-Designs.

Leiterplattenhersteller arbeiten an der Dimension der Preisentwicklung, in deren Zuge sie spezielle Leiterplatten für Unterhaltungselektronik herstellen müssen, um den gestiegenen Verbraucheranforderungen gerecht zu werden. Sie definieren die Art und Weise neu, wie Leiterplatten dünner, flexibler, leistungsfähiger usw. hergestellt werden müssen, um den sich wandelnden Anforderungen der Hersteller von Unterhaltungsgeräten gerecht zu werden. JEITA, die japanische Vereinigung der Elektronik- und Informationstechnologieindustrie, veröffentlichte im Mai 2024 einen Bericht, in dem es heißt, dass der Produktionswert von Leiterplatten für Unterhaltungselektronik in Japan im Vergleich zum Vorjahr um 96,3 % gestiegen ist.

Substrat (starr, flexibel, starr-flexibel)

Es wird erwartet, dass das Segment starrer Leiterplatten bis 2035 einen Marktanteil von über 80 % halten wird. Dies ist vor allem auf die weit verbreitete Verwendung in verschiedenen Branchen zurückzuführen, darunter in der Automobil-, Industrieausrüstungs- und Telekommunikationsbranche. Der dominierende Anteil am Leiterplattenmarkt ist auf die Haltbarkeit, Zuverlässigkeit und Kosteneffizienz starrer Leiterplatten für die meisten Anwendungen zurückzuführen.

Insbesondere die Automobilindustrie verzeichnet einen starken Anstieg der Nachfrage nach starren Leiterplatten, insbesondere aufgrund der zunehmenden Elektrifizierung von Fahrzeugen und der Ausstattung mit fortschrittlichen Fahrerassistenzsystemen. Die großen Leiterplattenhersteller arbeiten an der Verbesserung ihrer Produktionslinien für starre Leiterplatten, um der schnell wachsenden Nachfrage und den Anforderungen an fortschrittliche Recyclingprozesse gerecht zu werden. Unternehmen investieren derzeit in fortschrittliche Fertigungstechnologien für die Produktion von starren Leiterplatten mit höherer Schichtanzahl, verbessertem Wärmemanagement und höherer Signalintegrität.

Unsere eingehende Analyse des globalen Leiterplattenmarktes umfasst die folgenden Segmente:

Produkt |

|

Substrat |

|

Laminatmaterialien |

|

Rohstoff |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Leiterplattenmarktes:

Markteinblicke Nordamerika

Der nordamerikanische Markt für Leiterplatten wird im Prognosezeitraum voraussichtlich ein moderates Wachstum aufweisen, was auf die steigende Nachfrage aus der Luft- und Raumfahrt- sowie der Verteidigungsindustrie zurückzuführen ist. In der Region besteht eine starke Nachfrage nach hochzuverlässigen Leiterplatten, die sich auf militärische Ausrüstung, Satellitenkommunikation und die kommerzielle Luftfahrt konzentrieren und einen Schwerpunkt auf technologische Innovationen legen. Auch die rasante Entwicklung von Elektrofahrzeugen und die 5G-Infrastruktur haben den Fortschritt deutlich vorangetrieben. Die Integration der 5G-Technologie in Elektrofahrzeuge ermöglicht erweiterte Funktionen wie Live-Navigation, besseres Batteriemanagement und unterbrechungsfreie Konnektivität, die für die breitere Verbreitung von Elektrofahrzeugen in Nordamerika wichtig sind.

In jüngster Zeit vorgenommene politische Änderungen haben die Herstellung elektronischer Leiterplatten in den USA umstrukturiert. Laut dem Evaluationsbericht des Bureau of Industry and Security Office of Technology des US-Handelsministeriums ist die inländische Produktionskapazität für Leiterplatten Ende 2023 im Vergleich zum Jahr 2021, als die neuen Richtlinien in Kraft traten, um 15 % gestiegen. In Kanada beispielsweise bieten sich Leiterplattenherstellern ungenutzte Möglichkeiten, sich auf Nischen-Spezialleiterplatten mit hoher Wertschöpfung innerhalb eines starken Luft- und Raumfahrt- sowie Telekommunikationssektors zu konzentrieren. Die kanadische Luft- und Raumfahrtindustrie ist für ihre Innovation und hochwertigen Produktionskapazitäten bekannt. Daher gehören die Entwicklung fortschrittlicher Avioniksysteme, Satellitentechnologie und unbemannter Luftfahrzeuge (UAVs) zu den Bereichen, auf die sich kanadische Unternehmen zunehmend konzentrieren und in denen spezielle Leiterplatten benötigt werden, die rauen Umgebungen standhalten und eine zuverlässige Leistung bieten.

Markteinblicke in den Asien-Pazifik-Raum

Bis 2035 wird die asiatisch-pazifische Industrie voraussichtlich mit 43 % den größten Umsatzanteil erzielen. Dieses Wachstum ist auf eine starke und große Basis von Fertigungsunternehmen mit Sitz in China, Japan und Taiwan zurückzuführen. Mit hohen Produktionsvolumina im Bereich Unterhaltungselektronik und stetig wachsenden Märkten in Ländern wie Indien ist diese Region derzeit weltweit führend bei der Nachfrage nach Leiterplatten für alle Anwendungsbereiche. Darüber hinaus verlagern sich die Aussichten auf 5G-Technologie, IoT-Geräte und Elektrofahrzeuge, was das Wachstum des Leiterplattenmarktes in der Region weiter beschleunigt.

Chinas Leiterplattenproduktion ist nach wie vor die stärkste im asiatisch-pazifischen Raum. Dieser Sektor wird von Unternehmen wie Wus Printed Circuit und Shennan Circuits dominiert. Im Mai 2024 erreichten die chinesischen Leiterplattenexporte 1.670 Millionen US-Dollar, die Importe 574 Millionen US-Dollar, was zu einem Handelsüberschuss von 1,1 Milliarden US-Dollar führte. Von Mai 2023 bis Mai 2024 stiegen die Exporte in China hergestellter Leiterplatten um 269 Millionen US-Dollar (19,2 %) und erreichten von 1,4 Milliarden US-Dollar auf 1,67 Milliarden US-Dollar.

Der indische Markt für Leiterplatten wächst dank der „Make in India“-Kampagne der indischen Regierung und der boomenden heimischen Elektronikindustrie stetig. Dies wiederum hat durch Investitionen zum Aufbau der heimischen Elektronikindustrie geführt und so ein starkes Ökosystem geschaffen, das die Leiterplattenproduktion für verschiedene Anwendungen wie Unterhaltungselektronik, Automobilindustrie und Telekommunikation unterstützt.

Auch in Japan konzentrieren sich die Leiterplattenhersteller stärker auf hochwertige Segmente und Produkte wie Leiterplatten für die Automobil- und Industrieindustrie, die Qualität und technische Spitzenleistung erfordern. So hat Meiko Electronics beispielsweise eine Großinvestition in seinen vietnamesischen Betrieb angekündigt, um die Kapazitäten für Automobil-Leiterplatten bis 2023 zu erhöhen. Dies ist für japanische Automobilhersteller, die ihre Elektrofahrzeugproduktion ausweiten, von entscheidender Bedeutung. Angesichts der verbesserten Produktionskapazitäten in Vietnam dürfte Meiko die Chance nutzen, die zunehmende Verbreitung von Elektrofahrzeugen zu nutzen und zu einem der führenden Anbieter auf dem japanischen Leiterplattenmarkt zu werden.

Marktteilnehmer für Leiterplatten:

- TTM Technologies, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sumitomo Corporation

- Würth Elektronik Gruppe (Würth Gruppe)

- Becker & Müller Schaltungsdruck GmbH

- Advanced Circuits Inc.

- Murrietta Circuits

- Tripod Technology Corporation

- Nippon Mektron Ltd.

- Zhen Ding Technology Holding Limited

- Unimicron Technology Corporation

Der Leiterplattenmarkt ist fragmentiert, und mehrere etablierte Akteure streben nach der Marktführerschaft. Um dieses Wachstum weiter zu festigen, investieren Unternehmen verstärkt in Forschung und Entwicklung für fortschrittliche Leiterplattentechnologien – von Hochfrequenz- bis hin zu flexiblen und starrflexiblen Leiterplatten –, um die Anforderungen der aufstrebenden Märkte in den Bereichen Automobil, Luft- und Raumfahrt und 5G zu erfüllen. Darüber hinaus erweitern sie ihre globale Produktionspräsenz, um Lieferkettenrisiken zu reduzieren und der steigenden regionalen Nachfrage gerecht zu werden.

Kleinere Akteure versuchen, sich auf Nischensegmente zu konzentrieren und eine starke regionale Präsenz aufzubauen, um im Wettbewerb bestehen zu können. Ein weiterer Trend im Konsolidierungsprozess sind Fusionen und Übernahmen, die auf Skaleneffekte und die Erweiterung des Produktportfolios abzielen.

Neueste Entwicklungen

- Im Juni 2024 gab die Taiwan Semiconductor Manufacturing Company aus Hsinchu, Taiwan, die Entwicklung der „Fan-Out Panel-Level Packaging“-Technologie bekannt. Diese neue Methode wird herkömmliche runde Wafer durch rechteckige PCB-Verpackungen ersetzen und die nutzbare Waferfläche um das Dreifache vergrößern.

- Im Mai 2024 gab AT&S die Absicht bekannt, sein Werk im südkoreanischen Ansan, das die Medizinbranche beliefert, zu verkaufen. Im Einklang mit dieser Strategie beabsichtigt AT&S, seine Geschäftstätigkeit zu reduzieren und sich weiterhin auf andere Kernwachstumsbereiche im Leiterplattenmarkt zu konzentrieren.

- Report ID: 6305

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Leiterplatte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.