Marktausblick für Permanentmagnetmotoren:

Der Markt für Permanentmagnetmotoren hatte 2025 ein Volumen von 58,79 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 132,45 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Permanentmagnetmotoren auf 61,80 Milliarden US-Dollar geschätzt.

Der globale Markt für Permanentmagnetmotoren (PMMs) verzeichnet ein rasantes Wachstum, angetrieben durch die steigende Nachfrage nach energieeffizienten Produkten in verschiedenen Branchen, darunter Automobilindustrie, erneuerbare Energien und Industrieautomation. PMMs sind auf eine Lieferkette angewiesen, die Seltenerdelemente wie Neodym und Dysprosium nutzt, die typischerweise aus China stammen. China importiert beispielsweise Seltenerdmetalle aus anderen Ländern und verarbeitet sie. Es produziert 60 % der weltweiten Seltenerdmetalle und verarbeitet rund 90 % davon. Ein aktueller Bericht des US-Handelsministeriums weist auf ein dringendes nationales Sicherheitsproblem aufgrund der hohen Importabhängigkeit bei der Herstellung von Neodym-Eisen-Bor-Magneten (NdFeB) in den USA hin. Die Vereinigten Staaten importierten 2021 75 % ihrer gesinterten NdFeB-Magnete aus China. Dies veranlasste die US-Regierung, die heimische Magnetproduktion und die Beschaffung von Recyclingtechnologien zu fördern.

Die Import- und Exportnatur von PMM hat ebenfalls einen erheblichen Einfluss. Beispielsweise importieren die USA große Mengen an NdFeB-Magneten aus China, das den Weltmarkt unter anderem aufgrund der Verfügbarkeit von Rohstoffen dominiert. Darüber hinaus prägt der Welthandel das Wachstum von Branchen in Bereichen, die ihre Geschäftstätigkeit ausweiten wollen, um den durch die COVID-Pandemie verursachten Lieferkettenunterbrechungen oder -engpässen zu begegnen. Prognosen zufolge könnte die US-amerikanische Inlandsproduktion von NdFeB-Magneten bis 2026 bis zu 51 % des nationalen Bedarfs decken. Die Investitionen in die Technologieentwicklung sind beträchtlich; die USA fördern Programme zur Entwicklung der NdFeB-Magnetproduktion und zur Weiterbildung von Materialwissenschaftlern und Produktionsmitarbeitern.

Markt für Permanentmagnetmotoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der Trend hin zur Elektromobilität: Die weltweit zunehmende Verbreitung von Elektrofahrzeugen beschleunigt die Nachfrage nach Permanentmagnet-Synchronmotoren (PMSM). Laut der Internationalen Energieagentur (IEA) stieg der weltweite Absatz von Elektroautos bis 2024 um mehr als 25 % auf 17 Millionen Fahrzeuge. Die Gesamtzahl der 2020 ausgelieferten Elektrofahrzeuge wurde 2024 nur noch von den 3,5 Millionen zusätzlichen Fahrzeugen übertroffen, die 2023 verkauft wurden. Der hohe Wirkungsgrad und die hohe Drehmomentdichte von PMSM sind für Elektroantriebe unerlässlich. Derzeit ist der asiatisch-pazifische Raum, allen voran China, der größte Produzent von Elektrofahrzeugen und trägt bis 2030 zur Nachfrage nach PMSM in dieser Region bei. China exportiert jährlich 16.000 Tonnen Seltenerd-Permanentmagnete nach Europa, was fast 98 % des EU-Marktes ausmacht.

- Gesetzgebung zur Energieeffizienz und Nachhaltigkeitsziele: Globale Vorschriften zur Energieeffizienz, wie die EU-Ökodesign-Richtlinie und die Energieeffizienzstandards des US-Energieministeriums, schaffen eine Voraussetzung für die Einführung von PMMs (Professional Manufacturing Modules). Das NIST-Rahmenwerk für Cybersicherheit in der Fertigung fördert sichere, energieeffiziente Systeme und trägt so zur Einführung von PMMs in intelligenten Fabriken bei. Die Klimaneutralitätsziele der europäischen Regionen bis 2050 fördern die verstärkte Nutzung von PMMs. Auch die Asien-Pazifik-Region profitiert von Chinas jüngsten Energieeffizienzmaßnahmen.

- Industrieautomation und Industrie 4.0: Das Wachstum der Industrieautomation erzeugt eine Nachfrage nach kompakten, leistungsstarken Präzisionsrobotern (PMMs) für neue Anwendungen in Robotik und intelligenter Fertigung. Laut dem World Robotics Report waren im September 2023 weltweit 4.281.585 Einheiten in Fabriken im Einsatz – ein Anstieg von 10 %. Im dritten Jahr in Folge wurden jährlich über eine halbe Million Einheiten installiert. Von allen 2023 neu installierten Robotern entfielen 70 % auf Asien, gefolgt von Europa mit 17 % und Amerika mit 10 %. PMMs stoßen auf großes Interesse in Präzisionsanwendungen, die KI und IoT integrieren.

Neue Handelsdynamiken am Markt

Im Jahr 2023 erreichte der weltweite Handel mit Seltenerdmetallverbindungen 3,52 Milliarden US-Dollar, ein Anstieg um 3,49 % gegenüber 3,4 Milliarden US-Dollar im Jahr 2022. Über fünf Jahre wuchs er jährlich um 22,5 % und belegte damit Platz 631 im globalen Handelswert (0,016 %) und Platz 341 in Bezug auf die Produktkomplexität mit einem PCI-Wert von 0,58.

Export und Import von Seltenerdmetallverbindungen im Jahr 2023

Exporteure | Exportwert (USD) | Importeure | Importwert (USD ) |

Myanmar | 1,44 Mrd. USD | China | 1,98 Mrd. USD |

Malaysia | 531 Mio. USD | Japan | 478 Mio. USD |

China | 513 Mio. USD | Vietnam | 183 Mio. USD |

Quelle: OEC

Herausforderungen

- Engpässe bei der Versorgung mit Seltenerdmetallen: Permanentmagnetmotoren sind stark von Seltenerdmetallen wie Neodym und Dysprosium für Hochleistungsmagnete abhängig. Diese Seltenerdmetalle sind in bestimmten geografischen Gebieten, insbesondere in China, konzentriert, was zu Lieferkettenrisiken und Preisschwankungen führt. Geopolitische Beziehungen, fehlende Handelsabkommen und strenge Exportquoten können die Angebotsknappheit verschärfen, Zölle befürchten lassen oder die Preise über Nacht in die Höhe treiben. Um die sinkende Verfügbarkeit oder den rückläufigen Bedarf an Seltenerdmetallen auszugleichen, müssen Hersteller alternative Bezugsquellen erschließen, in Magnetrecycling investieren oder Motoren mit Permanentmagneten mit geringerem Seltenerdmetallanteil entwickeln.

- Hohe Herstellungskosten: Die Fertigung von Permanentmagnetmotoren ist aufgrund der verwendeten Materialien, der präzisen Konstruktion und der spezialisierten Fertigungsprozesse teuer und verursacht für Hersteller zu Beginn höhere Kosten als bei Induktions- oder Erregerwicklungsmotoren. Obwohl Permanentmagnetmotoren von Natur aus effizienter sind und niedrigere Gesamtbetriebskosten über die gesamte Lebensdauer aufweisen, können die hohen Anschaffungskosten für preissensible Bereiche wie die industrielle Automatisierung im kleinen Maßstab oder die Klimatechnik in Wohnhäusern abschreckend wirken. Die Steigerung der Effizienz von Permanentmagnetmotoren bei gleichzeitiger Wettbewerbsfähigkeit zu einem wettbewerbsfähigen Preis ist eine ständige Herausforderung. Viele Hersteller experimentieren daher mit Skaleneffekten und Designoptimierungen, um ein optimales Gleichgewicht zu finden.

Marktgröße und Prognose für Permanentmagnetmotoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,7 % |

|

Marktgröße im Basisjahr (2025) |

58,79 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

132,45 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Permanentmagnetmotoren:

Motorsegmentanalyse

Das Segment der Permanentmagnet-Verdichter (PMAC) wird bis Ende 2035 voraussichtlich einen dominanten Marktanteil von 45,2 % erreichen. Dieses Wachstum wird durch ihre Energieeffizienz und Drehmomentdichte angetrieben, wodurch sie sich ideal für Elektrofahrzeuge und industrielle Anwendungen eignen. Ein 28-PS-Motor, der einen 25-Tonnen-Zentrifugalkompressor antreibt, würde jährlich rund 9.000 kWh einsparen, was dank der verbesserten Motor- und Elektronikeffizienz zu Energieeinsparungen von 10 bis 15 % führt. Unternehmen sollten nach Möglichkeiten suchen, diese Chancen zu nutzen, um wettbewerbsfähige PMAC-Produkte zu entwickeln, die die Leistungslücken schließen.

Segmentanalyse magnetischer Werkstoffe

Das Segment der NdFeB-Magnete dürfte aufgrund ihrer höheren magnetischen Leistung und ihrer Anwendung in Bereichen mit hoher Leistungsdichte, wie z. B. Elektrofahrzeugen und Windkraftanlagen, einen bedeutenden Marktanteil erzielen. Rund 93 % des aktuellen Marktes für NdFeB-Magnete entfallen auf Sintermagnete. Diese bestehen aus etwa 69 % Eisen, 1 % Bor und 30 % Seltenerdmetallen (Nd, Pr, Dy) mit geringen Anteilen an Co, Al, Tb und Ho. Viele Unternehmen setzen auf innovative Recyclingverfahren für gebrauchte Seltenerdprodukte und stellen daraus Magnete ohne Seltenerdmetalle her. Die führenden Unternehmen im asiatisch-pazifischen Raum dominieren den Markt aufgrund ihres Zugangs zu Rohstoffen in China.

Analyse des Endverbraucher-Branchensegments

Dem Automobilsegment des Marktes für Permanentmagnetmotoren wird bis Ende 2035 ein signifikanter Umsatzanteil prognostiziert. Dies ist vor allem auf die weltweite Verbreitung von Elektrofahrzeugen (EVs) zurückzuführen. Permanentmagnetmotoren sind aufgrund ihres hohen Wirkungsgrads, ihrer kompakten Bauweise und ihres hohen Drehmoments besonders für den Einsatz in EV-Antrieben attraktiv. Die Anzahl der Elektroautos war bis Ende 2024 auf rund 58 Millionen angewachsen, was mehr als dem Dreifachen der Anzahl von 2021 und etwa 4 % aller Pkw entspricht. Staatliche Subventionen für EVs, strenge Emissionsvorschriften und die steigende Nachfrage der Verbraucher nach nachhaltigen Transportmöglichkeiten fördern das Wachstum des Automobilsegments.

Unsere detaillierte Analyse des Marktes für Permanentmagnetmotoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Motortyp |

|

Magnetisches Material |

|

Kühlmethode |

|

Nennleistung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Permanentmagnetmotor – Regionale Analyse

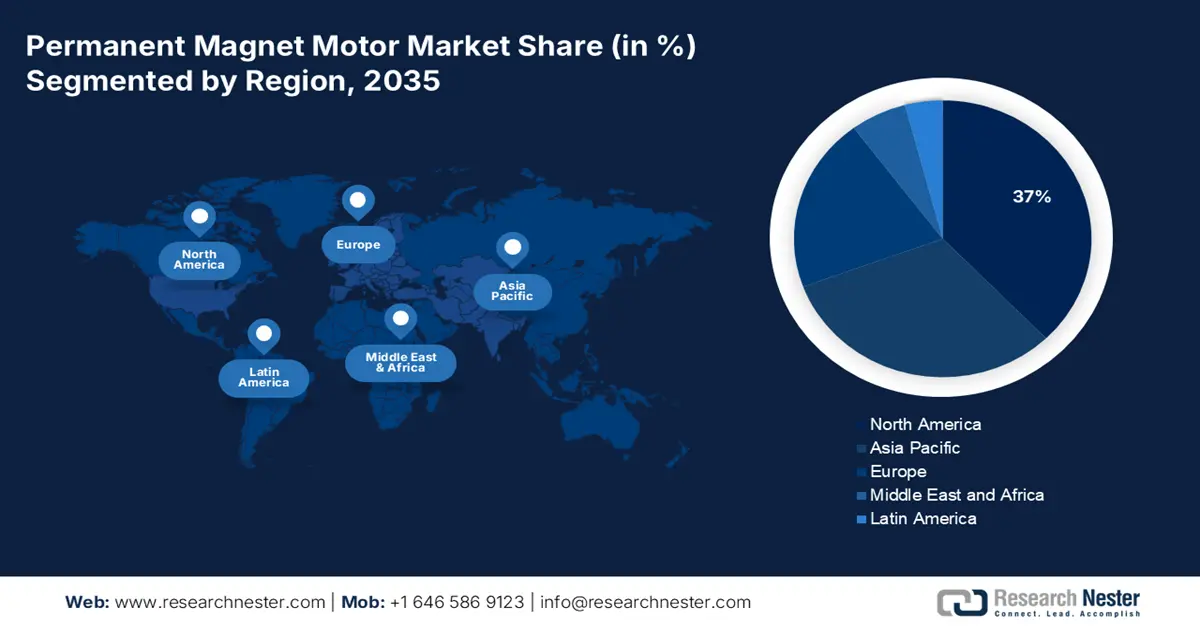

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird bis 2035 voraussichtlich einen Umsatzanteil von 37 % erreichen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung digitaler Infrastruktur und sauberer Energie. Die National Telecommunications and Information Administration (NTIA) gab bekannt, dass im Rahmen des Programms „Portioning Explain and Ladder your Path“ (BEAD) rund 42,45 Milliarden US-Dollar für den Ausbau der digitalen Infrastruktur bis 2030 bereitgestellt wurden. Diese Initiativen treiben indirekt die Nachfrage nach PMM-Systemen an, da in Rechenzentren, 5G-Mobilfunkmasten und intelligenten Stromnetzen mit steigender Auslastung zu rechnen ist. Auch die zunehmende Verbreitung von Elektrofahrzeugen trägt zum Marktwachstum bei.

Darüber hinaus ist die Nachfrage nach Permanentmagnetmotoren in den USA aufgrund von Investitionen in intelligente Infrastruktur und gezielter staatlicher Förderung gestiegen. Der Ausbau der Glasfaser-Breitbandinfrastruktur hat die Anwendung von Permanentmagnetmotoren in diesem Bereich verstärkt. Die Federal Communications Commission (FCC) hat zudem darauf hingewiesen, dass die Frequenzbereitstellung im Rahmen der geplanten 5G-Initiativen den Einsatz von Permanentmagnetmotoren in der Verbindungstechnologie, insbesondere in Kühlsystemen, Antennenaktuatoren und Telekommunikationsmodulen, weiter steigern wird. Weiterhin hat das US-Energieministerium Investitionen getätigt, um das Wachstum der Permanentmagnetmotoren-Industrie in den USA zu sichern und gleichzeitig die heimische Produktion von Komponenten für Elektrofahrzeugmotoren durch das Förderprogramm für die Herstellung fortschrittlicher Fahrzeugtechnologien (Advanced Technology Vehicles Manufacturing Loan Program) zu fördern.

Das Wachstum des kanadischen Permanentmagnetmotorensektors ist auf verstärkte Investitionen in Projekte für erneuerbare Energien, den Markt für Elektroautos und Fortschritte in der intelligenten Fertigung zurückzuführen. Bundesweite Richtlinien für saubere Energie sowie Förderprogramme auf Provinzebene tragen dazu bei, die Verbreitung energieeffizienter Motoren in allen Industriezweigen zu beschleunigen. Lokale Forschungskooperationen in Verbindung mit dem Verzicht auf Seltenerdmaterialien werden geprüft, um Lieferkettenrisiken zu minimieren. Die zunehmende Automatisierung in verschiedenen Sektoren wie Bergbau, Forstwirtschaft und Transportwesen treibt die Nachfrage weiter an, während die Zusammenarbeit mit US-amerikanischen Technologieanbietern Innovationen und die nachhaltige Entwicklung von Permanentmagnetmotoranwendungen fördert.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Permanentmagnetmotoren im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich einen Umsatzanteil von 31 % halten. Dieses Wachstum wird durch die zunehmende Verbreitung von Elektrofahrzeugen und umfangreiche Investitionen in Informations- und Kommunikationstechnologien (IKT) angetrieben. China hielt 2020 über 92 % des Weltmarkts für NdFeB-Magnete und Magnetlegierungen. Mit rund 58 % im Seltene-Erden-Bergbau, 89 % im Markt für Oxidtrennung und 90 % im Metallisierungsmarkt kontrollierte China 2020 auch die vorgelagerten Wertschöpfungsstufen. Bis 2023 hatten Millionen von Unternehmen PMM-integrierte Technologien in ihre Geschäftspläne aufgenommen.

Indien wird voraussichtlich die Region mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) im asiatisch-pazifischen Markt für Permanentmagnetmotoren sein. Das Wachstum in diesem Sektor ist auf den Ausbau der digitalen Infrastruktur und die starke staatliche Förderung zurückzuführen. Die Expertise von NFTDC im Bereich fortschrittlicher Seltenerdmaterialien und die Stärken von MAM in den Bereichen Bergbau, Pulvermetallurgie, Elektromobilität und Finanzierung treiben den Bau einer TRL-9-Anlage voran, die eine Jahresproduktion von 500 Tonnen Magneten anstrebt und bis 2030 auf 5.000 Tonnen pro Jahr skaliert werden soll, um die Eigenversorgung zu sichern. Die Smart Cities Mission hat in über 90 Städten PMM-basierte Heizungs-, Lüftungs- und Klimatechnik (HLK) sowie die Automatisierung des Transportwesens implementiert. Verschiedene Regierungsinitiativen, darunter Digital India und das Production Linked Incentive (PLI)-Programm, fördern die lokale PMM-Fertigung und Forschung & Entwicklung. Zusätzlich wird für Indien ein Marktwachstum erwartet, das auf der signifikanten Expansion des lokalen Marktes für Elektrofahrzeuge und dem bedeutenden Beitrag von NASSCOM zu KI-optimierten, PMM-gesteuerten Rechenzentren basiert.

Der Markt für Permanentmagnetmotoren in China hat dank seiner Produktionsbasis und der fortschrittlichen Entwicklung im Elektroniksektor einen regelrechten Boom erlebt. Mit dem Wachstum der Elektromobilität, dem Ausbau erneuerbarer Energien und der fortschreitenden industriellen Automatisierung wird auch die Nachfrage nach Permanentmagnetmotoren steigen. Chinas Anteil am weltweiten Absatz von Elektroautos stieg 2024 sprunghaft an, mit einem Plus von rund 40 % gegenüber dem Vorjahr. China verkaufte 2021 die Hälfte aller Elektroautos weltweit, und bis 2024 war dieser Anteil auf über zwei Drittel angestiegen. Die institutionelle Unterstützung, die starke Forschungskapazität und der großflächige Infrastrukturausbau des Landes werden einen kontinuierlichen technologischen Fortschritt ermöglichen und Chinas Rolle als globaler Marktführer in der Produktion und Anwendung von Permanentmagnetmotoren weiter festigen.

Einblicke in den europäischen Markt

Der europäische Markt für Permanentmagnetmotoren wird voraussichtlich im gesamten Prognosezeitraum einen bedeutenden Marktanteil halten. Dieses Wachstum wird durch die hohe industrielle Automatisierung, erneuerbare Energien und Initiativen zur Elektromobilität begünstigt. Die EU-Politik zur Energieeffizienz und Reduzierung von CO₂-Emissionen fördert die Einführung dieser Motoren in der Fertigungsindustrie, der Automobilbranche und der Robotik. Die steigende Nachfrage nach Hochleistungsmotoren in der Windenergie und der Klimatechnik wird den wachsenden Markt weiter ankurbeln. Es wird erwartet, dass die verstärkte Zusammenarbeit in Forschung und Entwicklung sowie die regionale Expertise im Bereich der Präzisionstechnik die Entwicklung anspruchsvollerer Motortechnologien vorantreiben und das Marktwachstum in einem breiten Anwendungsspektrum fördern werden.

In Deutschland treiben die starke Automobilindustrie, die Industrieautomation und der Ausbau erneuerbarer Energien die Nachfrage nach Permanentmagnetmotoren an. Das Engagement der Bundesregierung für Energieeffizienz und Elektrifizierung schafft Raum für Innovationen und neue Produkte im Bereich der Hochleistungsmotoren. Deutschlands umfassende Ingenieurserfahrung und die Nachhaltigkeitsagenda der Bundesregierung lassen zudem auf neue Anwendungen von Permanentmagnetmotoren in Elektrofahrzeugen, Robotik und der modernen Fertigung schließen. Deutschland beendete seine staatliche Förderung für Elektrofahrzeuge in Höhe von 4.500 Euro im Dezember 2023, was 2024 zu einem Rückgang des Marktanteils um vier Prozentpunkte führte und von Juli 2024 bis 2028 neue steuerliche Anreize für Unternehmen zur Förderung von Elektrofahrzeugen nach sich zog.

Der Markt für Permanentmagnetmotoren in Großbritannien wächst dank staatlicher Initiativen zur Förderung der Elektrifizierung des Verkehrssektors, von Offshore-Windprojekten und zur Steigerung der industriellen Effizienz. Die Regierungspolitik unterstützt kohlenstoffarme Technologien und fortschrittliche Fertigungsmethoden, die den Einsatz von Permanentmagnetmotoren im gesamten Verkehrssektor (Automobil-, Luft- und Raumfahrt- sowie Schifffahrtsindustrie) vorantreiben. Ein Innovationsökosystem aus Forschungskooperationen und Start-up-Aktivitäten fördert die Entwicklung hocheffizienter Motoren. Der Absatz von Elektroautos stieg in Großbritannien, dem zweitgrößten Automobilmarkt Europas, von 24 % im Jahr 2023 auf rund 30 %. Das Emissionshandelssystem für Fahrzeuge wurde 2024 eingeführt und schreibt vor, dass 22 % aller Neuzulassungen Brennstoffzellenfahrzeuge (FCEVs) oder batterieelektrische Fahrzeuge (BEVs) sein müssen.

Wichtige Akteure auf dem Markt für Permanentmagnetmotoren:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Permanentmagnetmotoren wird durch die hohe Nachfrage nach Automatisierung und IoT angetrieben. ABB und Siemens dominieren den globalen Markt für Permanentmagnetmotoren mit KI-gestützten Motorsteuerungen. Rockwell Automation hat den Cybersicherheitsrahmen des NIST übernommen, um das Vertrauen in die Technologie zu stärken. Havells und Firstway zielen mit Ferritmotoren auf kostensensible Anwendungen ab. Australische Unternehmen erforschen Innovationen im Bereich seltener Erden und andere nachhaltige Elektromotoren. Die Unternehmen konzentrieren sich primär auf Forschung und Entwicklung sowie Recyclingmöglichkeiten und sondieren gleichzeitig potenzielle Partnerschaften mit dem Privatsektor, um Risiken in der Lieferkette zu minimieren.

Die 15 weltweit führenden Hersteller im Markt für Permanentmagnetmotoren

Name der Firma | Ursprungsland | Geschätzter Marktanteil (2025, IKT-Sektor) |

ABB Ltd. | Schweiz | 8,2 % |

Siemens AG | Deutschland | 7,1 % |

Nidec Corporation | Japan | 6,5 % |

Rockwell Automation, Inc. | USA | 6% |

Wolong Electric Group Co., Ltd. | China | 5,2 % |

WEG SA | Brasilien | xx% |

Toshiba Corporation | Japan | xx% |

Emerson Electric Co. | USA | xx% |

Hyundai Electric & Energy Systems | Südkorea | xx% |

Franklin Electric Co., Inc. | USA | xx% |

Allied Motion Technologies Inc. | USA | xx% |

Yaskawa Electric Corporation | Japan | xx% |

Havells India Ltd. | Indien | xx% |

Firstway (M) Sdn. Bhd. | Malaysia | xx% |

Austorque Australia Pty Ltd. | Australien | xx% |

Hier einige Schwerpunkte der Wettbewerbsanalyse des Marktes:

Neueste Entwicklungen

- Im August 2024 kündigte Rockwell Automation die Übernahme des Cybersicherheitsrahmens des NIST an, um eine sichere IoT-Konnektivität in seine PMM-basierten Automatisierungssysteme zu integrieren. Ziel ist es, motorgetriebene Systeme in der intelligenten Fertigung vor Cyberbedrohungen zu schützen und Schwachstellen in IIoT-Netzwerken zu beheben.

- Im Mai 2024 errichtete EVR Motors Ltd. ein neues Werk in Haryana, Indien, zur Herstellung seines Radialfluss-Permanentmagnetmotors (RFPM) mit trapezförmigem Stator für IKT-Anwendungen wie Robotik und IoT-fähige Fertigung.

- Report ID: 5170

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.