Ausblick auf den Pay-TV-Markt:

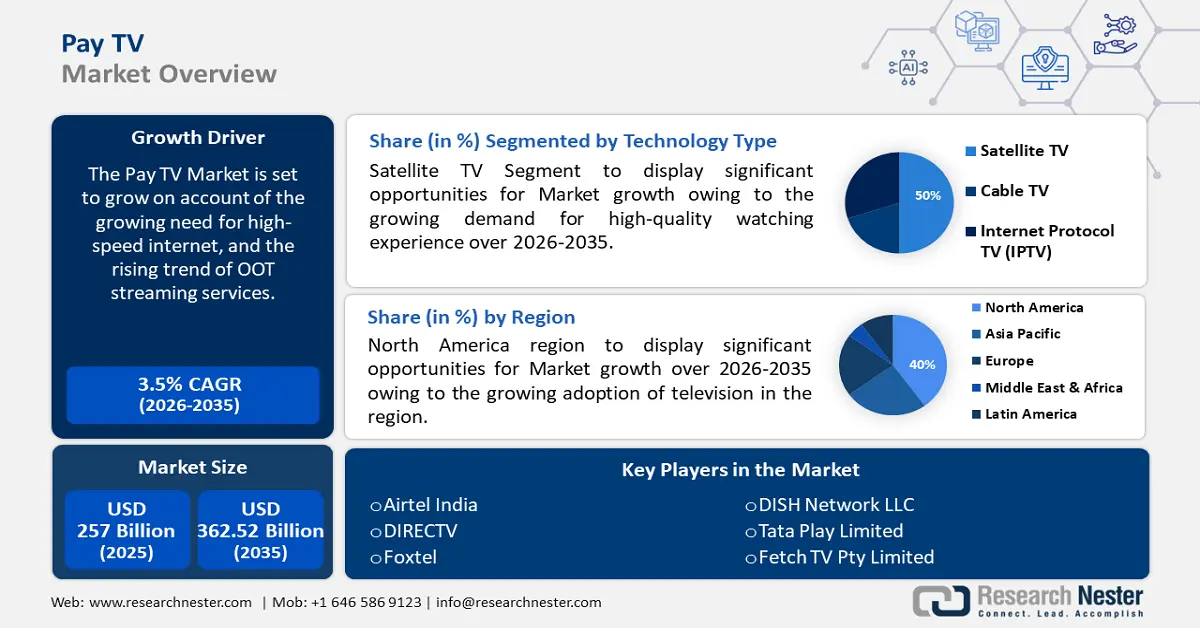

Der Pay-TV-Markt hatte im Jahr 2025 ein Volumen von über 257 Milliarden US-Dollar und wird bis 2035 voraussichtlich 362,52 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 3,5 % erwartet. Im Jahr 2026 wird der Pay-TV-Markt auf 265,1 Milliarden US-Dollar geschätzt.

Die Expansion des Pay-TV-Marktes wird voraussichtlich durch die zunehmende Verfügbarkeit von Hochgeschwindigkeitsinternet beeinflusst. Möglich wurde dies durch mehrere Regierungsprogramme. So startete die National Telecommunications and Information Administration (NTA) in den USA 2022 das BEAD-Programm, dem weitere 42,45 Milliarden US-Dollar für den landesweiten Ausbau des Hochgeschwindigkeitsinternets zugewiesen wurden.

Schlüssel Pay-TV Markteinblicke Zusammenfassung:

Regionale Highlights:

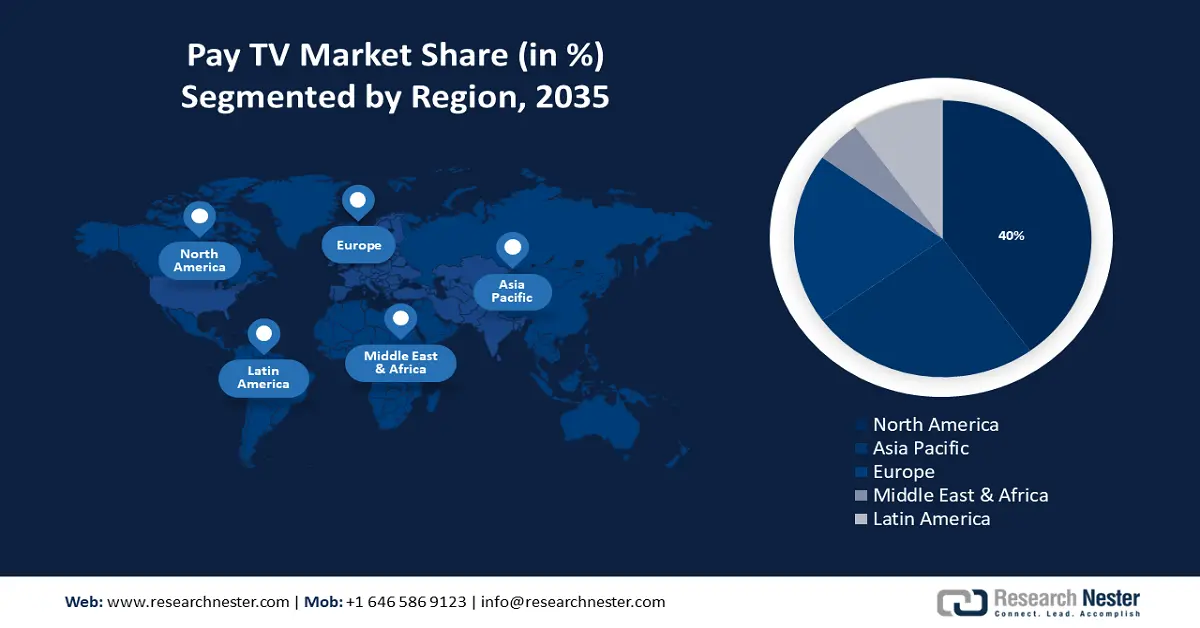

- Der nordamerikanische Pay-TV-Markt wird voraussichtlich bis 2035 einen Marktanteil von 40 % erreichen, angetrieben durch die zunehmende Verbreitung des Fernsehens und die Fülle an exzellenten Content-Erstellern.

Segmenteinblicke:

- Das Privatkundensegment im Pay-TV-Markt wird voraussichtlich bis 2035 deutlich wachsen, angetrieben durch den Anstieg der Wohnanlagen und des verfügbaren Einkommens.

- Das Satellitenfernsehsegment im Pay-TV-Markt wird voraussichtlich bis 2035 deutlich wachsen, angetrieben durch die steigende Nachfrage der Verbraucher nach UHD/4K-Fernsehen und zusätzlichen Inhaltsangeboten.

Wichtige Wachstumstrends:

- Steigender Trend zu OOT-Streaming-Diensten

- Zunehmende Entwicklung der Multiscreen-Ansicht

Große Herausforderungen:

- Zunehmende Bedenken hinsichtlich der Inhaltssicherheit

- Hohe Preise für Pay-TV

Wichtige Akteure: Airtel India, DIRECTV, Carter Communications, Foxtel, Rostelecom, Comcast Corporation, DISH Network LLC.

Global Pay-TV Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 257 Milliarden USD

- Marktgröße 2026: 265,1 Milliarden USD

- Prognostizierte Marktgröße: 362,52 Milliarden USD bis 2035

- Wachstumsprognosen: 3,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (40 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Großbritannien, Japan, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Pay-TV-Marktes:

Wachstumstreiber

- Steigender Trend bei OOT-Streaming-Diensten – Das digitale Zeitalter hat zu einem enormen Wandel im Kundenverhalten geführt. Verbraucher bevorzugen zunehmend On-Demand-Unterhaltung gegenüber geplanten Programmen. OTT-Plattformen erfüllen diesen Bedarf maßgeblich, indem sie dem Zuschauer ein breites Spektrum an Inhalten zur Verfügung stellen. Prognosen zufolge werden bis 2028 über 4 Milliarden Nutzer OTT-Videos streamen.

Dies liegt daran, dass die Nachfrage nach traditionellem Fernsehen in letzter Zeit deutlich zurückgegangen ist, was sich auch auf den Pay-TV-Markt auswirken könnte. Aus diesem Grund arbeiten Pay-TV-Anbieter mit OTT-Dienstplattformen zusammen, um den veränderten Bedürfnissen der Kunden gerecht zu werden und ihnen neue Inhalte anzubieten. - Zunehmende Entwicklung der Multiscreen-Ansicht – Mit zunehmendem Wissen über den Einsatz von Technologie nimmt auch die Präferenz für die Multiscreen-Ansicht zu. Aufgrund des wachsenden Bedarfs an flexiblem Zugriff auf Inhalte von mehreren Bildschirmen – Computer, Fernseher und mehr – wird die Entwicklung der Multiscreen-Ansicht voraussichtlich einen Aufschwung erleben.

- Steigender Einsatz von KI – Die Bedeutung von KI und Datenanalyse wächst in verschiedenen Sektoren. Laut dem Weltwirtschaftsforum beginnen verschiedene Länder mit der Einführung von KI. So hat Saudi-Arabien kürzlich angekündigt, eine 40 Milliarden US-Dollar schwere KI-Strategie zu entwickeln, die von der Chipherstellung bis hin zu Rechenzentren und mehr reicht. Daher wird auch im Pay-TV ein zunehmender Einsatz von KI prognostiziert.

Dies liegt daran, dass Pay-TV zunehmend über kabelgebundene Set-Top-Boxen hinausgeht und zur Verbreitung seiner Programme zunehmend das Internet nutzt. Darüber hinaus wird es wichtiger denn je, KI-gestützte Videokomprimierungstechnologien für die Verbreitung zu nutzen.

Herausforderungen

- Wachsende Besorgnis hinsichtlich der Inhaltssicherheit – Aufgrund der Gefahr der Inhaltspiraterie sind Bedenken hinsichtlich der Inhaltssicherheit der Hauptfaktor, der die Verbreitung und Nutzung des Pay-TV behindert.

Die Unsicherheit von Pay-TV-Material stellt eines der größten Hindernisse für dessen Wachstum dar. Urheberrechtlich geschützte Werke könnten illegal vervielfältigt und auf dem Graumarkt zu einem deutlich niedrigeren Preis zum Verkauf angeboten werden. - Hoher Preis für Pay-TV

- Steigender Trend zum Kabelfernsehen-Abbruch – Die zunehmende Anzahl von Online-Video- und Streaming-Plattformen hat zu Kabelfernseh-Abbrüchen geführt. Zudem kündigen Kunden traditionelle Pay-TV-Abonnements zugunsten günstigerer und flexiblerer Streaming-Optionen. Dieser Trend stellt eine erhebliche Herausforderung für das Pay-TV-Geschäft dar.

Größe und Prognose des Pay-TV-Marktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,5 % |

|

Marktgröße im Basisjahr (2025) |

257 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

362,52 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Pay-TV-Marktsegmentierung:

Technologietyp-Segmentanalyse

Prognosen zufolge wird das Satellitenfernsehen bis 2035 einen Marktanteil von über 50 % im Pay-TV-Segment erreichen. Satellitenfernsehanbieter erweitern ihr Angebot ständig um Bonusfunktionen, neuere Netzwerke und aktuellere Kanäle. Die Expansion dieses Marktes wird daher vor allem durch die steigende Verbrauchernachfrage nach solchen Produkten vorangetrieben.

Satellitenfernsehanbieter hingegen können die wachsende Nachfrage nach hochwertigem Fernseherlebnis in Ultra HD (UHD) und 4K-Bildqualität ohne Bandbreitenbeschränkungen erfüllen. Darüber hinaus wird erwartet, dass auch das Segment Internet Protocol TV (IPTV) zwischen 2024 und 2035 stark wachsen wird. Dieses Wachstum dürfte durch die steigende Zahl der IPTV-Abonnenten gefördert werden.

Anwendungssegmentanalyse

Im Pay-TV-Markt wird der private Sektor bis Ende 2035 voraussichtlich einen Umsatzanteil von über 60 % erreichen. Dieses Marktwachstum wird durch die steigende Zahl von Wohnanlagen beeinflusst. Zudem wird ein Anstieg des verfügbaren Einkommens prognostiziert.

Laut den Prognosen von Euromonitor werden die verfügbaren Einkommen und Ausgaben weltweit im Jahr 2022 um 2,6 % steigen. Dies liegt daran, dass die Bevölkerung häufig fernsieht, einschließlich der Morgennachrichten und der abendlichen Primetime-Unterhaltung.

Typsegmentanalyse

Das Prepaid-Segment im Pay-TV-Markt wird in den kommenden Jahren voraussichtlich deutliche Umsatzzuwächse verzeichnen. Prepaid-Tarife ermöglichen Kunden eine effektivere Kostenkontrolle und bieten transparente Vorabgebühren, wodurch langfristige finanzielle Verpflichtungen vermieden werden. Darüber hinaus sind weniger strenge Bonitätsprüfungen und Dokumente erforderlich, wodurch ein breiteres Spektrum an Verbrauchern Zugang zu Pay-TV-Diensten erhält.

Unsere eingehende Analyse des globalen Pay-TV-Marktes umfasst die folgenden Segmente:

Technologietyp |

|

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Pay-TV-Marktes:

Einblicke in den nordamerikanischen Markt

Schätzungen zufolge wird die nordamerikanische Industrie bis 2035 mit 40 % den größten Umsatzanteil erzielen. Dieses Marktwachstum in dieser Region wird voraussichtlich durch die zunehmende Verbreitung des Fernsehens geprägt sein. So verfügten im Jahr 2022 in den USA über 124 Millionen Haushalte über einen Fernseher.

Abgesehen davon gibt es in Nordamerika eine Fülle hervorragender Content-Ersteller, was das Land zu einem Hotspot für Premium-Shows, Filme und Sportwettkämpfe macht, die die Abonnements ankurbeln.

Darüber hinaus wird für den Pay-TV-Markt in den USA in den kommenden Jahren ein deutliches Wachstum erwartet. Dieses Wachstum wird durch die wachsende Zahl von Dienstanbietern weiter gefördert.

Darüber hinaus wird auch für den kanadischen Markt in dieser Region ein Wachstum erwartet, da immer mehr Fördermaßnahmen zur Förderung der Medien- und Unterhaltungsbranche eingeführt werden.

Einblicke in den APAC-Markt

Der Pay-TV-Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein deutliches Umsatzwachstum verzeichnen. Das Marktwachstum in dieser Region kann durch steigende Investitionen in die digitale Transformation gefördert werden. Laut DFAT investiert der Digital Business Plan 796,5 Millionen US-Dollar in wichtige digitale Infrastruktur und Kompetenzen, geeignete regulatorische Rahmenbedingungen, die Unterstützung und Kompetenz von KMU sowie digitale Geschäftsbeziehungen mit der Regierung. Dies hat das Wachstum der IPTV-Nutzung weiter gefördert.

Darüber hinaus wird der Pay-TV-Markt in China im Vergleich zu anderen Ländern dieser Region aufgrund der zunehmenden Verbreitung von Tablets das höchste Wachstum verzeichnen.

Darüber hinaus wird erwartet, dass der indische Pay-TV-Markt im Prognosezeitraum aufgrund der gesunkenen Internetkosten wachsen wird.

Darüber hinaus wird der Markt in Japan aufgrund der stark steigenden Zahl von 5G-Nutzern im kommenden Jahr ein Umsatzwachstum verzeichnen.

Akteure auf dem Pay-TV-Markt:

- Airtel Indien

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DIRECTV

- Carter Communications

- Foxtel

- DISH Network LLC

- Comcast Corporation

- Dish TV India Limited

- Tata Play Limited

- Rostelecom

- Fetch TV Pty Limited

Der Pay-TV-Markt wird voraussichtlich großen Einfluss auf die wichtigsten Akteure haben, da der Wettbewerb zwischen ihnen zunimmt und sie dazu ermutigt, ihre Dienste weiterzuentwickeln. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Bharti Airtel und CuriosityStream gaben bekannt, dass sie ihre bahnbrechende Content-Verbindung erweitert haben, um indische Fernsehhaushalte mit Premium-Inhalten von CuriosityStream zu versorgen.

- DIRECTV und Newsmax Media, Inc. gaben bekannt, dass sie eine Vereinbarung über einen mehrjährigen Vertriebsvertrag getroffen haben, der die Rückkehr des Newsmax-Kanals zu DIRECTV, DIRECTV STREAM und U-verse am 23. März 2023 vorsieht.

- Report ID: 6218

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Pay-TV Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.