Ausblick auf den Ölsaatenmarkt:

Der Ölsaatenmarkt hatte im Jahr 2025 ein Volumen von über 268,53 Milliarden US-Dollar und wird bis 2035 voraussichtlich 401,33 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 4,1 % erwartet. Im Jahr 2026 wird der Ölsaatenmarkt auf 278,44 Milliarden US-Dollar geschätzt.

Der Ölsaatenmarkt wird durch den steigenden Verbrauch von Pflanzenöl angetrieben. Aufgrund der steigenden Nachfrage nach gesättigten Nahrungsmitteln in Industrie- und Schwellenländern wird der Pro-Kopf-Verbrauch von Pflanzenöl voraussichtlich um 0,8 % pro Jahr wachsen. Der aktuelle Verbrauch in China liegt bei 29 kg pro Kopf und in Brasilien bei 26 kg pro Kopf. Damit ist er mit den Industrieländern vergleichbar, wo er sich bei 28 kg pro Kopf eingependelt hat, aber um 0,3 % pro Jahr wächst. Indien ist der weltweit größte Importeur und zweitgrößte Verbraucher von Pflanzenöl. Prognosen zufolge wird das Land einen hohen Pro-Kopf-Verbrauch von 2,6 % verzeichnen und bis 2030 14 kg erreichen. Dies dürfte die Inlandsproduktion von zerkleinerten Ölsaaten und Palmölimporten, vor allem aus Indonesien und Malaysia, ankurbeln. Veränderte Ernährungsgewohnheiten und ein Trend zu verarbeiteten Lebensmitteln mit einem hohen Anteil an Pflanzenöl fördern das Marktwachstum.

Schlüssel Ölsaaten Markteinblicke Zusammenfassung:

Regionale Highlights:

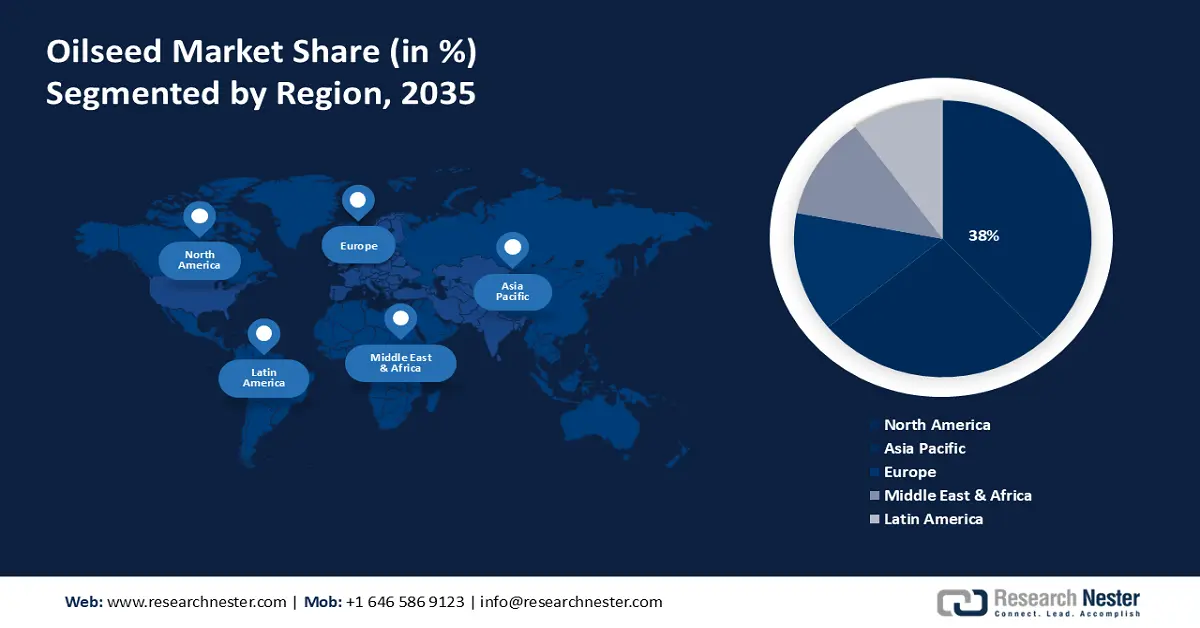

- Der nordamerikanische Ölsaatenmarkt wird bis 2035 einen Marktanteil von über 38 % erreichen, angetrieben durch die steigende Nachfrage nach Speiseöl, das eine hohe Ölsaatenproduktion erfordert.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 30 % erreichen, angetrieben durch die wachsende Lebensmittel- und Getränkeindustrie mit einer hohen jährlichen Wachstumsrate.

Segmenteinblicke:

- Das Segment der gentechnisch veränderten Ölsaaten wird voraussichtlich bis 2035 einen Marktanteil von 61 % erreichen, getrieben durch verbesserte Eigenschaften wie Herbizid- und Schädlingsresistenz.

- Das Sojabohnensegment im Ölsaatenmarkt wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, was auf die gestiegene Nachfrage nach Tierfutter in Entwicklungsländern zurückzuführen ist.

Wichtige Wachstumstrends:

- Hoher Nährwert

- Globaler Anstieg des Ölsaatenhandels

Wichtige Herausforderungen:

- Rückgang der Ölsaatenanpflanzungen

- Probleme bei der Deckung der Nachfrage

Hauptakteure: ASTON, BASF SE, Bayer AG, Burrus Seed Farms, Inc., Cargill Incorporated, Corteva Agriscience, Gansu Dunhuang Seed Industry Group Co., Ltd., KWS SAAT SE & Co., Mahyco Seeds Ltd, Syngenta Crop Protection AG.

Global Ölsaaten Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 268,53 Milliarden USD

- Marktgröße 2026: 278,44 Milliarden USD

- Prognostizierte Marktgröße: 401,33 Milliarden USD bis 2035

- Wachstumsprognosen: 4,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Brasilien, Argentinien, Kanada

- Schwellenländer: China, Indien, Brasilien, Argentinien, Indonesien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Ölsaatenmarkt:

Wachstumstreiber

Hoher Nährwert – Ölsaaten enthalten erhebliche Mengen an essentiellen Nährstoffen, darunter Mineralien, Öl, Vitamine, Fettsäuren, Proteine und Ballaststoffe. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) gab in ihrem Bericht aus dem Jahr 2023 an, dass Ölsaaten einen großen Teil der weltweiten Proteinmehlproduktion ausmachen. Diese soll jährlich um etwa 0,9 % wachsen und bis 2032 voraussichtlich die 405-Tonnen-Marke überschreiten. Darüber hinaus wird das nährstoffreiche Fruchtfleisch, das nach der Ölsaatengewinnung übrig bleibt, zu Ölkuchen oder Mehl verarbeitet, um Milchvieh zu füttern.

Globaler Anstieg des Ölsaatenhandels – Pflanzenöl hat einen Handelsanteil von 41,0 % an allen landwirtschaftlichen Rohstoffen. Indonesien und Malaysia, die führenden Palmöllieferanten, werden voraussichtlich weiterhin den Pflanzenölhandel dominieren, indem sie über 70 % ihrer gemeinsamen Produktion exportieren und zusammen etwa 60 % der weltweiten Exporte auf sich vereinen. Indien, der weltweit größte Pflanzenölimporteur, wird voraussichtlich seine hohe durchschnittliche jährliche Wachstumsrate (CAGR) bei Importen von 3,4 % beibehalten. Laut dem Observatory of Economic Complexity (OEC) waren im Jahr 2022 die Ukraine (5,53 Milliarden USD), Russland (3,0 Milliarden USD), Argentinien (1,51 Milliarden USD), Bulgarien (1,17 Milliarden USD) und Ungarn (849 Millionen USD) die Länder mit dem höchsten Ölsaatexportwert. Zu den Ländern mit dem höchsten Importwert zählen Indien (2,85 Milliarden USD), der Irak (832 Millionen USD), Italien (780 Millionen USD), China (733 Millionen USD) und Deutschland (559 Millionen USD).

Über 42 % der weltweiten Sojaproduktion werden international gehandelt, Sojabohnen sind eine wichtige Zutat für Proteinmehl. In den Jahren 2023–2024 verbesserten mehrere Faktoren die weltweite Verfügbarkeit von Sojabohnen und Proteinmehl. Erstens ermöglichte eine Erholung der Sojabohnenproduktion in Argentinien eine Normalisierung der Verarbeitung. Darüber hinaus erhöhten brasilianische Sojamehlexporte in Rekordhöhe und die steigende US-amerikanische Verarbeitungsproduktion die weltweiten exportierbaren Vorräte und senkten die Mehlpreise. Die Expansion der mexikanischen Viehwirtschaft hat die Nachfrage nach Proteinmehl in den Jahren 2023–2024 angekurbelt. Dies erhöhte die Sojamehlimporte des Landes um 24 %. Die Aussichten für 2024–2025 unterliegen vielen der gleichen Fundamentaldaten. Die hohe brasilianische Sojabohnenproduktion und die hohe US-amerikanische Sojabohnenverarbeitung werden im Vergleich zu anderen Agrarrohstoffen voraussichtlich weiter wachsen.- Zunehmende Regierungsinitiativen – Lokale Regierungen verstärken ihre Bemühungen, die Ölsaatenproduktion zu beeinflussen und teure Pflanzenölimporte zu reduzieren. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) wurden im Jahr 2023 etwa zwei Drittel der weltweiten Sojabohnenproduktion von den USA erbracht, die wiederum etwa 80 % des weltweiten Sojabohnenexports ausmachen.

Herausforderungen

Rückgang der Ölsaatenanpflanzungen – Ein Rückgang der Ölsaatenanpflanzungen führt zu einem geringeren Angebot an Ölsaaten. Diese Knappheit kann die Preise bei gleichbleibender oder steigender Nachfrage in die Höhe treiben und so das Marktwachstum insgesamt beeinträchtigen. Dies hat weitreichende Auswirkungen auf die wirtschaftliche Stabilität, Nachhaltigkeit und Brancheninnovation, die alle für das langfristige Wachstum des Ölsaatenmarktes von entscheidender Bedeutung sind.

Probleme bei der Deckung der Nachfrage – Die Nachfrage nach Speiseöl übersteigt die Ölsaatenproduktion. Da verschiedene Nutzpflanzen konkurrierende Ansprüche an landwirtschaftliche Flächen stellen, kann die Nachfrage nach Ölsaaten nur gedeckt werden, wenn die Produktivität steigt und die Landwirte deutlich bessere Preise für ihre Produkte erzielen. Weltweit wird für das Palmölangebot eine jährliche Wachstumsrate von 1,3 % prognostiziert. Zunehmend strengere Umweltauflagen der wichtigsten Palmölimporteure und nachhaltige landwirtschaftliche Normen (z. B. im Rahmen der Agenda 2030 für nachhaltige Entwicklung) dürften die Ausweitung der Ölpalmenanbauflächen in Indonesien und Malaysia bremsen. Dies bedeutet, dass das Produktionswachstum zunehmend auf Produktivitätssteigerungen, einschließlich einer Beschleunigung der Wiederaufforstungsmaßnahmen, zurückzuführen ist. Auf diese beiden Länder entfällt mehr als ein Drittel der weltweiten Pflanzenölproduktion.

Marktgröße und Prognose für Ölsaaten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,1 % |

|

Marktgröße im Basisjahr (2025) |

268,53 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

401,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Ölsaaten-Marktsegmentierung:

Typsegmentanalyse

Bis 2035 wird erwartet, dass der Sojabohnenanteil am Ölsaatenmarkt rund 44,9 % beträgt. Das enorme Wachstum dieses Segments wird durch die gestiegene Nachfrage nach Tierfutter weiter verstärkt, insbesondere in Entwicklungsländern wie China, Brasilien, Indien, Korea und anderen, wo der Fleischkonsum aufgrund des steigenden Lebensstandards rapide zunimmt. Ein Bericht des Internationalen Instituts für Nachhaltige Entwicklung aus dem Jahr 2024 schätzt zudem, dass etwa 76 % der Sojabohnenproduktion für die Milchproduktion und die Fleischproduktion verwendet werden, da Sojabohnen als hochwertiges und kostengünstiges Protein dienen.

Zuchttyp-Segmentanalyse

Prognosen zufolge wird das Segment der gentechnisch veränderten Ölsaaten bis Ende 2035 rund 61 % des Ölsaatenmarktes beherrschen. Gentechnisch veränderte Ölsaaten (GV) werden mithilfe biotechnologischer Methoden entwickelt, um spezifische Gene einzuführen, die Eigenschaften wie Herbizidresistenz, Schädlingsresistenz, verbesserte Ölzusammensetzung oder erhöhtes Ertragspotenzial verleihen. GV-Ölsaaten werden genetisch verändert, um gewünschte, von Natur aus nicht vorhandene Eigenschaften zu erreichen. Laut einem 2019 veröffentlichten Bericht des International Service for the Acquisition of Agri-biotech Applications wurden im Jahr 2019 in 29 Ländern 190,4 Millionen Hektar gentechnisch veränderte Pflanzen angebaut.

Darüber hinaus erhöht sich durch genetische Modifikation und den Einsatz von Biotechnologie in der Landwirtschaft die Toleranz gegenüber Umweltbedingungen, wodurch die Pflanze auch unter Bedingungen wie Dürre wachsen kann und gleichzeitig resistent gegen Krankheiten und Schädlinge wird. Dies könnte im Prognosezeitraum zur Wertsteigerung landwirtschaftlicher Bioprodukte beitragen.

Biotech-Merkmalssegmentanalyse

Bis 2035 wird das Segment der herbizidresistenten Pflanzen voraussichtlich einen beachtlichen Marktanteil auf dem Ölsaatenmarkt einnehmen und voraussichtlich auch weiterhin das größte Segment der biotechnologischen Eigenschaften des Ölsaatensektors bleiben, angetrieben durch herbizidresistente Ölsaaten und gentechnisch veränderte Nutzpflanzen, die mehreren Herbiziden standhalten und gleichzeitig das sie umgebende unerwünschte Unkraut entfernen können.

Einem Bericht des MDPI aus dem Jahr 2023 zufolge sind in etwa 72 Ländern etwa 96 Nutzpflanzenarten herbizidresistent. Der Anbau herbizidtoleranter Nutzpflanzen gibt Landwirten die Freiheit, Herbizide auf ihre Nutzpflanzen anzuwenden, wenn die Anzahl der Unkräuter stark zunimmt, und so die Nutzpflanzen vor den Auswirkungen des Herbizids zu schützen.

Unsere eingehende Analyse des globalen Ölsaatenmarktes umfasst die folgenden Segmente:

Typ |

|

Zuchttyp |

|

Biotech-Eigenschaft |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Ölsaatenmarktes:

Markteinblicke Nordamerika

Schätzungen zufolge wird die nordamerikanische Industrie bis 2035 mit 38 % den größten Umsatzanteil halten. Das US-Landwirtschaftsministerium schätzte im Jahr 2024, dass die landwirtschaftliche Produktion der USA zwischen 1948 und 2021 um etwa 190 % gestiegen ist.

In den USA steigt die Nachfrage nach Speiseöl, was eine hohe Ölsaatenproduktion erfordert. Einem Bericht von Research Nester aus dem Jahr 2024 zufolge war Sojaöl im Jahr 2023 das am häufigsten verwendete Speiseöl in den Vereinigten Staaten . Die Amerikaner verbrauchten im Jahr 2023 etwa 12,3 Millionen Tonnen Sojaöl und etwa 1,9 Millionen Tonnen Palmöl.

Ein Bericht von Farm Credit Canada aus dem Jahr 2024 besagt, dass die Nachfrage nach Ölsaaten zunimmt und zwischen 2014 und 2018 einen Anstieg von etwa 7,8 % verzeichnete. Kanada ist ein bedeutender Produzent und der größte Exporteur von Raps. Nach Schätzungen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) wird Kanada seine Ölsaatenproduktion bis 2030 um eine durchschnittliche jährliche Wachstumsrate von 1,2 % steigern.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 30 % erreichen und aufgrund der wachsenden Lebensmittelindustrie den zweiten Platz einnehmen. Untersuchungen von Leatherhead Food Research aus dem Jahr 2020 ergaben, dass die Lebensmittel- und Getränkeindustrie in der Region Asien-Pazifik zwischen 2020 und 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 11 % gewachsen ist. Zu den Pflanzenölen zählen Kokosnuss-, Palmkern- und Baumwollsamenöl. Kokosnussöl wird hauptsächlich in Indonesien, auf den ozeanischen Inseln und auf den Philippinen produziert.

In China ist die Sojabohnenproduktion gestiegen, wie aus einem 2022 veröffentlichten Bericht des MPDI hervorgeht. Darin heißt es, dass die Sojabohnenproduktion von 5,11 Millionen Tonnen im Jahr 1949 auf 18 Millionen Tonnen im Jahr 2019 gestiegen ist, was einer beachtlichen Wachstumsrate von 3,63 % entspricht. Auf China entfällt mehr als ein Viertel der weltweiten Nachfrage nach Proteinmehl, und daher prägt China die globale Nachfrageentwicklung. Aufgrund sinkender Wachstumsraten in der Tierproduktion und des weiterhin großen Anteils der Mischfutterproduktion wird das Wachstum der chinesischen Nachfrage nach Mischfutter voraussichtlich langsamer ausfallen als im letzten Jahrzehnt. Der Proteinmehlgehalt in Chinas Mischfutter dürfte stabil bleiben, da er im letzten Jahrzehnt stark angestiegen ist und derzeit die Werte der Vereinigten Staaten und der Europäischen Union deutlich übersteigt. Da die Schweinebestände in China nach dem Ausbruch der Afrikanischen Schweinepest wieder aufgebaut werden, wurden größere futterbasierte Produktionssysteme installiert. Dies könnte aufgrund einer weiteren Intensivierung der chinesischen Schweinefleischproduktion zu einer weiteren Verschiebung der Nachfrage nach Proteinmehl führen.

Japan wird voraussichtlich über die größte gesundheitsbezogene Lebensmittelindustrie verfügen und wurde vom USDA Foreign Agriculture Service im Jahr 2020 als die drittgrößte weltweit eingestuft. Im Jahr 2018 wird ein Umsatz von voraussichtlich rund 13 Milliarden US-Dollar erwartet. Darüber hinaus wird erwartet, dass die ständig wachsende Lebensmittelproduktionslandschaft in Verbindung mit dem schnelllebigen, geschäftigen Lebensstil ebenfalls als Wachstumsfaktor für den Ölsaatenmarkt wirken wird.

Akteure auf dem Ölsaatenmarkt:

- ASTON

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE

- Gansu Dunhuang Saatgutindustriegruppe Co., Ltd.

- Bayer AG

- Burrus Seed Farms, Inc

- Cargill Incorporated

- Corteva Agriscience

- KWS SAAT SE & Co.

- Mahyco Seeds Ltd

- Syngenta Crop Protection AG.

Hohe Preise und steigende Nachfrage treiben Investitionen in größere und bessere Ölsaatenverarbeitungsanlagen weltweit voran, um mit dem anhaltenden Wachstum Schritt zu halten. Die meisten dieser Unternehmen arbeiten kontinuierlich zusammen, expandieren, schließen Vereinbarungen und schließen sich Unternehmen zusammen, um das Wachstum dieses Sektors zu fördern. Sie gelten als die wichtigsten Akteure in diesem Bereich.

Neueste Entwicklungen

- Im November 2021 gab ASTON zusammen mit Vandeputte Huilerie SA ein Joint Venture zur Durchführung von Ölproduktionsaktivitäten in Verbindung mit der Verarbeitung von Leinsamen auf dem Gebiet der Russischen Föderation bekannt.

- Im Juni 2024 gab die Syngenta Crop Protection AG bekannt, dass sie Rechte zur weltweiten Durchführung akademischer Forschung bereitstellen wird, die auf die Förderung nachhaltigerer Ernährung und Landwirtschaft abzielt.

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.