Marktausblick für Lithium-Derivate:

Der Markt für Lithiumderivate hatte im Jahr 2025 ein Volumen von über 5,18 Milliarden US-Dollar und wird bis 2035 voraussichtlich die 9,1 Milliarden US-Dollar-Marke überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird ein Wachstum von über 5,8 % CAGR erwartet. Im Jahr 2026 wird der Branchenwert für Lithiumderivate auf 5,45 Milliarden US-Dollar geschätzt.

Der globale Markt für Lithiumderivate wächst aufgrund der steigenden Nachfrage nach Lithium-Ionen-Batterien im Elektrofahrzeugsektor rasant. Die Internationale Energieagentur berichtete, dass im Jahr 2023 weltweit etwa 14 Millionen neue Elektrofahrzeuge zugelassen wurden, wodurch sich die Gesamtzahl der Elektrofahrzeuge auf den Straßen auf 40 Millionen erhöhte. Im Jahr 2023 wurden 3,5 Millionen mehr Elektroautos verkauft als im Jahr 2022, ein Anstieg von 35 % gegenüber dem Vorjahr. Im Vergleich zum Jahr 2018, das erst fünf Jahre her ist, ist dies mehr als sechsmal so viel. Im Jahr 2023 wurden pro Woche über 250.000 Neuzulassungen vorgenommen, womit der Jahreswert von 2013, ein Jahrzehnt zuvor, übertroffen wurde. Daher treiben die stark ansteigenden Verkaufszahlen dieser Fahrzeuge das Wachstum des Marktes für Lithiumderivate voran. Größere und leistungsfähigere Batterien sind das Ergebnis technologischer Entwicklungen bei Batteriedesign und -materialien im Zuge des Wachstums des Elektrofahrzeugmarktes. Aufgrund der verbesserten Energiedichte und Batterielebensdauer verbessert dieser Trend nicht nur die Leistung und Reichweite von Elektrofahrzeugen, sondern hat auch erhebliche Auswirkungen auf die Nachfrage nach Lithium.

Darüber hinaus wurden auch Flurförderzeuge verbessert, um den sich durch die zunehmende Automatisierung der Industrien verändernden Anforderungen verschiedener Branchen gerecht zu werden. Die Branche der Flurförderzeuge hat im Laufe der Zeit mehrere technologische Fortschritte erlebt. Zahlreiche technologische Fortschritte erfordern batteriebetriebene Lösungen für Flurförderzeuge, automatisierte Flurförderzeuge und Hebevorrichtungen wie AGVs, Hebevorrichtungen und Intralogistiksysteme. Gabelstapler, Roboter und Bodenabfertigungsgeräte gehören zu den vielen Flurförderzeugen, die zunehmend Lithium-Ionen-Batterien verwenden. Im Gegensatz zu Blei-Säure-Batterien, deren reduzierte Ladung sich negativ auf Geschwindigkeit und Hubkapazität auswirkt, liefern diese Batterien unabhängig vom verbleibenden Ladezustand kontinuierlich die erforderliche Leistung.

Auch der zunehmende globale Handel mit Hebezeugen, darunter Gabelstapler, Kräne und automatisierte Materialtransportgeräte, treibt den Markt für Lithiumderivate aufgrund der zunehmenden Verbreitung von Lithium-Ionen-Batterien in Industriefahrzeugen maßgeblich an. Dieser Trend dürfte sich fortsetzen, da die Industrie nach kostengünstigen, umweltfreundlichen und hocheffizienten Energielösungen für Materialtransport und Logistik sucht.

Land | Umsatz mit Hebemaschinenexporten (Mrd. USD) | Land | Umsatz mit Hebemaschinenimporten (Mrd. USD) |

China | 6,88 | UNS | 5,58 |

Deutschland | 5.16 | Deutschland | 2.32 |

Italien | 2,48 | Vereinigtes Königreich | 1,44 |

Niederlande | 1,82 | Frankreich | 1,38 |

UNS | 1,79 | China | 1.3 |

Quelle: OEC

Das Observatory of Economic Complexity (OEC) berichtete, dass Hebemaschinen mit einem Gesamthandelsvolumen von 35,1 Milliarden US-Dollar im Jahr 2022 weltweit den 127. Platz im Produkthandel belegten. Die Exporte von Hebemaschinen stiegen zwischen 2021 und 2022 um 5,05 % von 33,4 Milliarden US-Dollar auf 35,1 Milliarden US-Dollar. Der Handel mit Hebemaschinen macht 0,15 % des Welthandels aus.

Schlüssel Lithium-Derivate Markteinblicke Zusammenfassung:

Regionale Highlights:

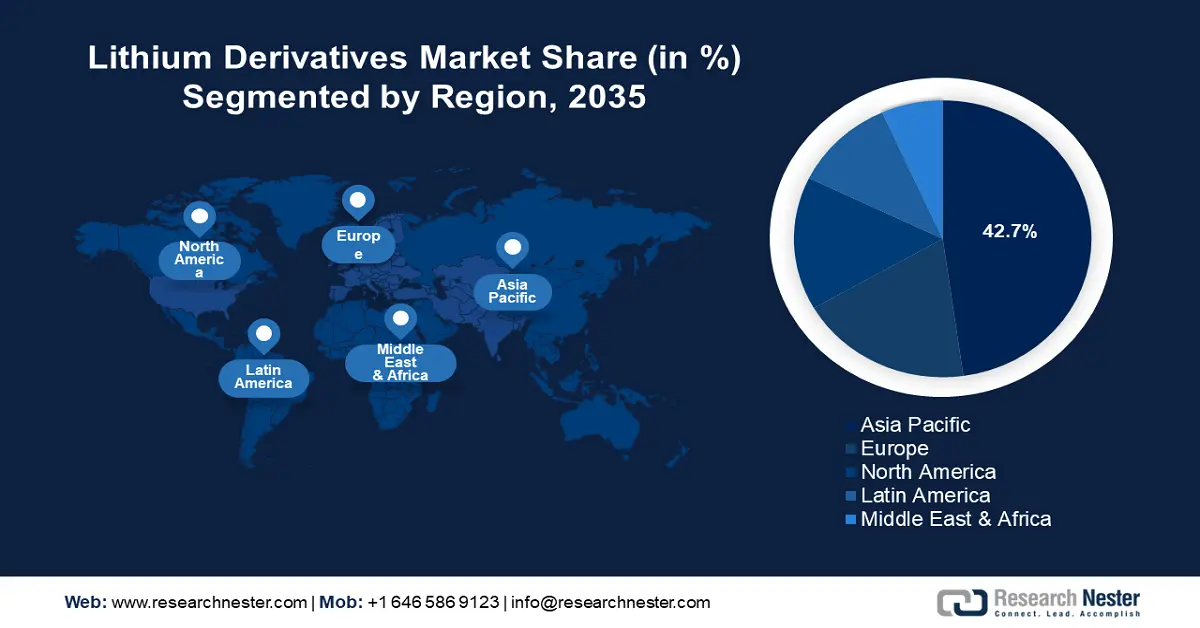

- Der asiatisch-pazifische Raum ist mit einem Anteil von 42,7 % führend im Lithium-Derivatemarkt. Beflügelt durch den Boom der Elektronik- und Elektrofahrzeugbranche, ist bis 2035 ein robustes Wachstum gewährleistet.

- Der europäische Lithium-Derivatemarkt wird zwischen 2026 und 2035 stark wachsen, angetrieben durch die Einführung von Elektrofahrzeugen und den Ausbau von Gigafabriken.

Segmenteinblicke:

- Das Segment Lithiumcarbonat wird voraussichtlich bis 2035 einen Marktanteil von 36 % halten. Dies ist auf die zunehmende Verwendung in der Herstellung von Glas, Keramik und Lithium-Ionen-Batterien sowie die steigende Nachfrage nach Elektrofahrzeugen und Energiespeicherlösungen zurückzuführen.

- Das Segment Batterien wird voraussichtlich zwischen 2026 und 2035 einen bedeutenden Anteil am Markt für Lithium-Derivate einnehmen, angetrieben durch den wachsenden Bedarf an Lithium-Ionen-Batterien in der Automobilindustrie, der Unterhaltungselektronik und der Energiespeicherung.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach industriellen und pharmazeutischen Anwendungen

- Ausbau der Raffinerie- und Bergbaukapazitäten

Große Herausforderungen:

- Steigende Lithiumpreise

- Geopolitische Einflüsse

- Hauptakteure: Albemarle Corporation, FMC Corporation, SQM SA, Tianqi Lithium Corp, Ganfeng Lithium Co., Ltd., General Lithium (Haimen) Corporation, ZHONGHE Co., Ltd., Cornish Lithium Plc., Exxon Mobil Corporation, LG Chem Ltd..

Global Lithium-Derivate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,18 Milliarden USD

- Marktgröße 2026: 5,45 Milliarden USD

- Prognostizierte Marktgröße: 9,1 Milliarden USD bis 2035

- Wachstumsprognosen: 5,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Australien, Vereinigte Staaten, Japan, Deutschland

- Schwellenländer: China, Japan, Südkorea, Indien, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Lithiumderivate:

Wachstumstreiber

- Steigende Nachfrage in Industrie und Pharma: In der Industrie werden Lithiumcarbonat und Lithiumhydroxid häufig zur Herstellung von Keramik, Glas, Schmierstoffen und Luftaufbereitungssystemen eingesetzt. Ihre Fähigkeit, Haltbarkeit, Hitzebeständigkeit und Effizienz zu verbessern, macht sie für Hochleistungsanwendungen unverzichtbar. Darüber hinaus bieten lithiumbasierte Fette eine überlegene thermische Stabilität, was Branchen wie der Automobil-, Luft- und Raumfahrt- und Schwermaschinenindustrie zugutekommt. In der Pharmaindustrie sind Lithiumverbindungen , insbesondere Lithiumcarbonat, ein wichtiger Bestandteil von Stimmungsstabilisatoren zur Behandlung von bipolaren Störungen und Depressionen.

Die zunehmende Verbreitung psychischer Störungen und steigende Investitionen im Gesundheitswesen treiben die Nachfrage nach diesen Medikamenten an. Die Weltgesundheitsorganisation berichtete, dass im Jahr 2019 etwa 40 Millionen Menschen oder 0,53 % der Weltbevölkerung bzw. 1 von 150 Erwachsenen an einer bipolaren Störung litten. Obwohl Männer und Frauen fast gleich häufig an einer bipolaren Störung leiden, zeigen die aktuellen Erkenntnisse, dass die Störung häufiger bei Frauen diagnostiziert wird. Da die Industrie nach Hochleistungsmaterialien sucht und die Nachfrage im Gesundheitswesen wächst, werden Lithiumderivate unverzichtbar und treiben das Wachstum des globalen Marktes für Lithiumderivate voran. - Ausbau der Raffinerie- und Bergbaukapazitäten: Die Entwicklung nachhaltiger Bergbautechniken, einschließlich der direkten Lithiumextraktion (DLE), steigert die Effizienz und reduziert gleichzeitig die Umweltbelastung. Darüber hinaus trägt die Erhöhung der lokalen Raffineriekapazitäten dazu bei, Lieferketten zu rationalisieren, die Importabhängigkeit zu verringern und die Preise zu stabilisieren. Dadurch werden Lithiumderivate für nachgelagerte Anwendungen leichter zugänglich. Dieses angebotsseitige Wachstum unterstützt direkt den wachsenden globalen Markt für Lithium-Ionen-Batterien und fördert den Übergang zu sauberer Energie und elektrifiziertem Transport.

Im Juli 2024 war Eramet das erste europäische Unternehmen, das batterietaugliches Lithiumcarbonat im industriellen Maßstab produzierte, als es seinen Betrieb zur direkten Lithiumgewinnung in Argentinien eröffnete. Bei voller Kapazität soll Centenario Phase 1 24.000 Tonnen batterietaugliches Lithiumcarbonat pro Jahr fördern und herstellen und damit im ersten Quartil der Kostenkurve des Lithiumsektors liegen. Angesichts der steigenden Nachfrage von Herstellern von Elektrofahrzeugen, Energiespeicherlösungen und Unterhaltungselektronik investieren Länder mit reichen Lithiumvorkommen – wie Australien, Chile, Argentinien und China – massiv in neue Förderprojekte und fortschrittliche Raffinationstechnologien.

Weltweite Minenproduktion von Lithium nach Ländern, 2022

Rang | Land | Tonnen | Prozentsatz der Gesamtsumme |

1 | Australien | 61.000 | 47,2 % |

2 | Chile | 39.000 | 30,2 % |

3 | China | 19.000 | 14,7 % |

4 | Argentinien | 6.200 | 4,8 % |

5 | Brasilien | 2.200 | 1,7 % |

6 | Simbabwe | 800 | 0,6 % |

7 | Portugal | 600 | 0,5 % |

8 | Kanada | 500 | 0,4 % |

Weltweit insgesamt | 129.300 | 100,0 % |

Quelle: Regierung von Kanada

Das Weltwirtschaftsforum gab bekannt, dass die Nachfrage nach Lithium aufgrund der weltweit steigenden Produktion von Batterien und Elektrofahrzeugen bis 2025 voraussichtlich auf 1,5 Millionen Tonnen Lithiumcarbonatäquivalent (LCE) und bis 2030 auf über 3 Millionen Tonnen steigen wird.

Herausforderungen

- Steigende Lithiumpreise: Die steigenden Lithiumpreise können das Wachstum des Lithiumderivatemarktes erheblich behindern, indem sie die Produktionskosten erhöhen und die Gewinnmargen der Hersteller drücken, was wiederum zu höheren Preisen für Endprodukte führen kann. Diese Kostensteigerung kann Investitionen in kritische Anwendungen wie Lithium-Ionen-Batterien für Elektrofahrzeuge und Speichersysteme für erneuerbare Energien verlangsamen und letztlich die Nachfrage nach Lithiumderivaten dämpfen.

Um diesen Herausforderungen entgegenzuwirken, bieten langfristige Vereinbarungen und Verträge für die zukünftige Lithiumversorgung eine strategische Lösung. Durch die Sicherung einer stetigen und vorhersehbaren Lithiumversorgung zu festgelegten Preisen tragen diese Verträge zur Stabilisierung der Produktionskosten bei und reduzieren die Marktvolatilität. Dies ermöglicht Herstellern nicht nur eine sicherere Investitionsplanung, sondern fördert auch eine robustere Lieferkette und unterstützt so trotz der inhärenten Preisschwankungen bei Rohlithium ein nachhaltiges Wachstum des Lithium-Derivatemarktes. Dass Investoren Preistransparenz und Risikomanagement-Tools benötigen, um ihre Investitionen risikofrei zu gestalten und neue Projekte zu finanzieren, spiegelt sich im stetigen Wachstum des Handels mit Lithium-Futures-Kontrakten wider. - Geopolitische Einflüsse: In Gebieten mit politischen Unruhen oder unvorhersehbarer politischer Lage können Investitionen in Bergbau- und Raffinerieinfrastruktur verzögert oder gestoppt werden. Dies führt zu reduzierten Produktionskapazitäten und einer inkonsistenten Versorgung mit Rohlithium. Diese Volatilität kann zu abrupten Preisschwankungen führen und die langfristige Planung von Herstellern behindern, die für die Derivateproduktion auf eine stetige Versorgung mit Lithium angewiesen sind. Darüber hinaus führen diese Störungen zu einem eingeschränkten Zugang zu kritischen Technologien und Know-how, was die Versorgungsprobleme verschärft.

Um dieses Problem zu lösen, können günstige staatliche Maßnahmen in Bezug auf Bergbau, Umweltstandards und Exportbestimmungen die Produktion steigern. Unternehmen können außerdem ihre Lieferketten diversifizieren, indem sie in Bergbau- und Raffineriebetriebe in Regionen mit stabilem politischen Umfeld investieren und so die Abhängigkeit von einem einzelnen Land oder Gebiet verringern. Darüber hinaus können die Förderung öffentlich-privater Partnerschaften und die Zusammenarbeit mit internationalen Organisationen die Entwicklung robuster rechtlicher und regulatorischer Rahmenbedingungen fördern und so einheitlichere Betriebsbedingungen gewährleisten.

Marktgröße und Prognose für Lithiumderivate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

5,18 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

9,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Lithium-Derivate-Marktsegmentierung:

Typ (Lithiumhydroxid, Lithiumcarbonat, Lithiumkonzentrat, Lithiummetall, Butyllithium, Lithiumchlorid, Sonstige)

Das Segment Lithiumcarbonat wird bis Ende 2035 voraussichtlich einen Marktanteil von über 36 % bei Lithiumderivaten erreichen. Das Wachstum dieses Segments ist auf die zunehmende Verwendung bei der Herstellung von Glas, Keramik und Lithium-Ionen-Batterien zurückzuführen. Aufgrund seiner überlegenen chemischen und physikalischen Eigenschaften dient Lithiumcarbonat als wichtiger Rohstoff für die Herstellung von Chemikalien und Produkten auf Lithiumbasis. Es spielt eine wesentliche Rolle bei der Entwicklung von Keramik- und Glasmaterialien mit verbesserten Eigenschaften, darunter hohe Haltbarkeit und Hitzebeständigkeit.

Darüber hinaus besteht in mehreren Bereichen erhebliches Expansionspotenzial, beispielsweise durch die Erhöhung der Lithiumcarbonat-Produktionskapazität, die Erforschung neuer Anwendungen in Branchen wie der Elektronik und der Luft- und Raumfahrt sowie Investitionen in Forschung und Entwicklung zur Verbesserung der Batterieleistung. Zu den jüngsten Trends zählen die Weiterentwicklung von Festkörperbatterien mit höherer Energiedichte, die Integration künstlicher Intelligenz in Batteriemanagementsysteme und die Erforschung innovativer Extraktionsmethoden zur Senkung der Produktionskosten. In den kommenden Jahren wird der Markt aufgrund der steigenden Nachfrage nach Elektrofahrzeugen und der Notwendigkeit zuverlässiger Energiespeicherlösungen voraussichtlich weiter wachsen.

Anwendung (Batterien, Schmiermittel, Arzneimittel, Metallurgie, Glas und Keramik, Aluminiumschmelze und -legierungen, Polymere, Sonstiges)

Nach Anwendung wird das Batteriesegment im Markt für Lithiumderivate im untersuchten Zeitraum voraussichtlich einen bedeutenden Anteil gewinnen. Die Dominanz des Segments ist auf den wachsenden Bedarf an Batterien, insbesondere Lithium-Ionen-Batterien, in verschiedenen Branchen zurückzuführen, darunter Unterhaltungselektronik, Automobilindustrie und Energiespeichersysteme. Die Internationale Energieagentur berichtete, dass die Nachfrage nach Lithium-Ionen-Batterien (Li-Ionen) für Kraftfahrzeuge von rund 330 GWh im Jahr 2021 auf 550 GWh im Jahr 2022 gestiegen ist. Dies ist hauptsächlich auf einen Anstieg der Verkäufe von Elektro-Pkw zurückzuführen, deren Neuzulassungen im Jahr 2022 im Vergleich zu 2021 um 55 % zunahmen. Aufgrund ihrer außergewöhnlichen Energiespeicherkapazität und ihres hohen elektrochemischen Potenzials sind Lithiumderivate – insbesondere Lithiumverbindungen wie Lithiumhydroxid und -carbonat – für die Herstellung von Lithium-Ionen-Batterien von entscheidender Bedeutung.

Unsere eingehende Analyse des globalen Marktes für Lithiumderivate umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Lithiumderivatemarktes:

APAC -Marktstatistiken

Der asiatisch-pazifische Markt für Lithiumderivate wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 42,7 % erreichen. Das regionale Marktwachstum wird durch den schnell wachsenden Elektroniksektor und die zunehmende Beliebtheit von Elektrofahrzeugen beeinflusst. Der asiatisch-pazifische Raum hat sich zu einem Zentrum der Unterhaltungselektronikproduktion entwickelt und verzeichnet bemerkenswerte Entwicklungen in der Elektronikfertigung. Da Regierungen auf CO2-Neutralität drängen und der technologische Fortschritt anhält, wird der Markt für Lithiumderivate voraussichtlich deutlich wachsen.

China hat sich zu einer mächtigen Kraft mit beispielloser Autorität über die weltweite Lithium-Lieferkette entwickelt. China spielt in dieser wichtigen Branche eine entscheidende Rolle, wie die Tatsache zeigt, dass sechs der zehn weltweit größten Hersteller von Lithium-Ionen-Batterien aus China stammen. Dank seiner Vormachtstellung, die durch strategische staatliche Unterstützung und sorgfältige vertikale Integration unterstützt wird, ist China heute das Epizentrum der Herstellung und Verfeinerung von Lithium-Ionen-Batterien, was das Wachstum des Marktes für Lithium-Derivate beschleunigt. Die Organisation für China- und Asienforschung berichtete, dass China sich einen Anteil von 80 % an der weltweiten Produktion von Lithiumchemikalien, 78 % an der Kathodenproduktion und erstaunliche 70 % an der Zellherstellung für den Elektroautosektor gesichert hat, während es weniger als 7 % der weltweiten Lithiumvorkommen besitzt. Erstaunliche 75 % der weltweiten Batterieproduktionskapazität befanden sich im Jahr 2022 in China.

Darüber hinaus treiben in Indien staatliche Initiativen wie Subventionen und Anreize im Rahmen des Programms „Faster Adoption and Manufacturing of Electric Vehicles“ (FAME) die Nachfrage weiter an. Im Juli 2023 veröffentlichten das Press Information Bureau und das Central Bureau of Communication, dass das Ministerium für Schwerindustrie ein Gesamtbudget von 1,15 Milliarden US-Dollar für die Umsetzung von Phase II des Programms „Faster Adoption and Manufacturing of (Hybrid &) Electric Vehicles in India“ (FAME India) bereitgestellt hat. Das Hauptziel dieser Phase besteht darin, die Elektrifizierung des öffentlichen Nahverkehrs und des Personennahverkehrs zu fördern. Darüber hinaus sollen mit dem Programm Nachfrageanreize für 7.090 E-Busse, 500.000 E-Dreiräder, 55.000 E-Vierräder und 1.000.000 E-Zweiräder geschaffen werden.

Darüber hinaus umfasst das Programm den Aufbau der notwendigen Ladeinfrastruktur, um diesen Übergang zu unterstützen. Indien konzentriert sich darauf, seine Abhängigkeit von Lithiumimporten zu verringern, indem es inländische Reserven in Bundesstaaten wie Jammu & Kaschmir, Karnataka, Rajasthan und Jharkhand erkundet, was vielversprechend für den Aufbau einer lokalen Wertschöpfungskette für die Batterieherstellung ist. Das Bergbauministerium hat Khanji Bidesh India Limited (KABIL) gegründet, um strategische Mineralien aus dem Ausland zu beschaffen. Im Januar 2024 unterzeichnete KABIL einen Vertrag über 24 Millionen US-Dollar zur Lithiumexploration in fünf Gebieten Argentiniens und erhielt exklusive Rechte zur Bewertung und Prospektion.

Europa-Marktanalyse

Der europäische Markt für Lithiumderivate wird im Prognosezeitraum voraussichtlich rasant wachsen. Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) sowie staatliche Maßnahmen zur Förderung der Batterieproduktion und von Energiespeicherlösungen haben die Nachfrage nach lithiumbasierten Verbindungen deutlich gesteigert. Laut der Europäischen Umweltagentur wurden im Jahr 2023 in allen 27 EU-Mitgliedsstaaten weitere Fortschritte bei der Verbreitung von Elektrofahrzeugen, einschließlich Pkw und Transportern, erzielt. 7,7 % der Neuzulassungen von Transportern und 22,7 % der Neuzulassungen von Pkw entfielen auf Elektroautos. Die Zahl der neu zugelassenen Elektrofahrzeuge stieg von 2 Millionen im Jahr 2022 auf 2,4 Millionen im Jahr 2023. Darüber hinaus stärken der Ausbau von Gig-Fabriken auf dem gesamten Kontinent sowie Fortschritte beim Batterierecycling und bei Innovationen den Markt weiter und machen Lithiumderivate zu einem entscheidenden Bestandteil der europäischen Energiewende.

Darüber hinaus wächst der Markt für Lithiumderivate in Großbritannien und Deutschland aufgrund der steigenden Nachfrage nach Lithium als Schlüsselkomponente für Elektrofahrzeugbatterien und Speichersysteme für erneuerbare Energien. Da beide Länder die Reduzierung von CO2-Emissionen und den Umstieg auf sauberere Energiequellen anstreben, haben die Umstellung auf Elektrofahrzeuge und der Ausbau von Energiespeicherlösungen zu einem Anstieg der Lithiumnachfrage geführt. Dieser wachsende Markt für Lithiumderivate wird auch durch Fortschritte in der Batterietechnologie und den Bedarf an effizienteren Energiespeichersystemen unterstützt.

Wichtige Akteure auf dem Markt für Lithiumderivate:

- Albemarle Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- FMC Corporation

- SQM SA

- Tianqi Lithium Corp

- Ganfeng Lithium Co., Ltd.

- General Lithium (Haimen) Corporation

- ZHONGHE Co., Ltd.

- Cornish Lithium Plc.

- Exxon Mobil Corporation

- LG Chem Ltd.

Wichtige Akteure im Lithiumderivatemarkt investieren erheblich in Forschung und Entwicklung, um ihr Produktangebot zu erweitern und so das Wachstum des Lithiumderivatemarktes weiter voranzutreiben. Um ihre Präsenz zu stärken, verfolgen Marktteilnehmer zudem verschiedene strategische Initiativen, darunter die Einführung neuer Produkte, den Abschluss vertraglicher Vereinbarungen, Fusionen und Übernahmen, die Erhöhung von Investitionen und die Zusammenarbeit mit anderen Unternehmen. Um in einem zunehmend wettbewerbsintensiven Umfeld erfolgreich zu sein, muss die Lithiumderivateindustrie kostengünstige Lösungen anbieten, die ihr helfen, zu bestehen und zu expandieren.

Neueste Entwicklungen

- Im November 2024 eröffnete Cornish Lithium offiziell die erste emissionsarme Lithiumhydroxid-Demonstrationsanlage Großbritanniens und markierte damit einen wichtigen Schritt auf dem Weg des Landes zur Umstellung auf erneuerbare Energien bis 2030.

- Im November 2024 unterzeichneten Exxon Mobil Corporation und LG Chem eine unverbindliche Absichtserklärung (Memorandum of Understanding, MOU) zur Festlegung einer mehrjährigen Abnahmevereinbarung für bis zu 100.000 Tonnen Lithiumcarbonat.

- Report ID: 7111

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.