Marktausblick für Laktose in pharmazeutischer Qualität:

Der Markt für pharmazeutische Laktose hatte im Jahr 2025 ein Volumen von über 2,14 Milliarden US-Dollar und wird bis 2035 voraussichtlich 3,66 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für pharmazeutische Laktose mit einer jährlichen Wachstumsrate von über 5,5 % wachsen. Im Jahr 2026 wird das Branchenvolumen für pharmazeutische Laktose auf 2,25 Milliarden US-Dollar geschätzt.

Die Pharmabranche nutzt Laktose aufgrund ihrer nachgewiesenen Fließfähigkeit und Wasserlöslichkeit zunehmend als Hilfsstoff. Darüber hinaus wird Laktose als Zutat in Tierfutter, Arzneimitteln und Säuglingsnahrung eingesetzt. Wie aus einem im September 2023 von Drug Discovery Today veröffentlichten Artikel hervorgeht, enthalten schätzungsweise 60 bis 70 % der pharmazeutischen Präparate Laktose, was auf die höchste Verwendungsrate hinweist. Mit dem Fortschritt und den Weiterentwicklungen in der Branche steigt daher die Nachfrage nach Hilfsstoffen, was wiederum ein treibender Faktor für den globalen Markt ist.

Darüber hinaus sind die chemisch-physikalischen Eigenschaften einer der Gründe, warum Laktose nicht nur in Milch vorkommt, sondern auch häufig in der Arzneimittel- und Lebensmittelindustrie verwendet wird. Laut einem NLM-Artikel vom Mai 2022 ist Laktose aufgrund ihrer niedrigen Preisstrategie als Rohstoff leicht verfügbar (zwischen 794 und 992 US-Dollar pro Tonne). Zu den positiven Effekten von Laktose in der Arzneimittelproduktion zählen außerdem ihre Ungiftigkeit, Stabilität, Inertheit, Fließfähigkeit, Verdünnung, Komprimierbarkeit, Vernetzung, Kryo-Lipoprotektor und hervorragende rheologische Eigenschaften. All diese Komponenten wirken sich positiv auf den Markt aus und tragen zu seiner Expansion und seinem Wachstum in verschiedenen Ländern bei.

Schlüssel Laktose in pharmazeutischer Qualität Markteinblicke Zusammenfassung:

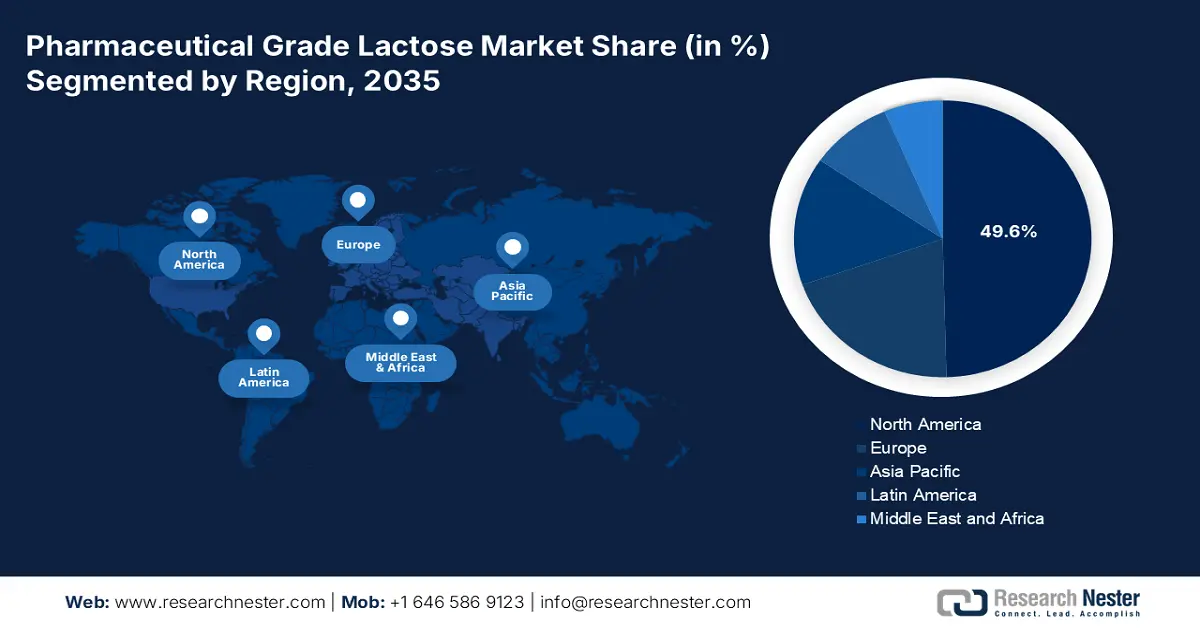

Regionale Highlights:

- Nordamerika dominiert den Markt für pharmazeutische Laktose mit einem Marktanteil von 49,60 %. Modernste Gesundheitseinrichtungen, Investitionen in Forschung und Entwicklung sowie die Einhaltung gesetzlicher Vorschriften sichern ein starkes Wachstum bis 2035.

- Der Markt für pharmazeutische Laktose im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Expansion der Pharmabranche und kostengünstige Produktionsumgebungen.

Segmenteinblicke:

- Das Segment kristallines Laktose-Monohydrat wird voraussichtlich bis 2035 einen Marktanteil von 34,8 % halten, getrieben durch die Nachfrage nach hoher Reinheit und Konsistenz in pharmazeutischen Formulierungen.

- Das Segment Kapselherstellung wird voraussichtlich bis 2035 einen Marktanteil von 76,5 % erreichen, getrieben durch seine Kompatibilität und wichtige Rolle bei der Herstellung pharmazeutischer Kapseln.

Wichtige Wachstumstrends:

- Verstärkter Einsatz von wasserfreier Laktose

- Innovationen im Pharmasektor

Wichtige Herausforderungen:

- Vorhandensein reaktiver Verunreinigungen

- Aspekt der Laktoseintoleranz

- Hauptakteure: Atkins Nutritionals Inc., Brunswick Corporation, Conagra Brands Inc., Cargill Incorporated.

Global Laktose in pharmazeutischer Qualität Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,14 Milliarden USD

- Marktgröße 2026: 2,25 Milliarden USD

- Prognostizierte Marktgröße: 3,66 Milliarden USD bis 2035

- Wachstumsprognosen: 5,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (49,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für pharmazeutische Laktose:

Wachstumstreiber

- Erhöhte Verwendung von wasserfreier Laktose: Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von wasserfreier Laktose vorangetrieben. Laut einem MDPI-Artikel vom August 2021 eignet sich wasserfreie Laktose in Form des α/β-Verhältnisses von Pollen als Inhaltsstoffträger zur Kontrolle der Auflösungsrate. Dies liegt daran, dass pollenbasierte Laktose, insbesondere in wässrigen Lösungen, schwer zu kontrollieren ist und unklar ist, ob das Produkt 100 % wasserfrei ist. Daher ist mit der Verwendung dieser speziellen Laktose in den kommenden Jahren mit einem Marktwachstum zu rechnen.

- Innovation im Pharmasektor: Der technologische Fortschritt in der Pharmaindustrie ist ein weiterer Treiber für den globalen Markt für pharmazeutische Laktose. Laut einem 2022 von NLM veröffentlichten Artikel kann Bestandsverwaltungssoftware eine Genauigkeit von 90 % gewährleisten, indem sie die Lieferzeit für erhaltene Produkte von über einer Woche auf ein bis zwei Tage verkürzt. Dies ist möglich, indem die Produkte direkt vom Lieferanten an den Verbraucher geliefert werden, ohne dass sie das Lager passieren müssen, was die internationale Marktentwicklung fördert.

Herausforderungen

- Vorhandensein reaktiver Verunreinigungen: Das Vorhandensein von Verunreinigungen wie Aldehyden, Formaldehyd und Glukose birgt erhebliche Gesundheitsrisiken und behindert den Markt in verschiedenen Ländern. Diese Risiken wirken sich negativ auf die Sicherheit, Wirksamkeit und Stabilität der Arzneimittel aus. Darüber hinaus kommt es zu Verzögerungen bei Diagnose und Behandlung, da diese Medikamente bei der Verabreichung schädlich für die Patienten sind. Sowohl Gesundheitsdienstleister als auch Patienten nutzen diese medizinischen Lösungen weniger, was sich negativ auf das Marktwachstum auswirkt.

- Aspekt der Laktoseintoleranz: Die Marktentwicklung wird durch das Vorhandensein von Laktoseintoleranz stark beeinträchtigt. Laut dem Medline Plus-Regierungsbericht vom März 2023 leiden schätzungsweise 65 % der Bevölkerung nach der Kindheit an einer eingeschränkten Fähigkeit, Laktose zu verdauen. Dies ist insbesondere in Ostasien deutlich ausgeprägt, wo 70 bis 100 % der Bevölkerung von dieser Erkrankung betroffen sind. Dies führt zu einer geringeren Nachfrage, die die Herstellungs- und Produktionsprozesse behindert und somit die Marktentwicklung erschwert.

Marktgröße und Prognose für Laktose in pharmazeutischer Qualität:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

2,14 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

3,66 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Pharmazeutische Laktose-Marktsegmentierung:

Anwendung (Kapselherstellung, Tablettenherstellung)

Basierend auf der Anwendung wird erwartet, dass das Segment der Kapselherstellung am Ende des Prognosezeitraums mit 76,5 % den höchsten Anteil am Markt für pharmazeutische Laktose einnehmen wird. Das Segment spielt eine zentrale Rolle im Pharmasektor und wird aufgrund seiner Stabilität und Kompatibilität, die für die Patientensicherheit und die Arzneimittelverabreichung unerlässlich sind, stark bevorzugt. Im Dezember 2024 kündigte Lonza die Kapazitätserweiterung seiner Standorte in Indien und China an. Dazu gehören zusätzliche Hartgelatinekapsellinien, um die Herstellung hochwertiger Gelatinekapseln, einschließlich kritischer und spezieller Kapseln für die Pharma- und Nutraceutikaindustrie, aufrechtzuerhalten und so das Segment zu stärken.

Typ ( Kristallin-Monohydrat-Laktose, Inhalationslaktose, Granulierte Laktose, Sprühgetrocknete Laktose )

Basierend auf dem Typ wird das Segment kristallines Laktose-Monohydrat bis zum Ende des Prognosezeitraums voraussichtlich einen Anteil von 34,8 % am Markt für pharmazeutische Laktose ausmachen. Dieses Wachstum hängt von guten Qualitäts- und Reinheitsstandards ab, die für pharmazeutische Anwendungen, einschließlich der Verwendung von Kapseln und der Tablettenherstellung, dringend erforderlich sind. Laut einem im Dezember 2020 im Journal of Dairy Science veröffentlichten Artikel kann das Vorhandensein von Säure in laktosebasierten Systemen, wie z. B. 0,05 % bis 1 % Zitronensäure und 1 % Milchsäure, den Kristallisationseffekt negativ beeinflussen. Daher ist es entscheidend, den Kristallisationseffekt aufrechtzuerhalten, um das Wachstum des Segments zu fördern.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Anwendung |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Laktose in pharmazeutischer Qualität:

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich bis Ende 2034 mit 49,6 % den größten Marktanteil im Markt für pharmazeutische Laktose einnehmen. Dieses Wachstum ist durch die Verfügbarkeit modernster medizinischer Einrichtungen, erhebliche Investitionen in Forschung und Entwicklung sowie strenge Vorschriften zur Einhaltung der Qualitätsstandards in der Region möglich. Neben all diesen Faktoren tragen auch die operativen Aktivitäten wichtiger Unternehmen zur Steigerung der Nachfrage nach Arzneimittelformulierungen zur Marktdominanz der Region bei und verstärken so Wachstum und Expansion.

Der US- Markt wird voraussichtlich durch die Präsenz von Verwaltungsbehörden enorme Chancen erhalten. So unterzeichneten die US-amerikanische FDA und das US-Landwirtschaftsministerium (USDA) im Oktober 2020 eine Absichtserklärung (Memorandum of Understanding, MOU) und legten eine erweiterte Zusammenarbeit zwischen dem Agricultural Marketing Service (AMS) und dem Foreign Agricultural Service (FAS) der Organisation fest. Ziel war es, den Export von Milch und Milchprodukten aus den USA im Wert von jährlich 6 Milliarden US-Dollar zu vereinfachen. Die Umsetzung solcher Entscheidungen wirkt sich daher positiv auf den Markt aus.

In Kanada wird mit einem übermäßigen Marktwachstum gerechnet, da sich der Staat zwangsläufig für das allgemeine Wohlergehen der Bevölkerung einsetzt. Laut einem Bericht der kanadischen Regierung vom September 2023 kündigte der Minister für Landwirtschaft und Agri-Food die Einführung des neuesten Innovations- und Investitionsfonds für die Milchwirtschaft an. Der Fonds wird die Milchwirtschaft der Region in den kommenden zehn Jahren mit einem Investitionsvolumen von fast 333 Millionen US-Dollar unterstützen, um ihre Anpassungsfähigkeit und Wettbewerbsfähigkeit an die neuesten Marktchancen zu verbessern und so die Marktnachfrage anzukurbeln.

APAC-Marktstatistiken

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für pharmazeutische Laktose sein. Zu den Wachstumsfaktoren zählt die robuste Entwicklung aufgrund der Expansion der Pharmabranche, insbesondere in Indien und China. Steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für generische Therapieoptionen, einheitliche Regulierungsrichtlinien und kostengünstige Produktionsumgebungen sind weitere Faktoren, die die Marktnachfrage und das Wachstum in der Region vorantreiben.

Der indische Markt für pharmazeutische Laktose gewinnt durch den Ausbau des Angebots regionaler Organisationen an Bedeutung. So begann Sterling Biotech im Oktober 2024 mit dem Bau der weltweit ersten Produktionsanlage für Milchproteine unter Einsatz präziser Fermentationstechnologie. Die Anlage befindet sich in Bharuch, Gujarat, und soll auf einer Fläche von 27 Hektar Anfang 2026 in Betrieb gehen. Mit diesem Fortschritt der Organisationen im Land wird ein effektives Marktwachstum erwartet.

Das Marktwachstum in China wird durch die steigende Nachfrage nach Arzneimitteln vorangetrieben. Möglich wird dies durch die Initiative internationaler Organisationen zur Erweiterung des Hilfsstoffportfolios des Landes. So präsentierte IFF im Juni 2023 sein umfangreiches Portfolio an geprüften und skalierbaren Polymerlösungen, um die Nachfrage des chinesischen Marktes nach revolutionären und qualitativ hochwertigen oralen Darreichungsformen zu steigern. Ziel war es, den pharmazeutischen Bedarf des Landes durch die Bereitstellung von Hilfsstoffen auf Zellulosebasis zu decken und so fortschrittliche Darreichungsformen für Nahrungsergänzungsmittel und biopharmazeutische Nahrungsergänzungsmittel zu entwickeln.

Wichtige Marktteilnehmer für pharmazeutische Laktose:

- Abbott Laboratories

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amway

- Atkins Nutritionals Inc.

- Brunswick Corporation

- Conagra Brands Inc.

- Cargill Incorporated

- General Ills Inc.

- Kraft Foods Group Inc.

- Die Coca-Cola Company

- PepsiCo Inc.

- IFF

- Sterling Biotech

- Lonza

- LBB-Spezialitäten

- Brenntag Spezialitäten

- Lactalis – Inhaltsstoffe

Wichtige Unternehmen im Markt für pharmazeutische Laktose konzentrieren sich darauf, ihr Produktangebot und ihre globale Präsenz durch Vereinbarungen und Partnerschaften zu erweitern, um die steigende Nachfrage zu sichern. So gab LBB Specialties im April 2025 seine Partnerschaft mit der Kerry Group bekannt. Durch diesen Deal strebt LBB Specialties danach, Kerrys bevorzugter Vertriebspartner in den USA zu werden, indem es den Zugang zu hochwertigen pharmazeutischen Laktose-Inhaltsstoffen erweitert. Darüber hinaus ist Kerry bereit, eine breite Palette pharmazeutischer Laktose-Hilfsstoffe in verschiedenen Qualitäten, Formen und Partikelgrößen anzubieten, um Formulierern verbesserte Lösungen für verschiedene pharmazeutische Anwendungen zu liefern und so das Marktwachstum voranzutreiben.

Hier ist die Liste einiger Schlüsselspieler:

Neueste Entwicklungen

- Im Februar 2025 gab Brenntag Specialties seine exklusive Vertriebsvereinbarung mit MEGGLE Excipients für die Verfügbarkeit von Laktose in pharmazeutischer Qualität in den Benelux-Ländern und den nordischen Ländern Schweden, Finnland, Norwegen, Belgien und den Niederlanden bekannt.

- Im Oktober 2023 betrat Lactalis Ingredients den Markt für pharmazeutische Laktose, um Spitzenleistungen zu erzielen und die Anforderungen von Pharmaunternehmen und Herstellern in allen Ländern zu erfüllen.

- Report ID: 7585

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Laktose in pharmazeutischer Qualität Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.