Marktausblick für dendritische Zell-basierte Krebsimpfstoffe:

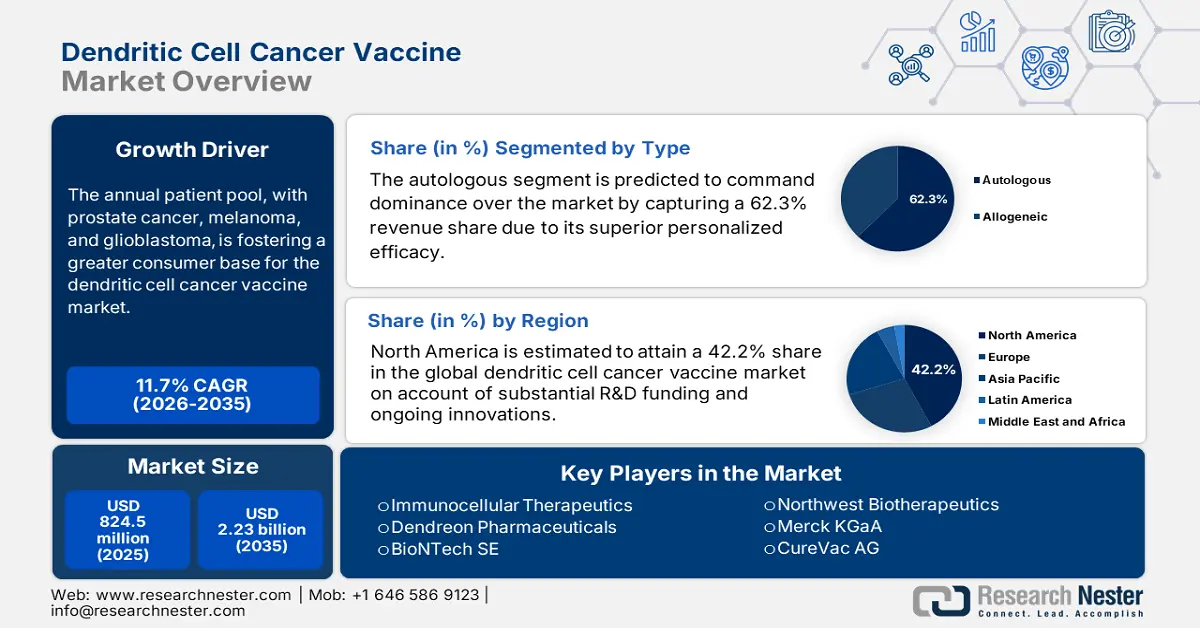

Der Markt für dendritische Zell-basierte Krebsimpfstoffe hatte 2025 ein Volumen von 824,5 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,23 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für dendritische Zell-basierte Krebsimpfstoffe auf 920,9 Millionen US-Dollar geschätzt.

Die explosionsartige Zunahme lebensbedrohlicher Krebserkrankungen ist einer der Hauptwachstumsfaktoren auf dem Markt. Angesichts des steigenden Bedarfs an fortschrittlichen, zielgerichteten Therapien zur Eindämmung der vermeidbaren Fälle priorisieren immer mehr Gesundheitsbehörden und Risikopatienten die Immunisierung, bevor die Krankheit sich verschlimmert. Dieser Trend wird durch die von der NLM veröffentlichten Aktualisierungen zu zukünftigen Fortschritten bei RNA-basierten Krebsimpfstoffen bis 2025 belegt. Darin wird ein potenzielles Risiko für Krebsrezidive um 44 % bei der Melanombehandlung durch diese Biologika hervorgehoben, die mit der bestehenden Immuntherapie kombiniert werden. Derzeit laufen über 120 klinische Studien zu verschiedenen Krebserkrankungen.

Diese vielversprechenden Ergebnisse unterstreichen den klinischen Wert und die kommerzielle Bedeutung der auf dem Markt erhältlichen Produkte. Die hohen Kosten dieser Biologika stellen jedoch weiterhin ein Hindernis für eine breite Anwendung in diesem Sektor dar. Laut einem Artikel der National Library of Medicine (NLM) aus dem Jahr 2025 belaufen sich die Kosten für RNA-basierte personalisierte Immuntherapien auf etwa 100.000 US-Dollar pro Patient. Die hohen Kosten der Kostenträger verdeutlichen den Bedarf an dedizierten Forschungs- und Entwicklungsgruppen, Versicherungsschutz und Finanzierung, um ein ausgewogenes Geschäftsmodell zu entwickeln, das Bezahlbarkeit mit nachhaltigen Erstattungspolitiken für Hersteller verbindet. Darüber hinaus tragen kostenoptimierte Produktionsstrategien zu einer fairen Produktpreisgestaltung bei.

Markt für dendritische Zell-basierte Krebsimpfstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fortschritte in der Immuntherapieforschung: Laufende Investitionen in Forschung, Entwicklung und Anwendung (F&E) treiben den Fortschritt in der Entwicklung dendritischer Zellimpfstoffe gegen Krebs voran. Dies wird durch kontinuierliche Durchbrüche in der Immunologie und Krebsbiologie ermöglicht, die die Entwicklung in diesem Bereich deutlich beschleunigt haben. Ein Beispiel hierfür ist die Entwicklung eines neuartigen serumfreien Kultursystems durch ein Wissenschaftlerteam der Icahn School of Medicine am Mount Sinai im Juli 2025. Dieses System kann bis zu 3 Milliarden funktionelle konventionelle dendritische Zellen vom Typ I (cDC1) aus nur 1 Million hämatopoetischen Stammzellen (HSCs) aus Nabelschnurblut produzieren und ebnet damit den Weg für neue, sofort verfügbare zelluläre Krebsimpfstoffe.

- Technologiebasierte Verbesserungen in der Biologika-Produktion: Fortschritte in Zellkultur, Bioprozessen und Automatisierung revolutionieren die Produktionskapazitäten im Markt für dendritische Zell-Krebsimpfstoffe. Insbesondere die Bemühungen um die Integration von Automatisierung zur Steigerung der Produktionseffizienz unterstützen Pioniere in diesem Sektor bei ihrer erfolgreichen Globalisierung. Ein NLM-Bericht aus dem Jahr 2025 belegt dies und zeigt, dass die Integration von KI und moderne Fertigungsmethoden die Produktionszeit von neun auf unter vier Wochen verkürzen kann. Darüber hinaus schafft der regulatorische Druck zur Einführung GMP-konformer Anlagen weitere Chancen für Hersteller in diesem Sektor.

- Strategische Kooperationen und Partnerschaften: Pharmaunternehmen, Hochschulen und Biotech-Startups schließen sich zunehmend zusammen, um Forschung und Entwicklung im Markt zu stärken. Solche Initiativen beschleunigen die Produkteinführung, indem sie die gemeinsame Nutzung klinischer Daten und technologischer Expertise beider Partner ermöglichen. Sie unterstützen zudem die Unternehmen bei der Bewältigung komplexer regulatorischer Prozesse in verschiedenen Regionen. Um diese Strategie zu nutzen, ging GSK im Januar 2025 eine neue Forschungspartnerschaft mit der Universität Oxford ein, um das Potenzial der Krebsprävention durch Impfung zu erforschen. Laut Vereinbarung investiert GSK mindestens 58,3 Millionen US-Dollar über einen Zeitraum von drei Jahren.

Aktuelle und jüngste Dynamik klinischer Innovationen auf dem Markt

Aktuelle klinische Studien zu dendritischen Zell-Krebsimpfstoffen

Name der Prüfung / Angabe | Status | Bevölkerung | Impfstoff-/Interventionsbeschreibung | Sponsor / Standort | Zeitleiste |

Phase-1-Studie zur DC/MM-Fusionsimpfung + Elranatamab bei multiplem Myelom | Rekrutierung | Rezidiviertes/refraktäres multiples Myelom | DC/MM-Fusionsimpfstoff + GM-CSF und Elranatamab | Dana-Farber, Pfizer | 2025–2030 |

DC-Impfstoff bei dreifach negativem Brustkrebs | Laufend | Dreifach negativer Brust-/Eierstockkrebs | DC-Impfstoff gegen Her2/Her3 + Pembrolizumab | MD Anderson Krebszentrum | 2022–2026 |

DC-Impfstoff bei fortgeschrittenem Melanom | Vollendet | Melanom im Stadium III/IV | Reife DC-Impfstoffe (mDC3/8) + Pembrolizumab | Universität von Pennsylvania | 2017-2023 |

DC-Impfstofftherapie zur Behandlung von Patienten mit neu diagnostiziertem Glioblastoma multiforme (ATTAC) | Vollendet | Alter >18 Jahre; WHO-Grad-IV-Gliom mit definitiver Resektion vor Leukapherese | Therapeutische autologe dendritische Zellen und Lymphozyten + Tetanustoxoid | Duke University | 2006–2022 |

Impfung mit DC-Wachstumsfaktor in einer Kombination aus 4 Therapien | Vollendet | Pathologisch bestätigtes iNHL, MBC oder HNSCC | Flt3L/CDX-301 + Strahlentherapie + Poly-ICLC + Pembrolizumab | Icahn School of Medicine at Mount Sinai | 2019–2025 |

DC-aktivierendes Gerüst im Melanom | Vollendet | Histologisch oder zytologisch bestätigtes Melanom im Stadium IV | Dendritische Zellen aktivierendes Gerüst mit autologem Melanomzelllysat (WDVAX) | Dana-Farber Krebsinstitut | 2013–2025 |

Herausforderungen

- Einschränkungen bei Lagerung und Logistik: Die Entwicklung von Krebsimpfstoffen auf Basis dendritischer Zellen steht vor der unumgänglichen Herausforderung, die notwendigen Lager- und Logistikbedingungen zu erfüllen. Insbesondere in unterversorgten Gebieten führt der Mangel an adäquater, temperaturgeführter Infrastruktur häufig zu massiven Impfstoffverlusten. Eine Studie aus dem Jahr 2021 belegt dies: Weltweit fehlten über 2,7 Milliarden Impfstoffdosen aufgrund unzureichender Lieferketten und Logistikkapazitäten. Diese erhebliche Verschwendung treibt nicht nur die Kosten in die Höhe, sondern schränkt auch den Zugang für Patienten in Entwicklungsländern stark ein.

- Mangel an geeigneten Studienteilnehmern: Die eingeschränkte Patientenrekrutierung für klinische Studien stellt ein erhebliches Hindernis für den Marktfortschritt dar. So erreichten beispielsweise im Jahr 2023 laut NLM 85 % der in den USA durchgeführten Studien ihre Rekrutierungsziele nicht, obwohl jährlich 1,9 Milliarden US-Dollar für die Rekrutierung ausgegeben wurden. Hauptgründe hierfür sind strenge Einschlusskriterien, geringes Patientenbewusstsein und der Wettbewerb um Studienteilnehmer in der Onkologie. Letztendlich verzögern die Rekrutierungsengpässe den Studienabschluss, verlängern die Entwicklungszeiten und erhöhen die Kosten für die Hersteller.

Marktgröße und Prognose für dendritische Zell-basierte Krebsimpfstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

824,5 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für dendritische Zell-Krebsimpfstoffe:

Typensegmentanalyse

Es wird prognostiziert, dass das Segment der autologen Impfstoffe den Markt für dendritische Zell-basierte Krebsimpfstoffe dominieren und im Prognosezeitraum einen Umsatzanteil von 62,3 % erzielen wird. Die überlegene Wirksamkeit dieses Biologikums zeigt sich in der geschätzten Rate von 71 % für das progressionsfreie Überleben nach vier Jahren bei Hochrisiko-Patienten mit multiplem Myelom (MM), denen der DC-Impfstoff vor und nach einer autologen Stammzelltransplantation (ASCT) verabreicht wurde. Dieser Wert ist deutlich höher als der bisherige Zuwachs von lediglich 50 %. Diese klinischen Ergebnisse stärken die Akzeptanz dieses Subtyps im Rahmen der Zulassungsverfahren.

Anwendungssegmentanalyse

Es wird erwartet, dass Prostatakrebs bis Ende 2035 mit 38,4 % den größten Anteil am Markt für dendritische Zell-basierte Krebsimpfstoffe ausmachen wird. Die hohe Prävalenz dieser Krebserkrankung bei Männern ist der Hauptgrund für diese führende Position. Eine Datenanalyse der National Law School (NLM) aus dem Jahr 2025 belegt die deutliche Zunahme der Patientenzahlen: Die weltweite Prostatakrebsinzidenz stieg um 161,5 % und Prostatakrebs zählt zu den häufigsten Krebserkrankungen bei Männern weltweit. Er macht 14,1 % aller neu diagnostizierten Krebserkrankungen in dieser Patientengruppe aus. Diese Faktoren, zusammen mit der zunehmenden Entwicklung und Vermarktung von dendritischen Zell-Impfstoffen, positionieren Prostatakrebs an der Spitze der Umsatzgenerierung in diesem Sektor.

Endnutzersegmentanalyse

Es wird erwartet, dass Krankenhäuser und Kliniken im gesamten betrachteten Zeitraum einen dominanten Marktanteil von 55,3 % am Markt für dendritische Zell-basierte Krebsimpfstoffe halten werden. Diese Einrichtungen dienen als primäre Anlaufstelle für Patienten mit entsprechenden Krebserkrankungen und verfügen über eine umfassende Infrastruktur sowie hochqualifiziertes medizinisches Fachpersonal. Darüber hinaus macht sie ihre Kompetenz in der Verabreichung komplexer Immuntherapien zu einem wichtigen Partner für laufende klinische Studien und die Patientenüberwachung. Die Integration von DC-Impfstoffen in die onkologische Standardpraxis dieser Zentren unterstützt Unternehmen aktuell bei der Einhaltung der Erstattungsrichtlinien.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Produkt |

|

Anwendung |

|

Geduldig |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für dendritische Zell-basierte Krebsimpfstoffe – Regionale Analyse

Einblicke in den nordamerikanischen Markt

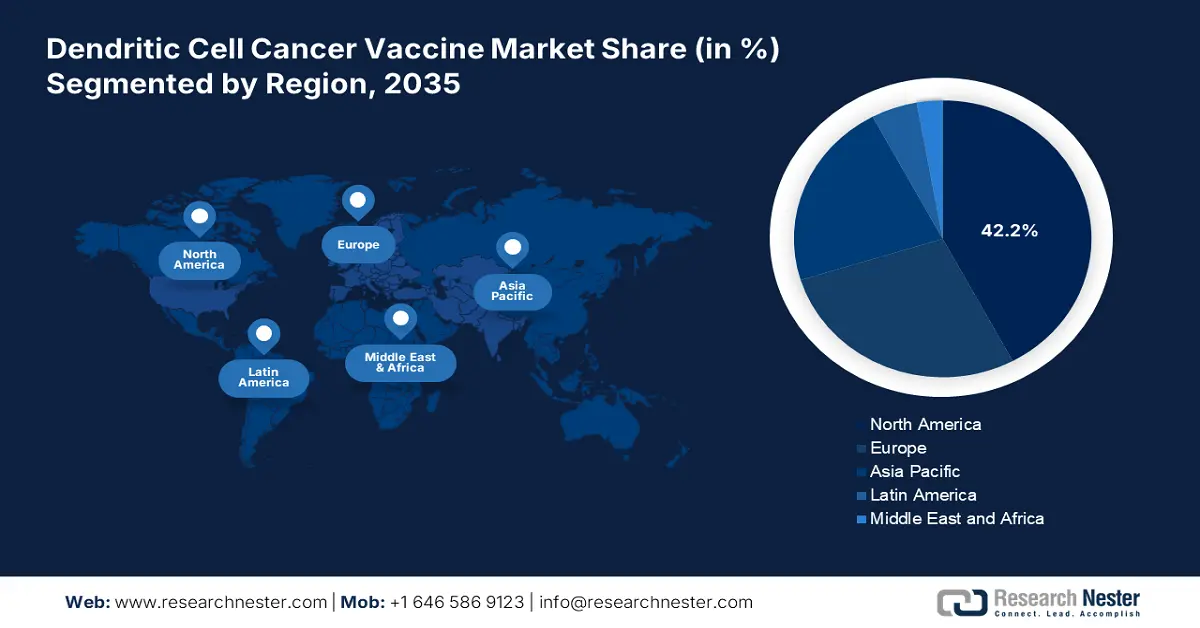

Nordamerika wird im analysierten Zeitraum voraussichtlich einen Marktanteil von 42,2 % am globalen Markt für dendritische Zell-basierte Krebsimpfstoffe erreichen. Die wachsende Zahl geeigneter Patienten in der Region schafft günstige Bedingungen für das Produkt. Dies belegt der GLOBOCON-Bericht 2022, der Nordamerika mit 112.807 Neuerkrankungen und 442.021 Fällen als zweithöchste Region weltweit in Bezug auf Melanom-Inzidenz und -Prävalenz ausweist. Die führende Position Nordamerikas basiert zudem auf einer leistungsstarken Infrastruktur für klinische Studien. Allein in den USA wurden weltweit die meisten Studien zu Krebsimpfstoffen registriert (insgesamt 757), wobei mehr als 20 Krebsarten als Indikation vorgesehen sind.

Die USA behaupten ihre führende Position auf dem regionalen Markt, gestützt durch ihre günstigen und sich stetig weiterentwickelnden regulatorischen Rahmenbedingungen und klinischen Studien. Ein Beispiel hierfür ist die Zulassung von Diakonos Oncology als Fast-Track-Kandidat durch die FDA im Oktober 2023 für ihren einzigartigen DC-Impfstoff DOC1021 zur Behandlung von Patienten mit Glioblastom. Darüber hinaus starteten Forscher des UCLA Health Jonsson Comprehensive Cancer Center im August 2024 eine wegweisende klinische Studie zur Bewertung der Sicherheit und Wirksamkeit eines Krebsimpfstoffs gegen diffuse hemisphärische Gliome mit der H3-G34-Mutation.

Der Markt für dendritische Zell-basierte Krebsimpfstoffe in Kanada wächst rasant, bedingt durch erhebliche Investitionen der Provinzen in das Gesundheitswesen und eine allgemeine Kostenerstattung. Auch der Fokus des Landes auf Fortschritte und Nutzen moderner Immuntherapien nimmt deutlich zu und fördert so Innovationen in diesem Bereich. Darüber hinaus hat das aktualisierte beschleunigte Zulassungsverfahren von Health Canada die Bearbeitungszeiten verkürzt und den Zugang zu Behandlungen landesweit verbessert. Trotz dieses lukrativen Umfelds stellen die Kosten weiterhin eine ständige Herausforderung dar, da die finanzielle Unterstützung für berechtigte Patienten begrenzt ist.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis Ende 2035 die am schnellsten wachsende Region im Markt für dendritische Zell-basierte Krebsimpfstoffe sein. Die steigenden Neu- und Todeszahlen von Krebs sowie die starke staatliche Förderung sind die Haupttreiber für das Wachstum in diesem Sektor. Japan ist aufgrund der Reformen der PMDA und der beschleunigten Zulassungsverfahren führend. China und Indien tragen hingegen maßgeblich zur weltweiten Versorgung mit kostengünstigen Wirkstoffen bei und bieten regionalen Marktführern die Möglichkeit, kosteneffiziente Alternativen zu entwickeln. Auch Südkorea leistet mit massiven öffentlichen und privaten Investitionen einen wichtigen Beitrag zur Entwicklung und Vermarktung von mRNA-DC-Impfstoffen.

China wird voraussichtlich einen beträchtlichen Umsatzanteil im asiatisch-pazifischen Raum erzielen. Die transformativen regulatorischen Reformen und der zunehmende Fokus auf klinische Studien sind die Haupttreiber dieser Entwicklung. Dies belegen die Ergebnisse der NLM-Studie von 2025, die zeigen, dass die Zulassungsquote für Krebsimpfstoffe in China höher war als in den USA. Weiterhin wurde festgestellt, dass der Anteil laufender, abgeschlossener und ausgesetzter Studien in China mit 56,2 %, 41,6 % bzw. 1,1 % ebenfalls höher war als in den USA (43,6 %, 29,9 % bzw. 0,7 %).

Indien entwickelt sich sowohl im asiatisch-pazifischen Raum als auch weltweit zu einem lukrativen Investitionsstandort für den Markt für dendritische Zell-Krebsimpfstoffe. Die kostengünstigen Produktionsmöglichkeiten und ein großes Potenzial an Patienten tragen maßgeblich zur Bedeutung des Landes in diesem Bereich bei. Gleichzeitig zieht die Priorisierung erschwinglicher Arzneimittel durch die Regierung engagierte Unternehmen an, verstärkt in diesen Sektor zu investieren. Darüber hinaus festigt die Entwicklung kostenoptimierter Produktionsmethoden und skalierbarer Lösungen die Position Indiens als nachhaltiger Konsument und wichtiger Produktionsstandort.

Realisierbare Möglichkeiten in Schlüssellandschaften

Land | Kennzahlen | Zeitleiste |

Indien | Die rohe Inzidenz von Gebärmutterhalskrebs liegt bei 18,7 pro 100.000 Frauen, das kumulative Risiko für Gebärmutterhalskrebs bei 2,0 %; Ziel ist die vollständige Impfung bis 2030. | 2023 |

Japan | Die häufigsten Krebsarten korrespondieren mit den DC-Indikationen. Kolorektal: 153.200 Lunge: 126.200 Prostata: 91.800 Brust: 91.800 | 2024 |

Australien | Die von WEHI geleitete Zusammenarbeit mit dem Peter MacCallum Cancer Centre erhielt über 900.000 USD an MRFF-Fördergeldern zur Entwicklung eines Krebsimpfstoffs, einschließlich DC. | 2023 |

Quelle : NLM, NCC und WEHI

Einblicke in den europäischen Markt

Für Europa wird im Zeitraum von 2026 bis 2035 ein stetiges Wachstum des Marktes für dendritische Zell-basierte Krebsimpfstoffe erwartet. Frankreich ist hierbei führend, unterstützt durch hohe Investitionen in das Gesundheitswesen und beschleunigte Zulassungsverfahren der französischen Arzneimittelbehörde (HAS). Zudem verfügt die Region über eine weltweit führende demografische Gruppe von Patienten, was die Nachhaltigkeit der Nachfrage in diesem Bereich sichert. Dies belegt auch der GLOBOCON-Bericht von 2022, der die höchste Melanom-Inzidenzrate in Europa verzeichnete: 44,1 % bzw. 45,3 % der weltweiten Inzidenz und Prävalenz. Darüber hinaus gab die Europäische Gesellschaft für Urologie (EAU) bekannt, dass jährlich über 450.000 Männer in ganz Europa mit Prostatakrebs diagnostiziert werden. Damit ist Prostatakrebs die zweithäufigste Krebstodesursache bei Männern in der Region.

Deutschland dürfte dank seines einheitlichen Erstattungssystems und seiner Fortschritte im biopharmazeutischen Bereich einen bedeutenden Marktanteil in Europa erzielen. Zudem beheimatet das Land mehrere globale Vorreiter, was einen verbesserten Patientenzugang und kontinuierliche Innovationen in diesem Sektor gewährleistet. Das deutsche Gesundheitssystem fördert aktiv die Beschaffung und Forschung neuartiger Therapien und beschleunigt so die Fortschritte in diesem Bereich.

Das Vereinigte Königreich verzeichnet dank erheblicher staatlicher Investitionen stetige Fortschritte auf dem regionalen Markt für dendritische Zell-basierte Krebsimpfstoffe. In diesem Zusammenhang hat der Nationale Gesundheitsdienst (NHS) die Initiative „Cancer Vaccine Launch Pad“ ins Leben gerufen, die darauf abzielt, bis Ende 2030 mehr als 10.000 Patienten landesweit mit personalisierten Krebsimpfstoffen zu behandeln. Zudem verstärkt das Land seinen Fokus auf die Entwicklung von mRNA-DC-Kombinationstherapien, was seinen wachsenden Fokus auf Plattformen der nächsten Generation widerspiegelt.

Statistischer Überblick über wichtige potenzielle demografische Gruppen in Europa (2022)

Krebsart | Neue Fälle | Todesfälle |

Prostata | 473.011 | 115.182 |

Melanom | 146.321 | 26.180 |

Gehirn ZNS | 67.559 | 54.001 |

Lunge | 484.306 | 375.569 |

Niere | 145.721 | 52.347 |

Brust | 557.532 | 144.439 |

Eierstock | 69.472 | 46.232 |

Pankreas | 146.477 | 138.644 |

Kolorektal | 538.262 | 247.842 |

Blase | 224.777 | 70.383 |

Quelle : GLOBOCON

Wichtige Akteure auf dem Markt für dendritische Zell-basierte Krebsimpfstoffe:

- Dendreon Pharmaceuticals (Sanpower Group)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Northwest Biotherapeutics

- BioNTech SE

- Roche (Genentech)

- Eli Lilly and Company

- GlaxoSmithKline (GSK)

- Medigene AG

- Kartesische Therapie

- Immunicum AB

- Tella, Inc.

- Green Cross Cell

- CureVac AG

- CSL Limited

- Dr. Reddy's Laboratories

- LG Chem

- Biocon Limited

- Immunozelluläre Therapeutika

- Hitachi Chemicals (Minaris Medical)

- GammaDelta Therapeutics (Takeda)

- Bio-Synergie

- EnnoDC

- Diakonos Oncology Corporation

Der Markt für dendritische Zellimpfstoffe gegen Krebs wird von dem Konsortium aus Dendreon, Northwest Biotherapeutics und BioNTech dominiert, das über 61,3 % des weltweiten Umsatzes kontrolliert. Diese Pioniere verfolgen derzeit verschiedene Strategien, um ihre Marktposition zu stärken, beispielsweise durch die Zusammenarbeit zwischen BioNTech und Regeneron sowie die Allianz zwischen GSK und der Universität Oxford. Unternehmen aus Schwellenländern hingegen setzen auf kostenoptimierte, lokale Produktion, um ihre Marktstellung in preissensiblen Ländern zu festigen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Dezember 2024 präsentierte EnnoDC neue vorläufige Daten einer klinischen Phase-I/IIa-Studie zur Bewertung seines Immuntherapie-Kandidaten CD40.HVAC bei Patienten mit HPV16-assoziiertem Oropharynxkarzinom (OPC) . Dieser innovative Ansatz kombiniert die Wirksamkeit von Impfstoffen und Immuntherapie-Antikörpern, um gezielte Immunantworten für die Behandlung zu erzielen.

- Im Juli 2024 erhielt Diakonos Oncology von der FDA die Fast-Track-Zulassung für seinen einzigartigen dendritischen Zellimpfstoff (DCV) gegen duktales Adenokarzinom der Bauchspeicheldrüse. Dies markierte einen weiteren Meilenstein im beeindruckenden Potenzial des Unternehmens, innovative Immuntherapien zur Behandlung dieser tödlichsten Krebsarten zu entwickeln und zu vermarkten.

- Report ID: 7885

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.