Globale Marktgröße, Prognose und Trendhighlights für Farbkonzentrate im Zeitraum 2025-2037

Der Markt für Farbkonzentrate hatte im Jahr 2024 ein Volumen von 6,9 Milliarden US-Dollar und soll bis 2037 voraussichtlich 11,4 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % erwartet. Im Jahr 2025 wird das Branchenvolumen für Farbkonzentrate auf 7,2 Milliarden US-Dollar geschätzt. Grund dafür ist die steigende Nachfrage aus den Bereichen Verpackung, Automobil und Bau.

Die Nachfrage nach umweltfreundlichen Farbkonzentraten wird durch staatliche Maßnahmen vorangetrieben, die das Konzept der Kreislaufwirtschaft berücksichtigen. Die US-Umweltschutzbehörde EPA schätzt, dass Kunststoffverpackungen rund 46 % des weltweiten Plastikmülls ausmachen. Deshalb gibt es strenge Gesetze wie die EU-Richtlinie über Einwegkunststoffe (2019/904), die recycelbare Verpackungen vorschreibt. Laut der Europäischen Kommission (2023) konzentrieren sich heute über 60 % der Verpackungshersteller auf biobasierte oder recycelbare Farbstoffe, um die Anforderungen der Vorschriften zur erweiterten Herstellerverantwortung (EPR) zu erfüllen. Das US-Energieministerium (DOE) hat (2022–2025) 252 Millionen US-Dollar für die Forschung und Entwicklung umweltfreundlicher Polymerzusätze wie Farbkonzentrate ausgegeben, um die Kohlendioxidemissionen zu minimieren. Unter Führung der Nationalen Entwicklungs- und Reformkommission Chinas (NDRC) hat die Region Asien-Pazifik Steueranreize für Hersteller eingeführt, die Masterbatches mit recyceltem Inhalt verwenden. Die Nutzung dieser Anreize dürfte bis 2030 jährlich um 8 % steigen.

Markt für Farbkonzentrate: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strenge Umweltvorschriften: Neueste EPA-Vorschriften, wie beispielsweise die Änderungen des Risikomanagementprogramms (RMP) von 2024, sehen strengere VOC-Kontrollen bei der Farbstoffproduktion vor. Dies erhöht die Compliance-Kosten der Hersteller um 13–16 % (EPA, 2024). Die überarbeitete EU-Verordnung REACH 2023 verbietet bestimmte Phthalate in Masterbatches und fördert so die Verwendung biobasierter Alternativen.

- Umstellung auf nachhaltige Verpackungen: Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR, 2024) schreibt bis 2025 einen Recyclinganteil von 65 % in Kunststoffen vor, was zu einem jährlichen Wachstum von 20 % bei recycelbaren Farbkonzentraten führt (Europäische Kommission).

- Neue Handelsdynamik im Markt für Farbkonzentrate (2019–2024)

Der internationale Markt für Farbkonzentrate erlebt drastische Handelstransformationen. Der asiatisch-pazifische Raum ist mit 61 % der führenden Region. Welthandelsvolumen im Jahr 2023 (UN Comtrade). Die Erholung nach der Pandemie führte zu einem Anstieg der Lieferungen um 15 % gegenüber dem Vorjahr auf 7,2 Milliarden US-Dollar im Jahr 2024 (ITC). Umweltauflagen verändern die Handelsströme: Die Importe biobasierter Farbstoffe aus der EU steigen 2022/23 um 21 % (ECHA). Gleichzeitig treiben regionale Handelsabkommen wie das USMCA den nordamerikanischen Handel an. Die Exporte von Spezialchemikalien stiegen zwischen 2018 und 2023 um durchschnittlich 10 % (CAGR) (USTR), ein Zeichen für eine veränderte Lieferkettenstrategie. Die folgende Tabelle erläutert die Import-/Exportdaten.

Import-/Exportdaten (2019–2024)

|

Jahr |

Oben Exporteure |

Große Importeure |

Wichtigste Handelsroute |

Versandwert (Mrd. USD) |

Wachstumstreiber |

|

2019 |

Deutschland, USA |

China, Indien |

Europa → Asien |

1,9 $ |

Automobilnachfrage |

|

2020 |

Japan, Südkorea |

USA, EU |

Asien → Nordamerika |

1,6 $ (-18 % ggü. Vorjahr) |

COVID-19-bedingte Störungen |

|

2021 |

China, Deutschland |

Vietnam, Mexiko |

Asien → Amerika |

2,2 Mio. USD (+41 % ggü. Vorjahr) |

Boom im E-Commerce-Verpackungsbereich |

|

2022 |

USA, Belgien |

Indien, Brasilien |

Nordamerika → Südasien |

2,5 $ (+15 % ggü. Vorjahr) |

Erholung nach der Pandemie |

|

2023 |

Niederlande, China |

ASEAN, EU |

Intra-Asien |

2,8 $ (+13 % ggü. Vorjahr) |

Biobasierte Farbstoffe |

|

2024(geschätzt) |

Südkorea, Italien |

Naher Osten, Afrika |

Europa → MENA |

3,2 $ (+16 % ggü. Vorjahr) |

Nachhaltige Verpackungen |

- Historische Preistrends & Marktdynamik von Farbkonzentraten (2019–2024)

Der globale Markt für Farbkonzentrate erlebte Preisschwankungen. Die Durchschnittspreise stiegen von 2,11 $/kg im Jahr 2019 auf 2,81 $/kg im Jahr 2024. Die Lieferengpässe nach der Pandemie führten 2022 zu einem Höchststand von 2,86 $/kg (USITC). Die Stückmengen sanken 2020 um 7 %, bevor sie 2024 wieder auf 1,6 Millionen Tonnen stiegen und ein jährliches Wachstum von 3,9 % verzeichneten (UNIDO). Regionale Unterschiede gab es: Europa verzeichnete 2022 aufgrund der Energiekrisen einen Preisanstieg von 30 % (IEA), während Asien stabilere jährliche Veränderungen von 6–9 % verzeichnete (Eurostat). Zukünftig wird mit einem durchschnittlichen jährlichen Preisanstieg von 4,3 % gerechnet. Dieser wird durch die Volatilität der Rohstoffe und die Kosten für die Einhaltung von Nachhaltigkeitsrichtlinien (OECD) begrenzt. Preisdetails finden Sie unten.

Preisverlauf & Absatz (2019–2024)

|

Jahr |

Durchschn. Preis (USD/kg) |

Weltweites Verkaufsvolumen (kT) |

Preisentwicklung Nordamerika |

Preisentwicklung Europa |

Preisentwicklung in Asien |

|

2019 |

2,11 $ |

1.251 |

+4 % im Jahresvergleich |

+3 % im Jahresvergleich |

+6 % im Jahresvergleich |

|

2020 |

1,96 $ |

1.181 (-7 %) |

-6 % ggü. Vorjahr |

-8 % ggü. Vorjahr |

-5 % ggü. Vorjahr |

|

2021 |

2,41 $ |

1.321 (+13 %) |

+19 % ggü. Vorjahr |

+16 % ggü. Vorjahr |

+21 % ggü. Vorjahr |

|

2022 |

2,86 $ |

1.410 (+7 %) |

+23 % im Jahresvergleich |

+31 % im Jahresvergleich |

+16 % im Jahresvergleich |

|

2023 |

2,66 $ |

1.451 (+5 %) |

-8 % ggü. Vorjahr |

-11 % ggü. Vorjahr |

-6 % ggü. Vorjahr |

|

2024 |

2,81 $ (geschätzt) |

1.510 (+4 %) |

+7 % ggü. Vorjahr |

+6 % ggü. Vorjahr |

+9 % YoY |

Wichtige Preisbeeinflusser (2019–2024)

|

Faktor |

Beispiel für Auswirkungen |

|

Rohstoffkosten |

TiO2-Preise stiegen 2021 um 41 %, was die Farbstoffkosten erhöhte. |

|

Geopolitische Ereignisse |

Der Krieg zwischen Russland und der Ukraine ließ die europäischen Erdgaspreise im Jahr 2022 um 310 % ansteigen und erhöhte damit die Produktionskosten. |

|

Umweltvorschriften |

Die Einhaltung der EU-REACH-Verordnung erhöhte die Produktionskosten 2023 um 13–16 %. |

- Zusammensetzung der japanischen Farbkonzentratlieferungen (2018–2023)

Die japanischen Farbkonzentratlieferungen stiegen von 126.000 kt im Jahr 2018 auf 144.000 kt im Jahr 2023. Die umweltfreundlichen Varianten stiegen dank der Green Growth Strategy (METI) um 151 %. Der Anteil der Konzentrate an Hochleistungsprodukten im Automobil- und Elektronikbereich stieg um 37 %, unterstützt durch die Exportnachfrage (JAMA). Die Lieferungen in die Exportmärkte machten 46 % der Lieferungen im Jahr 2023 (65 kt) aus, was einem Anstieg von +63 % seit 2018 entspricht, während die Inlandsmengen lediglich um +6 % zunahmen (japanischer Zoll). Spezialchemikalien (umweltfreundlich/hochleistungsfähig) führen nun mit 55 % der Gesamtlieferungen (2018: 32 %) (JETRO).

Produktkategorie (kt)

|

Jahr |

Standardfarbstoffe |

Umweltfreundliche Varianten |

Hochleistungsprodukte (Automobil/Elektronik) |

Gesamtlieferungen (kt) |

|

2018 |

86 |

13 |

29 |

126 |

|

2019 |

83 |

16 |

31 |

128 |

|

2020 |

76 (-10 %) |

19 (+21 %) |

26 (-18 %) |

119 |

|

2021 |

71 |

26 (+40 %) |

33 (+29 %) |

128 |

|

2022 |

69 |

33 (+29 %) |

36 (+10 %) |

136 |

|

2023 |

66 (-5 %) |

41 (+26 %) |

39 (+10 %) |

144 |

Wichtige Markttreiber

|

Faktor |

Auswirkungen |

|

Strategie für grünes Wachstum (2020) |

Umweltfreundliche Varianten verzeichneten einen Anstieg von 151 % (2018–2023) |

|

Automobilnachfrage |

Hochleistungskonzentrate wuchsen um +37 % (2018–2023) |

|

Exportmärkte (ASEAN/China) |

Exporte machten 2023 46 % der Lieferungen aus. |

Inlands- vs. Exportleistung (2023)

|

Markt |

Versandvolumen (kt) |

Wachstum (2018–2023) |

|

Inland |

79 |

+6 % |

|

Export |

66 |

+63 % |

Herausforderungen

- Infrastrukturdefizite in Schwellenländern: Infrastrukturdefizite in Schwellenländern schränken das Wachstum der Farbkonzentrate erheblich ein. 36 % der südostasiatischen Hersteller erleben Produktionseinschränkungen aufgrund einer schlechten Strominfrastruktur (Weltbank, 2023). Unzureichende Transportnetze in Afrika erhöhen die Logistikkosten um 21–26 % und beeinträchtigen so die Wettbewerbsfähigkeit. Rund 51 % der indischen Kleinproduzenten verfügen über keine geeigneten Abfallmanagementsysteme, was die Bemühungen zur Erfüllung internationaler Nachhaltigkeitsanforderungen behindert. Zusammengenommen bremsen diese Herausforderungen das Marktwachstum in Entwicklungsländern jährlich um 3–4 % (UNIDO, 2024).

- CO2-Preise und -Steuern: CO2-Steuern und -Preise schränken den Markt für Farbkonzentrate überproportional ein. Der CO2-Grenzausgleichsmechanismus (CBAM) der EU erhöht die Produktionskosten um 55–150 €/Tonne (Europäische Kommission, 2024). Die geplanten CO2-Steuern in den USA können die Herstellungskosten für synthetische Farbstoffe um 13–16 % erhöhen (EPA, 2023). Kleine und mittlere Unternehmen (KMU) haben im Vergleich zu Großkonzernen 21 % höhere Compliance-Ausgaben, was die Wettbewerbsfähigkeit auf dem Markt einschränkt (OECD, 2023). Schätzungen zufolge werden diese Vorschriften die Gewinnmargen bis 2030 um 4–6 % pro Jahr schmälern (Weltbank, 2024).

Markt für Farbkonzentrate: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2024) |

6,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

11,4 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung von Farbkonzentraten

Endverbrauch (Verpackung, Automobilindustrie, Konsumgüter, Bauwesen)

Das Verpackungssegment wird voraussichtlich bis 2037 mit einem Umsatzanteil von 66 % den Markt für Farbkonzentrate anführen, angetrieben durch das Wachstum des E-Commerce (laut USTR soll die globale Branche bis 2030 8 Billionen US-Dollar erreichen). Die EU-Vorschrift, einen Recyclinganteil von 66 % (2025) zu erreichen, treibt die Nachfrage nach umweltfreundlichen Farbstoffen an, wobei biobasierte Alternativen mit einer jährlichen Wachstumsrate von 13 % expandieren (FDA). Allein flexible Verpackungen verwenden 46 % PP-basierte Farbkonzentrate, angetrieben durch den Trend zur Gewichtsreduzierung (EPA, 2023). Technologien wie aktive Barrierebeschichtungen setzen sich ebenfalls zunehmend durch. Die Nutzung von Lebensmittelverpackungen steigt jährlich um 19 % (EU-Kommission).

Typ (Feststoff-Masterbatch und flüssige Farbkonzentrate)

Feststoff-Masterbatch dominiert den Markt für Farbkonzentrate mit einem geschätzten Umsatzbeitrag von 59 % bis 2037. Grund dafür sind seine Kosteneffizienz und die Kompatibilität mit Polypropylen (PP) und Polyethylen (PE), die 71 % des weltweiten Polymerbedarfs decken (USITC, 2023). Zusätzlich profitieren recycelbare Varianten, die laut dem EU-Aktionsplan für die Kreislaufwirtschaft (EK, 2024) bis 2037 voraussichtlich 26 % des Marktanteils bei Feststoff-Masterbatches erobern werden. Darüber hinaus treiben die Automobil- und Verpackungsmärkte die Nachfrage an, während PP-basierte Masterbatches mit dem Trend zur Gewichtsreduzierung um 7 % CAGR zunehmen (EPA, 2023). Formulierungen höherer Ordnung, wie z. B. hochdisperse Masterbatches, steigern den Einsatz im 3D-Druck und in der Textilindustrie um 16 % pro Jahr (DOE, 2024).

Unsere detaillierte Analyse des globalen Marktes für Farbkonzentrate umfasst die folgenden Segmente:

|

Endanwendung |

|

|

Typ |

|

|

Polymer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Farbkonzentrate-Industrie – Regionale Übersicht

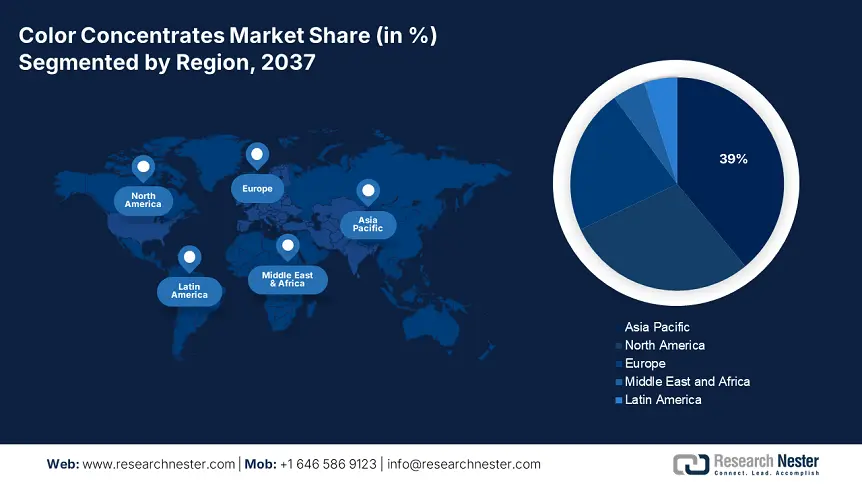

Marktprognose für den asiatisch-pazifischen Raum

Der Markt für Farbkonzentrate im asiatisch-pazifischen Raum wird bis 2037 voraussichtlich 39 % des weltweiten Umsatzes erwirtschaften. Chinas regionaler Anteil (8,3 Mrd. USD) und Indiens jährliche Wachstumsrate (CAGR) von 8,4 % (NDRC, 2024) werden dabei angeführt. Chinas NDRC-Initiativen sichern ein jährliches Wachstum von 21 % bei nachhaltigen Farbstoffen, während Indiens PLI-Programm 3 Mrd. USD an Chemie-FDI angezogen hat (MoCF, 2023). Japans 310 Mrd. Yen schwere Green Growth Strategy treibt biobasierte Entwicklungen rasant voran, und Südkoreas 710 Mio. USD schwerer Green New Deal fördert das Pigmentrecycling (METI/NEDO, 2024). Die Nachfrage nach E-Commerce-Verpackungen steigt in der Region Asien-Pazifik (APAC) mit einer jährlichen Wachstumsrate von 13 % und treibt damit die Nutzung von PP-Masterbatch voran (CPCIF, 2023).

China ist mit einem regionalen Marktanteil von 46 % führend im Markt für Farbkonzentrate in der Region Asien-Pazifik. Bis 2037 soll der Markt auf 8,3 Milliarden US-Dollar wachsen (NDRC, 2024). Die Kreislaufwirtschaftsrichtlinien der NDRC fördern ein jährliches Wachstum von 21 % bei grünen Farbstoffen, wobei biobasierte Farbstoffe 31 % der Produktion ausmachen (CPCIF, 2023). Die Nachfrage nach E-Commerce-Verpackungen wächst mit einer jährlichen Wachstumsrate von 13 % und treibt damit die Nutzung von PP-Masterbatch voran (NDRC, 2024). ChemChinas Investition von 1,5 Milliarden US-Dollar in modernste Farbstofftechnologien stärkt die lokale Produktionskapazität (CPCIF, 2023).

Länderspezifische Einblicke

|

Land |

Schlüsselinitiative |

Finanzierung/Wirkung |

|

China |

NDRCs „14. Fünfjahresplan |

2,9 Mrd. USD für grüne Chemikalien (2025) |

|

Indien |

PLI für fortgeschrittene Chemie |

510 Mio. USD an über 200 Unternehmen (DST, 2023) |

|

Japan |

Klimaneutralität des Energieministeriums |

185 Milliarden Yen für Forschung und Entwicklung von GaAs-Wafern (NEDO) |

|

Südkorea |

Green New Deal |

710 Mio. USD für nachhaltige Pigmente (ME, 2024) |

Marktanalyse Nordamerika

Der nordamerikanische Markt für Farbkonzentrate wird voraussichtlich bis 2037 einen weltweiten Umsatzanteil von 29 % erreichen, mit einem durchschnittlichen jährlichen Wachstum von 4,9 %, angeführt von den USA (86 % regionale Nachfrage) (ACC, 2024). Strenge EPA-Vorschriften, wie beispielsweise das Ziel, Verpackungen bis 2035 zu 100 % recycelbar zu machen, fördern die Verbreitung biobasierter Farbstoffe (EPA, 2023). Die Investitionen des Energieministeriums (DOE) in Höhe von 3 Milliarden US-Dollar in Forschung und Entwicklung im Bereich nachhaltiger Chemikalien (2022–2027) steigern die Produktionseffizienz um 16 % (DOE, 2023). Die OSHA-Sicherheitsstandards haben die Zahl der Chemieunfälle seit 2020 um 31 % gesenkt und so die Betriebszuverlässigkeit verbessert.

Der Markt für Farbkonzentrate in den USA dominiert Nordamerika mit einem regionalen Marktanteil von 86 %. Bis 2030 wird ein Wachstum auf 3,3 Milliarden US-Dollar mit einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % erwartet (ACC, 2024). Die Initiative für nachhaltige Verpackungen der US-Umweltschutzbehörde (EPA) hat die Nachfrage nach biobasierten Farbstoffen seit 2022 um 26 % gesteigert, da 41 % der Hersteller die neuen Recyclinganforderungen erfüllen. Investitionen des Energieministeriums in Höhe von 1,9 Milliarden US-Dollar in Materialien der nächsten Generation (2021–2025) haben die Fertigungseffizienz wichtiger Akteure um 19 % gesteigert (Energieministerium, 2023). Die Automobilindustrie deckt 31 % der Nachfrage, wobei die Herstellung von leichten Polymerfarben um 8 % pro Jahr zunimmt (OSHA, 2024).

Unternehmen, die den Markt für Farbkonzentrate dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für Farbkonzentrate ist stark konsolidiert. Clariant, BASF und Avient verfügen zusammen über einen Marktanteil von 34 %. Wichtige Akteure investieren in nachhaltige Produkte wie Clariants biobasierte EcoTain-Masterbatches und die recycelbaren Ultramid Vision-Polymere von BASF. Nordamerikanische Unternehmen (Ampacet, Cabot) sind führend in der Produktion, während asiatische Unternehmen (DIC, Plastiblends) durch wettbewerbsfähige Preise wachsen. Strategische Zukäufe (z. B. die Übernahme der Masterbatch-Sparte von Clariant durch Avient) und Forschung und Entwicklung im Bereich Hochleistungspigmente (z. B. VITROX von Ferro) definieren den Markt neu. Nachhaltigkeitsanforderungen und kundenspezifische Konzentrationen für die Automobil- und Verpackungsindustrie treiben das Wachstum voran.

Top 15 des globalen Marktes für Farbkonzentrate (2024)

|

Unternehmen |

Land |

Marktanteil (2024) |

|

Clariant AG |

Schweiz |

12,5 % |

|

BASF SE |

Deutschland |

11,8 % |

|

Avient Corporation |

USA |

9,2 % |

|

Ampacet Corporation |

USA |

8,7 % |

|

Cabot Corporation |

USA |

7,5 % |

|

PolyOne Corporation |

USA |

xx% |

|

DIC Corporation |

Japan |

xx% |

|

Huber Engineered Materials |

USA |

xx% |

|

Tosaf Compounds Ltd. |

Israel |

xx% |

|

Ferro Corporation |

USA |

xx% |

|

Sukano AG |

Schweiz |

xx% |

|

Colortech Inc. |

Australien |

xx% |

|

Plastiblends India Ltd. |

Indien |

xx% |

|

Penn Color, Inc. |

USA |

xx% |

|

Polyplastics Co., Ltd. |

Japan |

xx% |

Hier sind einige Schwerpunktbereiche, die im Wettbewerbsumfeld des Marktes abgedeckt sind:

Neueste Entwicklungen

- Im März 2024 brachte die Clariant AG EcoTain BioVyn auf den Markt, ein bahnbrechendes, biobasiertes Masterbatch aus Zuckerrohrethanol mit 60 % erneuerbarem Anteil. Die Technologie bietet 20 % mehr Farbstärke im Vergleich zu herkömmlichen Optionen und entspricht gleichzeitig den EU-Nachhaltigkeitsvorschriften. Mit einem potenziellen Umsatzbeitrag von 80 Millionen Euro pro Jahr in der EMEA-Region wird das Produkt von führenden Verbrauchermarken für nachhaltige Verpackungen geschätzt. Das Produkt gewährleistet die Einhaltung zukünftiger Überarbeitungen der EU-Einwegkunststoffrichtlinie und behält gleichzeitig die überlegene Farbleistung bei.

- Im Januar 2024 stellte die Avient Corporation ihre Rejoi PCR Masterbatch-Serie vor. Sie bietet leuchtende Farblösungen mit 75 % Post-Consumer-Recycling (PCR) – eine Branchenneuheit. Die Serie weist einen um 40 % geringeren CO2-Fußabdruck auf und bietet die gleiche Leistung wie Farbstoffe aus Neuharz. Große Marken wie PepsiCo und P&G setzen diese Serie schnell ein. Im ersten Quartal 2024 eroberte sie 15 % des nordamerikanischen Marktes für Verpackungsfarbstoffe und erzielte einen Umsatz von 45 Millionen US-Dollar. Diese Entwicklung steht im Einklang mit verschärften Nachhaltigkeitsvorschriften, wie beispielsweise der EU-Richtlinie über Einwegkunststoffe.

- Report ID: 1149

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Farbkonzentrate Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.