Marktausblick für Karborund:

Der Markt für Karborund wird im Jahr 2025 auf 4,65 Milliarden US-Dollar geschätzt und dürfte bis 2035 die Marke von 16,5 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für Karborund voraussichtlich um mehr als 13,5 % wachsen. Im Jahr 2026 wird der Marktwert von Karborund auf 5,21 Milliarden US-Dollar geschätzt.

Der Markt für Karborund wächst aufgrund der steigenden Nachfrage nach verschiedenen Elektronikanwendungen wie Brennhilfsmitteln, Prozesskomponenten und der elektrischen Feldabstufung. Das synthetische Schleifmittel Siliziumkarbid (SiC) oder Karborund wird durch die Verschmelzung von fein gemahlenem Kohlenstoff (Petrolkoks) mit hochwertigem Quarzsand bei hohen Temperaturen (1600–2500 °C) in einem Elektroofen hergestellt. Aufgrund seiner überlegenen Eigenschaften wird Karborund zunehmend als Ersatz für herkömmliche Siliziumhalbleiter in verschiedenen Anwendungen wie Elektrofahrzeugen, Leistungselektronik und Halbleiterbauelementen angesehen.

Darüber hinaus investieren führende Unternehmen massiv in Siliziumkarbid bzw. Karborund, um ihre Produktionskapazitäten zu erweitern und ihre Marktposition zu stärken. So unterzeichneten beispielsweise das US-Handelsministerium und Wolfspeed Inc., ein amerikanischer Hersteller von Wide-Bandgap-Halbleitern, im Rahmen des CHIPS and Science Act eine unverbindliche vorläufige Absichtserklärung (PMT) über bis zu 750 Millionen US-Dollar. Darüber hinaus sicherte ein Konsortium von Investmentgruppen, darunter Apollo, The Baupost Group, Fidelity Management & Research Company und Capital Group, Wolfspeed zusätzliche 750 Millionen US-Dollar zur Finanzierung zu. Diese Investitionen stärken die inländische Siliziumkarbidproduktion und unterstützen die langfristigen Expansionsziele von Wolfspeed.

Darüber hinaus hat die ON Semiconductor Corporation (Onsemi) ihr hochmodernes Werk zur Herstellung von Siliziumkarbid der Spitzenklasse in Bucheon, Südkorea, erweitert. Bei voller Kapazität wird diese Fabrik jährlich über eine Million 200-mm-SiC-Wafer produzieren. STMicroelectronics, ein weltweit führendes Halbleiterunternehmen mit Kunden in einem breiten Spektrum elektronischer Anwendungen, hat zudem im italienischen Catania eine neue Produktionsanlage für 200-mm-Siliziumkarbid in Großserie errichtet, die für Leistungsbauelemente und Module sowie für Tests und Verpackungen vorgesehen ist. Die Produktion soll 2026 beginnen und bis 2033 die volle Kapazität erreichen. Ziel ist es, bis zu 15.000 Wafer pro Woche zu produzieren. Die Gesamtinvestition für die Anlage beträgt rund fünf Milliarden US-Dollar, wovon der italienische Staat im Rahmen des EU-Chips-Gesetzes etwa zwei Milliarden US-Dollar bereitstellt.

Weltweit führende Hersteller von Siliziumkarbid

Unternehmen | Marktanteil |

STMicroelectronics NV | 36,5 % |

Infineon Technologies AG | 17,9 % |

Wolfspeed, Inc. | 16,3 % |

ON Semiconductor Corporation (Onsemi) | 11,6 % |

Rohm Co., Ltd. | 8,1 % |

Sonstige | 9,6 % |

Schlüssel Karborund Markteinblicke Zusammenfassung:

Regionale Highlights:

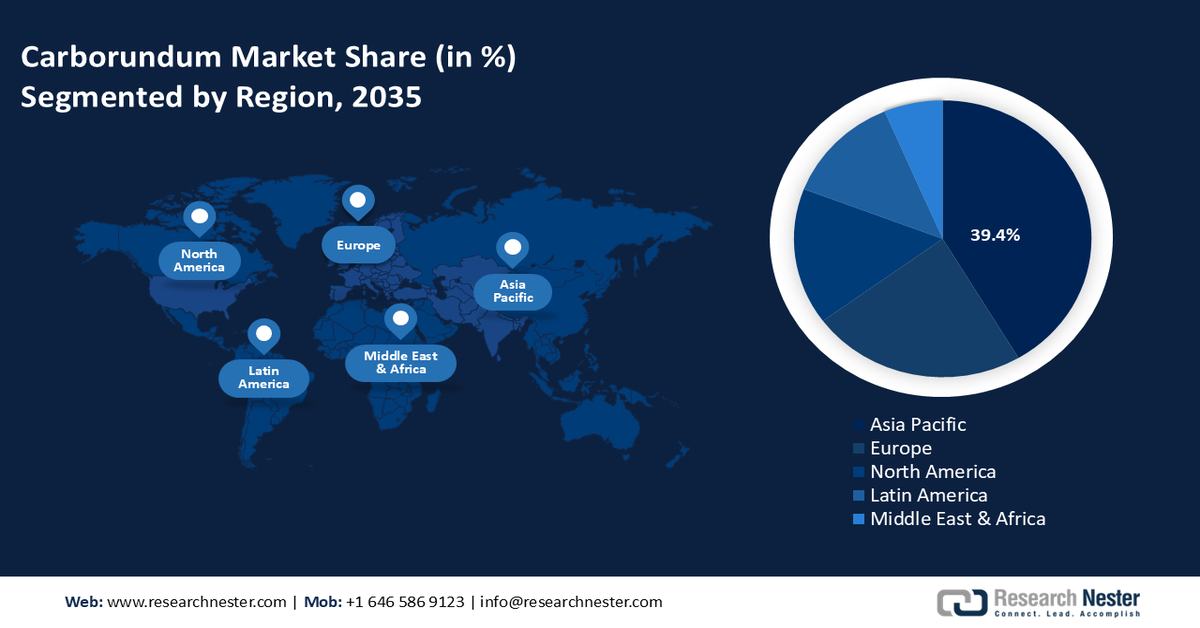

- Der asiatisch-pazifische Raum dominiert den Karborundmarkt mit einem Anteil von 39,4 %. Begünstigt durch Stahlproduktionsstandorte, ausländische Investitionen und das steigende Interesse an erneuerbaren Energien, ist bis 2035 ein deutliches Wachstum zu erwarten.

- Der europäische Karborundmarkt wächst bis 2035 stetig, angetrieben von Klimainitiativen, der Einführung von Elektrofahrzeugen und Programmen wie dem europäischen Green Deal.

Segmenteinblicke:

- Das Segment Elektrotechnik und Elektronik wird voraussichtlich bis 2035 einen beachtlichen Marktanteil erreichen, angetrieben durch die Hochfrequenzfunktion und chemische Stabilität von Karborund.

- Das Segment Schwarzes SiC des Karborundmarktes wird voraussichtlich bis 2035 einen Marktanteil von über 54,5 % erreichen, angetrieben durch die zunehmende Anwendung in Lichtbogenöfen und die steigende Stahlproduktion.

Wichtige Wachstumstrends:

- Neue Trends bei Karborundanwendungen

- Zunehmende globale Handelsaktivitäten

Große Herausforderungen:

- Hohe Kosten für Karborund-Bauelemente

- Fehler in Material, Design und Verpackungsprozessen von SiC-Bauelementen

- Hauptakteure: STMicroelectronics N.V., Infineon Technologies AG, Semiconductor Components Industries, LLC, Wolfspeed, Inc., AGSCO Corporation, Carborundum Universal Limited, Washington Mills, CoorsTek, Inc., Entegris, Inc., Compagnie de Saint-Gobain S.A..

Global Karborund Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,65 Milliarden USD

- Marktgröße 2026: 5,21 Milliarden USD

- Prognostizierte Marktgröße: 16,5 Milliarden USD bis 2035

- Wachstumsprognosen: 13,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (39,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Carborundum-Marktes:

Wachstumstreiber

- Neue Trends bei Carborund-Anwendungen: Nanoskaliges Siliziumkarbid gewinnt derzeit als mögliche Methode zur Verbesserung der Leistungsdichte und Energiespeicherung zunehmend an Bedeutung. Seine besonderen physikalischen und chemischen Eigenschaften wie überlegene mechanische Festigkeit, Hochtemperaturbeständigkeit und außergewöhnliche chemische Stabilität im Vergleich zu herkömmlichen kohlenstoffbasierten Materialien weckten vielfältiges Forschungsinteresse. Die Vorteile von Carborund zeigen sich insbesondere im Bereich der Superkondensatoren. Darüber hinaus entwickelt sich Carborund zur Materialplattform der nächsten Generation für Quantentechnologien. Jüngste Forschungen haben sein Potenzial für Spin-Qubits aufgrund seiner hervorragenden Spin-kohärenten Eigenschaften und der Kompatibilität mit Standardverfahren zur Halbleiterherstellung belegt.

Darüber hinaus wurde die Verbesserung der elektrischen Leistung und des Wärmemanagements von SiC-Leistungsbauelementen durch Fortschritte in der Gehäusetechnologie erheblich unterstützt. Die allgemeine Zuverlässigkeit und Lebensdauer von SiC-Leistungsmodulen unter schwierigen Betriebsbedingungen wurde durch die effektive Wärmeableitung und den verringerten Wärmewiderstand verbessert, die durch fortschrittliche Gehäusetechniken wie integrierte Substrattechnologien und direkte Flüssigkeitskühlung ermöglicht wurden. Darüber hinaus gewinnt Karborund für Hochfrequenzschalter, die mit hohen Geschwindigkeiten in 5G-Basisstationen und Militärelektronik arbeiten, an Bedeutung, da es in Hochtemperatur- und Hochfrequenzumgebungen effizient arbeitet. - Zunehmende globale Handelsaktivitäten: Da die Nachfrage in verschiedenen Branchen wie der Automobilindustrie, der Elektronikindustrie und der erneuerbaren Energien steigt, spielt die effiziente und flächendeckende Verteilung von Siliziumkarbid eine entscheidende Rolle bei der Deckung des Produktionsbedarfs. Laut dem Observatory of Economic Complexity (OEC) war Siliziumkarbid mit einem Gesamthandelsvolumen von 1,38 Milliarden US-Dollar im Jahr 2022 das 1853. meistgehandelte Produkt der Welt. Die Siliziumkarbid- Exporte stiegen zwischen 2021 und 2022 um 33,8 % von 1,03 Milliarden US-Dollar auf 1,38 Milliarden US-Dollar und machten 0,0058 % des Welthandels aus. Der zunehmende Handel fördert die Marktexpansion, indem er eine stabile Lieferkette sicherstellt, die globale Erreichbarkeit verbessert und den technologischen Fortschritt in Schlüsselindustrien vorantreibt.

Land | Exportwert von Siliziumkarbid (in Millionen USD) | Land | Importwert von Siliziumkarbid (in Mio. USD) |

China | 6060 | UNS | 2520 |

Norwegen | 1460 | Deutschland | 1770 |

Deutschland | 6950 | Japan | 1610 |

Niederlande | 6310 | Südkorea | 7800 |

Brasilien | 6290 | Indien | 6760 |

Quelle: OEC

Herausforderungen

- Hohe Kosten für Carborund-Bauteile: Carborund oder Siliziumkarbid wird durch ein Sublimationsverfahren hergestellt, das viel Energie benötigt, um hohe Temperaturen zu erreichen. Dieses Verfahren führt zu fertigen Boules, die nicht länger als 25 mm sind und lange Wachstumszeiten aufweisen. Im Vergleich zu Silizium-Wafern führt dies zu höheren Kosten. Darüber hinaus verursachen die Herstellung und Epitaxie der Geräte zusätzliche Kosten, da teure Verbrauchsmaterialien und hohe Temperaturen anfallen. Der ultimative Kostentreiber ist die Ausbeute in jeder Phase, einschließlich der Anzahl nicht verwertbarer Wafer aus den Boules sowie der Abschreibungen nach Epitaxie und Herstellung. Daher verhindert der hohe Preis für Carborund-Bauteile ein Wachstum des Carborund-Marktes.

- Fehler in Material, Design und Verpackungsprozessen von SiC-Bauelementen: In den Kristallen von SiC-Materialien finden sich mikroskopisch kleine Lücken, sogenannte Mikroröhren. Bei der Herstellung größerer Wafer sind SiC-Bauelemente anfällig für verschiedene Fehler, darunter Stapelfehler, Versetzungen und Prototypeneinschlüsse. Diese Defekte entstehen durch lokale Druckschwankungen oder ein unausgewogenes Temperaturverhältnis der Silizium- und Kohlenstoffvorläufer. Infolgedessen verringern diese Fehler die elektrischen Eigenschaften des Bauelements und beeinträchtigen seine Wirksamkeit.

Marktgröße und Prognose für Karborund:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

4,65 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

16,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Carborundum-Marktsegmentierung:

Produkttyp (Schwarzes SiC, Grünes SiC)

Das Segment Schwarzes SiC wird bis Ende 2035 voraussichtlich einen Marktanteil von über 54,5 % bei Karborund erreichen. Das Segment wächst aufgrund der zunehmenden Verwendung von Lichtbogenöfen, die die Verwendung weniger natürlicher Rohstoffe fördern. Diese Produktkategorie wird in Block-, Korn- und Pulverform angeboten. Das Produkt wird üblicherweise in Kornform verwendet, insbesondere in Lichtbogenöfen zur Herstellung von Stahl und Eisen. Das South East Asia Iron and Steel Institute (SEAISI) schätzt, dass die weltweite Rohstahlproduktion voraussichtlich um fast 4 % von 1,89 Milliarden Tonnen (bnt) im Jahr 2023 auf 1,97 Milliarden bnt im Jahr 2030 steigen wird. Darüber hinaus wird die globale EAF-basierte Stahlproduktion von etwa 550 Millionen Tonnen im Jahr 2023 auf 790 Millionen Tonnen im Jahr 2030 steigen.

Anwendung (Stahl, Automobil, Luft- und Raumfahrt, Militär und Verteidigung, Elektrik und Elektronik, Gesundheitswesen)

Das Segment Elektro- und Elektronik im Karborundmarkt wird im Prognosezeitraum einen beachtlichen Marktanteil erobern. Die wachsende Bedeutung des Produkts für die Herstellung leistungsfähiger elektronischer Chips wird weiterhin ein wichtiger Faktor für die Expansion des Segments sein. Die bemerkenswerten Eigenschaften von Karborund, wie die erhöhte Bandlücke, die Hochfrequenzfunktion, die chemische Stabilität und der Widerstand bei hohen Temperaturen, werden in der Elektro- und Elektronikbranche an Bedeutung gewinnen.

Darüber hinaus sind verschiedene Leistungsbauelemente in der Leistungselektronik dafür zuständig, Wechselstrom in Gleichstrom oder umgekehrt umzuwandeln. Ziel ist es, Energieverluste zu reduzieren und die Systemeffizienz zu steigern. SiC-Leistungshalbleiter sind widerstandsfähiger gegenüber hohen Betriebstemperaturen, weisen höhere Spannungs- und Stromtoleranzen auf und bieten einen besseren Wirkungsgrad bei der Leistungsumwandlung als herkömmliche Bauelemente auf Siliziumbasis.

Unsere eingehende Analyse des globalen Karborundmarktes umfasst die folgenden Segmente:

Produkttyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Carborundum-Marktes:

APAC -Marktstatistiken

Prognosen zufolge wird der Karborundmarkt im asiatisch-pazifischen Raum bis 2035 einen Umsatzanteil von über 39,4 % erreichen. Stahl produzierende Länder wie China, Indien, Japan und Südkorea sind Teil des regionalen Marktes. Aufgrund der bedeutenden Stahlproduktion in diesen Ländern haben sich zahlreiche ausländische Anbieter im asiatisch-pazifischen Raum niedergelassen. Die wirtschaftliche Entwicklung der Region hat sich dank der Produktionskapazitäten deutlich verändert, was den Aufbau nachgelagerter Industrien fördert und die SiC-Durchdringung in der Region vorantreibt. Darüber hinaus beschleunigt das gestiegene Interesse an erneuerbaren Energiequellen das Wachstum des Karborundmarktes in der Region.

In Indien hat die steigende Nachfrage nach leichteren und kompakteren Stromversorgungen in zukünftigen Kampfsystemen den Einsatz von Karborund/SiC-Technologie für Kommunikation, Nachrichtendienst, Aufklärung und unbemannte Systeme im militärischen und kommerziellen Sektor, einschließlich Elektrofahrzeugen und erneuerbarer Energien, stark ansteigen lassen. Die staatliche Unterstützung für eine stärkere Verbreitung von Elektrofahrzeugen und erneuerbaren Energien wird den Karborund-Markt des Landes erweitern. Laut der India Brand Equity Foundation (IBEF) wurde die Strategie für den Ausbau der Elektromobilität in Indien im Juli 2023 von NITI Aayog festgelegt und steht im Einklang mit dem Ziel der Regierung, bis 2070 Netto-Null-Emissionen zu erreichen. Darüber hinaus verzeichnete Indien eine bemerkenswerte Verelffachung der Zahl der Zulassungen von Elektrofahrzeugen, die von 1,3 Millionen im Jahr 2018 auf 15,29 Millionen im Jahr 2023 anstieg.

Darüber hinaus wird in China der Bedarf an SiC-Leistungsbauelementen und konventionellen Anwendungsbereichen wie Feuerfestmaterialien und Schleifmitteln das Wachstum des Karborund-Marktes vorantreiben. Auch ausländische Automobil-Halbleiterhersteller streben langfristige Partnerschaften mit SiC-Wafer-Lieferanten an. Um wettbewerbsfähigere Siliziumkarbid-Quellen (SiC) zu erhalten und ihre Basis an SiC-Materiallieferanten zu erweitern, schloss die Infineon Technologies AG im Mai 2023 eine Vereinbarung mit dem chinesischen Lieferanten SICC. Im Rahmen der Vereinbarung wird SICC den deutschen Halbleiterhersteller mit hochwertigen und wettbewerbsfähigen 150-Millimeter-Boules und -Wafern für die Herstellung von SiC-Halbleitern beliefern und damit einen zweistelligen Anteil des langfristig prognostizierten Bedarfs decken.

Europa-Marktanalyse

Der europäische Karborundmarkt wird im betrachteten Zeitraum voraussichtlich deutlich wachsen. Das Marktwachstum wird durch das starke Engagement der Region für energieeffiziente Technologien, Elektrofahrzeuge und erneuerbare Energien beeinflusst. Der zunehmende Einsatz von Karborundprodukten in verschiedenen Branchen ist maßgeblich auf die strengen Vorschriften der Europäischen Union zur Senkung der CO2-Emissionen und ihre starke Förderung grüner Technologien zurückzuführen. Die Umstellung auf erneuerbare Energiequellen wie Wind- und Solarenergie wird durch Europas ehrgeizige Klimaziele und -programme, wie den Europäischen Green Deal, beschleunigt.

Darüber hinaus wird der Bedarf an wichtigen elektrischen Geräten und Systemen voraussichtlich steigen, da Großbritannien in den nächsten zehn bis fünfzehn Jahren auf die Produktion von Elektrofahrzeugen umstellt. Einige Hersteller und Marken haben sich verpflichtet, bereits ab 2025 vollständig auf Elektrofahrzeuge umzustellen. Dieser Bedarf wird den Karborundmarkt des Landes stärken. Die Regierung führt mehrere Programme ein, um die inländische SiC-Produktion anzukurbeln. Eines dieser Programme, das mit 20,63 Millionen US-Dollar dotierte Programm ESCAPE (End-to-end Supply Chain development for Automotive Power Electronics), wird von Innovate UK und dem Advanced Propulsion Centre finanziert und zielt darauf ab, eine inländische SiC-Lieferkette von der Epitaxie bis zur Herstellung von Stromrichtern zu unterstützen.

Wichtige Akteure auf dem Carborundum-Markt:

- STMicroelectronics NV

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Infineon Technologies AG

- Halbleiterkomponentenindustrie, LLC

- Wolfspeed, Inc.

- AGSCO Corporation

- Carborundum Universal Limited

- Washington Mills

- CoorsTek, Inc.

- Entegris, Inc.

Zahlreiche Anbieter sind in verschiedenen Stufen der Wertschöpfungskette vertreten und tragen zur starken Fragmentierung des Karborundmarktes bei. Während einige etablierte Anbieter versuchen, Mehrwertprodukte für die Elektronikbranche zu entwickeln, konzentrieren sich die wichtigsten Anbieter auf die Entwicklung von SiC-basierten Schleifmitteln. Angesichts der bedeutenden Entwicklungen auf dem Karborundmarkt, darunter neue Produkte, Verträge, höhere Investitionen und die Zusammenarbeit mit anderen Akteuren, ergreifen Unternehmen zudem verschiedene Maßnahmen, um ihre globale Präsenz auszubauen.

Neueste Entwicklungen

- Im September 2024 stellte STMicroelectronics, ein weltweit tätiger Halbleiterpionier mit Kunden aus verschiedenen Elektronikanwendungen, die vierte Generation seiner STPOWER-Siliziumkarbid-MOSFET-Technologie (SiC) vor. Die Technologie der vierten Generation setzt neue Maßstäbe in puncto Energieeffizienz, Dichte und Robustheit.

- Im März 2024 kündigte die Infineon Technologies AG die neueste Generation der Siliziumkarbid (SiC)-MOSFET-Trench-Technologie an. Der neue Infineon CoolSiC MOSFET 650 V und 1200 V Generation 2 verbessert wichtige MOSFET-Leistungsdaten wie gespeicherte Energien und Ladungen um bis zu 20 % im Vergleich zur vorherigen Generation, ohne Kompromisse bei Qualität und Zuverlässigkeit einzugehen. Dies führt zu einer höheren Gesamtenergieeffizienz und trägt zur Dekarbonisierung bei.

- Report ID: 6999

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.