Marktausblick für Leichtbaumaterialien im Automobilsektor:

Der Markt für Leichtbaumaterialien in der Automobilindustrie wurde 2025 auf 92,91 Milliarden US-Dollar geschätzt und soll bis 2035 auf über 171,16 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 6,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Leichtbaumaterialien in der Automobilindustrie auf 98,18 Milliarden US-Dollar geschätzt.

Der Markt für Leichtbaumaterialien im Automobilsektor boomt vor allem aufgrund des zunehmenden Fokus auf Kraftstoffeffizienz und die Reduzierung von Treibhausgasemissionen. Dies hat Automobilhersteller dazu veranlasst, Leichtbaufahrzeuge zu entwickeln. Laut den Vereinten Nationen ist der Verkehrssektor für rund 30 % der CO₂-Emissionen in Industrieländern und 23 % der weltweiten, vom Menschen verursachten CO₂-Emissionen verantwortlich. Automobilhersteller entwickeln daher kontinuierlich neue Materialien, vorwiegend Leichtbaumaterialien, um die Motoreffizienz, die Vibrations- und Schalldämpfung sowie die Fahrzeugsicherheit zu verbessern.

Automobilhersteller setzen zunehmend auf fortschrittliche Werkstoffe wie Kohlenstofffaser, Aluminiumlegierungen und hochfesten Stahl, um das Fahrzeuggewicht zu reduzieren. Diese Werkstoffe werden in verschiedene Fahrzeugteile integriert, darunter Chassis, Karosserieteile und Innenausstattung. Darüber hinaus optimieren die Hersteller die Fahrzeugkonstruktionen, um Leichtbaumaterialien einzusetzen, ohne Kompromisse bei der strukturellen Integrität oder der Sicherheit einzugehen. Dies umfasst fortschrittliche Simulations- und Modellierungstechniken, um die Einhaltung der Leistungs- und Sicherheitsstandards zu gewährleisten.

Schlüssel Leichtbaumaterialien für die Automobilindustrie Markteinblicke Zusammenfassung:

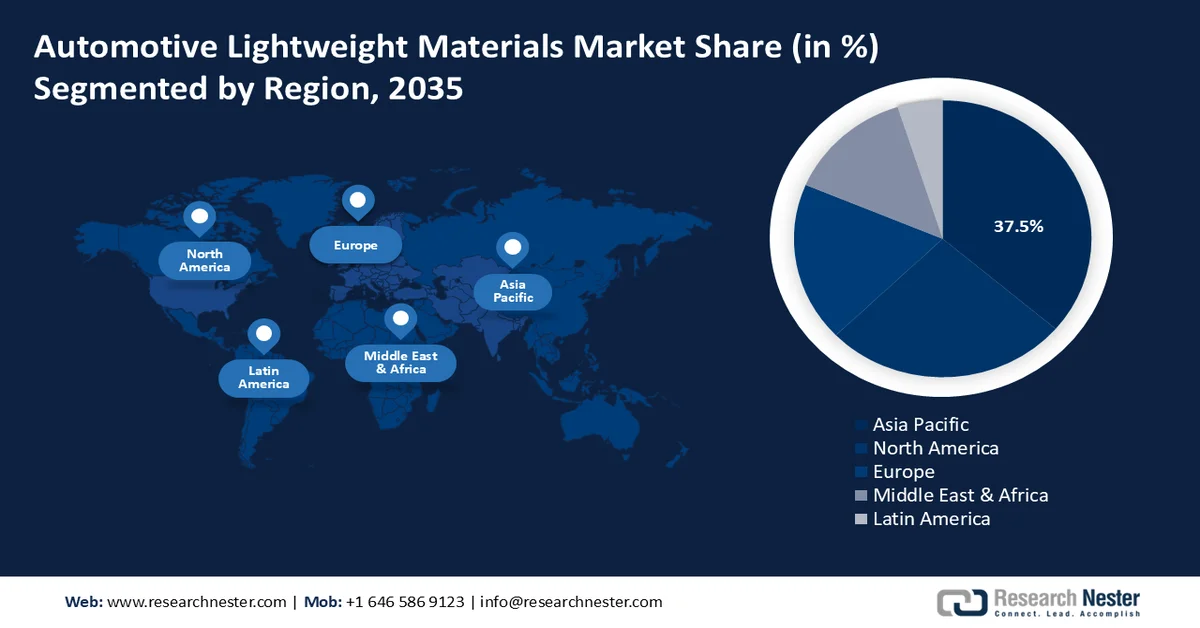

Regionale Highlights:

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 mit 37,5 % den größten Umsatzanteil am Markt für Leichtbaumaterialien im Automobilsektor erzielen wird. Dies ist auf die rasche Expansion der Automobilindustrie und die starke Nachfrage nach Leichtbaumaterialien sowohl bei Pkw als auch bei Nutzfahrzeugen zurückzuführen.

- Für Nordamerika wird im Zeitraum 2026-2035 ein substanzielles Wachstum erwartet, das durch strenge Umweltauflagen und die steigende Nachfrage nach kraftstoffsparenden und leichten Automobilkomponenten angetrieben wird.

Segmenteinblicke:

- Es wird erwartet, dass das Metallsegment bis 2035 einen Anteil von über 44,2 % am Markt für Leichtbaumaterialien im Automobilbereich ausmachen wird, angetrieben durch die zunehmende Verwendung von Leichtmetallen in Karosseriestrukturen und Fahrgestellkomponenten von Elektrofahrzeugen.

- Es wird erwartet, dass das Segment der Fahrzeugrahmen bis 2035 einen bedeutenden Marktanteil erreichen wird, was auf die zunehmende Verwendung fortschrittlicher Leichtbaumaterialien zur Verbesserung der strukturellen Festigkeit und der Fahrzeugstabilität zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmender Umstieg auf nachhaltige Verkehrsmittel

- Zunehmende Verwendung von Leichtbaumaterialien im Automobilrennsport und in der Luft- und Raumfahrtindustrie

Größte Herausforderungen:

- Verarbeitungsherausforderungen

- Compliance-Probleme

Wichtige Akteure: BASF SE, Covestro AG, LyondellBasell Industries Holdings BV, TORAY INDUSTRIES, INC., thyssenkrupp AG, Novelis Group (Hindalco Industries Limited), Alcoa Corporation, Trinseo LLC.

Global Leichtbaumaterialien für die Automobilindustrie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 92,91 Milliarden US-Dollar

- Marktgröße 2026: 98,18 Milliarden US-Dollar

- Prognostizierte Marktgröße: 171,16 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien

Last updated on : 27 February, 2026

Markt für Leichtbaumaterialien im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verstärkter Trend hin zu nachhaltigerem Verkehr: Die verstärkte Nutzung nachhaltiger Verkehrsmittel ist ein wesentlicher Treiber für den Einsatz von Leichtbaumaterialien in der Automobilindustrie. Diese Materialien tragen zu Kraftstoffeffizienz, der Einhaltung gesetzlicher Vorschriften und höherer Kundenzufriedenheit bei. Der Anstieg der Elektromobilität erfordert den Einsatz von Leichtbaumaterialien, um das Gewicht der Batterien auszugleichen. Dieser Trend fördert die Verwendung von Materialien wie Aluminium und modernen Verbundwerkstoffen, um die Reichweite und Leistung von Elektrofahrzeugen zu verbessern. Laut der Internationalen Energieagentur (IEA) erreichten die Verkäufe von Elektroautos im Jahr 2023 fast 14 Millionen Fahrzeuge, wovon 95 % auf China, Europa und die USA entfielen.

- Zunehmende Verwendung von Leichtbaumaterialien im Motorsport und in der Luft- und Raumfahrt: Der Trend zum Leichtbau in der Automobilindustrie wird maßgeblich vom gesamten Transportsektor beeinflusst. Die technologischen Fortschritte bei konventionellen Fahrzeugen, wie beispielsweise radargestützte Fahrerassistenzsysteme wie die Allradlenkung, gehen über den Bereich der Materialien hinaus und werden hauptsächlich von der Luft- und Raumfahrt sowie dem Motorsport vorangetrieben. Kohlenstofffaserverbundwerkstoffe haben die Luft- und Raumfahrtindustrie in den letzten 20 Jahren revolutioniert. Anstatt schwerere Metalle zu verwenden, bestehen neuere Flugzeuge wie der Airbus A350 XWB und der Boeing 787 Dreamliner primär aus Verbundwerkstoffen.

- Der zunehmende Einsatz fortschrittlicher Fertigungstechnologien, wie beispielsweise Harzinjektionsverfahren (RTM) und automatisierte Faserablage (AFP), verbessert die Effizienz und Gleichmäßigkeit der Verbundwerkstoffproduktion und macht diese dadurch für Automobilanwendungen attraktiver. Fortschrittliche Fertigungstechnologien wie Hochdruck-Druckguss und Aluminiumextrusion senken die Produktionskosten durch verbesserte Skalierbarkeit und Automatisierung. Dies trägt dazu bei, die Gesamtkosten von Leichtbaumaterialien zu senken und sie für einen breiteren Einsatz in Fahrzeugen zugänglicher zu machen.

Herausforderungen

- Verarbeitungsherausforderungen: Moderne Leichtbaumaterialien wie Kohlenstofffasern und bestimmte Verbundwerkstoffe erfordern oft spezialisierte und kostspielige Anlagen. Dazu gehören Maschinen für präzise Formgebungs-, Aushärtungs- und Klebeprozesse, was ein Hindernis für eine breite Anwendung darstellen kann. Darüber hinaus ist es schwierig, bei modernen Leichtbaumaterialien eine gleichbleibende Qualität und Leistung zu erzielen.

- Compliance-Probleme: Verschiedene Regionen und Länder haben unterschiedliche Vorschriften und Normen für Automobilmaterialien. Die Einhaltung dieser vielfältigen Anforderungen kann für Hersteller, insbesondere für global tätige Automobilkonzerne, komplex und kostspielig sein.

Marktgröße und Prognose für Leichtbaumaterialien im Automobilsektor:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

92,91 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

171,16 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Leichtbaumaterialien im Automobilsektor:

Materialsegmentanalyse

Das Segment der Metalle wird bis 2035 voraussichtlich einen Marktanteil von über 44,2 % am Automobil-Leichtbaumaterialmarkt erreichen. Dieses Wachstum ist auf den Einsatz von Leichtmetallen in Karosseriestrukturen und Fahrgestellen von Elektrofahrzeugen zurückzuführen. Zu diesen Metallen zählen hochfester Stahl, Titan, Magnesium und Aluminium. Der steigende Bedarf an Zuverlässigkeit in Bereichen wie Armaturenbrettern, Unterböden, Fahrgastraumrahmen, Fahrgestellen und anderen Bauteilen dürfte die Nachfrage nach metallischen Werkstoffen weiter ankurbeln. Metallische Strukturen im Automobilbau verbessern die Fahrzeugstabilität, da sie formstabil und langlebig sind.

Komponentensegmentanalyse

Dem Segment der Fahrzeugrahmen im Markt für Leichtbaumaterialien wird bis 2035 ein signifikanter Marktanteil prognostiziert. Dieses Wachstum ist auf die Festigkeit und Stabilität zurückzuführen, die Rahmen in verschiedenen Einsatzbereichen bieten. Der Fahrzeugrahmen, in der Regel aus Stahl gefertigt, trägt erheblich zum Fahrzeuggewicht bei. Fahrzeughersteller setzen daher auf fortschrittliche Leichtbaumaterialien wie hochfesten Stahl, Aluminium und Verbundwerkstoffe.

Segmentanalyse der Fahrzeugtypen

Das Segment der Pkw wird im Prognosezeitraum voraussichtlich einen bedeutenden Anteil am Markt für Leichtbaumaterialien im Automobilsektor einnehmen. Dieses Wachstum ist auf die wachsende Mittelschicht in Entwicklungsländern und den Anstieg des verfügbaren Einkommens zurückzuführen. Laut Trading Economics stieg das verfügbare Pro-Kopf-Einkommen in China von 6.957,33 USD im Jahr 2022 auf 7.315,63 USD im Jahr 2023. Die steigende Nachfrage der Endverbraucher treibt die Expansion des Pkw-Segments voran, das Limousinen, SUVs, Schrägheckmodelle, Premium-Schrägheckmodelle und Mehrzweckfahrzeuge umfasst. Der Trend hin zu leistungsstarken und kraftstoffsparenden Fahrzeugen hat die Hersteller dazu veranlasst, Leichtbaumaterialien einzusetzen und so das Wachstum des Segments weiter zu beschleunigen.

Unsere detaillierte Analyse des Marktes für Leichtbaumaterialien im Automobilbereich umfasst die folgenden Segmente:

Material |

|

Anwendung |

|

Komponenten |

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Leichtbaumaterialien im Automobilsektor – Regionale Analyse

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit 37,5 % den größten Umsatzanteil erzielen. Der Markt in der Region wächst aufgrund des Ausbaus der Automobilindustrie. Auch der Markt für diese Leichtbaumaterialien dürfte aufgrund der reichhaltigen natürlichen Ressourcen der Region und der hohen Nachfrage von Endverbrauchern von Pkw und Nutzfahrzeugen steigen.

In China werden in großen Automobilen Leichtbauwerkstoffe wie hochfester Stahl und Aluminiumlegierungen eingesetzt. Laut dem Internationalen Aluminiuminstitut hat sich der chinesische Aluminiumsektor seit den 1980er Jahren in zwei Bereichen deutlich weiterentwickelt. Zum einen bei der jährlichen Primäraluminiumproduktion, die 2022 58,8 % der weltweiten Produktion ausmachte und von rund 400.000 Tonnen im Jahr 1983 auf 40,21 Millionen Tonnen stetig anstieg.

Indische Automobilhersteller reduzieren das Gewicht großer SUVs mit erweiterter Ausstattung durch den Einsatz von Leichtbaumaterialien wie Aluminiumlegierungen und hochfestem Stahl. Dadurch bleiben Kraftstoffverbrauch und CO₂-Emissionen gleich. Die Fahrzeuge verwenden einen höheren Anteil an hochfesten Stählen und warmumgeformten Teilen, was zu einer Gewichtsreduzierung von 10 % und einer Kraftstoffersparnis von 6–8 % führt.

Der Markt für Leichtbaumaterialien im Automobilsektor wächst in Südkorea rasant, da Unternehmen die dortige Ausrichtung auf Nachhaltigkeit und Innovation nutzen. Ein starker Wettbewerb entsteht durch die verstärkte Fokussierung der wichtigsten Wettbewerber auf Lösungen, die speziell auf die Bedürfnisse südkoreanischer Kunden zugeschnitten sind.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum ein enormes Wachstum im Markt für Leichtbaumaterialien im Automobilsektor verzeichnen. Dieses Wachstum wird voraussichtlich durch Abgasnormen, die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen und den zunehmenden Bedarf an leichten Bauteilen angetrieben.

Der Markt für Leichtbaumaterialien im Automobilsektor wächst in den USA aufgrund der steigenden Nachfrage nach Pkw. So wird beispielsweise erwartet, dass bis 2028 in den USA 14,04 Millionen Pkw verkauft werden. Auch die Präsenz großer Hersteller in der Region trägt zum Wachstum dieses Marktes bei. In Kanada investieren die Hersteller stark in Forschung und Entwicklung, was zum Einsatz innovativer Leichtbaumaterialien in der Fahrzeugproduktion geführt hat.

Wichtigste Akteure auf dem Markt für Leichtbaumaterialien im Automobilsektor:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Covestro AG

- LyondellBasell Industries Holdings BV

- ArcelorMittal

- ThyssenKrupp AG

- Novelis, Inc.

- Alcoa Corporation

- Owens Corning

- Stratasys Ltd.

- Tata Steel Limited

Der Großteil des Marktanteils an Leichtbaumaterialien für die Automobilindustrie wird von einer Vielzahl von Herstellern in einem hart umkämpften Markt gehalten. Die Marktteilnehmer nutzen verschiedene wichtige Unternehmensstrategien, wie die Einführung neuer Produkte, die Einholung von Zulassungen, strategische Akquisitionen und die Förderung von Innovationen, um ihre globale Präsenz zu sichern und auszubauen.

Neueste Entwicklungen

- Im November 2023 gründeten Covestro und HiPhi, eine chinesische Premium-Marke für Elektrofahrzeuge, ein gemeinsames Labor auf der China International Import Expo (CIIE), um kohlenstoffarme Materiallösungen und intelligente Mobilitätstechnologien weiterzuentwickeln.

- Im April 2024 gab LyondellBasell eine Partnerschaft mit der Hunan Huda Aisheng Group (AISN), einem führenden Automobilzulieferer in China, bekannt. Ziel dieser Zusammenarbeit ist die Entwicklung der ersten leichten Motorhauben aus Kunststoff für Elektrofahrzeuge führender chinesischer Automobilhersteller. Dies soll die Automobilindustrie in Richtung integrierter und leichterer Konstruktionen voranbringen.

- Report ID: 67

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.