Marktausblick für automatisierte Zellenblocksysteme:

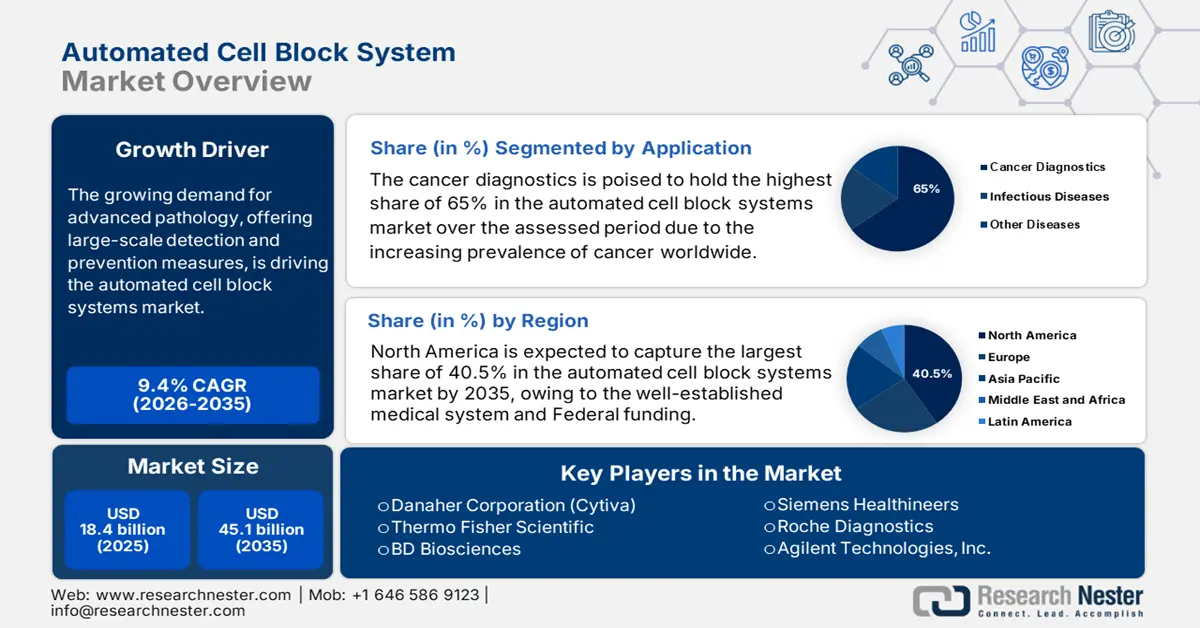

Der Markt für automatisierte Zellenblocksysteme hatte 2025 ein Volumen von 18,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 45,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für automatisierte Zellenblocksysteme auf 20,1 Milliarden US-Dollar geschätzt.

Weltweit ist ein rasanter Anstieg der Nachfrage nach fortschrittlichen Diagnoselösungen zu beobachten, der maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Krebs bedingt ist. Als Beleg für die stetig wachsende Patientenzahl prognostizierte die WHO im Februar 2025, dass weltweit 10 Millionen Todesfälle durch Krebs registriert werden würden. Ein Bericht des National Cancer Institute (NCI) vom Mai 2025 bestätigte dies ebenfalls und sagte voraus, dass die Gesamtzahl der Krebspatienten in den USA 2.041.910 betragen würde. Dies veranlasst Gesundheitsbehörden weltweit, effizientere und skalierbare Pathologielösungen zu nutzen, um den Zugang der Bevölkerung zu fortschrittlichen Diagnoseverfahren zu verbessern. Darüber hinaus treibt die steigende Nachfrage nach großflächigen Erkennungs- und Präventionsmaßnahmen den Markt für automatisierte Zellblocksysteme an.

Investitionen in Forschung, Entwicklung und Anwendung (FEA) werden hauptsächlich vom öffentlichen und privaten Sektor getätigt, um die diagnostische Genauigkeit und die Produktivität von Laboren zu verbessern. Die US-amerikanischen National Institutes of Health (NIH) fördern die Forschung und Entwicklung im Bereich der Krebsdiagnostik kontinuierlich und treiben so Innovationen in der präanalytischen Probenvorbereitung voran. Auch der Import und Export von kompletten automatisierten Systemen und deren Zubehör ist von erheblicher Bedeutung. Statistiken der US-amerikanischen International Trade Commission (ITC) belegen einen regen Handel mit Medizinprodukten gemäß den harmonisierten Systemcodes, darunter die Norm 9018 für Instrumente und Geräte in den medizinischen Wissenschaften. Länder mit einer starken Produktionsbasis sind Marktführer. Die OEC-Daten von 2023 zeigen, dass der weltweite Handel mit medizinischen Instrumenten 167 Milliarden US-Dollar erreichte und damit das Marktwachstum unterstreicht.

Markt für automatisierte Zellenblocksysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Finanzielle und förderliche Unterstützung durch Regierungen: Angesichts der steigenden Sterblichkeit und des zunehmenden Schweregrads damit verbundener Erkrankungen investieren zahlreiche autorisierte Investoren in den Markt, um dieser Ausbreitung entgegenzuwirken und sie einzudämmen. So heißt es beispielsweise im ADLM-Bericht vom Januar 2025, dass die Ausgaben von Medicare Teil B für Gentests, einschließlich fortschrittlicher Krebsdiagnostik, im Jahr 2023 um 29 % auf rund 1,8 Milliarden US-Dollar gestiegen sind. Darüber hinaus fördern Initiativen von Regierungsstellen die Vorteile und die Effizienz moderner Pathologie und bewegen so sowohl Medizintechnikunternehmen als auch Patienten dazu, in diesen Bereich zu investieren. Dies sichert letztendlich ein stetiges Wachstum des Geschäftsvolumens in diesem Sektor.

- Zunehmende Forschung und technologische Fortschritte: Deutlich erhöhte Investitionen in Forschung und Entwicklung durch öffentliche und private Organisationen revolutionieren die Wirksamkeit von Produkten auf dem Markt für automatisierte Zellblocksysteme. So heißt es beispielsweise im Bericht der Universitätskliniken vom Dezember 2024, dass die NIH kontinuierlich zahlreiche KI-basierte Projekte und Forschungsinitiativen in biomedizinischen Bereichen, darunter Krebsforschung und Bildgebung, fördert. Ein Beispiel hierfür ist ein Zuschuss in Höhe von 2,78 Millionen US-Dollar für den Einsatz von KI in der Behandlung von Rektumkarzinomen. Ähnliche Fördergelder für krankheitsbezogene Forschungsprojekte eröffnen diesem Sektor ebenfalls lukrative Möglichkeiten.

- Zunehmende Krebsfälle: Die weltweit steigende Krebsbelastung führt zu einem größeren Patientenkreis, der auf fortschrittliche Diagnoseverfahren angewiesen ist. Laut einem im Februar 2024 von der NLM veröffentlichten Artikel verzeichneten die USA laut Angaben des National Center for Health Statistics fast 611.720 Todesfälle durch Krebs. Obwohl die Zahl der Krebstodesfälle seit 2021 zurückgegangen ist, stellt der Anstieg der Krebsfälle weiterhin eine Bedrohung für das Marktwachstum dar. Dieser Anstieg erfordert verbesserte onkologische Behandlungen, Präventionsmaßnahmen und Diagnoselösungen.

Handelsströme von medizinischen Instrumenten im Jahr 2023

Land | Import (USD) | Export (USD) |

Deutschland | 13,1 Milliarden | 18,4 Milliarden |

UNS | 37,7 Milliarden | 34,8 Milliarden |

China | 10,6 Milliarden | 12,3 Milliarden |

Japan | 6,47 Milliarden | 7,21 Milliarden |

Indien | 2,47 Milliarden | 1,46 Milliarden |

Quelle: OEC 2023

Herausforderungen

- Bedenken hinsichtlich der Haftung datengestützter Beurteilungen: Verbraucher sind häufig skeptisch gegenüber der langfristigen Wirksamkeit und Zuverlässigkeit von Produkten des Marktes für automatisierte Zellblocksysteme (ACBS) bei kritischen medizinischen Entscheidungen. Das soziale Stigma und die strengen Vorschriften zur Datensicherheit werfen Fragen zur Haftung der Kostenträger für diagnostische Ergebnisse auf. Dies könnte ein ernsthaftes Problem für die breite Akzeptanz in diesem Sektor darstellen. Darüber hinaus könnte der Mangel an ausreichenden klinischen Belegen für die Wirksamkeit von ACBS deren Einführung in Entwicklungsländern verlangsamen. Er führt auch zu einer Zurückhaltung der Versicherer, diese Technologien zu subventionieren, was den Patientenzugang und damit das Wachstum des Sektors einschränkt.

- Begrenzte Erstattungspolitik: Die US-amerikanischen Medicaid-Programme stellten 2023 erhebliche Mittel für automatisierte Zellblockverfahren bereit, was die Anwendung in einkommensschwachen Bevölkerungsgruppen erheblich erschwerte. Dieses Problem führt zu einer ungleichen Zugänglichkeit des Zugangs zu fortschrittlichen Diagnosetechnologien. Um diesem Problem zu begegnen, setzen sich Unternehmen und Interessenverbände verstärkt für bundesstaatliche Maßnahmen zur Ausweitung der Medicaid-Leistungen ein, wobei der Schwerpunkt auf der Standardisierung der Erstattungspraxis und der Verbesserung des Patientenzugangs zu bahnbrechenden Diagnoseverfahren in allen Bundesstaaten liegt.

Markt für automatisierte Zellenblocksysteme: Wichtigste Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

18,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

45,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für automatisierte Zellenblocksysteme:

Anwendungssegmentanalyse

Das Segment der Krebsdiagnostik wird im Prognosezeitraum voraussichtlich mit 65 % den größten Marktanteil halten. Krebs ist die häufigste Todesursache weltweit. Laut einem Bericht der National Library of Medicine (NLM) vom Januar 2023 werden jährlich jährlich etwa 19,3 Millionen neue Krebsdiagnosen und 10 Millionen Todesfälle registriert. Da immer mehr klinische Studien die Bedeutung von Früherkennung und frühzeitiger Intervention in der Krebsbehandlung für eine bessere Therapieresistenz und geringere finanzielle Belastung belegen, steigen die Investitionen in diesem Segment kontinuierlich an. Eine Studie des National Cancer Institute aus dem Jahr 2022 hob in diesem Zusammenhang den Beitrag von ACBS (Advanced Cancer Baseline Systems) zur Verbesserung der Genauigkeit und Spezifität in der Präzisionsonkologie hervor.

Produktsegmentanalyse

Instrumente und Systeme werden den Markt anführen und auch 2035 einen beträchtlichen Marktanteil halten. Dieses Segment ist geprägt von hohen Investitionskosten und der Transformation hin zu integrierten Plattformen mit hohem Durchsatz. Laut einem Bericht der CMS vom August 2025 sind in den USA fast 320.000 klinische Labore nach den Clinical Laboratory Improvement Amendments (CLIA) zertifiziert, was einen hohen Standard in der Testqualität und -genauigkeit gewährleistet. Dies schafft für Hersteller ein wiederkehrendes Umsatzmodell durch den Erstverkauf von Systemen und langfristige Serviceverträge.

Endnutzersegmentanalyse

Es wird erwartet, dass das Segment der Krankenhäuser und Diagnostiklabore den Markt für automatisierte Zellblocksysteme im gesamten Prognosezeitraum dominieren wird. Der weltweite Trend zur Modernisierung der Infrastruktur und der Arbeitsabläufe im Gesundheitswesen ist ein Hauptgrund für die führende Position dieses Segments. Darüber hinaus führt das stetig steigende Patientenaufkommen in diesen Einrichtungen zu einer größeren Kundenbasis und höheren Umsätzen für diesen Sektor und macht ihn zu einem wichtigen Vertriebskanal für globale Marktführer. Die kumulierten Investitionen von Regierungen und privaten Unternehmen in Krankenhäuser zur Verbesserung der Zugänglichkeit gewährleisten zudem eine lukrative wirtschaftliche und funktionale Wende in dieser Kategorie.

Unsere detaillierte Analyse des globalen Marktes für automatisierte Zellblocksysteme umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Produkt |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für automatisierte Zellenblocksysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

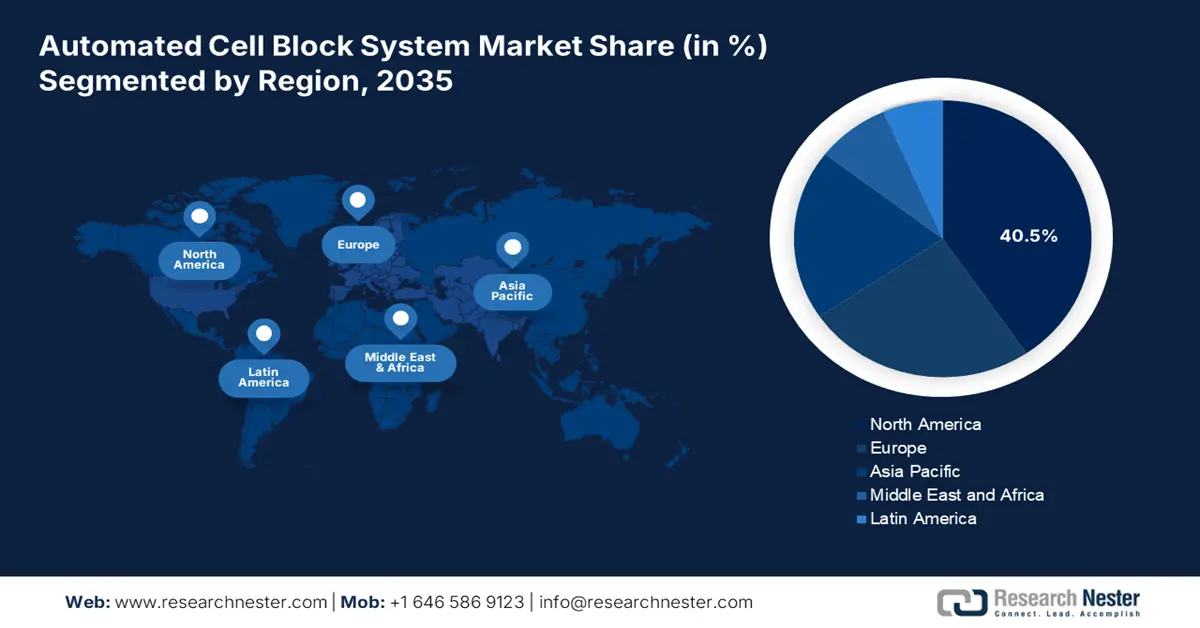

Nordamerika ist die dominierende Region auf dem Markt und wird Prognosen zufolge bis Ende 2035 einen Marktanteil von 40,5 % halten. Die hohe Krebsprävalenz, das gut etablierte Gesundheitssystem und die staatliche Förderung sind die Haupttreiber dieses Marktes. Im Jahr 2025 erhielten fast 148 KI-gestützte Medizinprodukte die FDA-Zulassung. Dies unterstreicht die führende Rolle der Region bei der Integration fortschrittlicher Diagnosetechnologien in das Gesundheitswesen, um die Zugänglichkeit, Genauigkeit und Effizienz für Patienten und Leistungserbringer zu verbessern.

Das Wachstum des US-amerikanischen Marktes für automatisierte Zellblocksysteme ist maßgeblich auf die jüngste Ausweitung der Erstattungsgebiete zurückzuführen. Die National Institutes of Health (NIH) haben umfangreiche Fördermittel zur Weiterentwicklung von Krebsdiagnostiktechnologien vergeben. Laut dem Brustkrebsbericht vom Juli 2024 hat KI die Zahl falsch-positiver Brustkrebsbefunde in den USA um 6 % gesenkt. Ein wichtiger Trend ist die strategische Verlagerung hin zu einer wertorientierten Versorgung, die durch die Erstattungspolitik der CMS (Centers for Medicare & Medicaid Services) gefördert wird, welche hochpräzise und effiziente Diagnoseverfahren wie automatisierte Zellblöcke bevorzugt.

Der kanadische Markt wird durch Investitionen von Bund und Ländern sowie den Fokus auf die Krebsversorgung geprägt. Der wichtigste Trend ist die Förderung zentralisierter, automatisierter Pathologiedienstleistungen im öffentlichen Gesundheitswesen, insbesondere in Ontario und British Columbia. Laut einem Bericht der Canadian Medical Association aus dem Jahr 2025 belief sich das gesamte Gesundheitsbudget im Jahr 2023 auf 344 Milliarden US-Dollar. Ein Teil davon wird für den Ausbau der diagnostischen Kapazitäten durch Laborautomatisierung und fortschrittliche onkologische Dienstleistungen verwendet.

FDA-Zulassungen für KI-gesteuerte Medizinprodukte

Jahr | Anzahl der FDA-Zulassungen für KI/ML-fähige Medizinprodukte | Für Kinder zugelassen (Prozentsatz im Verhältnis zu allen FDA-Zulassungen %) |

2015 | 5 | 1 (20,0) |

2016 | 19 | 0 (0,0) |

2017 | 26 | 1 (3,8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Quelle: NLM, Oktober 2024

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird im betrachteten Zeitraum voraussichtlich das höchste Wachstum verzeichnen. Die Region beherbergt eine große Anzahl von Patienten mit schweren Erkrankungen, vor allem in Schwellenländern mit einigen der höchsten Sterblichkeitsraten. Dies veranlasst Regierungen, ausreichende Ressourcen bereitzustellen, um die Qualität und Skalierbarkeit der Gesundheitsversorgung für entsprechende Krankheiten zu verbessern. Die jüngsten Fortschritte und der Aufschwung in der Präzisionsonkologie beschleunigen das Wachstum der Region zusätzlich. Der asiatisch-pazifische Raum hat die Führung bei klinischen Studien zur Zelltherapie übernommen und hielt im ersten Halbjahr 2022 den weltweit größten Marktanteil. Laut der Jahrestagung DIA-CoRE Singapore 2023 gab es bis Juni 2022 über 2.000 laufende Studien und 32 von der US-amerikanischen Arzneimittelbehörde FDA zugelassene Zell-, Gewebe- und Gentherapieprodukte.

Japan entwickelt sich dank seines bedeutenden Beitrags zur Etablierung von KI als unverzichtbarem Bestandteil des Gesundheitswesens zum Innovationszentrum für automatisierte Zellblocksysteme. Das Land verzeichnet zudem einen wachsenden Patientenstamm, bedingt durch die rasche Alterung der Bevölkerung und die Zunahme von Krebserkrankungen, was die Regierung dazu veranlasst, diesem Bereich Priorität einzuräumen. So investierte das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) beispielsweise im Jahr 2024 erhebliche Summen, um die nationale Effizienz in der Krebsdiagnostik und -pathologie zu verbessern.

China dominiert den asiatisch-pazifischen Raum aufgrund umfangreicher Screening-Programme, fortschrittlicher Medizintechnik und des rasanten Krankenhausausbaus. Dies führt zu einem hohen Probendurchsatz und begünstigt die Einführung automatisierter Zellblockdiagnostik. Laut einem Bericht der National Library of Medicine (NLM) vom September 2024 wurden in China bereits 59 KI-gestützte Medizinprodukte zugelassen, wodurch die Medizintechnik und Zelldiagnostik schrittweise vorangetrieben werden. Staatliche Initiativen zur Modernisierung von Krankenhäusern und Pathologienetzwerken fördern die Beschaffung von Investitionsmitteln. Darüber hinaus haben nationale Pilotprojekte zur Krebsvorsorge und die Modernisierung von Krankenhäusern auf Kreisebene die Investitionen in die Diagnostik angekurbelt.

Einblicke in den europäischen Markt

Der europäische Markt wird durch eine hohe Krebsbelastung, starke staatliche Förderung innovativer Diagnostik und eine fortschrittliche Gesundheitsinfrastruktur angetrieben. Die Standardisierung der Krebsdiagnostik gemäß EU-Richtlinien, die Kombination von digitaler Pathologie und KI-basierter Analytik sowie steigende Investitionen in die Präzisionsmedizin zählen zu den wichtigsten Triebkräften. Ein Artikel der National Library of Medicine (NLM) vom März 2025 zeigt, dass 2022 in Europa 4.471.422 Krebsfälle registriert wurden, was die hohe Marktnachfrage verdeutlicht. Darüber hinaus fördert die Einführung neuester Diagnosetechnologien im Gesundheitswesen, wie beispielsweise automatisierter Zellblocksysteme, die grenzüberschreitende Zusammenarbeit.

Großbritannien ist führend in Europa und expandiert stetig dank der steigenden Investitionen des NHS in die diagnostische Infrastruktur. Die zunehmenden Krebsfälle sind der Hauptgrund dafür. Laut Angaben der Bibliothek des Unterhauses wurden im Dezember 2024 fast 346.217 neue Krebsfälle diagnostiziert. Diese steigenden Fallzahlen beschleunigen die Einführung von ACBS (Advanced Cancer Screening System) zur Optimierung der Arbeitsabläufe in der Pathologie. Die Position Großbritanniens im Bereich fortschrittlicher Diagnosetechnologien wird zudem durch die vom NHS unterstützten Automatisierungsprojekte und die Integration der digitalen Pathologie in Krankenhäusern gestärkt.

Deutschland wird voraussichtlich den größten Umsatzanteil am europäischen Markt für automatisierte Zellblocksysteme halten. Dieser Markt wird durch die starke Basis der Medizintechnikfertigung, die umfassende staatliche Förderung digitaler Gesundheitslösungen und die steigenden Gesundheitsausgaben angetrieben. Laut Bundesministerium für Gesundheit hat das deutsche Digital-Health-Gesetz die Einführung KI-integrierter Diagnosesysteme beschleunigt, um durch präzise Ergebnisse und die Förderung der digitalen Pathologie die Behandlungsergebnisse zu verbessern. Das stark dezentralisierte Laborsystem Deutschlands mit zahlreichen großen Privatkliniken und Universitätskliniken sorgt für eine kontinuierliche Nachfrage nach automatisierten Hochdurchsatzlösungen.

Wichtige Marktteilnehmer im Bereich automatisierter Zellenblocksysteme:

- Thermo Fisher Scientific Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Danaher Corporation (Leica Biosystems)

- Roche Diagnostics

- Sakura Finetek Co., Ltd.

- Agilent Technologies, Inc.

- Becton, Dickinson and Company (BD)

- Siemens Healthineers

- Sysmex Corporation

- BioMerieux SA

- Abbott Laboratories

- Intelsint Srl

- Medite Medical GmbH

- Milestone Medical

- Jokoh Co., Ltd.

- Amos Scientific Pty Ltd

- Trivitron Healthcare

- Tokyo Electron Limited

- A&T Corporation

- Japan Electron Optics Laboratory (JEOL) Ltd.

- Sakura Finetek Japan Co., Ltd. (Muttergesellschaft)

Die Präsenz von Branchenriesen und Medizintechnik-Pionieren macht den Markt für automatisierte Zellblocksysteme hart umkämpft. Die strategischen Geschäftsaktivitäten der wichtigsten Akteure in diesem Sektor prägen dessen Entwicklung und Umsatz. Thermo Fisher Scientific und Merck KGaA stehen aufgrund ihrer herausragenden Produktionskapazitäten an der Spitze des globalen Marktes. GE Healthcare und Siemens Healthineers ergänzen diese Führungsposition durch ihre Expertise in KI-integrierten Innovationen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf diesem Markt:

Neueste Entwicklungen

- Im August 2025 schließen sich Sartorius Stedim Biotech und Nanotein Technologies zusammen, um die Herstellung von Zelltherapien voranzutreiben und neue Lösungen für die Märkte der Zell- und Gentherapie anzubieten.

- Im Dezember 2024 erwarb Merck die HUB Organoids Holding BV und erweiterte damit sein Portfolio im Bereich der Biologie der nächsten Generation. Ziel dieser Akquisition war es vor allem, das Zellkulturportfolio durch die Einbindung eines international anerkannten Pioniers in der Organoidentwicklung zu stärken.

- Report ID: 1099

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.