Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

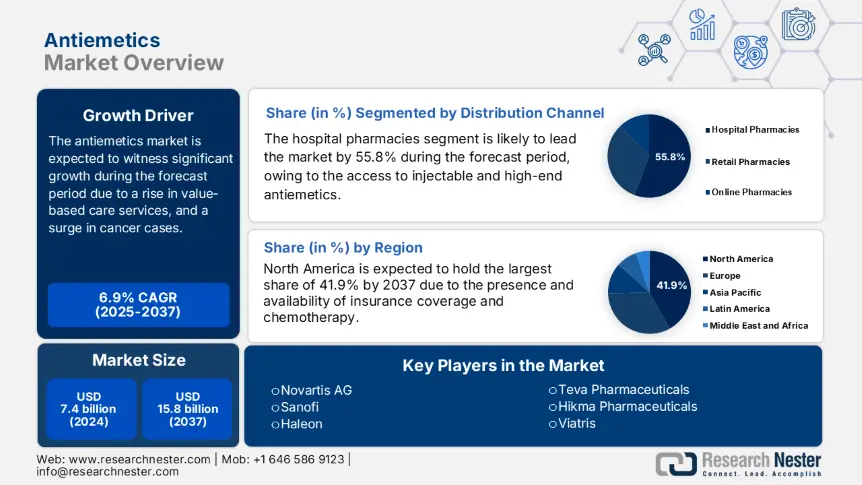

Der Markt für Antiemetika hatte im Jahr 2024 ein Volumen von 7,4 Milliarden US-Dollar und dürfte bis Ende 2037 15,8 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 dürfte das Marktvolumen bei Antiemetika durchschnittlich um 6,9 % wachsen. Im Jahr 2025 wird das Branchenvolumen der Antiemetika auf 7,6 Milliarden US-Dollar geschätzt.

Antiemetika-Sektor: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbesserung der Gesundheitsqualität und der Interventionen: Die Nachfrage nach wertorientierten Pflegeleistungen hat den Markt zu einem zentralen Punkt für die Verbesserung der medizinischen Qualität gemacht. Wie die klinische Studie der AHRQ aus dem Jahr 2022 zeigt, konnten standardisierte Antiemetika-Protokolle vermeidbare Krankenhausaufenthalte um schätzungsweise 18,5 % reduzieren und so innerhalb von zwei Jahren Einsparungen von 1,3 Milliarden US-Dollar erzielen. Daher stratifizieren diese Protokolle die Patienten nach Risiko und setzen 5-HT3/NK1-Antagonisten präventiv ein, wodurch der Krankenhausaufenthalt um 2,2 Tage verkürzt wird. Dies trägt zu einer Marktsteigerung bei.

- Private und staatliche Ausgaben: Der globale Markt umfasst die öffentlichen Gesundheitsbudgets. Die Ausgaben für Medicare Teil D in den USA steigen bis 2023 auf 3,9 Milliarden US-Dollar, ein Anstieg von 9,5 % gegenüber dem Vorjahr. Dieser Anstieg ist maßgeblich auf orale NK1-Antagonisten zurückzuführen. Medicare übernimmt in der Regel 85 % der Kosten für Antiemetika für die Versicherten. Die durchschnittlichen Eigenbeteiligungen betragen 46 US-Dollar pro Rezept, was bei 11 % der Patienten zu Therapietreuelücken führt. Darüber hinaus soll Teil D des Inflationsreduktionsgesetzes (Inflations Reduction Act) diese Belastung ab 2025 verringern und insbesondere die Nutzung um 13 % bis 16 % steigern, was zu einem Marktanstieg beiträgt.

Historisches Patientenwachstum und dessen Auswirkungen auf die Expansion des Antiemetika-Marktes

Der weltweite Markt hat sich durch die Expansion des Patientenpools zwischen 2014 und 2024 grundlegend verändert. Dies ist auf verbesserte Diagnoseraten für Magen-Darm-Erkrankungen, das Operationsvolumen und die Chemotherapie-Implementierung zurückzuführen. So haben beispielsweise in den USA Aktualisierungen der onkologischen Leitlinien und Medicare Teil D zu einem Wachstum der Antiemetika-Anwender um 9,5 % geführt, während die alternde Bevölkerung in Deutschland die Nachfrage nach Behandlungen gegen postoperative Übelkeit erhöht hat, die jährlich um 6,7 % steigt. Darüber hinaus verzeichneten Entwicklungsmärkte wie China und Indien aufgrund der verbesserten Zugänglichkeit der Gesundheitsversorgung ein stärkeres Wachstum von 14 % bis 18 %.

Historisches Patientenwachstum (2014–2024)

|

Land |

2014 |

2019 |

2024 |

CAGR (2014–2024) |

|

USA |

8,3 |

10,2 |

13,8 |

5,7 % |

|

Deutschland |

3,2 |

3,6 |

4,3 |

3,9 % |

|

Frankreich |

2,4 |

2,7 |

3,4 |

4,9 % |

|

Spanien |

1,5 |

1,9 |

2,5 |

5,7 % |

|

Australien |

0,8 |

1,1 |

1,6 |

5,6 % |

|

Japan |

3,9 |

4,4 |

5,1 |

2,8 % |

|

Indien |

5,7 |

9,2 |

14,3 |

9,9 % |

|

China |

9,4 |

15,2 |

22,5 |

9,4 % |

Herstellerstrategien verändern den Antiemetika-Markt

Der internationale Markt umfasst namhafte Hersteller, die Strategien zur globalen Marktdominanz entwickeln. Dies gelingt durch die Umsetzung von Strategien wie künstlicher Intelligenz, strategischen Partnerschaften für Schwellenländer und neuartigen Formulierungen für Premium-Unternehmen. So brachte Pfizer beispielsweise 2023 einen NK1-Antagonisten der nächsten Generation auf den Markt, eroberte 8,5 % des Gesamtmarktes und erzielte einen Umsatz von 620,5 Millionen US-Dollar. Darüber hinaus ist Cipla in Indien eine Partnerschaft mit lokalen Krankenhäusern eingegangen und hat seinen Zugang zu kostengünstigem Ondansetron erweitert. Dies hat zu einem Absatzanstieg von rund 25 % geführt und ist somit für eine Marktexpansion geeignet.

Umsatzchancen für Hersteller (2024–2027)

|

Strategie |

Beispiel |

Umsatzauswirkungen |

Markt |

|

Neue NK1-Antagonisten |

Pfizers CINV-Medikament (2023) |

+620,5 Mio. USD |

USA, EU |

|

Biosimilars in Schwellenländern |

Ciplas Expansion nach Indien |

+288 Millionen USD |

Indien, Südostasien |

|

KI-gestützte Verschreibungen |

EHR-Integration von Merck |

+455 Millionen USD |

USA |

|

OTC-Behandlung gegen Reisekrankheit |

Transdermales Pflaster von GSK (2024) |

+905 Mio. USD |

Global |

Herausforderungen

- Hindernis der staatlichen Preiskontrolle: Preisobergrenzen zwingen Hersteller dazu, Antiemetika werden zu abrupten Rabatten verkauft, die oft 45 bis 65 % unter den US-amerikanischen Preisstrategien liegen. Dies führt zu einer Behinderung des Antiemetika-Marktes. Beispielsweise verpflichtet das AMNOG-Gesetz in Deutschland Hersteller zu Premiumpreisen, was zu verzögerten Markteinführungen führt. Helsinn begegnete dieser Situation jedoch 2023 in Italien, indem es die Erstattungen an praktische Ergebnisse knüpfte. Dies führte schließlich zu einem Rückgang der CINV-bedingten Krankenhausaufenthalte um 17 % im Land.

- Medicaid-Deckungslücken in den USA: Die Nachfrage nach Chemotherapie ist gestiegen, obwohl Medicaid aufgrund von Budgetbeschränkungen nur 57 % der Marken-Antiemetika übernimmt. Laut dem CDC-Bericht von 2023 erhalten schätzungsweise 29,5 % der einkommensschwachen CINV-Patienten Dosen, was die Zahl der Notaufnahmebesuche um 23 % erhöht. Pfizer begegnete dieser Herausforderung jedoch mit der Einführung eines bemerkenswerten Zuzahlungshilfeprogramms, das die Eigenbeteiligung für über 350.000 Patienten auf 5 US-Dollar pro Monat reduzierte. Trotz dieser Lösung bestehen in fast 16 Bundesstaaten weiterhin Zulassungsbeschränkungen, die Behandlungen um vier bis sechs Tage verzögern und so den Gesamtmarkt beeinträchtigen.

Markt für Antiemetika: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2024) |

7,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

15,8 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung von Antiemetika

Vertriebskanal (Krankenhausapotheken, Präsenzapotheken, Online-Apotheken)

Gemessen am Vertriebskanal wird das Segment der Krankenhausapotheken bis Ende 2037 voraussichtlich mit 55,8 % den größten Anteil am Antiemetika-Markt halten. Das Wachstum dieses Segments ist auf die Nachfrage nach hochwirksamen und injizierbaren Antiemetika zur sofortigen Behandlung von Patienten mit postoperativer Übelkeit (PONV) und chemotherapiebedingter Übelkeit (CINV) zurückzuführen. Laut FDA-Bericht werden mehr als 75 % der infundierten Antiemetika in Krankenhäusern verabreicht, insbesondere bei chirurgischen Eingriffen und Krebserkrankungen. Darüber hinaus hat das NIH nachgewiesen, dass Krankenhäuser bei fast 91 % der Chemotherapiepatienten die Verabreichung von Antiemetika als erste Dosis vorschreiben, was sich positiv auf das Segment auswirkt.

Verabreichungsweg (oral, injizierbar, transdermal)

Nach dem Verabreichungsweg wird das orale Segment im Prognosezeitraum voraussichtlich mit 49,2 % den zweitgrößten Anteil am Antiemetikamarkt halten. Dieses Wachstum ist durch die zunehmende Nutzung in der häuslichen und ambulanten Pflege, die Kosteneffizienz und die praktische Anwendung möglich. Laut einem Bericht der FDA werden orale NK1- und 5-HT3-Rezeptorantagonisten derzeit fast 85 % der Chemotherapiepatienten verschrieben, da die Zahl der Klinikbesuche reduziert und die Bioverfügbarkeit verbessert wird. Darüber hinaus hat die WHO orale Medikamente als unverzichtbar für ressourcenarme Märkte hervorgehoben, in denen schätzungsweise 65 % der Antiemetika-Therapien auf Sirupe und Tabletten angewiesen sind.

Unsere detaillierte Analyse des globalen Antiemetika-Marktes umfasst die folgenden Segmente:

|

Vertriebskanal |

|

|

Anwendungsweg |

|

|

Anwendung |

|

|

Patientendemografie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Antiemetika-Industrie – Regionale Übersicht

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich mit 41,9 % den größten Anteil am Antiemetika-Markt einnehmen und bis Ende 2037 eine Wachstumsrate von 5,4 % verzeichnen. Das Marktwachstum in der Region wird maßgeblich durch die Dominanz der USA mit einem internationalen Marktanteil von 35 % vorangetrieben. Unterstützt wird dies durch eine steigende Chemotherapie-Nutzung und einen höheren Versicherungsschutz. Innovationsführerschaft, politische Unterstützung und ein Ausbau der onkologischen Versorgung tragen ebenfalls positiv zum Marktwachstum in der Region bei. Kanada deckt mittlerweile 6,5 % des regionalen Marktes ab und ist damit ein weiterer Wachstumstreiber.

Der Markt für Antiemetika in den USA dominiert die Region deutlich, was auf den Ausbau der Medicare-Leistungen und die zunehmende Chemotherapie zurückzuführen ist. So meldet das NIH jährlich über 2,5 Millionen CINV-Fälle, und der CMS-Datenbericht weist für 2024 Ausgaben für Antiemetika in Höhe von 1,2 Milliarden US-Dollar aus. Laut dem HRSA-Bericht von 2024 nutzen zudem schätzungsweise 27 % der Krankenhäuser effektiv Rabatte für Antiemetika, was sich positiv auf den Markt im Land auswirkt. Das Erstattungsmodell der CMS für 2025 führt zudem zu einer um 15 % geringeren Anzahl von Wiederaufnahmen, was die Marktentwicklung zusätzlich fördert.Der Markt in Kanada wird im Prognosezeitraum voraussichtlich um 4,9 % wachsen, was durch die Gesundheitsreformen der Provinzen begünstigt wird. Staatliche Förderung, der Fokus auf die Kinderheilkunde und die Einführung von Generika tragen ebenfalls zum Marktwachstum bei. So investierte Ontario beispielsweise 222 Millionen US-Dollar, die 92 % der CINV-Medikamente, insbesondere für Krebspatienten, abdeckten. Zudem fließen rund 17,5 % der Antiemetika-Budgets in die Kinderonkologie, was ein enormes Marktwachstumspotenzial bietet.

Regionale Marktgröße in Europa & Wachstum

Europa wird im Prognosezeitraum voraussichtlich einen beachtlichen Marktanteil von 32,7 % im Antiemetika-Markt halten. Dieses Wachstum ist maßgeblich auf die zunehmende Alterung der Bevölkerung und die enorme Nachfrage nach Chemotherapie zurückzuführen. Deutschland dominiert die Region mit einem Umsatzanteil von 33 %, gefolgt von Frankreich mit 24 % und Großbritannien mit 19 %. Der Fokus auf die Onkologie, Kostensenkungen und die Präsenz des EU-Gesundheitsdatenraums sind weitere Faktoren, die den Markt in der Region ankurbeln. So beschleunigt beispielsweise die Bereitstellung von 2,6 Milliarden Euro für die Forschung und Entwicklung im Bereich Antiemetika die Akzeptanz neuer NK1-Antagonisten.

Der Antiemetika-Markt in Deutschland wächst dank eines strengen wertorientierten Preissystems und einer robusten onkologischen Versorgung deutlich. Das Land hat im Jahr 2024 4,5 Milliarden Euro für Antiemetika ausgegeben, wobei der Bedarf durch mehr als 655.000 Chemotherapiepatienten pro Jahr noch weiter anstieg. Darüber hinaus umfasst das Land AMNOG-Gesundheitstechnologiebewertungen, die eine um 27 % höhere Wirksamkeit von Antiemetika im Vergleich zu vergleichbaren Mitteln für die Erstattung erfordern. Lokale Hersteller wie Bayer decken voraussichtlich 46 % der NK1-Antagonisten der EU ab und profitieren von Verwaltungszuschüssen in Höhe von 805 Millionen Euro.

Der Antiemetika-Markt in Frankreich wächst kontinuierlich und hat seit 2023 einen Marktanteil von 27 % erreicht, was einem Umsatz von 2,2 Milliarden Euro entspricht. Frankreich hat besondere Stärken im Bereich der pädiatrischen Formulierungen: 33 % der Antiemetika-Budgets fließen in die Behandlung von Krebspatienten im Kindesalter, was einem jährlichen Wachstum von 6 % entspricht. Die Telemedizin-Reformen von 2024 haben die Behandlung von chronischer Niereninsuffizienz (CINV) erfolgreich vorangetrieben. 42 % der Rezepte werden derzeit digital ausgestellt. Der Markt stellt sich effektiv von 56 % Generika auf Premium-Medikamente um, was positive Auswirkungen auf den Markt hat.

Unternehmen, die den Markt für Antiemetika dominieren

-

Der internationale Markt ist durch Unternehmen wie Merck, GSK und Pfizer, die mit patentierten NK1/5-HT3-Antagonisten zusammen 45 % des Gesamtmarktanteils abdecken, effektiv konsolidiert. Diese Unternehmen verfolgen Strategien zur Sicherung ihrer Marktposition, wie Investitionen, Serviceerweiterung, Produktinnovation und Partnerschaften. So konnten Cipla und Dr. Reddy’s beispielsweise durch die Bereitstellung kostengünstiger ODTs problemlos 11 % Marktanteil erobern. Ebenso hat die Novartis AG eine Investition von 550 Millionen US-Dollar in CINV-Kombinationen der nächsten Generation initiiert, die sich für eine Markterweiterung in verschiedenen Ländern eignen.

- Unternehmensübersicht

- Geschäftsstrategie

- Schlüsselprodukt Angebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Hier ist eine Liste der wichtigsten Akteure auf dem Weltmarkt:

|

Firmenname (Land) |

Branche Fokus |

Marktanteil (2024) |

|

Pfizer Inc. (USA) |

Führender Hersteller von NK1-Antagonisten (z. B. Emend) für CINV & PONV. |

19,2 % |

|

GlaxoSmithKline (Großbritannien) |

Vermarktet Zofran (Ondansetron), dominant bei 5-HT3-Antagonisten. |

13,1 % |

|

Merck & Co. (USA) |

Wichtiger Akteur bei Emend (Aprepitant) und Kombinationstherapien. |

11,3 % |

|

Novartis AG (Schweiz) |

Produziert Akynzeo (Netupitant/Palonosetron) gegen Chemotherapie-induzierte Übelkeit. |

9,4 % |

|

Sanofi (Frankreich) |

Schwerpunkt: Aloxi (Palonosetron) und Generika. |

7,3 % |

|

Haleon (Großbritannien) |

Rezeptfreie Medikamente gegen Reisekrankheit (z. B. Dramamine®). |

xx % |

|

Teva Pharmaceuticals (Israel) |

Großer Anbieter von Generika für Antiemetika (Ondansetron, Metoclopramid). |

xx% |

|

Hikma Pharmaceuticals (Großbritannien) |

Spezialisiert auf injizierbare Antiemetika für Krankenhäuser. |

xx% |

|

Viatris (USA) |

Liefert günstige Generika in Schwellenländer. |

xx% |

|

Dr. Reddy's (Indien) |

Kostengünstige APIs & Generika (z. B. Ondansetron ODT). |

xx% |

|

Cipla (Indien) |

Antiemetika für Kinder und Expansion in Schwellenländern. |

xx% |

|

Aspen Pharmacare (Südafrika) |

Führender Anbieter in Afrika und Lateinamerika. |

xx % |

|

Mayne Pharma (Australien) |

Schwerpunkt: transdermales Scopolamin gegen Reisekrankheit. |

xx % |

|

Yuhan Corporation (Südkorea) |

Entwicklung neuartiger NK1-Antagonisten für den asiatischen Markt. |

xx% |

|

Pharmaniaga (Malaysia) |

Staatlich geförderter Anbieter von erschwinglichen Antiemetika in ASEAN. |

xx% |

Nachfolgend sind die Bereiche aufgeführt, die von den einzelnen Unternehmen der weltweit führenden Hersteller abgedeckt werden:

Neueste Entwicklungen

- Im Mai 2024 stellte Merck & Co. Inc. erfolgreich einen NK1-Antagonisten der nächsten Generation sowie Rolapitant-SC vor, insbesondere in Europa nach der Zulassung durch die EMA. Die Medikamente zeigten einen um 45 % schnelleren Wirkungseintritt bei schweren CINV-Fällen.

- Im März 2024 ging GlaxoSmithKline plc eine strategische Partnerschaft mit der Mayo Clinic ein. Ziel ist die Entwicklung KI-gestützter Vorhersagemodelle zur Bewertung des Risikos postoperativer Übelkeit. Das Unternehmen investierte 120,5 Millionen Pfund in die auf fünf Jahre angelegte Initiative.

- Report ID: 7721

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antiemetika Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten