Albuminmarktausblick:

Der Albuminmarkt wird im Jahr 2025 auf 7,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 15,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Albumin auf 8,4 Milliarden US-Dollar geschätzt.

Der internationale Markt wächst aufgrund der steigenden Nachfrage nach Albumin in verschiedenen Therapiebereichen wie Lebererkrankungen, Verbrennungen, Traumata und chirurgischen Eingriffen, wo es insbesondere bei der Flüssigkeitstherapie eine wichtige Rolle spielt. Die Patientengruppe, die mit Albumin behandelt wird, konzentriert sich jedoch überwiegend auf schwerkranke Patienten und ist häufig in spezialisierten Kliniken und großen Dialyse- oder Intensivzentren angesiedelt. Die Lieferkette umfasst Plasmasammlung, Fraktionierung, Reinigung, Abfüllung und Kühlkettenlogistik. Das Know-how im Bereich der Lieferkette beinhaltet Plasmasammlung, Fraktionierung, Reinigung und Kühlkettenlogistik für die Arzneimittel- und Wirkstoffherstellung. Laut einem Bericht der World Integrated Trade Solution beliefen sich die US-Importe von Albuminen und Albuminaten im Jahr 2023 auf 133,32 Milliarden US-Dollar bei einem Importvolumen von 10.226.500 kg, was die starke Nachfrage im Gesundheitssektor verdeutlicht.

Albumin spielt eine wichtige Rolle in der menschlichen Physiologie und ist auch für die pharmazeutische Industrie von Bedeutung. Laut einem Bericht der NLM vom Dezember 2022 synthetisieren die Leberzellen (Hepatozyten) Albumin und scheiden es mit einer beachtlichen Menge von 10 bis 15 Gramm pro Tag ins Blut aus, was die anatomische Bedeutung von Albumin unterstreicht. Der Markt unterliegt zudem denselben Rahmenbedingungen und Marktkräften wie die pharmazeutische Industrie. Um die Produktqualität zu gewährleisten, werden intensive Forschungs- und Entwicklungsarbeiten an Produktionsplattformen für rekombinantes Albumin sowie an Reinheitsprüfungen durchgeführt.

Albuminmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Verbreitung chronischer Erkrankungen treibt die Nachfrage nach Albumin an: Der Markt expandiert aufgrund der steigenden Inzidenz chronischer Erkrankungen wie Leberzirrhose, Hypoalbuminämie und Nierenerkrankungen, da Albumin für die Behandlung zur Aufrechterhaltung des Flüssigkeitshaushalts und des Plasmavolumens unerlässlich ist. Laut der American Liver Foundation wurden im September 2023 in den USA etwa 4,5 Millionen Erwachsene (ca. 1,8 %) mit einer Lebererkrankung diagnostiziert, was auf ein Marktwachstum hindeutet. Schätzungsweise 80 bis 100 Millionen Erwachsene in den USA leiden jedoch an einer Fettleber, viele davon ohne es zu wissen. Diese wachsende Zahl von Betroffenen hat wiederum den weltweiten Vertrieb von Albuminpräparaten erhöht.

- Fortschritte in der Biotechnologie ermöglichen sicherere rekombinante Albuminpräparate: Technologische Innovationen in der Biotechnologie und rekombinante DNA-Verfahren waren die treibenden Kräfte auf dem Albuminmarkt. Laut der American Liver Foundation (Stand: September 2023) tritt Lebererkrankung oder Zirrhose in unterschiedlichem Ausmaß in verschiedenen Bevölkerungsgruppen auf: So sind beispielsweise 6,9 % der US-Bevölkerung japanischer Abstammung, 6,7 % der Latinos und 4,1 % der Weißen betroffen. Seit 2022 haben mehrere rekombinante Albumintherapien die Zulassung der US-amerikanischen Arzneimittelbehörde FDA erhalten, was ihren Einsatz in der Arzneimittelentwicklung und Impfstoffherstellung fördert. Während die Verfügbarkeit rekombinanter Albumintherapien einerseits die steigende Nachfrage deckt, tragen sie andererseits auch zur Verbesserung der Patientensicherheit bei.

- Ausbau der Infrastruktur für die Plasmafraktionierung sichert Albuminversorgung: Das weltweite Wachstum der Kapazitäten zur Plasmafraktionierung, insbesondere in Schwellenländern, ist entscheidend, um die steigende Marktnachfrage zu befriedigen. Die Weltgesundheitsorganisation (WHO) berichtete im Oktober 2023, dass jährlich schätzungsweise 180.000 Todesfälle auf Verbrennungen zurückzuführen sind, für deren effektive Schockbehandlung Albumin benötigt wird. Zahlreiche neue Standorte für die Plasmafraktionierung wurden als Reaktion auf den therapeutischen Bedarf errichtet und haben so die Produktionskapazität für Albumin erhöht. Diese Infrastrukturentwicklung soll die kontinuierliche Versorgung mit Albumin für kritische medizinische Anwendungen gewährleisten. Mit der verbesserten Produktionskapazität steigt daher auch die Nachfrage nach Albumin weiter an.

Albuminurie-Kategorien bei chronischer Nierenerkrankung (2022)

Kategorie | AER (mg/24 h) | ACR (mg/mmol) | ACR (mg/g) | Beschreibung | Bisherige Terminologie |

A1 | < 30 | < 3 | < 30 | Normal bis leicht erhöht | Normal |

A2 | 30 – 300 | 3 – 30 | 30 – 300 | Mäßig erhöht | Mikroalbuminurie |

A3 | > 300 | > 30 | > 300 | Stark erhöht | Proteinurie |

Quelle : NLM

Herausforderungen

- Existenz des Schwarzmarktes: Der illegale Albuminmarkt gefährdet das Leben von Patienten und untergräbt das Vertrauen, was das Marktwachstum hemmt. Zudem floriert der Graumarkt in Indien aufgrund von Versorgungslücken und steigenden Preisaufschlägen. All diese Probleme schrecken Hersteller ab und führen zu Inkompetenz. Strenge Kontrollen und Aufklärungskampagnen sind jedoch vielversprechende Lösungsansätze, um diesen Herausforderungen zu begegnen.

- Einschränkungen in klinischen Leitlinien: Strenge Behandlungsprotokolle hemmen tendenziell die internationale Marktexpansion. So empfiehlt das britische NICE Albumin beispielsweise nur für die Behandlung von Verbrennungen und Leberzirrhose und schließt damit Off-Label-Anwendungen aus. Auch in den USA haben Medicare-Regelungen zu Verzögerungen bei der Verschreibung durch bürokratische Hürden geführt. All diese Einschränkungen spiegeln somit Kostenrisiken im Vergleich zu Behandlungsfehlern wider, wie Studien zur Wirksamkeit von Albumin in der postoperativen Phase und bei Sepsis belegen.

Marktgröße und Prognose für Albumin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

7,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Albumin:

Quellensegmentanalyse

Das Segment der aus Plasma gewonnenen Albuminpräparate wird im Prognosezeitraum voraussichtlich mit 58 % den größten Marktanteil im Albuminmarkt halten. Grund dafür sind die etablierte Produktionsinfrastruktur und die Kosteneffizienz. Plasmabasiertes Albumin findet breite Anwendung in der Therapie von Volumenexpansionen und Verbrennungen. Laut der American Liver Foundation starben im September 2023 in den USA über 51.642 Erwachsene an Lebererkrankungen. Viele von ihnen benötigen plasmabasiertes Albumin für eine adäquate Behandlung und Flüssigkeitszufuhr. Mit der Weiterentwicklung von rekombinantem Albumin wird die Verfügbarkeit von plasmabasiertem rekombinantem Albumin in diesem Umfang angestrebt. Die Einrichtung neuer Plasmafraktionierungszentren, insbesondere in neuen Märkten, stärkt die Versorgungskapazität zusätzlich und sichert die Marktführerschaft dieses Segments bis 2035.

Typensegmentanalyse

Dem Segment des humanen Serumalbumins (HSA) wird aufgrund seiner weitverbreiteten Anwendung in der Klinik und der Behandlung schwerer und chronischer Erkrankungen der größte Umsatzanteil im Marktsegment der Produktarten prognostiziert. Das Produkt wird hauptsächlich zur Behandlung von Hypoalbuminämie, insbesondere bei Leber- und Nierenkomplikationen, eingesetzt. Laut der American Liver Foundation waren im September 2023 über 100 Millionen Menschen in den USA von einer Lebererkrankung betroffen, und die meisten von ihnen könnten von einer Albumintherapie profitieren. Während die Sicherheit und therapeutische Wirksamkeit von HSA es gegenüber rekombinantem Albumin als überlegen ausweisen, fördert die weltweit steigende Inzidenz chronischer Erkrankungen die anhaltende Nachfrage nach HSA in naher Zukunft.

Analyse des Vertriebssegments

Es wird erwartet, dass das Teilsegment der Krankenhausapotheken im Prognosezeitraum den größten Marktanteil im Vertriebssegment halten wird, vor allem weil Krankenhäuser die Orte sind, an denen Patienten unter Albumintherapie versorgt werden. Vereinfacht gesagt, stellt eine Krankenhausapotheke den Patienten lebenswichtige Produkte für die Intensivmedizin wie Serumalbumin direkt zur Verfügung, sodass diese sowohl im Notfall als auch bei laufenden Behandlungen eingesetzt werden können. Die Weltgesundheitsorganisation (WHO) berichtete im Oktober 2023, dass in den USA mehr als 410.000 Verbrennungen registriert wurden, von denen etwa 40.000 so schwerwiegend waren, dass ein Krankenhausaufenthalt erforderlich war. Die weltweit steigenden Krankenhauseinweisungen aufgrund chronischer Erkrankungen und Traumata fördern somit die wachsende Nachfrage in diesem Teilsegment. Darüber hinaus profitieren Krankenhausapotheken von der sich entwickelnden Gesundheitsinfrastruktur in Entwicklungsländern.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segmente | Untersegmente |

Typ |

|

Quelle |

|

Anwendung |

|

Endbenutzer |

|

Vertriebskanal |

|

Formulierung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

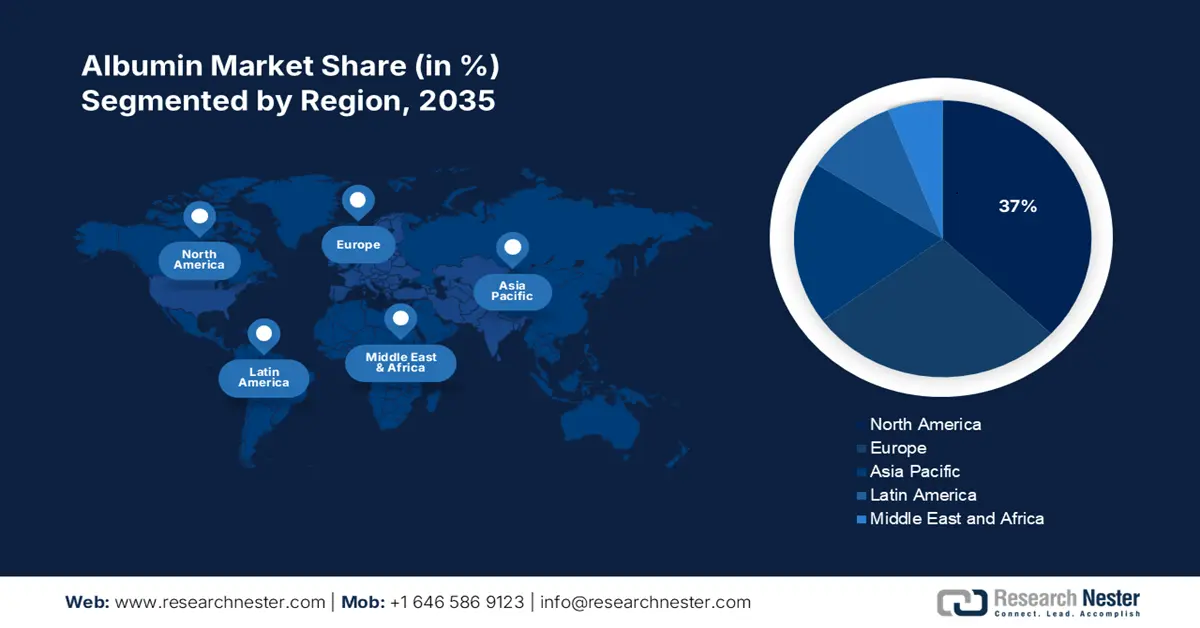

Albuminmarkt – Regionale Analyse

Markteinblicke Nordamerika

Nordamerika wird voraussichtlich im Prognosezeitraum mit 37 % den größten Marktanteil bei Albumin halten. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die strenge regulatorische Aufsicht und die hohen Gesundheitsausgaben pro Kopf, was zu einer breiteren und schnelleren Anwendung von Albumintherapien und anderen Plasmaproteinprodukten führt. In den USA und Kanada existieren zudem gut ausgebaute Netzwerke zur Plasmasammlung, die die Rohstoffversorgung sicherstellen. Das öffentliche Gesundheitsbewusstsein ist hoch, ebenso wie die diagnostischen Vorsorgeuntersuchungen auf Nierenfunktionsstörungen, Leberzirrhose usw., wodurch die Wahrscheinlichkeit für den Einsatz von Albuminbehandlungen steigt. Laut einem Bericht des NIDDK vom September 2024 litten 2023 mehr als 35,5 Millionen Erwachsene in den USA an einer chronischen Nierenerkrankung – jeder Siebte benötigte eine Therapie mit Albumin oder verwandten Proteinen.

Der Albuminmarkt in den USA wächst aufgrund der Zunahme chronischer Nierenerkrankungen (CKD), Lebererkrankungen und hypoalbuminämiebedingter Erkrankungen, für die albuminhaltige Produkte klinisch relevant sind. Laut einem Bericht des NIDDK vom September 2024 leiden etwa 2 von 1.000 US-Bürgern an terminaler Niereninsuffizienz (ESKD). Auf Intensivstationen (Trauma, Verbrennungen, Operationen) wird Albumin als Plasmaexpander und zur Korrektur von Flüssigkeitsungleichgewichten eingesetzt, wodurch die Nachfrage steigt. Hinzu kommt die wachsende Krankheitslast aufgrund der zunehmenden Alterung der Bevölkerung in den USA.

Albumin- und Albuminatimporte der USA im Jahr 2023 in verschiedene Länder

Produktbeschreibung | Partner | Handelswert 1000 USD | Menge (kg ) |

Albumine (ausgenommen Eialbumin), Albuminate und o | Welt | 133.320,16 | 10.226.500 |

Albumine (ausgenommen Eialbumin), Albuminate und o | Neuseeland | 37.025,59 | 3.982.770 |

Albumine (ausgenommen Eialbumin), Albuminate und o | Dänemark | 31.987,82 | 2.258.240 |

Albumine (ausgenommen Eialbumin), Albuminate und o | Vereinigtes Königreich | 26.471,63 | 1.204.630 |

Albumine (ausgenommen Eialbumin), Albuminate und o | Irland | 12.014,83 | 1.441.000 |

Albumine (ausgenommen Eialbumin), Albuminate und o | Slowakische Republik | 7.885,40 | 65.500 |

Quelle : WITS

Der kanadische Markt wächst aufgrund der steigenden Zahl von Fällen von terminaler Niereninsuffizienz (ESKD). Chronische Organfunktionsstörungen führen zu einem erhöhten Albuminbedarf, insbesondere bei der Gabe im Rahmen von Behandlungen (Dialyse, Transplantationsunterstützung, Flüssigkeitsmanagement). Laut einem Bericht der National Library of Medicine (NLM) vom Februar 2023 lag die Inzidenz chronischer Nierenerkrankungen in Kanada zuletzt bei 71,9 pro 1000 Einwohner, was den Bedarf an entsprechenden Proteintherapien erhöht. Klinische Forschung, Investitionen in die Biopharmabranche und Kooperationen mit Plasmaspendern und -importeuren in Kanada treiben das Angebot an. Die zunehmende Prävalenz von Komorbiditäten wie Diabetes und Bluthochdruck verschärft das Risiko, eine chronische Nierenerkrankung (CKD) und eine Hypoalbuminämie zu entwickeln.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt sein. Grund dafür ist der Anstieg chronischer Erkrankungen wie Lebererkrankungen, Nierenversagen und Sepsis, wodurch der Bedarf an Albumin-basierten Therapien steigt. Die rasche Urbanisierung und die alternde Bevölkerung schränken den Zugang zu Gesundheitseinrichtungen in Ländern wie China, Indien und Indonesien zusätzlich ein. Investitionen in Biopharmazeutika und Plasmasammelzentren stärken die Lieferketten. Die NLM zitierte im Februar 2023 Ergebnisse einer nationalen Studie des Nationalen Klinischen Forschungszentrums für Nierenerkrankungen aus dem Jahr 2023, die darauf hinweist, dass 8,2 % der Erwachsenen in China an einer chronischen Nierenerkrankung leiden, davon 6,7 % an Albuminurie.

Der Albuminmarkt in China wächst aufgrund der hohen und steigenden Zahl von Lebererkrankungen, darunter Zirrhose und nichtalkoholische Fettlebererkrankung (NAFLD). Ein urbaner Lebensstil, ungesunde Ernährung, zunehmende Adipositas und Diabetes tragen zu dieser Entwicklung bei. Die chinesische Regierung investiert zudem in die Produktionsinfrastruktur für Gesundheitsprodukte, darunter auch plasmabasierte Therapien wie Albumin. Dies bedeutet in der Regel, dass inländische Hersteller ihre Produktion ausbauen und so die Importabhängigkeit verringern. Eine im Februar 2023 von der National Library of Medicine (NLM) veröffentlichte klinische Studie ergab, dass sich 73,3 % der Erwachsenen mit chronischer Nierenerkrankung (CKD) im Stadium 1–2, 25,0 % im Stadium 3 und 1,8 % im Stadium 4–5 befanden. Das Bewusstsein für CKD lag bei 10,0 % und damit deutlich über dem globalen Durchschnitt.

Der Albuminmarkt in Indien wächst aufgrund der rapide steigenden Zahl von CKD-Fällen. Die Nachfrage nach Albuminpräparaten für die Nierenbehandlung steigt aufgrund von Diabetes und Bluthochdruck sprunghaft an. Zudem baut Indien seine Infrastruktur für Dialyse und Intensivmedizin aus, wo Albumin häufig verabreicht wird. Der indische Biotechnologiesektor investiert in die Plasmafraktionierung und die Herstellung von Biologika, um die lokale Versorgung zu verbessern. Steigende Einkommen und eine bessere Krankenversicherung ermöglichen es auch Patienten mit mittlerem und niedrigem Einkommen, sich Behandlungen leisten zu können. Laut einer Metaanalyse der NLM (National Library of Medicine, Januar 2025) liegt die gepoolte Prävalenzrate von CKD bei erwachsenen Indern bei 13,2 %, in ländlichen Gebieten wurden sogar höhere Raten von 15,3 % beobachtet.

Einblick in den europäischen Markt

Der europäische Albuminmarkt dürfte aufgrund steigender Fallzahlen von Leberzirrhose, nephrotischem Syndrom und Verbrennungen, die alle mit Albumin behandelt werden sollten, stetig wachsen. Labore des britischen Nationalen Gesundheitsdienstes (NHS) setzen Albumin in der Pharmakotherapie für schwerkranke Patienten sowie in chirurgischen Eingriffen ein. Großbritannien sichert sich durch seine Teilnahme an internationalen Plasmaspendeprogrammen eine kontinuierliche Versorgung mit Rohmaterial für die Albuminproduktion. Laut einem Bericht von WITS vom September 2025 beliefen sich die britischen Importe von Eialbumin auf 59.035,99 USD und eine Menge von 9.037.670 Einheiten. Darüber hinaus tragen Kampagnen im Bereich der öffentlichen Gesundheit dazu bei, das Bewusstsein für die Vorteile von Albumin in verschiedenen Therapiebereichen zu stärken. Die alternde Bevölkerung in Europa erfordert zudem verstärkte Gesundheitsmaßnahmen, darunter auch albuminbasierte Therapien.

Der Markt für Albuminpräparate in Großbritannien wächst aufgrund der steigenden Zahl von Erkrankungen wie Leberzirrhose, nephrotischem Syndrom und Verbrennungen, die eine Albumintherapie erfordern. Der niederländische National Health Service (NHS) hat Albumin in seine Behandlungsprotokolle für Intensiv- und chirurgische Patienten aufgenommen. Laut einem Bericht von WITS vom September 2025 importierte Großbritannien Eialbumin aus den Niederlanden (33.607,65 USD, 6.085.990 kg), aus Italien (8.514,34 USD, 550.186 kg) und aus Frankreich (5.816,74 USD, 676.654 kg). Die Teilnahme Großbritanniens an internationalen Plasmaspendeprogrammen sichert zudem eine kontinuierliche Versorgung mit den für die Albuminherstellung benötigten Rohstoffen. Darüber hinaus tragen Kampagnen im Bereich der öffentlichen Gesundheit dazu bei, das Bewusstsein für die Anwendung von Albumin in verschiedenen Therapiegebieten zu schärfen.

Der Albuminmarkt in Deutschland verzeichnet ein stetiges Wachstum, das auf der führenden Rolle des Landes in der medizinischen Forschung und Entwicklung von plasmabasierten Therapien beruht. Angesichts der Zunahme chronischer Erkrankungen wie chronischer Nierenerkrankung (CKD) und Lebererkrankungen wird Albumin für die Behandlung unerlässlich. Fortschritte im Gesundheitswesen und entsprechende Regulierungen schaffen in Deutschland ein günstiges Umfeld für das Marktwachstum. Kooperationen zwischen öffentlichen Gesundheitsorganisationen und dem privaten Sektor fördern die Verfügbarkeit von Albumintherapien zusätzlich. Laut einem Bericht von WITS vom September 2025 importierte Deutschland Eialbumin im Wert von 31.137,35 USD in einer Menge von 6.850.560 kg, hauptsächlich aus den Niederlanden. Dies bestätigt die hohe Nachfrage nach Albumin im deutschen Gesundheitssystem.

Export und Import von Eialbumin aus europäischen Ländern (2023)

Exportziel | Exportwert (USD) | Importziel | Importwert (USD) |

Norwegen | 288 | Italien | 3,56 Millionen |

Frankreich | 71 | Frankreich | 1,2 Millionen |

Malta | 59 | Niederlande | 103.000k |

Quelle: OEC

Wichtige Akteure auf dem Albuminmarkt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

Der Weltmarkt gewinnt durch die Präsenz führender Unternehmen wie Takeda, Grifols und CSL Behring, die gemeinsam den Markt mit einem kombinierten Marktanteil beherrschen, deutlich an Bedeutung. Diese Unternehmen haben Strategien wie biopharmazeutische Partnerschaften und Kooperationen, Forschungs- und Entwicklungsaktivitäten im Bereich rekombinantes Albumin, Plasmaselbstversorgung und Marktdurchdringung erfolgreich umgesetzt. So haben beispielsweise Seqirus und Baxter eine erfolgreiche Partnerschaft geschlossen, um Albumin für mRNA-Impfstoffstabilisatoren bereitzustellen. Ebenso haben die LFB Group und Takeda in die Entwicklung von Hefe-basierten Albumin-Alternativen investiert und damit einen positiven Einfluss auf den Gesamtmarkt ausgeübt.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Firmenname (Land) | Branchenfokus | Marktanteil (2025) |

CSL Behring (USA) | Plasma-abgeleitetes Albumin, rekombinantes Albumin für therapeutische Zwecke und Biopharmazeutika | 18,8 % |

Grifols (Spanien) | Humanes Serumalbumin (HSA) für Intensivmedizin und Diagnostik | 15,9 % |

Takeda Pharmaceuticals (USA) | Plasmafraktionierung, Albumin bei Verbrennungen und Lebererkrankungen | 13,3 % |

Octapharma (Schweiz) | Flüssiges und lyophilisiertes Albumin, Schwerpunkt Intensivmedizin und Notfallmedizin | 10,8 % |

Baxter International (USA) | Albuminlösungen für Operationen und Hypoalbuminämie | 9,3 % |

Kedrion Biopharma (Italien) | Plasma-Albumin, speziell für pädiatrische und geriatrische Anwendungen | xx% |

Biotest (Deutschland) | HSA für biopharmazeutische Hilfsstoffe und klinische Anwendung | xx% |

LFB-Gruppe (Frankreich) | Rekombinantes Albumin für Impfstoffe und monoklonale Antikörper | xx% |

Sanquin (Niederlande) | Gemeinnützige Plasmasammelorganisation liefert Albumin an Krankenhäuser in der EU. | xx% |

Bio Products Laboratory (UK) | Albumin für seltene Erkrankungen und Traumabehandlung | xx% |

SK Plasma (Südkorea) | Aufstrebender Marktführer im Bereich aus asiatischem Plasma gewonnenes Albumin | xx% |

Biological E. Ltd. (Indien) | Kostengünstiges Albumin für Schwellenländer, Schwerpunkt Indien und Südostasien | xx% |

Serum Institute of India | Bezahlbares Albumin für Länder mit niedrigem und mittlerem Einkommen, Partnerschaften mit der WHO | xx% |

Protheragen (Malaysia) | Auftragsherstellung von Albumin für die Biopharmabranche | xx% |

Seqirus (Australien) | Albumin als Stabilisator für Impfstoffe (z. B. Influenza) | xx% |

Quellen : NLM, NIH, WHO, CDC, HRSA

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Februar 2025 kündigte InVitria an, dass ihr neues Produkt Optibumin 25 eine konsistentere Alternative zu dem herkömmlichen, aus Serum gewonnenen Albumin darstellt, das bei der Herstellung von Zell- und Gentherapien verwendet wird, da es ohne die Verwendung von Tierblut hergestellt wird und sicherer sein soll.

- Im Oktober 2022 kündigte Grifols die Eröffnung einer neuen, hochmodernen Produktionsanlage an, um der weltweit steigenden Nachfrage nach Plasmamedikamenten wie Albumin gerecht zu werden. Die neue Anlage verdreifacht die Produktionskapazität des speziellen flexiblen Behälters ALBUTEIN FlexBag, der zur Lagerung und Verabreichung von Albumin an Patienten dient.

- Im Februar 2022 brachte Aadi Bioscience offiziell sein erstes Medikament, FYARRO, auf den Markt, das für Erwachsene mit lokal fortgeschrittenem, nicht resezierbarem oder metastasiertem malignem PECom entwickelt wurde.

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.