Marktausblick für Schutzbeschichtungen:

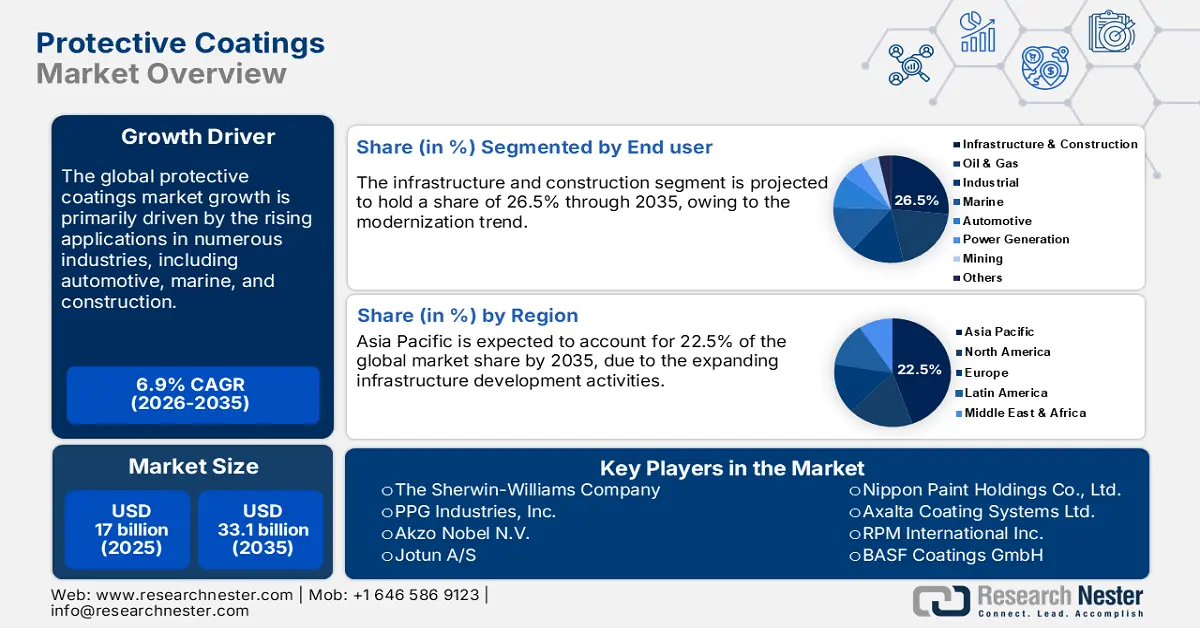

Der Markt für Schutzbeschichtungen hatte im Jahr 2025 ein Volumen von 17 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 33,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Schutzbeschichtungen auf 18,1 Milliarden US-Dollar geschätzt.

Hochleistungs-Epoxid- und Polyurethanbeschichtungen sind in Branchen wie der Offshore-Öl- und Gasindustrie, dem Infrastruktursektor und dem Schwermaschinenbau zunehmend gefragt. Ihre fortschrittlichen Eigenschaften und hohe Leistungsfähigkeit kurbeln den Absatz von Schutzbeschichtungen an. Bohrinseln und Pipelines, die aggressiven Salzwasserumgebungen und extremem Druck ausgesetzt sind, benötigen hochkorrosionsbeständige und leistungsstarke Beschichtungslösungen. Im Juni 2025 gab der Global Wind Energy Council (GWEC) bekannt, dass die installierte Offshore-Windkraftkapazität 83 GW erreicht hat. Im vergangenen Jahr führten Regierungen weltweit Auktionen durch, die rekordverdächtige 56 Gigawatt neuer Windkraftkapazität hinzufügten. Weltweit befinden sich zudem weitere 48 Gigawatt an Offshore-Windprojekten im Bau. Insgesamt wird erwartet, dass der Offshore-Energiemarkt als Umsatztreiber für Hersteller von Schutzbeschichtungen fungieren wird.

Schlüssel Schutzbeschichtungen Markteinblicke Zusammenfassung:

Der asiatisch-pazifische Raum wird voraussichtlich bis 2034 den größten Anteil am Markt für Schutzbeschichtungen sichern

Es wird erwartet, dass die Bauindustrie bis Ende 2034 den größten Marktanteil erobern wird.

Wichtige Wachstumstrends:

- Wachstum in der Automobilindustrie

- Rasante Entwicklung im Immobiliensektor

Schlüsselspieler

Sika AG, PPG Industries, Inc., Akzo Nobel NV, Arkema, Sherwin-Williams Company, Wacker Chemie AG, RPM International Inc., Hempel A/S, Axalta Coating Systems, Kansai Nerolac Paints Limited

Global Schutzbeschichtungen Markt Prognose und regionaler Ausblick:

- Marktgröße 2024: 14,86 Milliarden USD

- Marktgröße 2025: 15,63 Milliarden USD

- Prognostizierte Marktgröße: 26,86 Milliarden USD bis 2034

- Wachstumsprognosen: 6,1 % CAGR (2025–2034)

- Größte Region: Asien-Pazifik

- Am schnellsten wachsende Region: Asien-Pazifik

Last updated on : 22 September, 2025

Markt für Schutzbeschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Nutzung intelligenter und Nanobeschichtungen: Der technologische Wandel dürfte die Nachfrage nach intelligenten und Nanobeschichtungen in den kommenden Jahren deutlich steigern. Die Schifffahrts-, Luft- und Raumfahrt- sowie Verteidigungsindustrie werden sich voraussichtlich zu den Hauptabnehmern intelligenter Beschichtungslösungen entwickeln. Auch das US Marine Highway Program (USMHP), das die Nutzung schiffbarer Wasserstraßen fördern soll, dürfte sich positiv auf den Absatz von Schutzbeschichtungen auswirken. Insgesamt werden die hohen Investitionen in die Weiterentwicklung dieser Branchen die Nachfrage nach Hochleistungsbeschichtungslösungen weiter ankurbeln.

- Anwendung im Bereich der erneuerbaren Energien: Der Trend zu sauberer Energie und strenge Umweltauflagen beschleunigen die Nachfrage nach Hochleistungsbeschichtungslösungen. Anlagen für Wind-, Solar- und Wasserkraft, die einen fortschrittlichen Oberflächenschutz benötigen, werden voraussichtlich die Gewinne großer Unternehmen verdoppeln. Die Vereinten Nationen berichten, dass 2024 zwei Billionen US-Dollar in saubere Energie investiert wurden – 800 Milliarden US-Dollar mehr als für fossile Brennstoffe und ein Anstieg von fast 70 % in den letzten zehn Jahren. 2023 trug die Branche für saubere Energie zu 10 % des weltweiten Wirtschaftswachstums bei. Dies zeigt, dass erneuerbare Energien der lukrativste Markt für Hersteller von Schutzbeschichtungen sind.

- Schutzbeschichtungen für Elektrofahrzeugbatterien und -komponenten: Der boomende Markt für Elektrofahrzeuge und Batterien dürfte Herstellern von Schutzbeschichtungen lukrative Geschäftsmöglichkeiten eröffnen. Elektrofahrzeuge benötigen spezielle Lösungen für Wärmemanagement und Brandschutz, was den Verbrauch von Schutzbeschichtungen direkt ankurbelt. Laut der Internationalen Energieagentur (IEA) überstieg der weltweite Handel mit Elektrofahrzeugen im Jahr 2024 die Marke von 16,9 Millionen. Dieselbe Quelle gibt an, dass die Entwicklungsländer Asiens und Lateinamerikas einen starken Anstieg der Elektroauto-Verkäufe verzeichnen, die bis 2024 um über 60 % auf fast 600.000 Fahrzeuge wuchsen. Dies entspricht in etwa dem europäischen Elektroauto-Markt vor fünf Jahren. Daraus lässt sich schließen, dass der Markt für Elektrofahrzeuge die Nachfrage nach Schutzbeschichtungen in den kommenden Jahren deutlich steigern wird.

Herausforderungen

- Strenge Umweltauflagen: Die strengen Umweltauflagen dürften den Absatz von Schutzbeschichtungen teilweise beeinträchtigen. Viele Länder setzen strenge Regeln für die Verwendung flüchtiger organischer Verbindungen (VOCs) um, was die Herstellung von Schutzbeschichtungen erschwert. Die US-Umweltschutzbehörde (EPA) und die Europäische Chemikalienagentur (ECHA) haben im Rahmen der REACH-Verordnung die VOC-Emissionsgrenzwerte verschärft und damit das Marktwachstum insgesamt gebremst.

- Rohstoffpreisschwankungen: Unterbrechungen der Rohstofflieferkette wirken sich häufig auf Produktionskosten und Gewinnmargen aus. Polyurethan-Rohstoffe und Lösungsmittel reagieren sehr empfindlich auf globale Angebots- und Nachfrageungleichgewichte sowie Rohölpreisschwankungen. Dies erschwert den Markteintritt neuer Unternehmen und die Expansion kleinerer Akteure. Daher bleibt die Rohstoffpreisvolatilität eine anhaltende Herausforderung für die Schutzbeschichtungsindustrie.

Marktgröße und Prognose für Schutzbeschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

17 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

33,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schutzbeschichtungen:

Endnutzersegmentanalyse

Der Infrastruktur- und Bausektor wird bis 2035 voraussichtlich einen globalen Marktanteil von 26,5 % erreichen. Intelligente Städte und umfangreiche Infrastrukturmodernisierungsprojekte werden den Absatz von Schutzbeschichtungen in den kommenden Jahren deutlich ankurbeln. NEOM: Die Stadt der Zukunft, Grand Paris Express, HS2 UK, das Regionale Programm zur Verbesserung der Abwasserentsorgung (RESCU) und der Brennerbasistunnel zählen zu den größten Infrastrukturprojekten, die das Bauwesen weltweit verändern. Dies beschleunigt unmittelbar die Produktion und Vermarktung korrosions- und feuerbeständiger Beschichtungen.

Segmentanalyse der Harztypen

Dem Epoxidsegment wird im Prognosezeitraum voraussichtlich der größte Marktanteil zugeschrieben. Zu den wichtigsten Anwendungsbereichen von Epoxidharzen zählen Pipelines, Offshore-Plattformen, Brücken und Industrieböden. In der Schifffahrtsindustrie bilden epoxidbasierte Korrosionsschutzgrundierungen die Grundlage für mehrschichtige Schutzsysteme. Laut dem Observatory of Economic Complexity (OEC) belief sich der weltweite Handel mit Epoxidharzen auf insgesamt 6,49 Milliarden US-Dollar. Die breite Anwendung von Epoxidharzen trägt maßgeblich zu ihrem Umsatzwachstum bei.

Segmentanalyse der Formationstechnologie

Lösemittelbasierte Beschichtungen werden aufgrund ihrer überlegenen Leistungsfähigkeit und Vielseitigkeit voraussichtlich die erste Wahl am Markt sein. Diese Formulierungen sind äußerst langlebig und korrosions- sowie chemikalienbeständig, was ihren Einsatz in der Öl- und Gasindustrie, im Infrastrukturbereich und im Schiffbau beschleunigt. Auch ihre längere Haltbarkeit und kürzeren Trocknungszeiten tragen zu ihrem steigenden Verbrauch bei.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Harztyp |

|

Formulierungstechnologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Schutzbeschichtungen – Regionale Analyse

Einblicke in den APAC-Markt

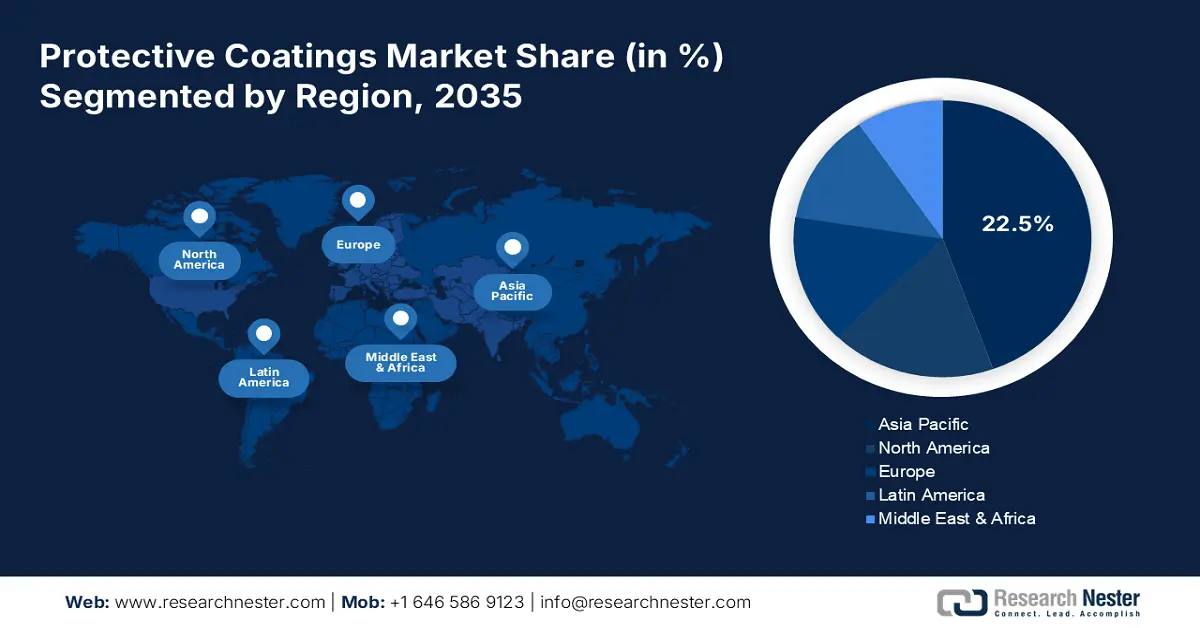

Der asiatisch-pazifische Markt wird bis 2035 voraussichtlich 22,5 % des weltweiten Umsatzes ausmachen. Die rasante Urbanisierung und Industrialisierung kurbeln den Absatz von Schutzbeschichtungen an. Auch die massiven Infrastrukturinvestitionen beflügeln den Verbrauch. Die Schifffahrt, die Öl- und Gasindustrie, die Automobilindustrie, die Luft- und Raumfahrt sowie die Energieerzeugung zählen zu den wichtigsten Endabnehmerbranchen für Schutzbeschichtungen. China, Indien, Japan und Südkorea werden voraussichtlich während des gesamten Prognosezeitraums führend im Absatz von Schutzbeschichtungen sein.

Der Absatz von Schutzbeschichtungen in Indien dürfte durch den starken Infrastrukturausbau und die industrielle Expansion beflügelt werden. Die steigenden öffentlichen und privaten Ausgaben für die Modernisierung der Infrastruktur ziehen zahlreiche internationale Akteure an. Laut einer Studie der India Brand Equity Foundation (IBEF) werden die Infrastrukturinvestitionen des Landes voraussichtlich von 5,3 % des BIP im Geschäftsjahr 2024 auf 6,5 % des BIP im Geschäftsjahr 2029 steigen. Auch die wachsenden Sektoren Automobil und saubere Energien treiben den Verbrauch von Schutzbeschichtungen an.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Schutzbeschichtungen wird voraussichtlich bis 2035 den zweitgrößten Marktanteil halten. Der starke Anstieg von Infrastrukturprojekten im Wohn- und Gewerbebau dürfte die Nachfrage nach Schutzbeschichtungen weiter ankurbeln. Auch die alternden Verkehrsnetze der Region, darunter Brücken, Autobahnen und Tunnel, fördern den Verbrauch von korrosions- und feuerbeständigen Beschichtungen. Die Hersteller von Schutzbeschichtungen erzielen zudem hohe Umsätze in der Luft- und Raumfahrt- sowie der Verteidigungsindustrie, da dort eine hohe Nachfrage nach Hochleistungsbeschichtungen besteht, die extremen Umgebungsbedingungen standhalten.

Die USA halten den größten Anteil am nordamerikanischen Markt für Schutzbeschichtungen, was auf massive Infrastrukturmodernisierungsprojekte und Programme zur industriellen Automatisierung zurückzuführen ist. Ein signifikanter Bauboom treibt die Nachfrage nach fortschrittlichen Schutzbeschichtungslösungen zusätzlich an. Die Federal Reserve Bank of St. Louis gibt bekannt, dass der Erzeugerpreisindex für die Endnachfrage im Baugewerbe im Juli 2025 bei 178,865 lag. Der stetige Aufwärtstrend dürfte den Verbrauch von Schutzbeschichtungen im Land weiter beschleunigen.

Einblicke in den europäischen Markt

Der europäische Markt für Schutzbeschichtungen wird voraussichtlich zwischen 2026 und 2035 am schnellsten wachsen, bedingt durch die starke Präsenz etablierter Automobil- und Erneuerbare-Energien-Branchen. Auch fortschrittliche Fertigungsunternehmen und strenge Umweltauflagen tragen zum steigenden Absatz von Schutzbeschichtungen bei. Die Niederlande, Deutschland, Großbritannien und Frankreich zählen zu den lukrativsten Märkten für Hersteller von Schutzbeschichtungen.

Das Wachstum des deutschen Marktes für Schutzbeschichtungen wird voraussichtlich durch die starke industrielle Basis und die führende Rolle der Automobilindustrie getrieben. Der Ausbau der Infrastruktur und die Förderung sauberer Energien dürften den Bedarf an hochwertigen Beschichtungen weiter erhöhen. Turbinenschaufeln, Türme und Offshore-Plattformen benötigen UV- und korrosionsbeständige Beschichtungen, um den anspruchsvollen Bedingungen standzuhalten. Auch die Schifffahrtsindustrie, insbesondere die Werften im Norden des Landes, treibt die Nachfrage nach Beschichtungen zur Verhinderung von Ablagerungen an Schiffen kontinuierlich an.

Wichtige Akteure auf dem Markt für Schutzbeschichtungen:

- Die Sherwin-Williams Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- PPG Industries, Inc.

- Akzo Nobel NV

- Jotun A/S

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Axalta Coating Systems Ltd.

- RPM International Inc. (Carboline)

- BASF Coatings GmbH

- Sika AG

- KCC Corporation

- DuluxGroup Limited

- Asian Paints Limited

- Berger Paints India Limited

- Sersol Berhad

Der Markt ist geprägt von Branchenriesen und dem zunehmenden Aufkommen von Start-ups. Die großen Unternehmen setzen verstärkt auf Forschung und Entwicklung, technologische Innovationen sowie Fusionen und Übernahmen, um ihre Marktanteile zu steigern. Sie gehen strategische Partnerschaften mit anderen Marktteilnehmern ein und kooperieren mit Rohstofflieferanten, um hohe Gewinnmargen zu erzielen. Einige der wichtigsten Akteure expandieren in Schwellenländer, um sich lukrative Marktanteile in unerschlossenen Gebieten zu sichern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im September 2024 führte PPG seine Epoxid-Brandschutzbeschichtung PPG STEELGUARD 951 auf dem amerikanischen Markt ein. Dieses neue feuerbeständige Produkt ist für moderne Produktionsanlagen konzipiert.

- Im April 2024 kündigte die Lacksparte von BASF die Markteinführung von umwelteffizienten Klarlacken und Grundierungen an. Diese Lösungen sollen die Nachhaltigkeitsziele und Gewinnmargen des Unternehmens steigern.

- Report ID: 1314

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Schutzbeschichtungen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.