泌尿科设备市场展望:

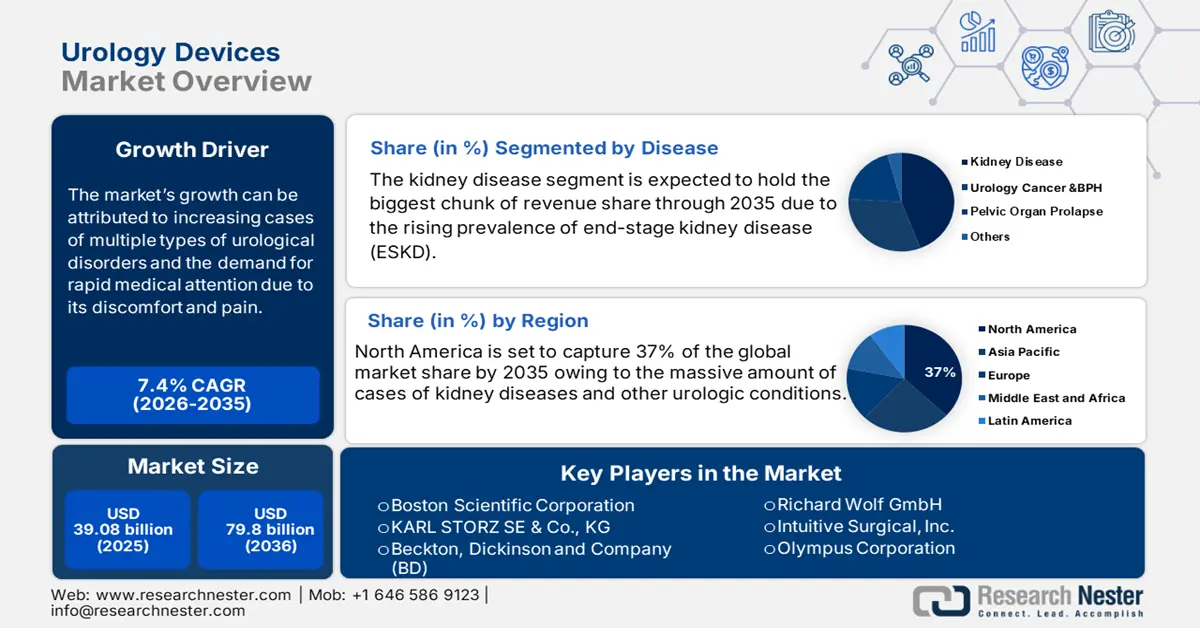

2025年泌尿科设备市场规模为390.8亿美元,预计到2035年将达到798亿美元,预测期内(即2026-2035年)的复合年增长率约为7.4%。2026年,泌尿科设备的行业规模估计为416.8亿美元。

市场的增长主要归因于全球范围内多种泌尿系统疾病的患病率不断上升,这些疾病因其引起的不适和疼痛而需要快速就医。据观察,每年有超过800万人因尿路感染(UTI)就医。在美国,约有62%的女性和13%的男性在其一生中至少会经历一次UTI。

泌尿科设备是用于诊断各种泌尿系统疾病的医疗设备。它们采用先进的技术,可帮助治疗多种泌尿系统疾病,包括尿路感染 (UTI)、肾脏疾病、尿道癌、尿失禁、尿石症等。虽然尿路感染和尿失禁等疾病看似不那么危险,但它们仍然对很大一部分人群,尤其是老年人,有着巨大的影响。因此,老年人口的不断增长将推动泌尿科设备市场在预测期内的增长。根据世界卫生组织 (WHO) 发布的数据显示,到 2030 年,全球 60 岁及以上人口预计将从 2020 年的 10 亿增至 14 亿。此外,糖尿病和高血压病例的增加也增加了对泌尿科设备的需求,因为这些疾病是肾衰竭的主要原因。此外,随着对微创手术的偏好不断增加,医院正在选择内窥镜检查和腹腔镜检查等泌尿外科手术,这带来了医疗环境中对泌尿外科设备的需求。

关键 泌尿科设备 市场洞察摘要:

区域亮点:

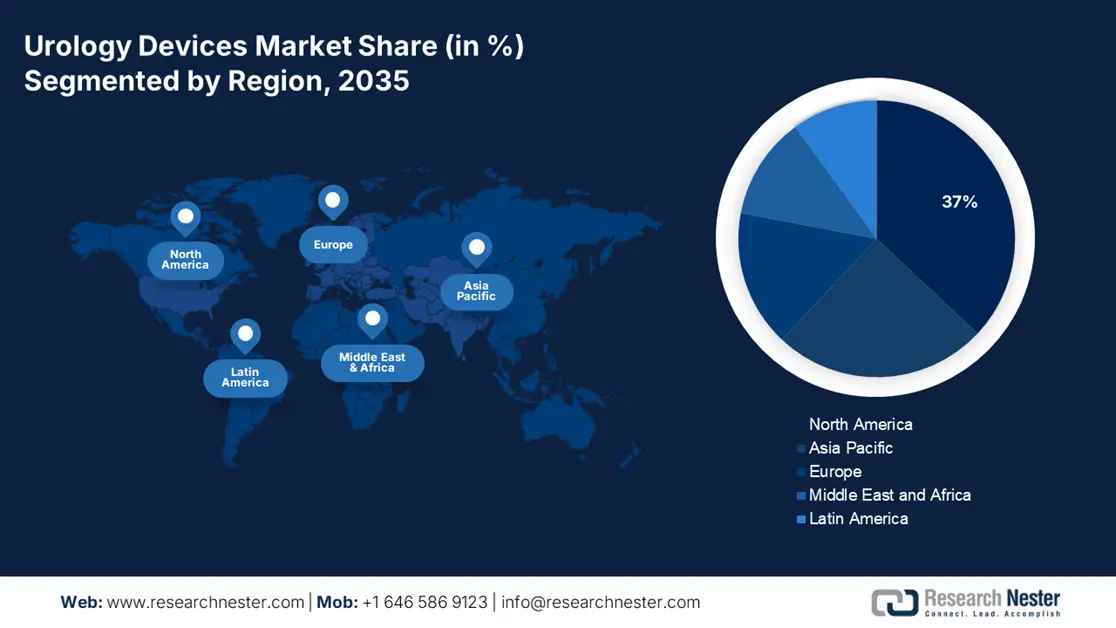

- 到 2035 年,北美泌尿科设备市场将占据 37% 以上的份额,这得益于肾病患者数量的增加以及优惠的报销政策。

细分市场洞察:

- 预计到 2035 年,泌尿科设备市场中的医院细分市场将占据最大份额,这得益于庞大的患者群体和医院基础设施的大量投资。

- 预计在 2026-2035 年期间,泌尿科设备市场中的肾病细分市场将经历显著增长,这得益于终末期肾病患病率的上升以及对透析程序的需求。

主要增长趋势:

- 膀胱癌发病率激增

- 尿失禁病例增加

主要挑战:

- 泌尿科设备成本高昂

- 人们对泌尿外科手术相关风险的担忧日益加剧

主要参与者:波士顿科学公司、KARL STORZ SE & Co. KG、Becton, Dickinson and Company (BD)、Richard Wolf GmbH、Intuitive Surgical, Inc.、Fresenius Medical Care AG & Co. KGaA、奥林巴斯公司、Coloplast、美敦力、Stryker Corporation。

全球 泌尿科设备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 390.8亿美元

- 2026年市场规模: 416.8亿美元

- 预计市场规模:到 2035 年将达到 798 亿美元

- 增长预测:复合年增长率7.4%(2026-2035年)

主要区域动态:

- 最大地区:北美(到 2035 年占比 37%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 10 September, 2025

泌尿科设备市场的增长动力和挑战:

增长动力

慢性肾病 (CKD) 患病率上升- 当肾脏受损并且不能以应有的方式过滤血液时,就会发生慢性肾病 (CKD)。这种疾病被称为“慢性”,因为肾脏的损害是随着时间的推移逐渐发生的。糖尿病和高血压是 CKD 最常见的两个原因。因此,慢性肾病患病率上升推动了对各种泌尿科设备的需求,以检测和治疗这些疾病。此外,慢性肾病药物和泌尿科设备用于清除患者血液中的废物,预计这将推动泌尿科设备市场的增长。例如,直到 2019 年,慢性肾病 (CKD) 一直被认为是一个主要的全球公共卫生问题。据估计,全球需要肾脏替代治疗的终末期肾病 (ESKD) 患者人数在 490.3 至 708.5 万人之间。CKD 的估计患病率已达到 13.5% (11.6-15%)。

前列腺癌发病率不断上升——前列腺癌是男性中第二大常见癌症。一份临床报告显示,2020年全球约有1,514,260人被诊断患有前列腺癌。

- 膀胱癌激增——根据美国疾病控制与预防中心 (CDC) 的数据,美国每年约有 57,000 名男性和 18,000 名女性被诊断出患有膀胱癌,12,000 名男性和 4,700 名女性死于该疾病。

- 尿失禁病例增加——例如,据估计,全球约有4.22亿人(20岁及以上)患有尿失禁。而在美国,尿失禁影响着近1200万人。

- 医疗保健投资不断升级,收购激增——根据世界经济论坛的数据,医疗保健行业经历了来自科技、电信和消费等各个垂直领域的投资、技术进步和新进入者的激增。2021年,全球仅在医疗创新领域就筹集了440亿美元的资金,是2020年的两倍,医疗和医疗科技公司的并购交易增长了50%。

挑战

泌尿科设备成本高昂——泌尿科设备价格昂贵,导致治疗费用高昂,因此并非所有人都能接受。人们对这些疾病的认识不足,倾向于寻求传统的治疗方法。此外,泌尿科设备的制造成本也很高,这是预测期内阻碍泌尿科设备市场增长的主要因素之一。

泌尿外科手术风险日益受到关注

- 政府对新治疗方法的审批有严格的规定

泌尿科设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.4% |

|

基准年市场规模(2025年) |

390.8亿美元 |

|

预测年度市场规模(2035年) |

798亿美元 |

|

区域范围 |

|

泌尿科设备市场细分:

疾病

全球泌尿科设备市场按疾病细分,分为肾脏疾病、泌尿系统癌症和良性前列腺增生、盆腔器官脱垂等,并按需求和供应进行分析。其中,由于终末期肾病 (ESKD) 患病率上升、透析需求不断增长以及全球微创手术激增,预计肾脏疾病细分市场在预测期内将显著增长。例如,截至 2020 年,美国约有 787,000 人患有终末期肾病,其中 70% 的患者正在接受透析。此外,老年人口不断增长,更容易患肾脏疾病,再加上酗酒问题、药物滥用和不健康的生活方式,是导致肾脏疾病的其他一些因素,并最终将在未来几年扩大泌尿科设备的使用。

终端用户

全球泌尿科设备市场也按最终用户细分,分为医院、透析中心、门诊手术中心等,并根据需求和供应进行分析。其中,由于在发展医院基础设施方面投入了大量资金,而且世界各地医院数量众多,因此到预测期末,医院部门将占据最大份额。另一个对该部门增长起到积极作用的主要因素是,有大量患者到医院接受泌尿科相关疾病的治疗。此外,医院环境为使用泌尿科内窥镜(如膀胱镜和输尿管镜设备)治疗和诊断尿路结石提供了便捷的帮助。经济合作与发展组织 (OECD) 表示,美国的医院数量从 2015 年的 5,564 家增加到 2019 年的 6,090 家。

我们对全球市场的深入分析包括以下几个部分:

按产品 |

|

按疾病 |

|

按技术 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

泌尿科设备市场区域分析:

北美市场洞察

到 2035 年,北美行业将占据 37% 的最大收入份额,这得益于该地区被诊断患有肾脏疾病的患者数量的增加、其他泌尿系统疾病发病率的上升以及优惠的报销政策。根据疾病控制和预防中心 (CDC) 的数据,到 2023 年,预计美国约有 3700 万成年人患有慢性肾脏病,其中绝大多数未得到诊断。此外,强大的医疗保健系统和该地区的主要关键参与者被认为是市场的其他增长因素。此外,一次性膀胱镜用于治疗目的的使用率的提高,以及市场参与者对技术先进的泌尿科设备的开发增加,预计将在未来几年推动该地区的市场增长。此外,越来越多地采用泌尿科激光等先进设备来去除位于泌尿道中的结石,预计这将推动该地区市场的增长。

泌尿科设备市场参与者:

- 波士顿科学公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 卡尔史托斯股份两合公司

- 贝克顿·迪金森公司(BD)

- 理查德沃尔夫有限公司

- 直觉外科公司

- 费森尤斯医疗保健股份公司

- 奥林巴斯公司

- 康乐保

- 美敦力

- 史赛克公司

最新发展

KARL STORZ SE & Co. KG宣布,其 KARL STORZ HyDome 凭借其卓越的设计、品质和功能,荣获 2019 年红点产品设计奖。其十二指肠镜系统将可重复使用的十二指肠镜和胆管治疗内镜与创新的杠杆机构相结合。

波士顿科学公司宣布,联邦联合委员会(G-BA)对光选择性汽化术(PVP)治疗良性前列腺综合征(BPS)的益处给予了非常积极的评估。

- Report ID: 4571

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。