。

全球地震勘测市场目录

- 市场定义

- 定义

- 市场细分

- 假设和缩略语

- 研究方法论

- 研究过程

- 初步研究

- 二次研究

- 市场规模估计

- 执行摘要 - 全球地震勘测市场

- 行业价值链分析

- 原材料采购

- 制造商

- 经销商

- 终端用户

- 市场动态

- 市场驱动因素

- 市场走向

- 主要市场机会

- 市场增长的主要障碍

- 监管和标准格局

- 行业风险分析

- COVID-19 对全球地震勘测市场的影响(2020-2030 年)

- 对整体市场的影响

- 对供应链和需求链的影响

- 对主要制造商的影响

- 对最终用途行业的影响

- 对定价的影响

- 竞争格局

- 2020 年市场份额分析

- 公司简介

- PT 埃尔努萨 Tbk

- 中金集团

- 辉固公司

- 北极星有限公司

- Alphageo(印度)有限公司

- PGS集团

- 海鸟探索集团

- 敏捷地震有限责任公司

- ION地球物理公司

- 脉冲地震公司

- 对比分析

- 全球地震勘测市场 2020-2030

- 市场概况

- 按价值(百万美元)

- 全球地震调查市场 – 细分分析 2020-2030

- 服务类型

- 数据采集,2020-2030F(百万美元)

- 土地征用,2020-2030F(百万美元)

- 海洋采办,2020-2030F(百万美元)

- 机载采购,2020-2030F(百万美元)

- 数据处理,2020-2030F(百万美元)

- 数据解读,2020-2030F(百万美元)

- 数据采集,2020-2030F(百万美元)

- 最终用途垂直

- 石油和天然气,2020-2030F(百万美元)

- 非石油和天然气,2020-2030F(百万美元)

- 技术

- 2D 成像,2020-2030 年(百万美元)

- 3D 成像,2020-2030 年(百万美元)

- 4D 成像,2020-2030 年(百万美元)

- 地区

- 北美

- 欧洲

- 亚太地区

- 拉美

- 中东和非洲

- 服务类型

- 北美地震勘测市场

- 市场概况

- 市场价值(百万美元)

- 市场细分依据:

- 服务类型

- 数据采集,2020-2030F(百万美元)

- 土地征用,2020-2030F(百万美元)

- 海洋采办,2020-2030F(百万美元)

- 机载采购,2020-2030F(百万美元)

- 数据处理,2020-2030F(百万美元)

- 数据解读,2020-2030F(百万美元)

- 数据采集,2020-2030F(百万美元)

- 最终用途垂直

- 石油和天然气,2020-2030F(百万美元)

- 非石油和天然气,2020-2030F(百万美元)

- 技术

- 2D 成像,2020-2030 年(百万美元)

- 3D 成像,2020-2030 年(百万美元)

- 4D 成像,2020-2030 年(百万美元)

- 国家

- 美国

- 加拿大

- 服务类型

- 欧洲地震勘测市场

- 市场概况

- 市场价值(百万美元)

- 市场细分依据:

- 服务类型

- 最终用途垂直

- 技术

- 国家

- 英国

- 挪威

- 俄罗斯

- 欧洲其他地区

- 亚太地震勘测市场

- 市场概况

- 市场价值(百万美元)

- 市场细分依据:

- 服务类型

- 最终用途垂直

- 技术

- 国家

- 中国

- 印度

- 澳大利亚

- 东南亚

- 亚太地区其他地区

- 拉丁美洲地震勘测市场

- 市场概况

- 市场价值(百万美元)

- 市场细分依据:

- 服务类型

- 最终用途垂直

- 技术

- 国家

- 巴西

- 阿根廷

- 墨西哥

- 拉丁美洲其他地区

- 中东和非洲地震勘测市场

- 市场概况

- 市场价值(百万美元)

- 市场细分依据:

- 服务类型

- 最终用途垂直

- 技术

- 国家

- 非洲

- 中东

- 船舶分析

。

地震勘探市场展望:

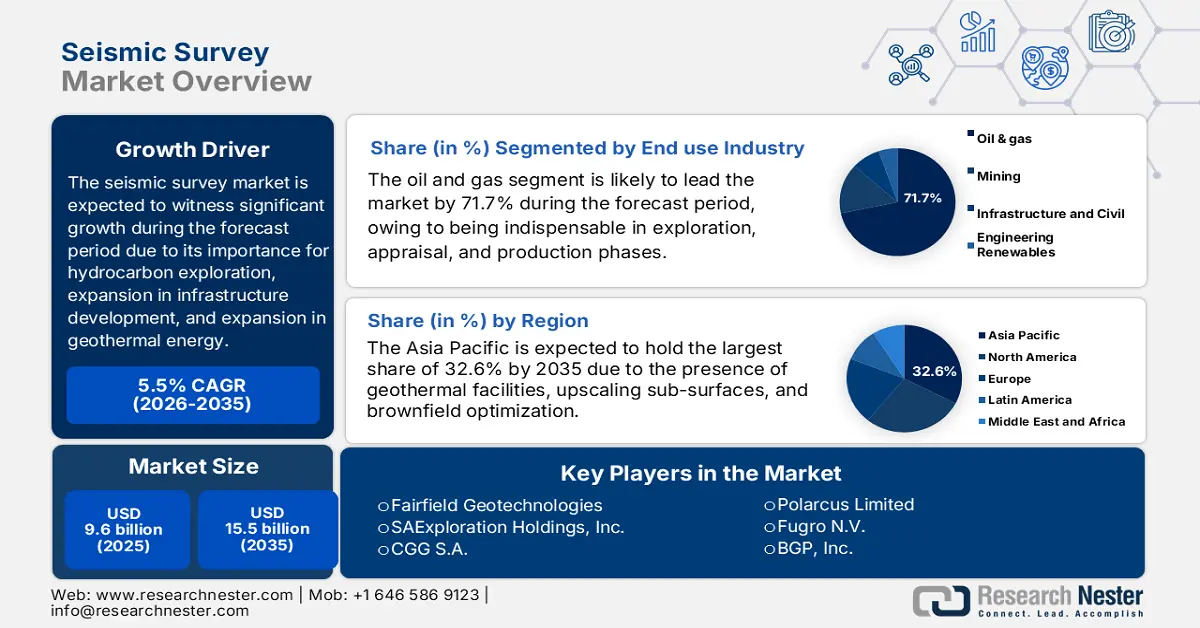

2025年地震勘探市场规模超过96亿美元,预计到2035年底将达到155亿美元,在预测期(即2026-2035年)内,复合年增长率为5.5%。2026年,地震勘探行业规模预计为101亿美元。

全球地震勘探市场正从油气勘探的关键环节发展成为主流,其作用范围也正拓展至基础设施建设、地热能、采矿以及碳捕获与封存(CCS)等领域。国际能源署(IEA)2025年发布的一篇文章指出,碳捕获、利用与封存(CCUS)技术发展迅猛,目前已有超过700个项目处于不同的开发阶段。2023年公布的2030年碳捕获能力提升了35%,封存能力提升了70%。预计到2030年底,全球每年将捕获近4.35亿吨二氧化碳,封存能力将达到近6.15亿吨。这些进展也为实现净零排放目标创造了乐观前景,从而有望提升全球市场的整体影响力。

当前产能和规划中的二氧化碳捕集项目及净零排放情景(2020-2030 年)

年 | 运营(百万吨二氧化碳/年) | 在建(年排放量百万吨二氧化碳) | 先进开发(百万吨二氧化碳/年) | 概念和可行性(百万吨二氧化碳/年) | 与NZE的差距(百万吨二氧化碳/年) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

来源:国际能源署

此外,3D和4D成像、机器学习和人工智能(AI)集成、海洋节点系统、多客户数据库以及ESG和可持续性合规性等技术的应用,也是推动全球地震勘探市场发展的其他驱动因素。根据美国国家医学图书馆(NLM)2023年8月发表的一篇文章,利用人工智能技术对CT扫描肺结节进行分割,在肺癌的早期治疗和检测方面表现出色,受试者工作特征曲线下面积(AUROC)高达94.4%。此外,人工智能驱动的计算机辅助诊断(CAD)与传统CAD软件相比,性能显著提升,人工智能技术可将每幅图像的假阳性标记(FPPI)降低69%。尤其是在识别肿块和微钙化方面,人工智能技术的优势更为明显,分别将假阳性率降低了56%和83%,从而有力地促进了地震勘探市场的扩张和需求增长。

关键 地震勘测 市场洞察摘要:

区域亮点:

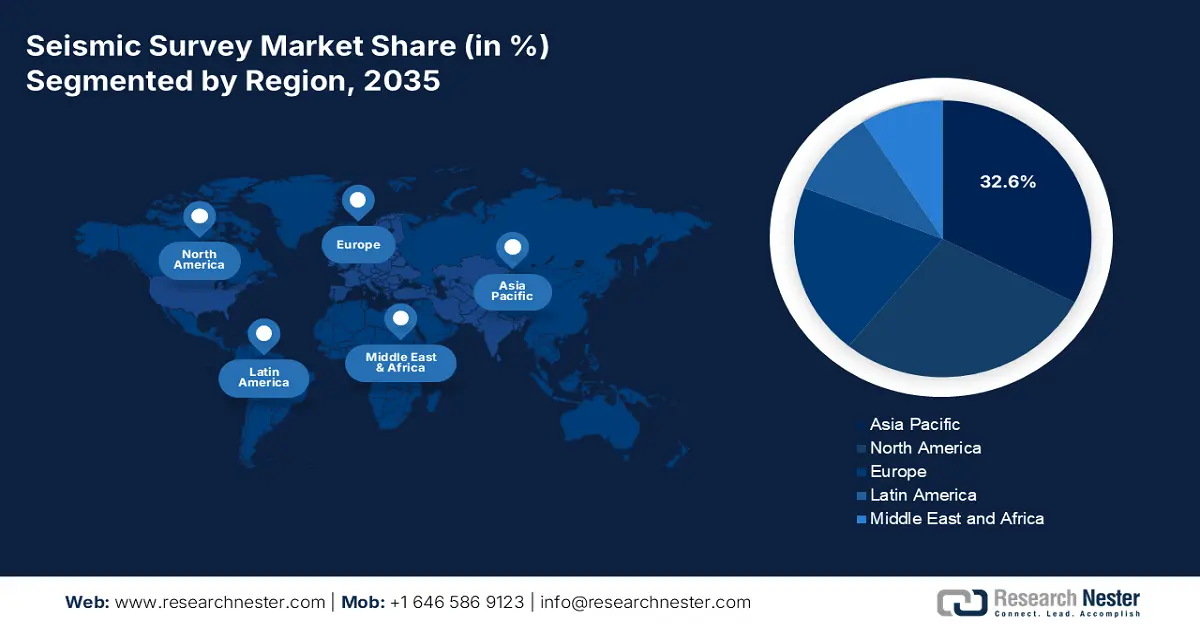

- 预计到 2035 年,亚太地区将在地震勘探市场占据 32.6% 的领先份额,这得益于地下和地热基础设施的不断发展,以及 CCS、棕地优化和深水勘探等地下服务的扩展。

- 预计到 2035 年,欧洲将实现最快的增长,这得益于基础设施地球物理勘探、地热能加速应用、以碳捕获与封存为重点的地下评估以及北海成熟的近海油气田再开发。

细分市场洞察:

- 预计到 2035 年,石油和天然气行业将在地震勘探市场占据 71.7% 的主导地位,这得益于地震勘探在勘探、评价和生产中不可或缺的应用,它可以提供高分辨率的地下成像,从而降低钻井风险并优化油藏管理。

- 预计到 2035 年,3D 成像子领域将占据第二大份额,这得益于其先进的体积地下可视化技术,该技术提高了地质解释的准确性,并最大限度地减少了勘探的不确定性。

主要增长趋势:

- 深水勘探

- 地热能的扩张

主要挑战:

- 运营费用增加

- 环境问题激增

主要参与者:斯伦贝谢有限公司(美国)、哈里伯顿公司(美国)、贝克休斯公司(美国)、费尔菲尔德地质技术公司(美国)、SAExploration Holdings, Inc.(美国)、CGG SA(法国)、TGS-NOPEC地球物理公司(挪威)、PGS ASA(挪威)、Polarcus有限公司(挪威)、Fugro NV(荷兰)、BGP公司(中国)、中国石化地球物理公司(中国)、JOGMEC – 日本石油天然气金属国家公司(日本)、INPEX株式会社(日本)、澳大利亚地球科学局(澳大利亚)、韩国地质资源研究院(韩国)、印度石油天然气公司(印度)、马来西亚国家石油公司(马来西亚)、WesternGeco(美国)、Spectrum ASA(英国)。

全球 地震勘测 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 96亿美元

- 2026年市场规模: 101亿美元

- 预计市场规模:到2035年将达到155亿美元

- 增长预测:年复合增长率 5.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占32.6%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、挪威、英国、巴西

- 新兴国家:印度、澳大利亚、马来西亚、印度尼西亚、越南

Last updated on : 23 December, 2025

地震勘探市场——增长驱动因素和挑战

增长驱动因素

- 深水勘探:前沿盆地对油气资源日益增长的需求,正推动地震勘探市场获得大量投资,尤其是在亚太、巴西和墨西哥湾等近海地区。根据美国能源部 (DOE) 2025 年发表的一篇文章,由《能源政策法案》引入的“超深水和非常规天然气及其他石油资源研究计划”被视为一项价值 4 亿美元、为期 8 年以上的公私合作项目。此外,该非营利性联盟通过设立两个重要的联邦咨询委员会,并每年慷慨资助 5000 万美元,有效地管理着这项研究。这些资金主要来源于联邦近海和陆上油气租赁的奖金、租金和特许权使用费。

- 地热能的扩张:地震勘探市场正日益被用于识别地热储层,以支持北美、亚太和欧洲可再生能源的发展。根据美国能源信息署(EIA)2024年4月发布的一篇文章,截至2023年,美国7个州拥有地热发电厂,发电量约占国内公用事业规模发电总量的0.4%,即170亿千瓦时。此外,公用事业规模的发电厂装机容量至少为1000千瓦,相当于1兆瓦。另外,已有24个国家利用地热能发电近920亿千瓦时。此外,其他州地热发电厂的存在也推动了美国市场对地热能的需求。

美国地热发电厂(2023 年)

各州 | 各州地热发电份额 | 地热发电占全州总发电量的份额 |

加利福尼亚州 | 66.6% | 5.1% |

内华达州 | 26.1% | 10.15 |

犹他州 | 3.2% | 1.5% |

夏威夷 | 2.1% | 3.7% |

俄勒冈州 | 1.3% | 0.4% |

爱达荷州 | 0.5% | 0.6% |

新墨西哥州 | 0.2% | 0.1% |

资料来源:美国能源信息署政府部门

- 聚焦采矿和基础设施应用:地下成像技术正迅速应用于矿产勘探、隧道工程和土木工程项目中。这将最终使收入来源摆脱对石油和天然气的依赖,从而在全球范围内推动地震勘探市场的繁荣发展。正如世界银行2025年发表的一篇文章所述,矿产行业通常占正规就业的1%至2.5%,并在供应链中创造了12.5%的额外和间接就业。此外,矿产收入往往占GDP的6%以上,出口额的近20%。另外,正如世界资源研究所2024年10月发表的文章所述,由于对工业矿物、铁、煤和其他金属的需求激增,采矿业已增长了52%,从而促进了市场的发展。

挑战

- 运营成本增加:地震勘探市场属于资本密集型行业,需要专用船舶、先进传感器和熟练人员。海上勘探,尤其是在深水和超深水区域,由于船舶调动、设备部署和数据处理等成本较高,因此费用可能非常昂贵。采用3D/4D成像和海底节点等先进技术会进一步增加成本,因为这些系统需要复杂的硬件和软件集成。小型运营商往往难以承担此类投资,从而限制了市场参与者,使其主要由大型跨国公司主导。此外,油价波动加剧了成本压力,因为勘探预算与大宗商品周期直接相关,从而对市场增长产生负面影响。

- 环境问题日益突出:地震勘探市场利用强大的声波源绘制地下地质图,这可能会破坏海洋生态系统。研究表明,地震气枪爆炸会影响鱼类行为,降低捕捞率,并干扰鲸鱼和海豚等海洋哺乳动物。环保组织和监管机构对地震勘探作业的审查日益严格,导致审批流程和作业限制更加严格。例如,在生态敏感区域进行的勘探作业通常会面临季节性禁令,以保护鱼类的繁殖或迁徙周期。公众对近海钻探的反对加剧了对地震勘探的抵制,尤其是在欧洲和北美等环保活动活跃的地区。

地震勘探市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

96亿美元 |

|

预测年份市场规模(2035 年) |

155亿美元 |

|

区域范围 |

|

地震勘探市场细分:

最终用户行业细分分析

预计到2035年底,石油和天然气行业(属于终端用户行业)将在地震勘探市场占据71.7%的最高份额。该行业的增长主要得益于地震勘探在勘探、评价和生产阶段不可或缺的作用,地震勘探能够提供高分辨率的地下成像信息,从而降低钻井风险并优化油藏管理。墨西哥湾、巴西、西非和亚太地区等地的海上深水和超深水项目推动了对先进的3D和4D地震技术的需求,使运营商能够可视化复杂的地质构造并监测油藏随时间的变化。在成熟盆地,地震勘探支持油田改造,帮助企业识别被忽略的储量并延长油田寿命。

技术细分分析

预计到预测期末,地震勘探市场中属于技术细分领域的三维成像子领域将占据第二大市场份额。该子领域的增长主要得益于其能够提供地下结构的立体视图,使地球科学家能够更精确地解读复杂的地质构造。这项技术在深水和超深水勘探中尤为重要,因为在这些区域,储层表征极具挑战性。三维成像技术通过提供高分辨率数据,降低了勘探风险,优化了井位部署,并提高了采收率。宽方位角采集技术和海底节点的集成进一步增强了复杂地质区域的成像精度。除了油气领域,三维地震技术还越来越多地应用于碳捕获与封存(CCS)项目中,用于监测二氧化碳羽流的运移并确保盖层完整性。

部署段分析

根据部署细分市场,预计到既定时间结束时,地震勘探市场的海上细分市场将占据第三大份额。该细分市场的发展主要得益于其在定位能源资源(包括石油和天然气)以及利用声波绘制地下地层图以快速了解海洋地质方面的重要性。这些对于规划基础设施和保障风电场的经济能源安全至关重要。因此,根据2025年10月全球海上风电联盟组织的数据,除中华人民共和国外,各国2030年的目标总和将达到263吉瓦。此外,在亚洲,各国正在积极发展各自的海上风电项目,印度的目标是30至37吉瓦,而日本则雄心勃勃地计划到2040年底实现41吉瓦的总装机容量,其中包括15吉瓦的漂浮式海上风电,这将对该细分市场的增长产生积极影响。

我们对地震勘探市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户行业 |

|

技术 |

|

部署 |

|

调查类型 |

|

服务 |

|

设备 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

地震勘探市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将在地震勘探市场占据32.6%的最高份额。该地区市场的增长主要归功于地下和地热基础设施的建设、碳捕集与封存(CCS)地下服务规模的扩大、现有油田的优化以及深水勘探,尤其是在南海和澳大利亚地区。根据美国国家医学图书馆(NLM)2023年4月发表的一篇文章,过去12年间,南海深水总量呈现显著的线性增长趋势,增幅达9%。这导致该地区基于卫星观测的海底压力发生了长期变化。此外,南海是一个边缘海,其深海盆地面积超过1× 10⁶平方公里,并通过吕宋海峡与太平洋相连。吕宋海峡是一个极其深邃的通道,估计深度仍达2400米。

由于产业集群碳捕集与封存(CCS)监测规模化、成熟盆地再开发以及持续的近海勘探等因素,中国地震勘探市场正呈现显著增长。根据国务院2022年12月发布的一篇文章,截至2022年,中国近海原油产量同比增长近7%,达到约5860万吨,占全国原油总增产的50%以上。此外,近海天然气产量超过216亿立方米,同比增长8.6%,占全国天然气总增产的近13%。预计到2023年,中国近海石油产量将增加6000万吨,近海天然气产量也将增长至超过230亿立方米,这将进一步推动市场增长。

由于上游产业的强化以减少对进口的依赖、陆上油田的重新开发以及地球物理技术在基础设施、地热和碳捕获与封存(CCS)等领域的广泛应用,印度地震勘探市场也在不断增长。正如印度新闻信息局(PIB)政府部门在2025年12月发表的一篇文章中所述,港口被认为是基础设施行业的重要组成部分,其吞吐量几乎占对外贸易总量的95%。2024年至2025年间,印度主要港口的货物吞吐量达到8.55亿吨,高于过去十年的5.81亿吨。此外,《2047年海洋阿姆里特卡尔愿景》是一项长期愿景,也是绿色港口的标准方案,将投资近80万亿卢比。该愿景已启动,用于绿色航运、造船、内河航道、沿海航运和港口等领域,这预示着印度整体市场前景乐观。

欧洲市场洞察

在预测期内,欧洲地震勘探市场预计将成为增长最快的地区。该地区市场的发展主要得益于基础设施地球物理勘探、地热能开发、碳捕获与封存(CCS)地下评估以及北海(包括挪威和英国)成熟的海上风电场改造项目。根据《欧洲风能》(Wind Europe)2024年1月发表的一篇文章,该地区新增海上风电场装机容量达到创纪录的4.2吉瓦,较2022年增长40%。基于此,该地区已获得300亿欧元的投资,预计将覆盖未来几年内即将开发的9吉瓦项目。此外,2023年该地区成功开发了4.2吉瓦的海上风电装机容量,比2022年增加了1.7吉瓦。同时,英国、法国和荷兰也安装了最新的海上风电装机容量,包括1.5吉瓦的荷兰南部海岸项目,从而推动了市场需求和发展。

由于英国拥有众多依赖地震勘探进行基线监测和特征分析的大型碳捕获与封存(CCS)集群,以及盆地改造项目,英国在地震勘探市场正日益受到关注。根据可再生能源研究所2025年发表的一篇文章,英国天然气和电力市场监管局(Ofgem)已批准一项慷慨的投资,首期拨款89亿英镑。这笔资金主要用于提升英国高压电网的容量,另有13亿英镑作为备用资金。这项初步方案是总额约800亿英镑计划的第一阶段,旨在提升电网容量,并有效保护家庭免受全球天然气市场波动的影响。然而,这项投资几乎是目前全球80个输电项目和活动支出水平的四倍,这将对市场风险敞口产生积极影响。

由于碳捕获与封存(CCS)技术的扩展应用,挪威在地震勘探市场也蓬勃发展。CCS技术已成功应用于盐水层和枯竭油田,同时还开展了前沿勘探和海上油田改造项目。根据国际可再生能源署(IRENA)2025年9月发布的报告,挪威的电力生产趋势主要依赖于可再生能源和风能,2022年和2023年分别占总发电量的1475%和155%。此外,挪威不同能源的装机容量利用率分别为:化石燃料41%,水力或海洋能46%,太阳能9%,风能31%,生物质能36%。此外,根据《可持续能源技术与评估》2022年12月发表的一篇文章,热能提取主要依赖于地源热泵系统,目前约为3太瓦时,预计到2030年底将达到8太瓦时。另外,对不同能源供应方式的日益重视也推动了该国地震勘测市场的发展。

挪威能源供应总量(2022 年)

成分 | 不可再生资源 | 可再生能源 |

总能源供应 | 500,329 千焦 | 571,242 千焦 |

生长 | -18.4% | 8.5% |

一次能源贸易 | ||

进口 | 483,564 千焦 | |

出口 | 8,428,360 太焦耳 | |

净交易 | 7,944,796 千焦 | |

供应进口 | 45% | |

生产出口 | 93% | |

能源自给自足 | 846% | |

资料来源:国际可再生能源署

北美市场洞察

预计到既定时间表结束时,北美地震勘探市场将实现显著增长。该地区市场增长的主要驱动力是碳捕获与封存(CCS)地下特征分析的日益普及、页岩气开发以及墨西哥湾持续的近海活动。根据美国国会预算办公室2023年12月发布的数据报告,该地区拥有15个CCS基础设施,主要位于美国境内,这些设施每年可捕获近2200万吨二氧化碳。这相当于美国年度二氧化碳总排放量的0.4%。此外,在联邦财政支持方面,该地区立法者已拨款53亿美元用于开展CCS研究及相关项目,这为推动地震勘探市场的增长提供了有利条件。

由于对碳捕获与封存(CCS)中心、地热储层和氢气储存设施的需求不断增长,以及政府多项资助计划、制造业举措和工业脱碳进程的推动,美国地震勘探市场正日益受到关注。根据国际能源署(IEA)2025年发布的一篇文章,美国宣布了加强碳捕获、利用与封存(CCUS)项目开发的关键机遇,其中包括17亿美元的碳捕获示范项目投资。此外,根据《基础设施投资与就业法案》,美国还投资12亿美元用于直接空气捕获(DAC)设施。同时,美国碳排放源的识别也是推动市场需求及其持续增长的重要因素。

美国不同来源的二氧化碳排放量(2023 年)

来源类型 | 排放量(百万吨) |

电力 | 1,541 (62.1%) |

工业能源 | 776 (31.2%) |

乙醇生产 | 45 (1.8%) |

钢铁制造 | 42 (1.7%) |

水泥生产 | 41 (1.7%) |

天然气加工 | 26 (1.1%) |

氨的生产 | 12 (0.5%) |

资料来源:国会预算办公室

加拿大地震勘探市场也在蓬勃发展,这得益于石油天然气勘探、碳捕获与封存(CCS)、采矿和基础设施建设,以及可持续发展和政府项目的推动。加拿大政府在2025年8月发布的一篇文章中指出,到2030年底,该国清洁能源国内生产总值(GDP)预计将达到1070亿美元,这主要得益于每年580亿美元的投资,并将确保提供超过60万个就业机会。此外,预计到2050年底,加拿大将需要新增140吉瓦至190吉瓦的清洁电力装机容量。安大略省的原住民贷款担保计划确保由24个原住民团体组成的财团获得瓦塔尼卡内亚普输电项目的股权,该项目也得到了联邦政府16亿美元的投资支持,从而进一步促进了地震勘探市场的增长。

地震勘探市场主要参与者:

- 斯伦贝谢有限公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 哈里伯顿公司(美国)

- 贝克休斯公司(美国)

- 费尔菲尔德岩土工程公司(美国)

- SAExploration Holdings, Inc.(美国)

- CGG SA(法国)

- TGS-NOPEC地球物理公司(挪威)

- PGS ASA(挪威)

- Polarcus有限公司(挪威)

- Fugro NV(荷兰)

- BGP公司(中国)

- 中国石化地球物理勘探开发有限公司(中国)

- JOGMEC – 日本石油天然气金属国家公司(日本)

- INPEX株式会社(日本)

- 澳大利亚地球科学局(澳大利亚)

- 韩国地质资源研究院(韩国)

- 印度石油天然气公司

- 马来西亚国家石油公司(马来西亚)

- WesternGeco(美国)

- Spectrum ASA(英国)

- 斯伦贝谢有限公司是全球最大的地震勘探和地球物理服务提供商之一,在海上和陆上勘探领域拥有强大的实力。公司利用先进的3D/4D成像技术和集成软件平台,增强油藏表征并降低勘探风险。

- 哈里伯顿公司是地震勘探服务领域的主要竞争者之一,专注于将地球物理数据与钻井和油藏管理解决方案相结合。其地震勘探技术广泛应用于深水项目,为高效的勘探和生产策略提供支持。

- 贝克休斯公司提供专业的随钻地震勘探服务,例如其SeismicTrak技术,该技术可在钻井作业期间提供实时地下数据。这项技术可降低钻井风险、优化井位并提高地震模型精度。

- Fairfield Geotechnologies公司因其覆盖美国主要盆地和墨西哥湾的庞大的多客户地震数据库而闻名。该公司提供高分辨率成像和测绘服务,使运营商能够可视化精细尺度的地质情况,从而进行勘探和开发。

- SAExploration Holdings, Inc.是一家专注于地震数据采集的公司,尤其擅长在前沿盆地和偏远地区等复杂环境下开展工作。该公司收购挪威 April AS 公司后,扩展了其海底地震技术组合,增强了其全球影响力和竞争力。

以下是全球地震勘探市场的主要参与者名单:

国际地震勘探市场竞争异常激烈,主要由来自美国、欧洲和亚太地区的跨国公司主导。主要参与者积极寻求战略联盟、技术创新和数字化转型,以巩固其市场地位。为了满足监管要求和客户期望,各公司正大力投资于3D或4D成像、人工智能驱动的数据处理以及环境可持续的勘探技术。与政府和能源公司建立合作关系十分普遍,这有助于在海上项目中分摊成本并降低风险。此外,TGS于2024年7月成功完成了印尼Searm海上项目的最新地震数据采集,覆盖了盆地南部超过1800公里的最新二维地震数据。这得益于其使用了一条12公里长的偏移距拖缆,因此适用于全球地震勘探市场。

地震勘探市场企业格局:

最新发展

- 2025 年 12 月, Elixir Energy Limited与 QGC Pty Limited 达成了一项重要协议,以方便其进入 ATP2077-A 区块,并获取 3D 地震数据。

- 2024 年 11 月, ADNOC宣布授予中国石油天然气集团公司(CNP)旗下子公司 BGP 公司一份价值 4.9 亿美元的合同,用于扩大全球最大的海上和陆上 3D 地震勘探项目。

- 2024 年 7 月, STRYDE已成功获得多个工业和能源领域的地震数据处理合同,总共获得 11 份新合同,旨在为石油、碳捕获、利用与封存 (CCUS)、地热、水、采矿和天然气勘探领域的组织提供地下信息。

- Report ID: 3590

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。