冶金焦市场展望:

2025年冶金焦市场规模为2653.1亿美元,预计到2035年将超过3927.2亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4%。2026年,冶金焦行业规模预计为2748.6亿美元。

根据世界钢铁协会的数据,2025年1月,69个向世界钢铁协会报告的国家的粗钢产量为1.514亿吨。煤炭和化石燃料发电对钢铁生产的需求不断增长,推动了冶金焦市场的发展。尽管煤炭是一种高碳排放的化石燃料,但它仍然供应着全球超过三分之一的电力。随着能源需求的持续增长,许多国家感到别无选择,只能继续使用煤炭发电。全球煤炭消费量在新冠疫情高峰期暴跌后出现反弹。2024年,全球煤炭消费量增至87.7亿吨,预计到2027年将继续增长。排名前五的国家是中国、印度、美国、印度尼西亚和澳大利亚,占全球煤炭消费量的81%。

2022年世界冶金煤产量(按国家/地区划分)

国家 | 体积(百万吨) | 分享 (%) |

中国 | 555 | 49.2 |

澳大利亚 | 169 | 15.0 |

俄罗斯 | 134 | 11.9 |

印度 | 57 | 5.1 |

美国 | 57 | 5.1 |

越南 | 47 | 4.2 |

加拿大 | 27 | 2.4 |

其他的 | 80 | 7.1 |

全部的 | 1,126 | 100.0 |

资料来源:加拿大政府

受疫情影响,煤炭需求下降,导致2020年煤炭价格暴跌,但最终在2021年10月反弹至历史高位。此后价格趋于稳定,但仍比2017-2019年期间高出50%。2024年11月,欧洲进口动力煤成本约为每吨120美元,而2017-2019年期间为每吨80美元。澳大利亚动力煤成本约为每吨140美元,而十年前末期为每吨90美元。2021年,全球钢铁行业使用了超过20亿吨铁矿石、10亿吨冶金煤和6.5亿吨再生钢,生产了超过10亿吨粗钢。

2024年美国煤炭概览(单位:千短吨)

月 | 生产 | 废煤供应 | 贸易 | 股票变动 | 消耗 | ||

进口 | 出口 | 净进口 | |||||

一月 | 44,052 | 830 | 94 | 8,411 | -8,318 | -8, 523 | 45,652 |

二月 | 44,011 | 721 | 151 | 9,119 | -8,969 | 6,082 | 29,116 |

三月 | 41,808 | 768 | 85 | 9,275 | -9.191 | 6,226 | 25,530 |

四月 | 35,709 | 746 | 254 | 6,843 | -6,589 | 3,373 | 24,253 |

可能 | 39,370 | 599 | 80 | 8,938 | -8,858 | 1.025 | 29,281 |

六月 | 43,004 | 777 | 203 | 10,011 | -9,8.09 | -4,576 | 37,459 |

七月。 | 43,343 | 871 | 185 | 8,760 | -8,575 | -8,826 | 43,441 |

八月。 | 47,110 | 653 | 288 | 9,094 | -8,806 | -7,066 | 42,420 |

九月。 | 45,724 | 557 | 248 | 9,453 | -9,205 | -53 | 34,448 |

十月 | 43,649 | 399 | 118 | 8,968 | -8,849 | 4,803 | 30,636 |

11月 | 40,770 | 399 | 167 | 9,421 | -9,254 | 3,172 | 29,595 |

12月 | 43,183 | 不适用 | 127 | 9,295 | -9,168 | 不适用 | 不适用 |

全部的 | 511,733 | 不适用 | 1,998 | 107,588 | -105,591 | 不适用 | 不适用 |

来源:美国能源信息署

据估计,2025年1月中国产量为8190万吨,较2024年1月下降5.6%。印度产量增至1360万吨,增长6.8%。日本产量为680万吨,下降6.6%。美国产量为660万吨,小幅增长1.2%。俄罗斯产量预计为600万吨,下降0.6%。韩国产量降至520万吨,下降8.8%。土耳其产量为320万吨,下降1.4%。德国产量预计为280万吨,下降8.8%。巴西产量约为260万吨,下降4.5%。最后,伊朗产量大幅下降至220万吨,降幅达24.1%。

关键 冶金焦 市场洞察摘要:

区域亮点:

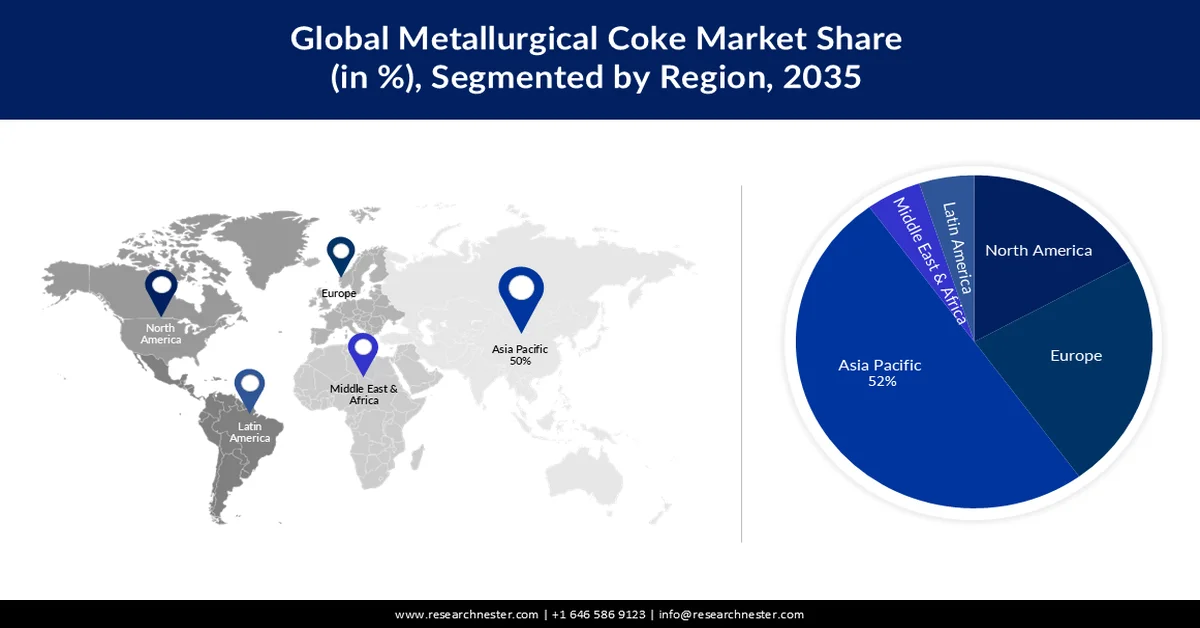

- 受冶金焦巨大产量的推动,预计到 2035 年,亚太地区冶金焦市场将占据 52% 的最大份额。

- 由于冶金煤开采和钢铁行业的使用,预计到 2035 年,北美将获得可观的收入份额。

细分市场洞察:

- 受钢铁产量增长的推动,预计到 2035 年,钢铁制造行业将占 40% 的市场份额。

- 预计到 2035 年,高炉焦炭行业将占据相当大的市场份额,这主要得益于其在炼铁过程中作为还原剂的重要作用。

主要增长趋势:

- 汽车行业对钢材的需求不断增长

- 全球可卡因贸易大幅增长

主要挑战:

- 钢铁制造领域面临来自替代材料的巨大竞争

主要参与者: Swedish Orphan Biovitrum AB、AB2 Bio Ltd.、Alpine Immune Sciences、Bellicum Pharmaceuticals, Inc.。

全球 冶金焦 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 2653.1亿美元

- 2026年市场规模: 2748.6亿美元

- 预计市场规模:到2035年将达到3927.2亿美元

- 增长预测:复合年增长率 4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占52%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、印度、德国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

冶金焦市场——增长驱动因素和挑战

增长驱动因素

汽车行业对钢材的需求日益增长:汽车行业对轻型白车身(BiW)钢材的需求量很大。例如,汽车制造通常使用从美国钢厂采购的钢材。2023年,15家本土汽车制造商共使用了约390万吨钢材用于制造国内生产的所有轻型商用车(LDV)的白车身。该数值代表了用于白车身最终组装的钢材用量。

2024年美国汽车制造商对轻型白车身钢材的需求

汽车制造商

车身及车身钢材需求量(百万公斤)

市场份额(%)

通用汽车

796

20.3

斯特兰蒂斯

463

11.8

福特

441

11.2

丰田

438

11.2

本田

424

10.8

现代

344

8.8

日产

267

6.8

斯巴鲁

173

4.4

梅赛德斯-奔驰

172

4.4

其他的

410

10.4

资料来源:国际清洁交通委员会(ICCT)

根据国际清洁交通委员会(ICCT)的报告,目前美国利用绿色氢生产绿色钢铁的规模有限。如果美国汽车制造商转向使用绿色钢铁,其390万吨轻型车辆车身(LDV BiWs)产能的工厂可以进行改造,用于生产绿色钢铁。此外,当前钢铁行业的脱碳潜力巨大。2023年,美国轻型车辆、重型车辆、中型车辆和两轮车制造商合计使用了约14%(即1100万吨)的国产钢铁,这意味着除了用于轻型车辆车身的钢铁外,至少还有700万吨汽车用钢可以进行脱碳。

随着车辆尺寸的增加,整车成本的增长速度通常快于生钢成本的增长速度。这意味着,车身结构中使用生钢所增加的成本溢价,并不一定代表大型车辆厂商建议零售价(MSRP)中更高的比例。2024年1月基于不同车型车身结构生钢成本溢价的厂商建议零售价对比显示,轿车平均厂商建议零售价为35,724美元,成本溢价为167美元(0.47%);卡车平均厂商建议零售价为50,016美元,成本溢价为124美元(0.25%);SUV平均厂商建议零售价为43,616美元,成本溢价为206美元(0.47%)。

2022 年《通货膨胀抑制法案》(IRA) 提供税收抵免,以鼓励采用绿色氢能。H2-DRI-EAF 绿色钢铁生产工艺在其碳效率最高的模式下,利用可再生电力通过电解制取绿色氢能。这种绿色氢能随后用于还原铁矿石,铁矿石再被加工成钢铁。因此,该工艺符合清洁氢生产税收抵免和可再生电力生产税收抵免的条件。此外,欧盟每年平均生产价值 2006 亿美元的成品钢,约合 1.4 亿吨。欧盟钢铁行业由分布在 22 个成员国的 500 个生产基地组成。该行业直接雇佣了 30.3 万人,并间接创造了多达 227 万个就业岗位。- 全球焦炭贸易蓬勃发展: 2023年,焦炭是全球第332大贸易商品,交易额达113亿美元,占所有商品交易额的0.05%。主要出口国包括中国(24.8亿美元)、波兰(23.7亿美元)、哥伦比亚(13亿美元)、美国(6.42亿美元)和澳大利亚(5.84亿美元)。而据经济合作组织(OEC)的数据显示,印度(16.8亿美元)、巴西(15.4亿美元)、德国(10.6亿美元)、英国(6.5亿美元)和印度尼西亚(6.23亿美元)则位列2023年焦炭进口前五大国。

挑战

钢铁行业面临来自替代材料的激烈竞争:农业废弃物是一种宝贵的资源,因为它可以转化为碳材料,由于其环境友好性和低温室气体排放,可作为炼钢应用中焦炭的替代品。鉴于环境问题(焦炭是钢铁厂二氧化碳排放的主要来源),许多研究致力于寻找可能的替代材料来减少焦炭的供应,这可能会影响冶金焦炭(一种来自化石燃料的物质)的需求。

冶金焦市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4% |

|

基准年市场规模(2025 年) |

2653.1亿美元 |

|

预测年份市场规模(2035 年) |

3927.2亿美元 |

|

区域范围 |

|

冶金焦市场细分:

应用细分市场分析

预计到2035年,钢铁制造行业将占全球冶金焦市场份额的40%,这主要得益于钢铁产量的增长。例如,由于钢铁广泛应用于工业设备、电器、家具、船舶、火车、汽车、自行车、建筑结构、基础设施、工具和军用武器的制造,预计到2050年,钢铁消费量将比目前水平增长超过15%。这显著推动了对冶金焦的需求,因为全球超过65%的钢铁产量来自煤炭燃烧。此外,冶金煤是一种多孔、富含碳的物质,用于制造焦炭,而焦炭是炼钢高炉工艺中必不可少的反应物和燃料。据估计,全球钢铁产量已从2022年的约1.85亿吨增长到惊人的18.8亿吨。

产品类型细分市场分析

来自高炉焦炭领域的冶金焦炭市场预计将占据显著份额。目前,大部分生铁产自高炉,高炉采用冷风吹炼铁,需要焦炭、石灰石和碳等原料,这些原料在高温下还原后从炉顶装入炉内并向下输送。冶金焦炭在高炉炼铁工艺中用作还原剂,由焦炭制成,在炉底与氧气反应生成还原剂。

我们对全球冶金焦市场的深入分析涵盖以下几个方面:

灰分含量 |

|

应用 |

|

产品类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

冶金焦市场——区域分析

亚太市场洞察

预计到2035年,亚太地区的冶金焦市场份额将达到52%,成为全球最大市场,这主要得益于该地区冶金焦的巨大产量。中国是全球冶金焦生产大国,全球60%以上的冶金焦产自中国。此外,2022年中国冶金焦海运货物登记量超过800万吨,2023年出口量约为500万吨,使其成为全球最大的冶金焦海运出口国。例如,2021年中国冶金焦产量年增长率超过3%,达到4.77亿吨以上。印度冶金焦进口量也出现了显著增长,这主要归因于来自日本和东盟经济体的平板焦进口量增加。然而,由于2022年对钢铁出口征收关税,该国的出口率仍然相当低。这一挫折是由对欧盟和越南的出口萎缩引发的。

2020年,中国是全球最大的煤炭供应国。政府制定了一系列战略性矿产资源开采权,涵盖煤炭、铝、铬、锑、钴、铜、金、萤石、石墨、锂、铁、钼、镍、天然气、石油、钾肥、磷、钨、锡、铀和锆等矿产。自然资源部将这些矿产列为主要矿产,允许在省级政府或其他下级政府登记开采权。2020年,中国煤炭生产量为38.9亿吨,同比增长1.0%;煤炭消费量则激增41亿吨,增幅0.6%。在煤炭总产量中,6.8亿吨用于炼钢,23.9亿吨用于发电,3.8亿吨用于建筑材料,3亿吨用于化工生产,3.2亿吨用于其他用途。 2020年,煤炭在能源消费总量中占56.8%,主要进口贸易伙伴或供应国为印度尼西亚(35%)、俄罗斯(15%)、澳大利亚(32%)、蒙古(12%)和加拿大(2%)。2020年,中国煤炭行业总收入达2900亿美元。根据美国地质调查局(USGS)2021年矿产年鉴的数据,2020年冶金焦产量为471160公吨,2021年为464458公吨。

2021年冶金焦炭产能(公吨,毛重)

设施、主要运营公司、年度和北美主要股权所有者 | 主要设施的位置 | 年产能 |

中国日升煤化工集团有限公司 | 北京 | 5,680 |

河北开滦能源化工有限公司 | 河北、唐山 | 4,270 |

黑龙江宝泰隆新材料有限公司 | 黑龙江、七台河 | 1,580 |

陕西黑茂焦化有限公司 | 陕西, 韩城 | 3,240 |

山东金能科技有限公司 | 山东省齐河市 | 2,300 |

山西安泰集团有限公司 | 山西晋中 | 1,800 |

山西焦化有限公司 | 山西、太原 | 3,600 |

山西美锦能源有限公司 | 山西太原 | 5,040 |

云南煤炭能源有限公司 | 云南、昆明 | 1,980 |

资料来源:美国地质调查局

北美市场洞察

预计到2035年底,北美冶金焦市场将占据显著的收入份额。据加拿大政府统计,加拿大钢铁行业每年在其高炉中消耗370万吨冶金焦。2022年,加拿大煤矿产量为4700万吨,其中约59%为冶金煤,41%为动力煤,在塑造该地区市场格局中发挥着关键作用。2021年,煤炭产量主要来自不列颠哥伦比亚省(59%)、阿尔伯塔省(28%)、萨斯喀彻温省(13%)和新斯科舍省(0.1%)。

过去七年中,有六年美国炼钢用煤的价格比发电用煤的价格高出一倍以上,这凸显了一种历史规律。过去,主要用作炼钢原料的美国冶金煤在出口市场上的售价高于作为重要发电燃料的美国动力煤。2001年至2023年间,美国冶金煤的平均售价比动力煤高出90%。

受俄罗斯贸易限制的影响,美国冶金煤出口价格在2022年大幅上涨。这种持续的成本差异凸显了美国煤炭行业两大主要市场(冶金和电力)之间的区别。冶金煤占煤炭总产量的10%,主要用于全球出口贸易。相反,动力煤则主要用于国内消费。根据美国能源信息署(EIA)的年度煤炭报告和季度煤炭报告,2023年美国冶金煤产量为6700万短吨,其中5100万短吨(占76%)供应给全球焦炭生产商和钢铁生产商,而动力煤的出口量约占美国年产量的8%。

煤炭现货商品每周平均价格(美元/百万英热单位)

2025年1月31日 | 2025年2月7日 | 2025年2月14日 | 2025年2月21日 | 2025年2月28日 | |

阿巴拉契亚中部 12,500 Btu,1.2 SO 2 | 3.06美元 | 3.06美元 | 3.06美元 | 3.04美元 | 3.04美元 |

北阿巴拉契亚 | 1.96美元 | 1.92美元 | 1.92美元 | 1.92美元 | 1.92美元 |

伊利诺伊盆地 | 1.89 美元 | 1.89 美元 | 1.89 美元 | 1.86美元 | 1.86美元 |

粉河盆地 | 0.81美元 | 0.81美元 | 0.81美元 | 0.81美元 | 0.81美元 |

来源:美国能源信息署

2024年1月至3月,美国焦炭产量为273万短吨,同年7月至9月增至278.1万短吨。2023年煤炭产量为57.7954万短吨,其中次烟煤27.1074万短吨(占46.9%),烟煤26.3087万短吨(占45.5%),褐煤4.0876万短吨(占7.1%),无烟煤291.7万短吨(占0.5%)。2023年全国煤炭库存为1.632亿短吨,比2022年增长42.7%。此外,电力用煤库存较2022年增加4450万短吨,达到2023年的1.337亿短吨。

冶金焦市场参与者:

- SunCoke Energy Inc.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 恩诺尔可乐有限公司

- 威廉姆斯公司

- 中国日升煤化工集团有限公司

- 中国神华能源有限公司

- 安赛乐米塔尔

- 德拉蒙德公司

- 江苏苏润高碳有限公司

- 塔塔钢铁有限公司

- 新日本钢铁住友金属

- 山西绿宝焦化集团有限公司

- 武藏精密工业

人们普遍认为,日益进步的环保型焦炭生产方法将推动冶金焦市场的增长。企业正投资于环保型焦炭生产技术,以有效利用煤炭作为国内燃料,并用价格更低廉的国产替代材料部分取代进口炼焦煤。冶金焦市场的主要企业包括:

最新发展

- 2025年2月,印度延长了焦炭进口限制,以促进国内生产。2025年初,印度出台了针对特定国家的进口配额,将第一季度和第二季度的累计进口量限制在140万吨,从而增强了印度钢铁生产的自给自足能力。

2023年11月,嘉能可公司宣布以69.3亿美元收购泰克资源有限公司炼钢煤业务77%的股权。交易完成时,嘉能可还披露,泰克资源有限公司、浦项钢铁公司和新科工业公司应占的股份将从泰克资源有限公司转让给EVR,这部分款项将从EVR的现金流中偿还,金额预计在2.5亿美元至3亿美元之间。

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。