大容量可穿戴注射器市场展望:

2025年,大容量可穿戴注射器市场规模超过32.2亿美元,预计到2035年将超过77.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过9.2%。2026年,大容量可穿戴注射器的行业规模估计为34.9亿美元。

市场的增长可以归因于慢性病病例的不断增加,这些疾病已成为全球主要死亡原因。大容量可穿戴注射器有助于通过皮下途径长时间输送药物,以治疗癌症和糖尿病等慢性疾病。根据2020年的一项最新研究,估计全球约有4000万人死于慢性病。此外,美国疾病控制与预防中心估计,美国每10个成年人中就有6个患有一种慢性病,而到2022年,每10个成年人中就有4个被诊断出患有两种以上的慢性病。

大容量可穿戴注射器是一种用于长时间单步给药的 药物输送装置。这些装置设计为贴合患者身体。其大型储液器用于储存足量的药物,并更快、更安全地通过皮下组织输送。预计全球人口中非传染性疾病的患病率不断上升,将在预测期内推动对大容量可穿戴注射器的需求。根据世界卫生组织 (WHO) 2021 年发布的一项最新研究,非传染性疾病 (NCD) 每年在全球造成约 4100 万人死亡,约占全球死亡总数的 71%。

关键 大容量可穿戴注射器 市场洞察摘要:

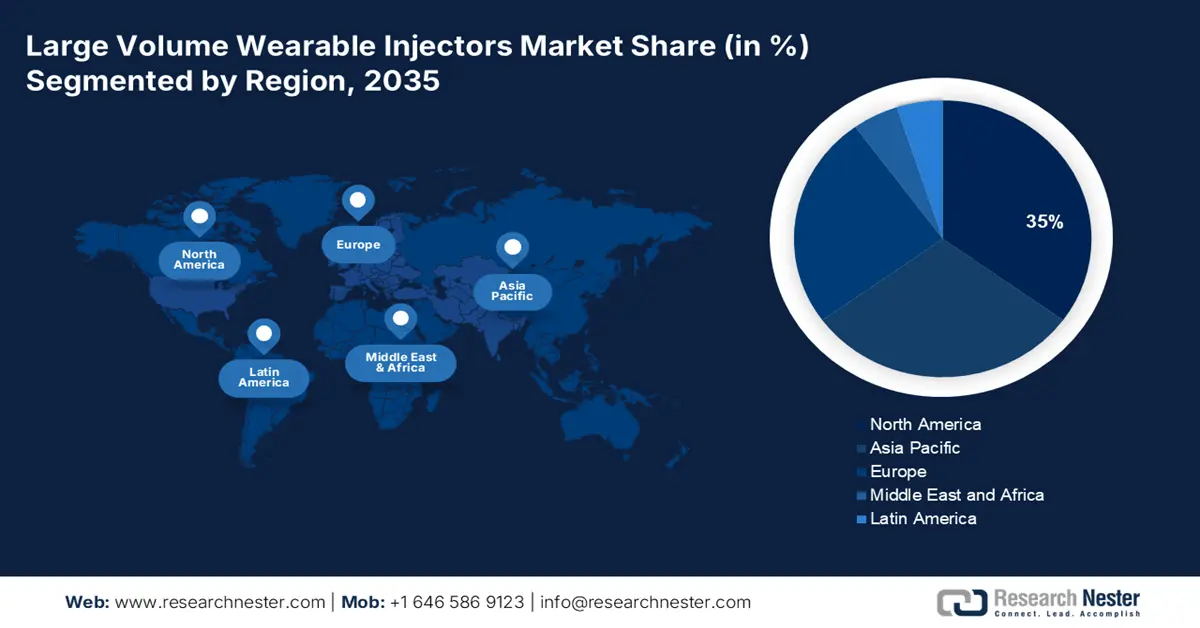

区域亮点:

- 到2035年,北美可穿戴注射器市场将占据约35%的市场份额,这得益于该地区慢性病病例的增加和医疗保健行业的蓬勃发展。

- 到2035年,亚太地区市场将占据第二大市场份额,这归因于该地区癌症和自身免疫性疾病的发病率较高,以及医疗保健支出的增加。

细分市场洞察:

- 预计到 2035 年,大容量可穿戴注射器市场中的体内注射器细分市场将占据最大份额,这得益于可穿戴 AI 技术和实时健康监测的进步。

- 预计到 2035 年,大容量可穿戴注射器市场中的肿瘤疾病细分市场将占据相当大的份额,这得益于癌症患病率的上升以及对高效药物输送系统的需求。

主要增长趋势:

- 老年人口激增

- 全球心血管疾病死亡人数增加

主要挑战:

- 设备额外费用

- 缺乏相关知识

主要参与者:Insulet CorporationBecton, Dickinson, and CompanyYpsomed AGamgen USA Inc.United Therapeutics CorporationWest Pharmaceutical Services, Inc.Frederick Furness Publishing LimitedCrunchbase, Inc.Eitan Medical Ltd.

全球 大容量可穿戴注射器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 32.2亿美元

- 2026年市场规模: 34.9亿美元

- 预计市场规模:到 2035 年将达到 77.6 亿美元

- 增长预测:复合年增长率9.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 9 September, 2025

大容量可穿戴注射器市场的增长动力和挑战:

增长动力

老年人口不断增长——美国表示,2019年全球65岁及以上人口为7.03亿。此外,预计到2050年,这一数字将大幅上升至15亿。此外,据估计,全球超过90%的老年人患有至少一种慢性病,而78%的老年人患有多种慢性病。

老年人口的增长推动了对大容量可穿戴注射器的需求,因为这些设备有利于以最便捷的方式输送药物。65岁及以上的人容易患心血管疾病、慢性病或自身免疫性疾病,需要持续的医疗护理。一些70岁以上的人无法更频繁地去医院,但需要定期检查或服药。在这种情况下,大容量可穿戴注射器可以长时间不间断地输送一定量的药物。全球心血管疾病死亡人数增加——根据世界卫生组织 (WHO) 2021 年发布的统计数据,2019 年全球约有 1790 万人死于心血管疾病,约占全球死亡人数的 32%。由于空气污染加剧以及越来越多的人养成不健康的生活方式,心血管疾病的发病率比以往任何时候都高。

自身免疫性疾病发病率上升——美国国家环境健康科学研究所发布的报告显示,超过 2400 万人患有自身免疫性疾病。

全球医疗保健支出增长——根据世界银行的数据,2019 年全球医疗支出占 GDP 总量的 9.83%。与 2013 年占 GDP 总量的 9.37% 相比,这一数字大幅上升。

医疗保健行业蓬勃发展——根据最近的估计,2020 年印度医疗保健行业的收入约为 3000 亿美元,预计到 2022 年将进一步增至 3800 亿美元。

挑战

- 设备额外费用——大容量可穿戴注射器本身价格昂贵,因此会增加额外费用。此外,为了更好地管理慢性疾病,它们还需要额外注入所需药物,以确保药物在体内持续循环。因此,预计这一因素将在预测期内阻碍市场增长。

- 缺乏适当的知识

- 对缺乏报销的担忧日益加剧

大容量可穿戴注射器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.2% |

|

基准年市场规模(2025年) |

32.2亿美元 |

|

预测年度市场规模(2035年) |

77.6亿美元 |

|

区域范围 |

|

大容量可穿戴注射器市场细分:

全球大容量可穿戴注射器市场按产品类型细分为体内、体外和手持式可穿戴注射器,并对其供需情况进行分析。在这三种产品类型中,体内注射器预计将在 2035 年占据最大的市场份额。该细分市场的增长可归因于技术先进产品的日益普及以及可穿戴人工智能技术的不断发展。可穿戴人工智能技术包括实时健康监测传感器,可提供健康数据和其他健康参数,帮助医疗服务提供者和患者快速做出必要的决策。人工智能由于其准确性和便利性,在医疗保健领域的应用越来越普遍。例如,据观察,2021 年约有 9% 的医疗保健机构正在使用人工智能模型。全球范围内用于开发医疗技术的举措和资金不断增加,也为该细分市场的增长提供了支持。因此,预计所有这些因素都将在预测期内推动该细分市场的增长。

全球大容量可穿戴注射器市场也按治疗领域细分和分析了供需情况,包括心血管疾病、传染病、神经系统疾病、肿瘤疾病等。在这些细分市场中,预计到 2035 年肿瘤疾病市场将占据相当大的份额。该细分市场的增长可归因于可穿戴注射器在从患者细胞中收集癌细胞方面的应用越来越广泛,以及全球癌症病例的激增。在癌症治疗过程中,多种药物需要长时间静脉注射,大容量可穿戴注射器的出现使其变得非常方便,因为它们可以在最佳时间自动输送药物剂量。根据世界卫生组织 (WHO) 发布的数据显示,截至 2020 年,约有 1000 万人死于癌症。因此,预计癌症的高发病率将在预测期内推动该细分市场的增长。

我们对全球大容量可穿戴注射器市场的深入分析包括以下几个部分:

按产品类型 |

|

按设备类型 |

|

按可用性 |

|

按治疗领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

大容量可穿戴注射器市场区域分析:

北美市场洞察

预计到 2035 年底,北美大容量可穿戴注射器市场将在所有其他地区的市场中占据最大的市场份额,达到 35%。市场的增长主要归因于该地区慢性病病例的增加。心脏病、癌症和糖尿病等慢性疾病是美国死亡和残疾的主要原因。它们也是美国每年 4.1 万亿美元医疗费用的主要驱动力。此外,医疗保健行业的蓬勃发展是可穿戴注射器市场大量增长的另一个增长因素。截至 2021 年,美国医疗保健行业的收入为 8000 亿美元。此外,预计该地区患有严重自身免疫性疾病和慢性疾病的老年人口不断增长,将在预测期内进一步推动市场增长。据预测,在美国,每 10 人中就有 6 人患有至少一种慢性病。

此外,预计在预测期内,全球大容量可穿戴注射器市场将在亚太地区占据第二大市场份额。该地区市场的增长可以归因于该地区癌症患病率的上升,这得益于人口消费能力的不断提高以及自身免疫性疾病的增加。例如,2018年,亚太地区诊断出约800万例新发癌症病例,而同年癌症死亡人数超过500万。此外,糖尿病、肺部疾病和其他疾病病例的激增预计将在预测期内进一步扩大市场规模。

大容量可穿戴注射器市场参与者:

- 胰岛素公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 贝克顿·迪金森公司

- Ypsomed 股份公司

- 安进美国公司

- 联合治疗公司

- 西方制药服务公司

- 弗雷德里克·弗内斯出版有限公司

- Crunchbase公司

- 艾坦医疗有限公司

最新发展

碧迪公司 (Becton, Dickinson, and Company)与全球领先的生命科学公司 LabCorp 达成合作。此次合作预计将创建一个框架,用于开发、生产和商业化基于流式细胞术的伴随诊断 (CDx),为癌症和其他疾病带来改变人生的治疗方案。

Insulet 公司宣布通过美国零售药店渠道全面推出 Omnipod 5 自动胰岛素输送 (AID) 系统,面向 6 岁及以上患有 1 型糖尿病的个人。

- Report ID: 4235

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。