工业废水处理市场展望:

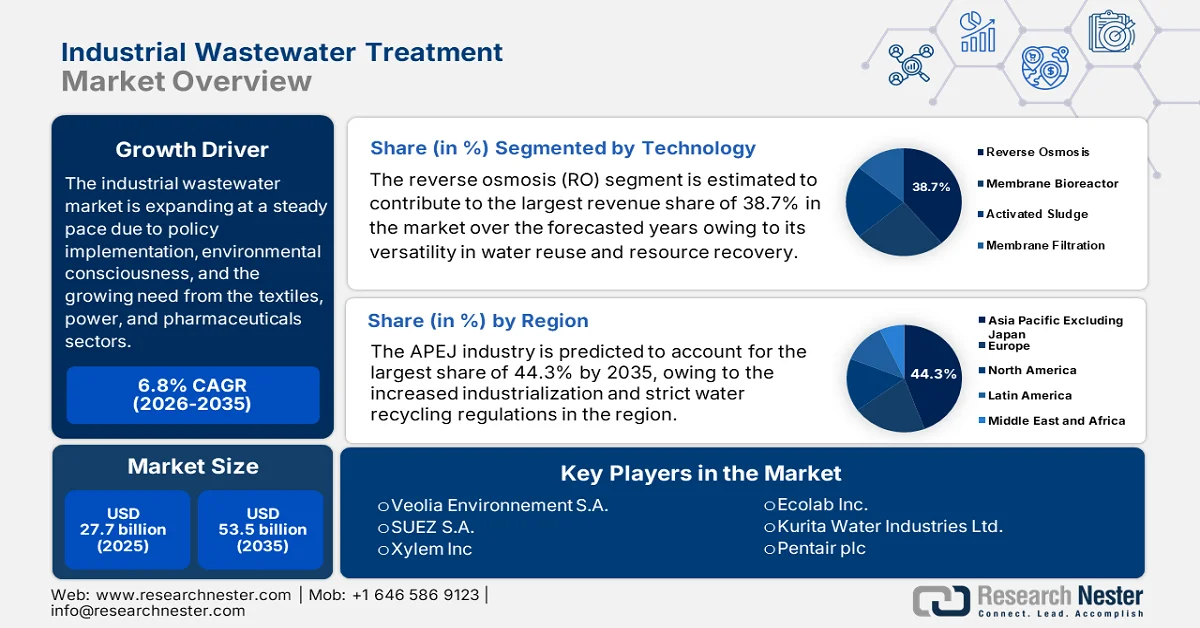

2025年工业废水处理市场规模为277亿美元,预计到2035年将达到535亿美元,在预测期(即2026-2035年)内复合年增长率为6.8%。2026年,工业废水处理行业规模预计为295亿美元。

由于政策实施、环保意识增强以及各行业需求的增长,市场正稳步扩张。膜基零排放系统正被纺织、电力和制药等行业广泛采用。根据联合国2024年8月发布的官方统计数据,仅有22个国家(占全球人口的8%)提供了相关数据,其中38%的工业废水得到了处理,而只有27%得到了安全处理。此外,现有统计数据表明,工业废水是造成水污染的重要因素。因此,这些发现凸显了扩大处理范围、加强监测以及推广安全再利用措施的迫切需要,以实现2030年可持续发展目标6.3。

公共和私营部门目前正致力于实现水资源循环利用、零排放和气候变化适应等共同目标。这是因为人们日益认识到需要制定可持续的水资源管理战略,以控制现有水资源管理系统对环境的不利影响,同时应对水资源短缺的挑战。2025年9月,约旦发展局(JDA)报告称,约旦在巴哈苏打和氯气公司启用了首个完全一体化的零液体排放工业废水处理装置,用于处理和再利用苏打和氯气生产过程中产生的废水。报告还指出,该装置每天可处理约150立方米废水,减少约25%的淡水消耗,并显著降低30%的废水处理成本,每年可节省近13万约旦第纳尔(约合18.33万美元),从而对工业废水处理市场的扩张和发展产生积极影响。

关键 工业废水处理 市场洞察摘要:

区域亮点:

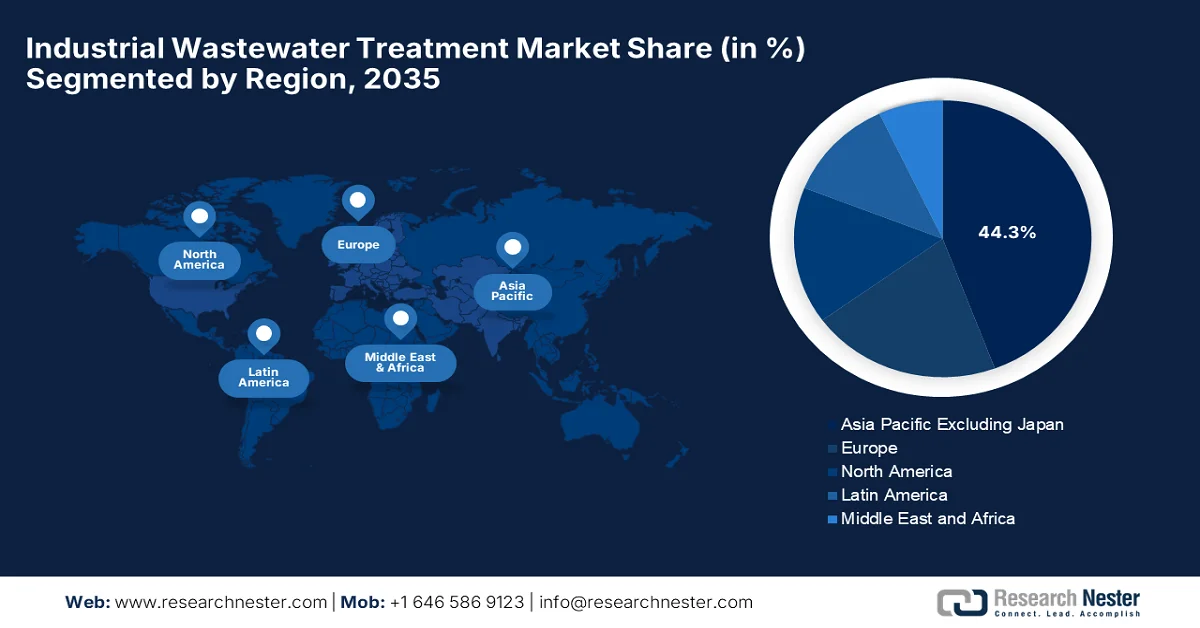

- 预计到 2035 年,除日本以外的亚太地区将占据工业废水处理市场 44.3% 的份额,这主要归功于快速的工业化以及水资源紧张的经济体中严格的水循环利用法规。

- 到 2035 年,受监管标准日益严格和企业在废水管理方面可持续发展举措不断增加的刺激,北美市场有望显著扩张。

细分市场洞察:

- 到 2035 年,反渗透 (RO) 技术在工业废水处理市场中预计将占据 38.7% 的份额,这主要得益于食品饮料、制药和电子行业对高纯水再利用和资源回收的日益普及。

- 预计到 2035 年,化学废水将占据相当大的市场份额,这主要得益于制药、炼油和特种化学品行业不断增长的废水排放,这些行业需要先进的处理技术。

主要增长趋势:

- 国际社会对更高标准的呼吁和全球水资源短缺问题

- 基于公私合营模式的污水处理基础设施激增

主要挑战:

- 不合规和遗留基础设施风险

- 污染物复杂性和新兴污染物

主要参与者: 威立雅环境集团(法国)、苏伊士集团(法国)、赛莱默公司(美国)、艺康集团(美国)、栗田水务株式会社(日本)、滨特尔公司(爱尔兰)、Aquatech International LLC(美国)、凯米拉公司(芬兰)、特马克有限公司(印度)、Lenntech BV(荷兰)、日东电工株式会社(日本)、SWA Water Australia Pty Ltd.(澳大利亚)、WOG集团(印度)、Evoqua Water Technologies LLC(美国)、杜邦公司(美国)、索理思(美国)、巴斯夫公司(德国)、荏原株式会社(日本)、卡尔冈炭素公司(美国)、Clean TeQ Water Limited(澳大利亚)。

全球 工业废水处理 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 277亿美元

- 2026年市场规模: 295亿美元

- 预计市场规模: 到2035年将达到535亿美元

- 增长预测:年复合增长率 6.8%(2026-2035 年)

关键区域动态:

- 最大区域: 亚太地区(不包括日本)(到2035年占44.3%的份额)

- 增长最快的地区: 北美

- 主要国家: 美国、中国、德国、日本、印度

- 新兴国家: 巴西、越南、印度尼西亚、墨西哥、沙特阿拉伯

Last updated on : 9 March, 2026

工业废水处理市场——增长动力与挑战

增长驱动因素

- 国际社会对更高标准的呼吁和全球水资源短缺:水资源短缺与政策之间的相互作用被认为是影响产业发展趋势的主要因素。根据世界气象组织(WMO)2024年10月发布的报告,2024年将有超过36亿人至少经历一个月的水资源短缺。因此,零排放(ZLD)系统目前正在印度的纺织产业集群和中国的工业区得到应用。2024年2月,印度能源与资源研究所(TERI)与印度离子交换公司(Ion Exchange India)合作,正式签署了TADOX技术和商标许可协议,旨在将TERI的专利废水处理技术商业化应用于工业领域。此次合作清晰地表明,我们需要更具创新性和可持续性的解决方案来应对水资源短缺和污染带来的挑战,从而推动工业废水处理市场的增长。

- 基于公私合作模式的废水基础设施蓬勃发展:私营企业参与工业用水管理,使得市场规模化和创新成为可能。2024年10月,Stegra宣布与John Laing和Aquatech合作,为位于博登的世界首个大型绿色钢铁厂设计、建造、融资、运营和维护一座可持续水处理厂。该水处理厂由Aquatech根据一份为期25年的合同运营,将提供超纯水、废水回收利用、零液体排放以及冷却系统用水,并将99.9%的工艺用水回流至系统。此类合作表明,公共和私营部门之间存在协同效应,有望在未来几年带来积极的环境和经济影响。

- 企业可持续发展和资源回收目标:如今,各公司正将水资源优化计划融入自身运营,从而促进工业废水处理市场的整体增长。2024年7月,栗田美国公司宣布与Solugen公司合作开发碳负排放的工业水处理产品,其中包括Tower NG系列产品。该系列产品以生物基可降解材料高效替代传统的磷基添加剂。此次合作旨在减少二氧化碳排放、最大限度地减少工业废物,并通过保持优异的腐蚀和沉积物控制性能来提高用水效率。因此,此类领先企业之间的合作将推动可持续水处理解决方案的普及,并促进和支持整个市场的增长。

挑战

- 不合规和老旧基础设施风险:尽管废水处理技术日新月异,但大多数老旧工业设施仍然使用不合格的设备。这些老旧系统无法处理复杂的工业废水,也无法有效满足当前更高的环保标准,从而对市场造成负面影响。位于德克萨斯州的陶氏化学弗里波特工厂被认为是美国污染最严重的工厂之一,也是不遵守最佳实践和使用过时基础设施所带来的危害的典型案例。据HPM报道,2022年至2023年间,陶氏化学排放了超过800克二恶英以及数百万磅的氮和磷。因此,改造老旧废水处理厂是一个复杂且成本高昂的过程,但对于维护生态平衡和避免对人类健康造成任何严重影响至关重要。

- 污染物复杂性及新兴污染物:包括全氟和多氟烷基物质(PFAS)、药品和微塑料在内的新型工业污染物,是传统工业废水处理系统无法去除的新兴污染物。这些污染物难以处理,因为它们会持续存在于环境中,其中一些具有毒性,而且难以通过传统处理工艺去除。此外,水中这些污染物的存在会对人类健康和环境造成危害,因此亟需开发适当且先进的处理技术。同时,市场上的参与者也在不断研究,以寻找去除这些污染物并减轻其危害的有效方法。

工业废水处理市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025年) |

277亿美元 |

|

预测年度市场规模(2035 年) |

535亿美元 |

|

区域范围 |

|

工业废水处理市场细分:

技术细分分析

由于反渗透 (RO) 技术在水资源再利用和资源回收方面的多功能性,预计到 2035 年,其市场份额将达到 38.7%,成为最大的收入来源。此外,RO 技术在食品饮料、制药和电子行业也逐渐普及,这些行业对水质和零生物磷排放的要求极高。同时,RO 技术与膜生物反应器 (MBR) 和超滤装置的集成,进一步巩固了其作为现代废水处理系统核心技术的地位。2024 年 3 月,艺康集团 (Ecolab) 宣布,其在新加坡裕廊岛壳牌公司启用了一座全自动废水处理厂,该厂采用超滤和反渗透膜技术,每月可处理和再利用高达 24,000 立方米的废水。艺康集团还表示,该设施通过促进负责任的用水和提高运营效率,支持新加坡的“绿色 2030”计划,这表明 RO 技术在工业废水处理市场具有更广泛的应用前景。

废水类型细分分析

由于制药、炼油和特种化学品行业的增长,预计到2035年,化学废水将占据相当大的市场份额。化学废水成分复杂,可能包含有机物、溶剂和重金属,因此需要进行精细的处理。2023年11月,凯米拉公司(Kemira Oyj)宣布扩建其位于英国古尔(Goole)的硫酸铁水处理化学品生产线,新增7万吨产能,以满足英国资产管理计划7和8中关于磷和营养物排放的更严格规定下日益增长的需求。新增产能建立在凯米拉公司在英国四个生产基地现有年产量超过35万吨的基础上,确保了工业和市政废水处理的可靠供应。此外,在所有类型的废水中,化学废水最为普遍、毒性最强、影响范围最广,这凸显了高效处理工艺的迫切需求。

治疗方法细分分析

预计在预测期内,高级处理技术将占据相当大的市场份额,复合年增长率(CAGR)将达到7.27%,成为全球工业废水处理市场中增长最快的处理方法细分领域。亚太地区、拉丁美洲和中东地区的快速工业化也推动了这一增长,这些地区产生了含有大量有毒化学物质、重金属和有机污染物的超高浓度废水。此外,化工、制药和采矿等行业需要先进的处理解决方案来满足严格的排放法规。高级处理方法,包括高级氧化工艺(AOPs)、膜过滤和离子交换,具有卓越的污染物去除效率,因此对于处理复杂的工业废水至关重要。因此,所有这些因素共同为该领域的高级处理技术细分领域创造了巨大的增长机遇。

我们对市场的深入分析涵盖以下几个方面:

|

部分 |

子段 |

|

技术 |

|

|

废水类型 |

|

|

治疗方法 |

|

|

流程类型 |

|

|

应用 |

|

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业废水处理市场——区域分析

APEJ市场洞察

由于工业化进程加快和水资源循环利用法规日益严格,预计亚太地区(不包括日本)工业废水处理市场在预测期内将占据主导地位,市场份额高达44.3%。水资源短缺国家的存在促使工业水循环利用系统得到更广泛的应用。据美国环保署(EPA)称,截至2025年2月,新加坡的工业用水再利用框架允许将处理后的市政废水(称为新生水)通过独立的配水系统供应给非饮用水工业用途,包括半导体、石化和工业园区。该框架还指出,目前新生水可满足新加坡高达40%的用水需求,并计划到2060年底将产能扩大到满足未来55%的非生活用水需求,从而保障水资源安全和促进可持续工业增长。此外,随着该地区城市化进程的加快,集中式污水处理厂几乎已成为工业园区的标配。

NEWater工业再生水水质标准 - 工业应用高级处理废水规范

|

水质参数 |

规格 |

|

大肠杆菌 |

<1 CFU/100 毫升 |

|

颜色 |

<5 哈森 |

|

电导率 |

<250 µS/cm |

|

氯 |

<2 毫克/升 |

|

pH值 |

7.0–8.5 |

|

总溶解固体 |

<150 毫克/升 |

|

浊度 |

<5 NTU |

|

氨(以氮计) |

<1 毫克/升 |

|

铝 |

<0.1 毫克/升 |

|

钡 |

<0.1 毫克/升 |

|

硼 |

<0.5 毫克/升 |

|

钙 |

<20 毫克/升 |

|

氯化物 |

<20 毫克/升 |

|

铜 |

<0.05 毫克/升 |

|

氟化物 |

<0.5 毫克/升 |

|

铁 |

<0.04 毫克/升 |

|

锰 |

<0.05 毫克/升 |

|

硝酸盐(以氮计) |

<5 毫克/升 |

|

钠 |

<20 毫克/升 |

|

硫酸盐 |

<5 毫克/升 |

|

二氧化硅(以 SiO₂ 形式存在) |

<3 毫克/升 |

|

锶 |

<0.1 毫克/升 |

|

总三卤甲烷(TTHMs) |

<0.08 毫克/升 |

|

总有机碳 |

<0.5 毫克/升 |

|

总硬度(以 CaCO₃ 计) |

<50 毫克/升 |

|

锌 |

<0.1 毫克/升 |

资料来源:美国环保署

政府实施更严格的水污染控制和绿色产业发展是推动中国工业废水处理市场发展的主要因素。在政府激励措施、处理技术创新和循环水资源管理的推动下,中国正大力投资建设集中式和现场处理设施。2026年1月,威立雅中国宣布,其已在安徽铜陵市投产柳国废水处理升级改造项目,旨在提升横港化工园区的工业废水处理能力。该项目日处理能力达14400吨,采用先进技术,通过减少化学需氧量(COD)、悬浮物、氮和磷的排放,达到中国一级A级标准。因此,此类扩建项目,加上中国持续关注能源回收和智能监管,仍然是该地区工业可持续发展的典范。

印度的零液体排放政策和国家级水资源再利用计划推动了工业废水处理市场的发展。政府的激励措施和税收减免政策为太阳能发电和分散式处理装置的应用铺平了道路。印度正逐步成为经济实惠且可扩展的废水处理技术出口的目标市场。在此背景下,印度水利部于2023年7月报告称,印度政府在“清洁恒河计划”(Namami Gange)下,通过国家安全再利用废水框架,促进了处理后废水在工业、农业和园艺领域的安全再利用。此外,相关举措还包括向印度石油公司(IOCL)等企业供应来自马图拉三级处理厂等三级处理厂的废水,鼓励酿酒厂和纸浆造纸厂实现零液体排放,以及在制革厂采用无盐鞣革工艺以减少用水量,从而促进市场增长。

德里及周边地区各邦严重污染行业(GPI)数据(2020-2021年)

|

状态 |

GPI数量(2020年) |

GPI数量(2021年) |

|

德里 |

267 |

210 |

|

哈里亚纳邦 |

832 |

924 |

|

北方邦 |

551 |

510 |

|

北阿坎德邦 |

10 |

11 |

|

全部的 |

1,660 |

1,655 |

来源:印度新闻信息局

德里及周边地区严重污染企业(GPI)合规状况:2020-2021年度检查报告

|

合规状态 |

GPI数量 |

|

遵守 |

787 |

|

自闭式 |

441 |

|

不合规 |

432 |

|

已发出责令说明理由通知书 |

406 |

|

已发布停工指令 |

26 |

|

后续的责令说明理由通知被撤销 |

343 |

|

随后发布了关闭指令 |

50 |

|

自闭式单元已验证 |

321 |

来源:印度新闻信息局

北美市场洞察

由于废水处理领域监管标准的日益严格以及企业对可持续发展要求的不断提高,北美工业废水处理市场预计将会增长。根据美国能源部高级研究计划署(ARPAE)2025年10月发表的文章,该署已于2025年启动RECOVER计划,拨款近2500万美元用于开发从废水中提取锂和稀土等关键矿物的技术,旨在减少对国外资源的依赖。入选项目包括利用先进的仿生膜和人工智能增强型聚合物从油田、市政和矿业废水中回收矿物。这一趋势旨在支持与现有处理设施的整合,从而加强关键材料的国内供应链。此外,近年来,工业运营商也开始在其处理流程中加入营养提取模块。

积极的政策实施和技术驱动的升级改造使美国工业废水处理市场在区域收入贡献方面处于领先地位。Tomorrow Water公司于2024年7月凭借其AMX两级厌氧氨氧化(Anammox)脱氮系统获得美国专利,该系统推进了符合联合国可持续发展目标的节能型废水处理技术。该公司还表示,这项专利技术通过稳定部分硝化作用来提高脱氮效率,从而减少能源、化学品和污泥的产生。鉴于气候变化的影响,废水的供应和处理是美国最关键的基础设施需求之一。管理人员正在引入人工智能技术来实时监测排放情况,以确保合规。联邦政府的资金支持目前也在推动制造业集群中开展污染物去除和水资源再利用的公私合作项目。

基础设施的改善以及为符合国际标准而制定的法规,正推动加拿大工业废水处理市场逐步增长。与此同时,人口增长和人们对工业废水排放日益增长的关注,也促进了膜处理和化学处理系统的应用。各省政府也在加强对农业和食品加工行业的监管,实施更严格的标准。根据2023年12月公布的政府数据,加拿大联邦和省级政府共拨款超过450万加元,主要用于升级不列颠哥伦比亚省格林伍德和克雷梅奥斯的饮用水和废水基础设施。这些项目包括新建处理厂、泵站、水库更换和污水系统维修,重点在于提高水质、效率和环境保护。因此,企业能够通过高效应对不断涌现的环境要求,实现规模化发展。

欧洲市场洞察

由于旨在减少工业污染和促进可持续水资源管理的跨境合作举措,欧洲工业废水处理市场正在增长。此外,各国之间的合作重点在于协调排放标准、激励生态创新以及整合数字化监测系统以实时追踪水质。欧盟委员会于2024年8月宣布修订工业排放指令(IED 2.0),其主要目标是减少大型工业设施和集约化畜牧场的污染,促进脱碳,并鼓励循环经济实践。此外,欧盟委员会还表示,成员国有22个月的时间来落实该指令,并需从2028年开始向工业排放门户网站提交报告,从而显著提高工业排放数据的透明度和公众获取途径。

德国工业废水处理市场之所以蓬勃发展,部分原因在于企业越来越重视遵守国家法规,尤其是在重工业和化工制造领域。各企业正加大对自动化监控、分散式处理系统以及废水能源回收技术的投资,以降低运营成本和环境责任。2025年6月,位于诺登哈姆的奥尔登堡-东弗里斯兰水务公司(Oldenburgisch-Ostfriesischer Wasserverband)一座非饮用水处理厂正式启用,该项目由EnviroChemie GmbH、LUDWIG FREYTAG集团和CDM Smith公司联合承建。该厂将利用经Envopur超滤和反渗透技术处理的净化废水,每年生产高达110万立方米的非饮用水。其中,KRONOS TITAN GmbH公司将至少使用50万立方米用于工业生产,这将对市场增长产生积极影响。

在政府大力推进气候适应和绿色产业政策的推动下,法国工业废水处理市场发展势头强劲。工业园区正在整合完善的环境规划,包括雨水管理、污泥资源化利用和副产品回收。例如,威立雅集团于2024年3月宣布启动“GreenUp 2024-2027”战略计划,旨在通过重点关注脱碳、污染治理和资源再生来加速生态转型。此外,该计划优先发展三大增长引擎:本地能源和生物能源、水处理技术和危险废物处理,并为此投入总计40亿欧元(约合43亿美元),其中包括20亿欧元(约合21.5亿美元)用于创新和工业试点项目。这些振奋人心的计划将在未来几年进一步推动法国工业废水处理市场的增长。

工业废水处理市场主要参与者:

- 威立雅环境公司(法国)

- 苏伊士集团(法国)

- 赛莱默公司(美国)

- Ecolab Inc.(美国)

- 栗田水务株式会社(日本)

- 滨特尔有限公司(爱尔兰)

- Aquatech International LLC(美国)

- 凯米拉公司(芬兰)

- Thermax有限公司(印度)

- Lenntech BV(荷兰)

- 日东电工公司(日本)

- SWA Water Australia Pty Ltd.(澳大利亚)

- WOG集团(印度)

- Evoqua Water Technologies LLC(美国)

- 杜邦公司(美国)

- 索莱尼斯(美国)

- 巴斯夫股份公司(德国)

- 荏原株式会社(日本)

- 卡尔冈碳素公司(美国)

- Clean TeQ Water Limited(澳大利亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 威立雅环境集团 是全球领先的环境服务公司之一,提供工业废水处理解决方案,涵盖设计、工程、运营、再利用和资源回收技术,服务于众多行业。公司拥有广泛的产品组合,包括生物、物理和化学处理工艺。

- 苏伊士集团总部位于法国,凭借其在工业废水处理技术领域的深厚知识,包括改进型膜系统、零液体排放解决方案以及全套EPC(工程、采购和施工)服务。公司主要专注于为重工业、石油化工、采矿和电子行业提供定制化的工业解决方案。

- 赛莱默公司(Xylem Inc.)是一家总部位于美国的供水技术供应商,以其改进的泵送系统、分析技术和集成式废水处理解决方案而闻名,这些方案将流体处理与智能数字控制相结合。此外,赛莱默的产品和服务还涵盖工业过滤和分离系统,以及能够提高性能并降低运营成本的预测分析。

- Ecolab Inc.是一家专注于水处理化学品和工业废水管理服务的专业公司,主要致力于减少对环境的影响。该公司采用综合方法,高效地融合了化学品投加、数字化监测和基于结果的服务合同。

- 栗田水处理株式会社是该领域另一家杰出的企业,它将化学处理技术与机械和工艺工程服务相结合。该公司为半导体、石油化工、钢铁和发电等工业领域提供合适的废水处理解决方案和效率提升技术。

以下是一些在全球市场运营的主要参与者名单:

该市场中的企业主要专注于创新、ESG战略和地域扩张。该领域的领先企业包括Aquatech、Ecolab、Kemira、栗田水务株式会社、Lenntech BV、日东电工株式会社、Pentair、苏伊士集团、SWA Water Australia、Thermax Limited、威立雅、WOG集团和赛莱默。这些先行者正在不断拓展反渗透、污泥管理、零排放和碳负排放处理解决方案。战略合作和技术许可是推动市场扩张的主要动力。随着领先企业寻求为水处理行业构建集成式端到端解决方案,并购活动也在不断增加。2024年12月,Pentair plc宣布以约1.08亿美元的现金收购G&F Manufacturing, LLC,该价格可能会有所调整。 G&F 公司以 Gulfstream 品牌生产和维修泳池热泵,增强了 Pentair 在佛罗里达州和美国东南部的泳池设备产品组合,使其适合标准市场增长。

工业废水处理市场企业格局:

最新发展

- 2026年2月,杜邦公司宣布其FilmTec Fortilife XC160UHP反渗透膜元件入围2026年爱迪生奖水、食品和农业类别的决赛名单。该元件专为工业废水处理和回用而设计,其膜结构能够降低能耗、碳排放和运营成本,从而实现高水回收率。

- 2025年2月,奥默·范德·金斯特啤酒厂与威立雅集团合作,扩建其位于比利时科特赖克附近的废水处理厂。此次合作旨在提升厂内处理能力,并更好地遵守不断变化的环境法规。此举凸显了食品饮料行业对定制化工业解决方案日益增长的需求。

- 2025年1月,VA Tech Wabag (WABAG)获得巴林石油公司炼油业务服务中心 (BAPCO Refining BSC) 价值1400万美元的合同,负责巴林一座工业废水处理厂的运营和维护服务。该项目凸显了WABAG在中东地区日益增长的业务版图,并巩固了其在工业废水处理领域长期工厂性能管理方面的能力。

- 2025年1月,Axius Water完成了对总部位于堪萨斯州的机械和生物废水处理系统供应商Aero-Mod的收购。此次收购拓展了Axius Water在营养物去除技术领域的能力,并支持其在工业和市政市场推广集成解决方案的战略。

- Report ID: 3332

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。