燃气轮机市场展望:

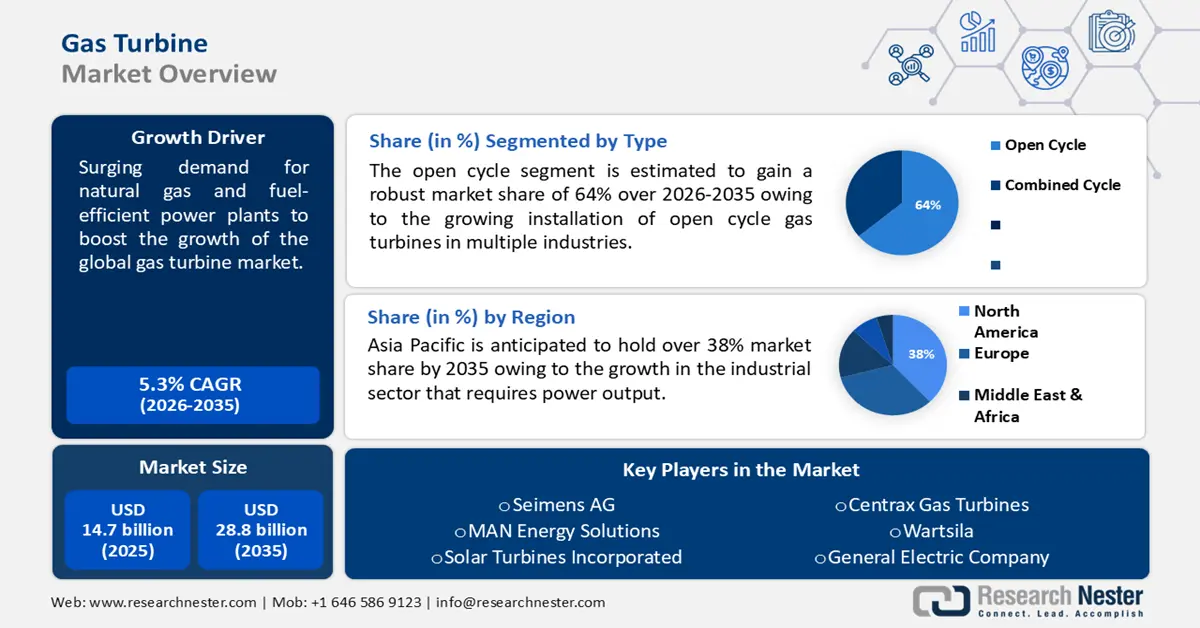

2025年燃气轮机市场规模为128.9亿美元,预计到2035年将超过189亿美元,在预测期内(即2026-2035年)的复合年增长率将超过3.9%。2026年,燃气轮机的行业规模估计为133.4亿美元。

市场增长的动力来自于对天然气和高效燃料发电厂日益增长的需求、对电力行业的投资不断增加以及对电力日益增长的需求,尤其是在新兴经济体。此外,政府计划振兴电力行业并减少碳排放,这也进一步增加了市场收入。2000 年 4 月至 2022 年 6 月期间,印度电力行业共计流入 170 亿美元。截至 2022 年 10 月 31 日,印度共安装了 167 吉瓦的可再生能源,占该国总发电量的 41%。燃气轮机比传统的燃煤电厂产生的排放量更少,因此已成为政府实现排放目标越来越受欢迎的选择。预计燃气轮机需求的增长将对电力行业产生积极影响,从而推动市场增长。

此外,对节能、经济、可靠的发电解决方案的需求不断增长,以及对更高效、更清洁的燃气轮机研发投入的不断增加,将扩大市场规模。此外,人口增长、城市化进程加快和经济活动增多也导致城乡地区电力消耗增加。根据国际能源署的数据,2019年全球电力消耗总量达到22848太瓦时,比2018年增长1.7%。截至2019年,经合组织最终电力消耗量为9672太瓦时。燃气轮机是一种高效的发电方式,因为它们可以将大量燃料快速转化为能量。

关键 燃气轮机 市场洞察摘要:

区域亮点:

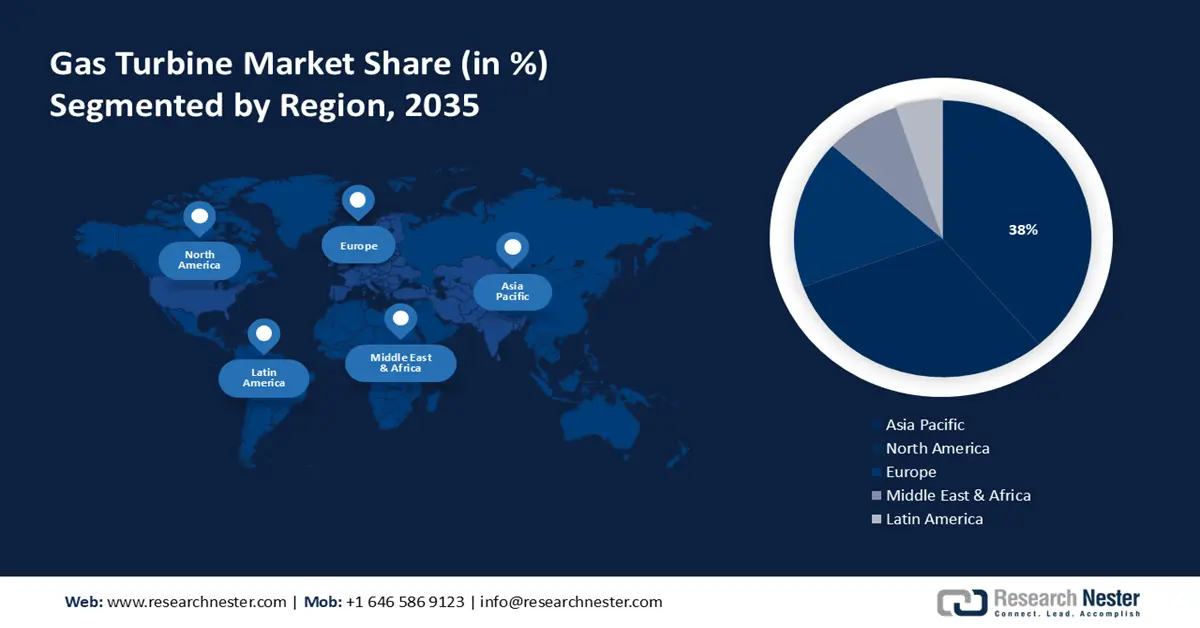

- 到 2035 年,亚太地区燃气轮机市场将占据超过 38% 的市场份额,这得益于该地区工业的快速增长对高功率输出的需求以及对天然气燃气轮机日益增长的需求。

- 到 2035 年,北美市场将占据 31% 的市场份额,这得益于该地区天然气发电应用的日益普及以及丰富的天然气资源。

细分市场洞察:

- 预计到 2035 年,燃气轮机市场中开式循环细分市场的份额将达到 64%,这得益于工业和电力领域资本成本的降低和启动时间的缩短。

- 预计到 2035 年,燃气轮机市场中 200 兆瓦以上的细分市场的份额将达到 37%,这归因于大规模应用中对高效且经济的发电的需求。

主要增长趋势:

- 天然气需求和供应不断增长

- 天然气发电量激增

主要挑战:

- 天然气需求和供应不断增长

- 天然气发电量激增

主要参与者:通用电气公司、西门子股份公司、川崎重工业有限公司、安萨尔多能源公司、三菱动力有限公司、MAN Energy Solutions、Solar Turbines Incorporated、Centrax Gas Turbines、Técnicas Reunidas S.A.、瓦锡兰公司。

全球 燃气轮机 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 128.9亿美元

- 2026年市场规模: 133.4亿美元

- 预计市场规模:到 2035 年将达到 189 亿美元

- 增长预测:复合年增长率3.9%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 8 September, 2025

燃气轮机市场的增长动力和挑战:

增长动力

天然气需求和供应不断增长——2021年,欧盟内陆天然气需求较2020年增长了4%。此外,欧盟对天然气进口的依赖度在2021年达到82%。随着天然气需求的增长,需要更多的燃气轮机来发电。同时,天然气供应的增加使其价格更加实惠,从而促使更多人使用燃气轮机来满足能源需求。

天然气发电量激增——根据美国能源信息署的数据,2021年,天然气占公用事业规模电力的38.3%。天然气供应的日益增加及其价格的可承受性,促使许多国家转向天然气发电。这导致了对用于天然气发电的燃气轮机的需求增加。

天然气发电厂的受欢迎程度日益高于核电站——核电站需要大量的前期投资,并且存在相关的运营风险,例如可能发生核熔毁,从而造成严重的环境损害。此外,核电站会产生大量的碳排放,这增加了对天然气发电厂作为替代方案的需求。2021年,能源相关活动排放了约363亿吨二氧化碳,较2021年增长6%。

全球发电厂数量不断增加——截至 2021 年,全球已报告的发电厂数量约为 30,000 座,分布在 164 个国家/地区。随着电力需求的不断增长,越来越多的发电厂正在建设中。这导致对燃气轮机的需求增加,而燃气轮机是这些发电厂的主要动力来源。

蓬勃发展的航空业——据估计,截至2022年,美国共有7.45亿人次乘坐飞机出行。2022年前三个季度,美国航空公司共创造了2040亿美元的收入。2022年的航空旅客数量比2021年增加了1.4亿人次,增幅达123%。随着航空旅行需求的不断增长,航空公司正在寻求更高效的飞机动力系统。燃气轮机因其重量轻、燃油效率高而日益受到青睐,成为航空业经济高效的解决方案。

挑战

- 燃气轮机使用的环境问题日益严重——燃气轮机是空气污染的主要来源,各国政府正不断采取措施减少燃气轮机的排放。这导致法规更加严格,成本也更高,从而限制了燃气轮机市场的增长。

- 初期投资高

- 燃气轮机寿命短

燃气轮机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

3.9% |

|

基准年市场规模(2025年) |

128.9亿美元 |

|

预测年度市场规模(2035年) |

189亿美元 |

|

区域范围 |

|

燃气轮机市场细分:

产能细分分析

预计到 2035 年,200 兆瓦以上功率段将占据约 37% 的市场份额。该功率段的增长可归因于大规模应用中对高效、可靠且经济高效的发电解决方案日益增长的需求。例如,6 台 GE LM2500XPRESS 燃气轮机将在都柏林的临时燃气发电厂产生约 200 兆瓦 (MW) 的电力,从而满足爱尔兰的电力需求并确保其电力供应的稳定性。此外,燃气轮机更高的燃料效率和更低的维护成本预计将推动该功率段的增长。此外,200 兆瓦以上功率段的燃气轮机比小型燃气轮机效率更高,可以用更少的燃料产生更多的电力。这使得它们成为发电公司更具成本效益的选择。

类型细分分析

预计到2035年,开式循环燃气轮机的市场份额将超过64%,这主要得益于其较低的资本成本和更快的启动时间,工业、电力和石油天然气行业对开式循环燃气轮机的安装量将不断增加。开式循环燃气轮机还有利于高效可靠地提供基荷和峰值负荷电力。分析表明,开式循环燃气轮机的热效率高达44%。开式循环燃气轮机(OCGT)是利用燃气燃烧发电或发电的最简单方法。OCGT仅由燃气轮机组成,不回收废热。

我们对全球市场的深入分析包括以下几个部分:

按容量 |

|

按类型 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

燃气轮机市场区域分析:

亚太市场洞察

受高功率工业领域快速增长以及天然气燃气轮机需求不断增长的推动,到2035年,亚太地区燃气轮机市场份额预计将超过38%。据观察,截至2021年4月,印度工业产值增幅达到历史最高水平的134%,从1994年到2023年增长了6%。中国工业总产值在2021年1月达到了创纪录的35%,1990年至2023年期间的平均增长率为11%。

燃气轮机被认为是最高效、最具成本效益的发电方式。随着工业部门的扩张,企业被迫投资发电以满足日益增长的能源需求。这些燃气轮机是一个可行的选择,因为它们能够提供稳定的能量水平,并且排放较低。此外,对风能和太阳能等可再生能源的日益关注将推动该地区的市场增长。该地区各国政府正在大力投资可再生能源技术开发,预计这将有助于增加天然气轮机作为能源来源的采用率。

北美市场预测

预计到2035年底,北美燃气轮机市场将占据31%的市场份额。市场增长的动力来自天然气作为电力来源的日益普及,而加拿大和美国等国油井的丰富也为其提供了支撑。美国能源信息署(EIA)的数据显示,2020年,电力行业消耗的天然气约占美国天然气总消耗量的38%,总计30.48万亿立方英尺。

天然气是一种相对清洁的燃料,发电效率高于其他能源。因此,天然气在该地区越来越受欢迎,成为一种发电方式,进而推动了对燃气轮机的需求。此外,发电行业对高效且经济的燃气轮机系统的需求不断增长,以及对天然气发电需求的不断增长以及天然气供应的充足,预计将推动该地区市场的增长。

欧洲市场洞察

预计到2035年,欧洲燃气轮机市场将保持温和增长。对高效可靠电力供应的需求不断增长、电力行业投资不断增加以及对可持续能源的需求日益增长,是推动欧洲市场发展的主要因素。随着电力需求的增长,政府和企业正在加大对燃气轮机等电力基础设施的投资。电力行业投资的增加推动了对燃气轮机的需求,因为它们是发电所必需的。此外,联合循环电厂、余热锅炉和先进燃烧器等先进技术的日益普及也将推动市场收入的增长。

燃气轮机市场参与者:

- 通用电气公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 西门子股份公司

- 川崎重工业株式会社

- 安萨尔多能源公司

- 三菱动力株式会社

- 曼恩能源解决方案

- 索拉透平公司

- Centrax燃气轮机

- Técnicas Reunidas SA

- 瓦锡兰

最新发展

上海电气集团和安萨尔多能源公司赢得一份价值3.5亿美元的合同,将在孟加拉国建设一座800兆瓦的联合循环发电厂。该项目是孟加拉国政府提高国家能源发电能力计划的一部分。

墨西哥政府将合同授予由Técnicas Reunidas和TSK组成的财团,负责设计和建造位于巴利亚多利德和梅里达的联合循环电厂。预计这两座电厂的发电量分别为约1000兆瓦和500兆瓦。

- Report ID: 3354

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。