气体绝缘变电站市场展望:

2025年,气体绝缘变电站市场规模为298.4亿美元,预计到2035年将超过656.3亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.2%。预计到2026年,气体绝缘变电站的行业规模将达到320.4亿美元。

气体绝缘变电站通常比空气绝缘变电站更可靠、更高效。由于气体绝缘变电站占用的空间比市场上同类变电站更小,预计每公顷土地价值的上涨也将为市场带来丰厚的增长机会。与典型的发电厂相比,气体绝缘变电站占用的空间最多可减少 90%,这一因素预计将在未来几年推动气体绝缘变电站市场的增长。

业内人士正致力于研究、开发和部署市场产品,以抢占高压直流输电和暖通空调系统中非 SF6 替代品的市场份额。截至 2023 年,最高电压非 SF6 气体绝缘开关设备限制为 450 kV。随着规划技术的进步,预计未来几年高压 GIS 容量将达到 550 kV。预期的技术进步水平将允许逐步淘汰一些 SF6 系统,但不会完全消除其使用,因为 765 kV 系统没有计划的替代品。美国也未能免受能源和电力技术创新的影响,该行业的基础设施投资从 2021 年的 251 亿美元和 2022 年的 267 亿美元飙升至 2023 年的 291 亿美元,两年内增长率达到 20%。

2023年,美国气体绝缘开关设备市场规模为67亿美元,占美国国内电力基础设施总支出的23%,占全球气体绝缘变电站市场的28%。高压设备领域占据了大部分支出,其中75千伏及以上电压等级的市场规模为48亿美元。其中,21亿美元用于开发非SF6系统。根据美国环保署2022年9月的报告,无SF6设备的拥有成本低于SF6设备总成本的100%。真空和洁净空气技术的运维成本及报废成本被认为低于SF6设备。

预计无SF6气体系统(包括145千伏GIS)的生命周期成本为每减少一吨温室气体(以二氧化碳当量计)0美元,无SF6设备每减少一吨温室气体的资本成本为33美元。对于145千伏GIS,海上减排或风力涡轮机的资本成本比清洁空气技术高出约7万美元。这可减少85千克SF6气体,成本为每吨二氧化碳当量33美元,相当于减少2100吨二氧化碳当量。安装100台非SF6涡轮机可避免25.2万吨二氧化碳排放,从而推动对可持续市场替代方案的投资。

关键 气体绝缘变电站(GIS) 市场洞察摘要:

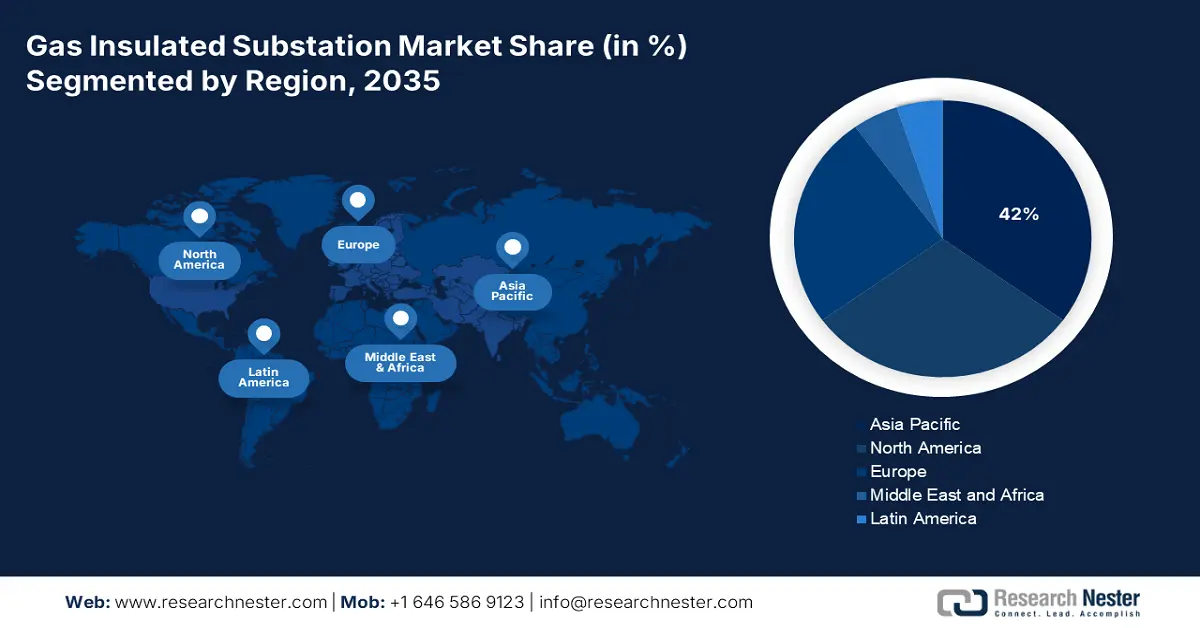

区域亮点:

- 受亚太地区快速工业化和电力需求的推动,到 2035 年,亚太地区气体绝缘变电站 (GIS) 市场将占据约 42% 的份额。

细分市场洞察:

- 预计到 2035 年,气体绝缘变电站市场的户外部分将占据最大份额,这得益于长距离高压和中压输电的可靠运行。

主要增长趋势:

- 全球电力需求不断增长

- 对可再生能源的关注度不断提高

主要挑战:

- 先进现代化基础设施短缺,成本高昂

主要参与者:通用电气公司、东芝公司、日立有限公司、西门子股份公司、ABB 有限公司、江森自控国际有限公司、霍尼韦尔国际公司、Energate 公司、横河电机株式会社、施耐德电气。

全球 气体绝缘变电站(GIS) 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 298.4亿美元

- 2026年市场规模: 320.4亿美元

- 预计市场规模:到 2035 年将达到 656.3 亿美元

- 增长预测:复合年增长率8.2%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、印度、美国、德国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 9 September, 2025

气体绝缘变电站市场的增长动力和挑战:

增长动力

- 全球电力需求不断增长:美国国家基础设施咨询委员会 (NIAC) 的数据显示,过去几年变压器的交付周期呈指数级增长,从 2021 年的 50 周增加到 2024 年的平均 120 周。大型变压器(包括变电站变压器和发电机升压变压器)的运行周期为 80 至 210 周。在全球电气化程度不断提高的推动下,变压器需求加剧了供应链转型,导致为数据中心等大负荷终端用户建设可再生能源发电。这进一步导致住宅和商业用户的电价大幅上涨。生产者价格指数 (PPI) 从 2020 年 3 月的 251,800 突破 2024 年 12 月的 426,800,表明自新冠疫情爆发以来,电力和特种变压器的制造成本上涨了 80%。

美国国家可再生能源实验室 (NREL) 最近发布的一份报告发现,到 2050 年底,美国配电变压器需求可能比 2021 年的水平高出 160% 至 280%,复合年增长率为 5.3%。该国家实验室管理着七家区域输电运营商/独立系统运营商 (ISO) 电网互联队列和 44 个非 ISO 平衡区域,占美国发电容量的 95%。为了更好地了解互联队列的庞大规模,美国公共电力协会 (APPA) 披露,2023 年美国公用事业规模的总装机容量为 1,277 吉瓦,预计在预测期内,待处理的互联队列将使装机容量基数翻一番。 - 可再生能源日益受到重视:各国政府正努力降低碳足迹,并鼓励使用风能和太阳能等可再生能源。西门子能源于2021年获得波罗的海风电场群的合同,为其提供两套陆上高压直流输电系统。该项目将采用气体绝缘开关设备技术,预计将于2029年完工,以确保可靠高效的电力传输。

加州空气资源委员会 (CARB) 制定了标准化法规,旨在限制气体绝缘系统 (GIS) 的温室气体排放,并旨在逐步淘汰 SF6 气体绝缘开关设备 (GIS)。规则修正案中的逐步淘汰条款于 2022 年 1 月 1 日生效。修正案限制的第一阶段于 2025 年 1 月 1 日开始,最后阶段预计将于 2033 年 1 月开始。第一阶段淘汰适用于低电压容量设备(低于 35 kV),最后阶段适用于高电压设备。根据 CARB 禁令,到 2033 年 1 月,将禁止购买 245 kV 的设备。据估计,拟议法规将使气体绝缘开关设备六氟化硫副产品产生的二氧化碳当量排放量每公吨节省 33 美元。

挑战

- 先进现代化基础设施短缺,成本高昂:随着人们的注意力转向降低与气体绝缘变电站系统相关的温室气体排放,SF6设备的存在导致供需缺口不断扩大。改造涉及高昂的资本成本,已被证明是市场壁垒。

气体绝缘变电站市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025年) |

298.4亿美元 |

|

预测年度市场规模(2035年) |

656.3亿美元 |

|

区域范围 |

|

气体绝缘变电站市场细分:

安装段分析

预计户外气体绝缘变电站市场将在预测期内占据最大的份额。户外气体绝缘变电站在长距离高压和中压输电中提供可靠的运行。2024年11月,西门子在美国中压市场推出了其首款无氟气体GIS系统NXPLUS C 24 - blue,该系统二氧化碳排放量更低。这符合西门子支持电网脱碳的目标,其耐电弧设计可在极端天气条件下保障人员安全。

我们对全球气体绝缘变电站市场的深入分析包括以下部分

电压类型 |

|

安装 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

气体绝缘变电站市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区气体绝缘变电站市场将占据最大的收入份额,达到42%。中国、印度、日本、韩国和东南亚等国家的快速工业化推动了该地区对汽油发动机的需求。燃气发动机在满足这一需求方面发挥着至关重要的作用,尤其是在发电、燃气发电厂(包括该地区越来越多地部署的联合循环发电厂)中,以提供高效可靠的电力。此外,天然气储备、支持性举措和环境政策、可再生能源转型以及基础设施建设等因素的结合,为燃气发动机在全球范围内在机械驱动、发电、热电联产等众多应用领域的应用和推广创造了有利环境。

中国是气体绝缘变电站 (GIS) 市场的主要份额持有者,在全球原材料出口中发挥着至关重要的作用。西部地区拥有多座水电站,西北部拥有风能资源。主要的终端用户位于东南部地区,需要大功率和长距离输电。目前,中国运行着数十套±800 kV、±1,100 kV 和±500 kV 高压直流输电系统。输电线路提供超过 1000 吉瓦的电力,将西北农村地区与东南部经济区连接起来。中国拥有多家大型电力变压器 (LPT) 制造商,包括保定天威保变电气有限公司。2020 年,美国在电力/配电/特种变压器进口上花费了 30 亿美元,其中中国占 7%,其次是韩国。美国能源部发现,在美国 1.08 亿美元的绝缘铜绕组线进口额中,11% 来自中国和越南。

北美市场洞察

北美气体绝缘变电站市场的增长轨迹归功于加拿大的核心制造能力。美国变压器油进口总量的6%来自加拿大,加拿大是全球最大的LPT生产国之一。加拿大的LPT比美国本土开发的LPT便宜10%。此外,该地区对可再生能源的需求不断增长,以及老化电网的改造,也是该地区气体绝缘变电站市场扩张的重要因素。

美国国内制造业潜力巨大。目前,完全替代SF6所需的技术正在开发中,预计到2027年,国内制造商将部署高达550千伏的系统。必须认识到,日益增长的环境可持续性关注将严重削弱现有的SF6设备。日立、通用电气和西门子等公司在美国拥有最全面的产品线。日立提供生产线互操作性,使客户能够从SF6容量扩展到非SF6容量。根据美国能源部的数据,美国的目标是到2030年底部署30吉瓦的海上风电,到2050年部署86吉瓦。

气体绝缘变电站市场参与者:

- 通用电气公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 东芝公司

- 日立制作所有限公司

- 西门子股份公司

- ABB有限公司

- 江森自控国际有限公司

- 霍尼韦尔国际公司

- Energate公司

- 横河电机株式会社

- 施耐德电气

主要参与者已经意识到提供符合政府和可持续发展要求的产品的必要性。他们加大了投资力度,并建立了战略合作伙伴关系,以实现从六氟化硫 (SF6) 系统向无六氟化硫 (SF6) 系统的转型。通过提高创新替代品的产能、推出新产品、进行并购以及进行地域扩张,可以促进这一淘汰进程。气体绝缘变电站 (GIS) 市场的一些知名参与者包括:

最新发展

- 2024年8月, GE Vernova宣布成立电网解决方案业务,该业务将为法国RTE公司制造、交付并调试全球首座246千伏无六氟化硫气体绝缘变电站(GIS)。电网解决方案将部署解决方案,支持RTE公司替代六氟化硫。

- 2024年8月,日立能源推出了一项新技术,旨在解决六氟化硫(SF6)的排放问题。该设备可用于气体绝缘开关设备、死罐式断路器或带电罐式断路器。

- Report ID: 4044

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。