铸造机器人市场展望:

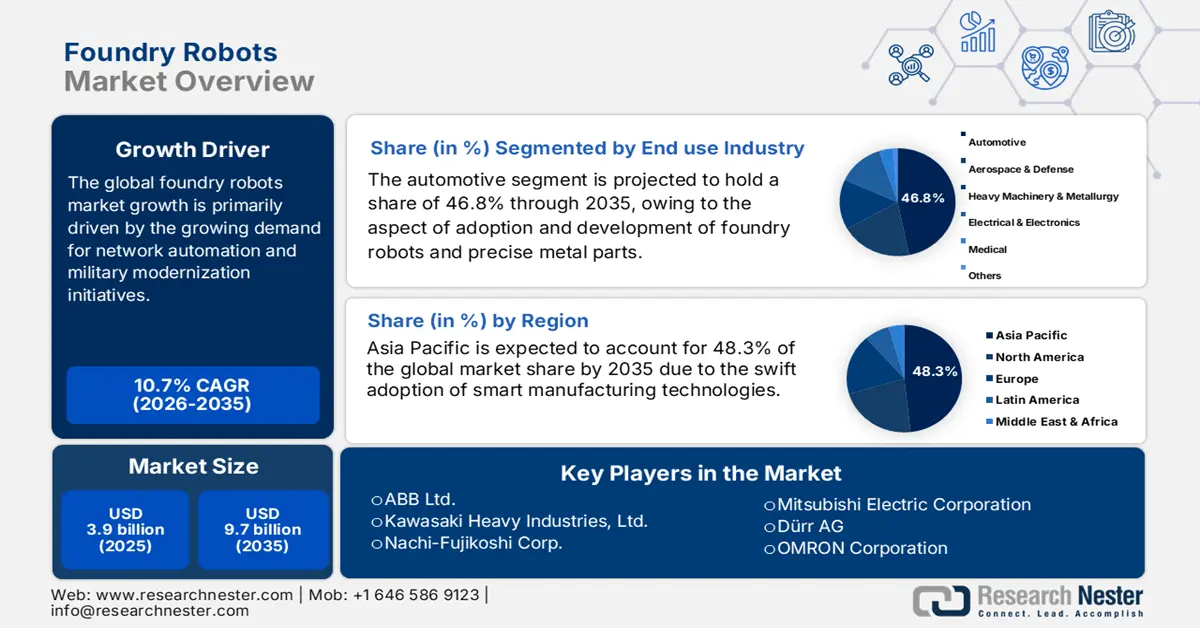

2025年铸造机器人市场规模超过39亿美元,预计到2035年底将达到97亿美元,在预测期(即2026-2035年)内,复合年增长率将达到10.7%。2026年,铸造机器人行业规模估计为43亿美元。

市场整体销售取决于原材料和零部件的稳定供应。主要上游材料,包括钢铁和铝,主要在亚洲、欧洲和北美之间进行大量贸易。根据国际能源署(IEA)2023年7月发布的一篇文章,2020年至2022年间,铝的供应量持续增长,增幅超过3%。此外,全球铝废料中,超过95%来自生产废料,近75%来自报废废料。同时,铸造机器人对于物料搬运和铸造至关重要,它们依赖于包括可编程逻辑控制器(PLC)和耐高温齿轮在内的精密零件。

来源:国际能源署

此外,根据国际铸造联合会(IFR)2024年4月发表的一篇文章,美国制造企业积极投资自动化,推动工业机器人数量增长12%,截至2023年已达到44,303台。国内需求的激增和本地制造能力的限制也进一步促进了这一增长。美国市场展现出的诸多因素凸显了全球供应链的相互关联性。同时,装配线正向机械和汽车中心附近集中布局,这也是铸造机器人市场的另一个关键驱动因素。此外,金属铸造厂的机器人应用和技术升级预计将推动尖端铸造机器人的销售,从而促进市场增长。

美国年度工业机器人安装量的历史时期

年 | 单元 |

2013 | 24 |

2014 | 26 |

2015 | 28 |

2016 | 31 |

2017 | 33 |

2018 | 40 |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

来源: IFR组织

关键 铸造机器人 市场洞察摘要:

区域洞察:

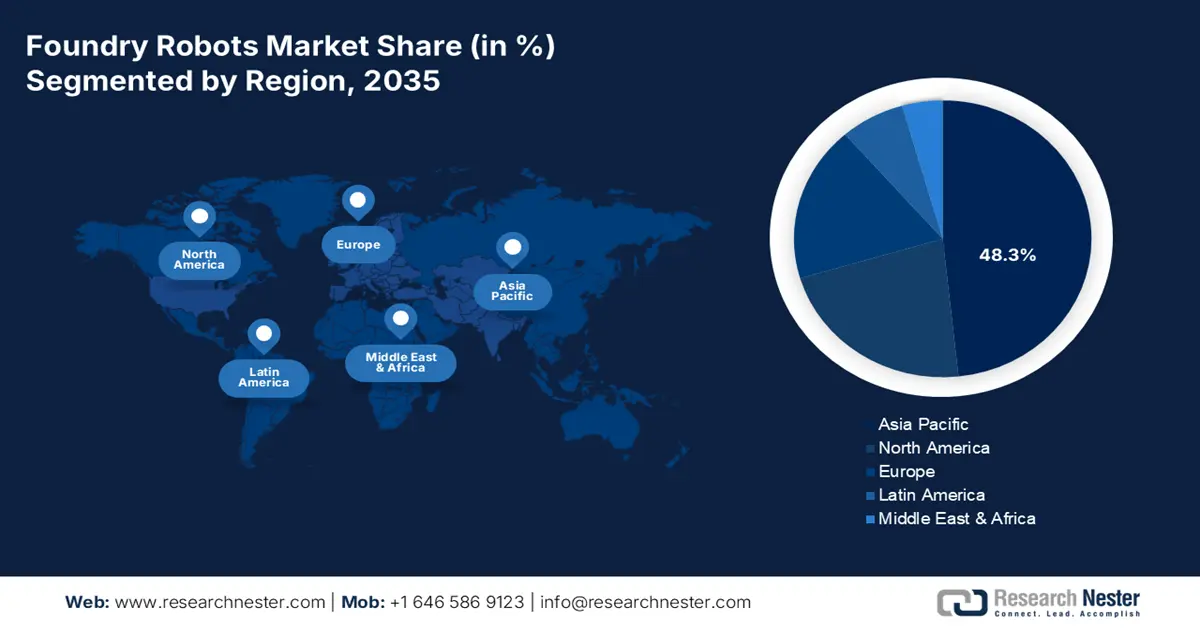

- 亚太地区:预计到 2035 年,亚太地区将占据 48.3% 的市场份额,这主要得益于汽车和制造业的扩张。

- 欧洲:在监管环境、社会和治理 (ESG) 要求和汽车电气化的推动下,预计欧洲将在 2026 年至 2035 年期间成为增长最快的地区。

细分市场洞察:

- 汽车领域:由于对轻质、高质量和精密金属零件的需求不断增长,预计到 2035 年,铸造机器人市场的汽车领域将占 46.8% 的份额。

- 搬运领域:在提高工作场所安全性和运营效率的迫切需求推动下,预计搬运领域将在 2026 年至 2035 年期间占据重要份额。

主要增长趋势:

- 先进制造和工业4.0的采用

- 重工业劳动力短缺

主要挑战:

- 高资本支出带来的定价压力

- 缺乏可靠的基础设施

主要参与者: KUKA AG(德国)、安川电机株式会社(日本)、ABB有限公司(瑞士)、川崎重工株式会社(日本)、那智藤越株式会社(日本)、三菱电机株式会社(日本)、杜尔股份公司(德国)、欧姆龙株式会社(日本)、现代机器人(韩国)、史陶比尔国际股份公司(瑞士)、科马公司(意大利)、优傲机器人公司(丹麦)、新松机器人自动化有限公司(中国)、易福智能装备有限公司(中国)、易斯顿自动化有限公司(中国)、泰克曼机器人股份有限公司(台湾)、Acieta LLC(美国)、RobotWorx(美国)、ABB私人有限公司(新加坡)。

全球 铸造机器人 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 39亿美元

- 2026年市场规模: 97亿美元

- 预计市场规模:到2035年将达到43亿美元

- 增长预测:年复合增长率 10.7%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占48.3%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、德国、日本、美国、韩国

- 新兴国家:印度、墨西哥、巴西、泰国、越南

Last updated on : 3 November, 2025

铸造机器人市场——增长驱动因素和挑战

增长驱动因素

- 先进制造和工业4.0的普及:工业4.0原则的日益普及,预计将带动铸造机器人市场需求的增长。此外,智能工厂的兴起有望促进机器人部署,从而实现预测性维护并获取实时洞察。为此,美国能源部于2024年7月发布的一篇文章指出,已提供3300万美元的资金支持,以加速智能制造流程和技术的进步。其目的是部署和开发清洁能源转型所需的先进材料和技术。

- 重工业劳动力短缺:金属加工和铸造厂熟练劳动力短缺,为全球铸造机器人市场制造商创造了丰厚的增长机遇。此外,由于铸造工人就业人数下降,职位空缺日益增多。然而,根据美国劳工统计局2025年9月的数据报告,职位空缺激增至720万个,裁员和离职人数略有变化,这表明整体市场发展前景乐观。

- 加强职业安全和环境合规:各国政府正在采取严格的监管政策,以保护工人免受铸造厂固有危险的侵害,包括接触有毒烟雾、空气中的颗粒物和极端高温。例如,美国环境保护署 (EPA) 已强制执行空气质量标准,例如金属铸造法规,而自动化机器人系统可以轻松优化工艺控制,从而减少逸散性排放。同时,美国国家职业安全与健康研究所 (NIOSH) 开展了深入的研究,并就如何控制工人接触有害物质提供了指导,从而推动了国际市场的蓬勃发展。

2023年铝原料和废铝进出口推动铸造机器人市场发展

国家/组成部分 | 原铝 | 废铝 |

全球贸易 | 738亿美元 | 209亿美元 |

全球贸易份额 | 0.3% | 0.09% |

产品复杂性 | -1.4 | -0.6 |

出口增长 | -20.2% | -12.1% |

顶级出口商 | 加拿大(80亿美元) | 美国(34亿美元) |

顶级进口商 | 美国(119亿美元) | 印度(35亿美元) |

资料来源: OEC

挑战

- 高昂的资本支出带来的价格压力:前期安装投资是制约铸造机器人市场销售增长的主要挑战之一。成本通常会因高温应用而增加。此外,制造业的中小型企业也指出,高昂的资本需求是实现自动化集成的一大障碍。这清楚地表明,由于资本支出增加,铸造机器人的销售预计将受到限制。然而,为了克服这一价格障碍,一些企业正计划提供订阅和租赁模式来促进销售。

- 基础设施不足:网络设施匮乏是创新型铸造机器人市场部署的主要障碍之一,这些机器人集成了远程控制、预测性维护和实时机器人监控等功能。由于研发预算有限,这种情况在大多数发展中经济体中普遍存在。例如,东南亚和撒哈拉以南非洲的大部分制造基地都无法接入工业级4G和5G网络。这反过来又直接阻碍了铸造厂智能机器人系统的发展,因为这些系统依赖于高速数据传输。

铸造机器人市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.7% |

|

基准年市场规模(2025 年) |

39亿美元 |

|

预测年份市场规模(2035 年) |

97亿美元 |

|

区域范围 |

|

铸造机器人市场细分:

最终用户行业细分分析

根据终端用户行业划分,预计到2035年底,汽车行业在铸造机器人市场中将占据46.8%的最高份额。该细分市场的增长主要归功于汽车行业对铸造机器人研发和应用的大力推动。此外,汽车制造业对轻量化、高质量和高精度金属零件的需求量也显著增加。根据国际铸造联合会(IFR)2023年3月发表的一篇文章,汽车行业拥有数量最多的机器人,在役机器人数量接近100万台。这约占全球各行业机器人总装机量的三分之一,因此汽车行业非常适合该细分市场的增长。

功能段分析

按功能划分,铸造机器人市场中的搬运机器人细分领域预计将在预测期内占据第二大市场份额。该细分领域的增长主要得益于其在铸造厂自动化处理最具体力、危险性和普遍性的繁重任务方面发挥的关键作用。这些任务包括将原材料装入熔炉、搬运高温重型铸件以及在加工工位之间转移熔融金属,例如精加工、去毛刺和冷却。此外,推动该细分领域增长的主要因素还包括:通过将人员从危险环境中移除来提高工作场所安全性的迫切需求,以及对更高运营效率的追求。

类型细分分析

按类型划分,预计到预测期结束时,关节型机器人将在铸造机器人市场中占据第三大份额。该细分市场的发展主要得益于其安全性、精确性和灵活性,使其能够以可重复性和高精度执行各种复杂任务。例如,根据能源报告2022年11月发表的一篇文章,中国天然气年消费量已达2770亿立方米,天然气管道总长度也超过8万公里,因此,用于确保管道检测的机器人设备应运而生,从而推动了该细分市场的整体增长。

我们对铸造机器人市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户行业 |

|

功能 |

|

类型 |

|

成分 |

|

有效载荷能力 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铸造机器人市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区铸造机器人市场份额将达到48.3%,位居全球之首。该地区市场的增长主要归功于蓬勃发展的汽车和制造业,这是推动铸造机器人销售的重要因素之一。此外,压铸件需求量的增长以及政府在信息通信技术(ICT)领域的大量投资也促进了铸造机器人市场的发展。根据ABD组织2025年发布的一篇文章,预计到2027年底,全球数字化转型支出将达到3.9万亿美元,其中亚太地区将占33%以上的份额,从而推动市场增长。

由于中国庞大的制造业基础和积极的智能工厂政策,预计其铸造机器人市场将高速增长。数字化转型推动了人工智能和物联网在机器人领域的快速融合。根据IFR Organization 2025年3月的文章,中国国家发展和改革委员会已公布设立一项为期20余年的下一代创新、人工智能和机器人技术专项资金,总额达1万亿元人民币(约合1380亿美元)。此举旨在延续中国制造业的技术优势,从而促进市场发展。

由于政府大力支持,例如“印度制造”计划以及针对先进化学电池和汽车电池的生产关联激励计划(PLI),印度的铸造机器人市场也日益增长。这些政策积极鼓励区域制造业发展,从而推动了自动化铸造厂投资的激增。例如,重工业部已为采用创新制造技术提供支持,以优化资本货物行业的竞争力。此外,工业机器人的供应链也推动了印度乃至整个地区市场的需求增长。

2023年亚太地区工业机器人进出口情况

国家 | 出口 | 进口 |

日本 | 2.79亿美元 | 3020万美元 |

中国 | 1.83亿美元 | 5780万美元 |

韩国 | 5120万美元 | 2840万美元 |

印度 | 150万美元 | 930万美元 |

马来西亚 | 280万美元 | 870万美元 |

新加坡 | 300万美元 | 2040万美元 |

泰国 | 180万美元 | 2030万美元 |

资料来源: OEC

欧洲市场洞察

预计在预测期内,欧洲铸造机器人市场将成为增长最快的地区。该地区市场增长的主要驱动力是环境、社会和治理(ESG)监管以及汽车电气化强制要求,这些因素共同促进了铸造机器人的销售。此外,汽车和航空航天铸造厂高精度铸造的自动化也进一步推动了铸造机器人的应用。根据美国国家医学图书馆(NLM)2023年3月发表的一篇文章,该地区25%的大型企业、12%的中型企业和5%的小型企业都在使用机器人。因此,机器人在该地区工作场所的日益普及正在迅速推动市场增长。

德国在铸造机器人市场销售中处于领先地位,其在汽车和工业机械领域的统治地位推动了对铸造机器人的需求。工业4.0的早期应用以及科技素养消费者的广泛存在也促进了先进铸造机器人的普及。根据经合组织2024年6月发布的数据报告,德国对人工智能(AI)技能的需求不断增长,2022年在线职位空缺占比为0.4%,预计2023年将增长1.5%。此外,“德国制造数字化”计划和德国联邦数字与交通部(BMDV)的人工智能行动计划等举措也对整体市场的发展起到了推动作用。

由于英国国防和航空航天工业对高质量铸件的需求旺盛,而机器人能够快速、稳定地生产这些铸件,因此英国的铸造机器人市场正日益受到关注。此外,英国的供应链依赖性政策以及政府推行的“智能制造”(Made Smarter)计划,也促进了该市场的发展。英国商业与政府于2025年6月发表的一篇文章指出,英国先进的产业战略正在迅速释放近43亿英镑的资金,其中包括未来五年近28亿英镑的研发投入,这将对市场产生积极影响。

北美市场洞察

预计到预测期结束时,北美铸造机器人市场将稳步增长。该地区市场的发展得益于先进的制造策略,以及保障供应链安全和生产回流的迫切需求。根据美国国家医学图书馆 (NLM) 2022 年 7 月发表的一篇文章,由于工业 4.0 技术的应用,50% 的员工需要重新学习技能。此外,到 2025 年,三分之一的关键技能将是技术能力,这使其更有利于该地区市场的整体发展。

得益于政府的支持性政策和资金投入,美国铸造机器人市场正蓬勃发展。此外,汽车、航空航天和国防行业的强劲发展也为铸造机器人制造商带来了丰厚的利润。根据美国国务院2024年9月发布的一份数据报告,该机构拨款1000万美元,旨在消除人工智能普及的障碍,并推广计算机学分的使用。与此同时,美国制造网络(Manufacturing USA network)和美国国家标准与技术研究院(NIST)的智能制造创新中心等举措正在加速推进铸造自动化进程。

由于加拿大重型机械和资源型产业积极采用自动化技术来提升其国际竞争力,铸造机器人市场也在蓬勃发展。其最终目标是有效利用机器人技术为原材料生产增值,同时提升价值链,实现精密零部件制造,尤其侧重于出口。此外,正如加拿大政府2024年8月发布的一篇文章所述,公共服务和采购部长宣布了一项新项目,该项目隶属于“下一代创新计划”(NGen),旨在支持15个先进制造项目。该计划获得了5900万美元的慷慨资助,将为全国31家机构提供支持,从而为市场前景带来了乐观的展望。

晶圆代工机器人市场主要参与者:

- 发那科株式会社(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 库卡股份公司(德国)

- 安川电机株式会社(日本)

- ABB有限公司(瑞士)

- 川崎重工业株式会社(日本)

- 那智不二越株式会社(日本)

- 三菱电机株式会社(日本)

- 杜尔股份公司(德国)

- 欧姆龙株式会社(日本)

- 现代机器人(韩国)

- 史陶布利国际股份公司(瑞士)

- Comau SpA(意大利)

- Universal Robots A/S(丹麦)

- 深圳市新森机器人自动化有限公司(中国)

- 易福瑞特智能装备有限公司(中国)

- 易斯顿自动化有限公司(中国)

- 泰克曼机器人股份有限公司(台湾)

- Acieta LLC(美国)

- RobotWorx(美国)

- ABB私人有限公司(新加坡)

- 发那科株式会社是全球工业自动化领域的领导者之一,以其坚固可靠的机器人而闻名。这些机器人专为应对铸造厂的极端环境而开发,包括重复性重物搬运、粉尘和高温等。公司不断扩展的产品线,例如高负载关节型机器人,在自动化作业中发挥着至关重要的作用,使其成为行业主导力量。因此,基于所有这些发展,截至2024财年,公司的净销售额达到79530亿日元。

- 库卡股份公司专注于创新自动化解决方案,提供一系列强大的机器人产品,这些机器人专为铸造厂的特定应用而设计,例如金属铸造和锻造。公司致力于工业4.0和互联互通,帮助铸造厂构建灵活智能的生产单元,从而巩固其作为欧洲及其他国家知名技术供应商的地位。

- 安川电机株式会社是机器人领域的先驱企业之一,旗下Motoman品牌提供高性能机器人,这些机器人对于铸造厂的精密作业至关重要,例如机床上下料、去毛刺和研磨。此外,该公司在先进运动控制和耐用性方面的双重优势确保了高效优质的运行,使其成为制造业的理想之选。同时,根据其2024年年度报告,该公司资本投资达378亿日元,研发支出达212亿日元。

- ABB有限公司是机器人领域的领军企业之一,提供种类齐全的铸造机器人,其中7000系列和IRB 6000系列尤为出色,被公认为快速材料输送和压铸领域的行业标杆。此外,ABB还凭借其OmniCore控制器和数字化解决方案推动市场发展,从而实现智能铸造作业的预测性维护和能源效率提升。

- 川崎重工株式会社是一家历史悠久的知名企业,致力于生产坚固耐用的机器人,能够胜任铸造行业中对强度要求极高的作业,例如搬运重型和超大型铸件。该公司的机器人以其强大的有效载荷能力和卓越的作业臂展而闻名,这对于大型锻造和汽车铸造生产线的应用至关重要。

以下是全球市场主要参与者的名单:

国际铸造机器人市场呈现出大型企业与新兴企业并存的格局。大型企业占据了全球市场的大部分份额,并致力于投资数字化技术以提升产品性能,从而迅速扩大客户群体。此外,日本企业凭借其专业知识,在全球市场中占据主导地位。2025年10月,软银集团宣布与ABB有限公司达成最终协议,拟以53亿美元收购ABB的机器人业务,此举有望进一步推动铸造机器人市场的发展。

铸造机器人市场企业格局:

最新发展

- 2025 年 10 月, Zimmer Biomet Holdings, Inc.宣布,该公司已在美国髋膝关节外科医师协会 (AAHKS) 上重点介绍了其广泛的机器人和肌肉骨骼产品组合的重大进展。

- 2024 年 12 月,三星电子宣布将收购 Rainbow Robotics 14.7% 的股份,并投资 868 亿韩元,成为该公司最大的股东之一,以加速未来的机器人研发。

- 2024年10月,现代汽车公司与Waymo宣布达成一项多年战略合作伙伴关系。两家公司将Waymo的第六代全自动驾驶技术集成到其纯电动SUV IQNIQ 5中。

- Report ID: 3878

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。