电子板级底部填充和封装材料市场展望:

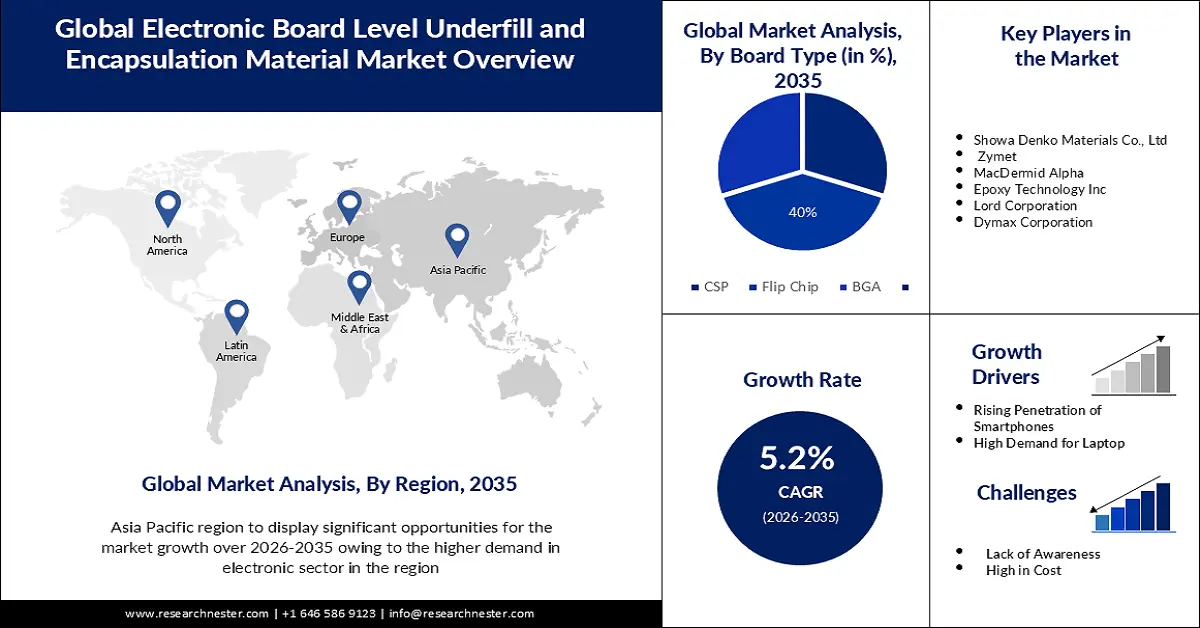

2025年,电子板级底部填充和封装材料市场规模超过3.5863亿美元,预计到2035年将达到5.9539亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.2%。2026年,电子板级底部填充和封装材料的行业规模估计为3.7541亿美元。

除了帮助连接电路板和导线,并提供抗跌落或温度骤变等冲击保护外,电路板级底部填充和封装材料也是智能手机不可或缺的组成部分。随着产量不断增长以满足消费者对新款手机的需求,全球手机需求正在加速增长。例如,根据美国消费技术协会(CTA)2020年10月的数据,到2022年智能手机销量将持续增长,其中76%的手机将具备5G功能。

随着电子设备尺寸的缩小,电路板上的元件数量却在增加。这一发展趋势推动了对更薄、更小、集成度更高的电路板(采用倒装芯片技术)的需求。纳米技术和微机电系统在包括消费电子等在内的各个行业中正得到应用和认可。由于电子设备尺寸的持续缩小,未来几年对印刷电路板 (PCB) 的需求将会增加。由于笔记本电脑、手机和其他消费电子产品等电子设备的尺寸不断缩小,封装和空腔填充应用中底部填充材料的使用量也随之增加。因此,预计对电子板级底部填充和封装材料的需求将会增长。

关键 电子板级底部填充和封装材料 市场洞察摘要:

区域洞察:

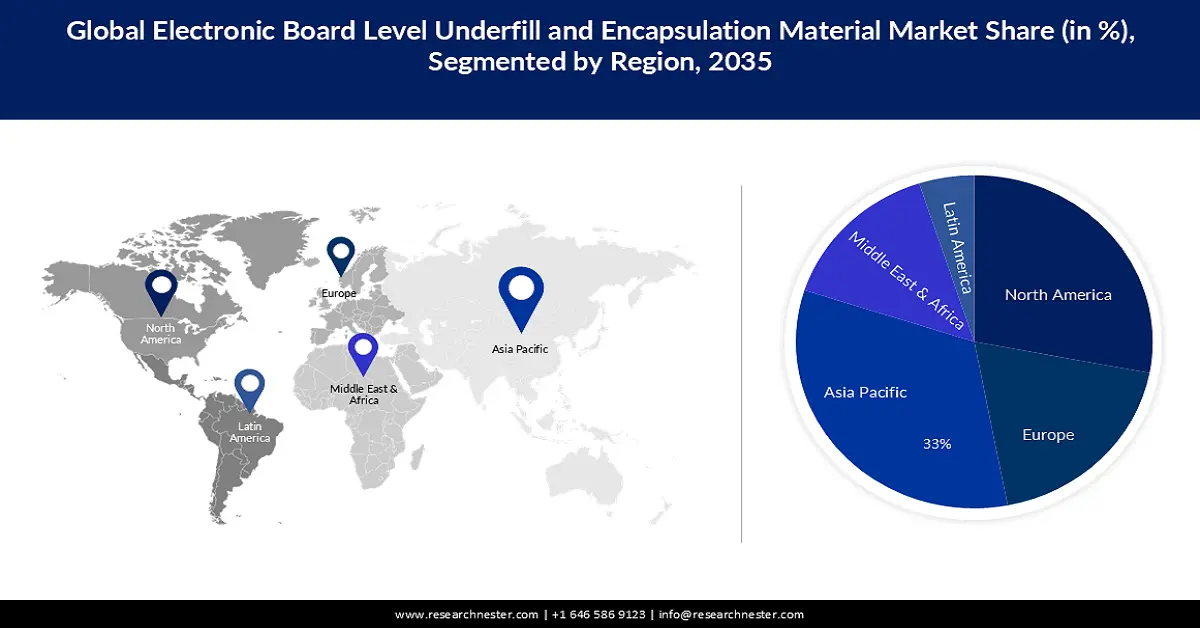

- 到 2035 年,受消费电子行业快速扩张的推动,亚太地区预计将在电子板级底部填充和封装材料市场占据 33% 的份额。

- 预计到 2035 年,北美地区将出现显著增长,因为可支配收入的增加和电子设备支出的增加将刺激电路板级底部填充材料的更高消费量。

细分市场洞察:

- 在电子板级底部填充和封装材料市场中,环氧树脂聚合物领域预计到 2035 年将实现最高的复合年增长率,这得益于其强大的粘合能力以及对机械和热冲击的耐受性。

- 在预测期内,倒装芯片领域将占据 40% 的市场份额,这得益于小型化趋势的不断增长,这种趋势提高了对倒装芯片组件中可靠的底部填充性能的需求。

主要增长趋势:

- 电子行业投资不断增长

- 笔记本电脑需求量大

主要挑战:

- 倒装芯片中空洞的产生

- 原材料成本高企预计将在预测期内阻碍市场增长。

主要参与者:昭和电工材料株式会社、Zymet、MacDermid Alpha、Epoxy Technology Inc、Lord Corporation、Dymax Corporation。

全球 电子板级底部填充和封装材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3.5863亿美元

- 2026年市场规模: 3.7541亿美元

- 预计市场规模:到2035年将达到5.9539亿美元

- 增长预测: 5.2%

关键区域动态:

- 最大区域:亚太地区(到2035年占33%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、越南、墨西哥、印度尼西亚、巴西

Last updated on : 27 November, 2025

电子板级底部填充和封装材料市场——增长驱动因素和挑战

增长驱动因素

- 电子产业投资增长——电子产业是经济中最具活力的行业之一,其快速发展带来了融资方式的重大变革。电子行业制造网络的整合使东盟地区受益,促进了与中国等亚洲经济强国的贸易往来。然而,中国对亚洲电子产业的重要性不仅在于其作为竞争对手的地位,更在于其作为新兴市场的地位。中国从其他亚洲国家采购原材料和零部件,并销往世界各地。

- 笔记本电脑需求旺盛——电子电路板级底部填充材料广泛应用于笔记本电脑。这些材料被广泛应用于各种集成封装和固态硬盘笔记本电脑中。由于生产和销售的增长,全球对笔记本电脑的需求正在不断增加,预计这将推动预测期内的市场增长。例如,根据印度品牌资产基金会2021年的数据,联想正在扩大其在印度的本地生产能力,涵盖包括笔记本电脑在内的多个产品类别。

挑战

- 倒装芯片空隙的产生——倒装芯片工艺中空隙的产生一直是主要问题之一,这可能会对预测期内的市场增长产生负面影响。为了保证封装的可靠性,倒装芯片器件的制造过程中需要进行底部填充。而底部填充过程中产生的空隙会延缓填充过程。

- 原材料成本高企预计将在预测期内阻碍市场增长。

- 认知不足是未来一段时间内市场增长的另一大障碍。

电子板级底部填充和封装材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025 年) |

3.5863亿美元 |

|

预测年份市场规模(2035 年) |

5.9539亿美元 |

|

区域范围 |

|

电子板级底部填充和封装材料市场细分:

材料类型(石英/硅酮、氧化铝基、环氧树脂基、聚氨酯基、丙烯酸基)

就材料类型而言,预计到2035年底,环氧树脂聚合物在电子电路板级底部填充和封装材料市场中的复合年增长率将最高。环氧树脂聚合物基底部填充材料可提高产品可靠性,并对各种基材具有优异的粘合性。此外,这些底部填充材料具有出色的抗机械和热冲击性能,即使在环境温度大幅波动的情况下,也能确保电子产品正常工作。这些优异的性能促使环氧树脂聚合物基电子电路板级底部填充材料在市场上得到越来越广泛的应用。

电路板类型(CSP、BGA、倒装芯片)

根据电路板类型,预计在预测期内,倒装芯片领域将以40%的市场份额主导电子电路板级底部填充和封装材料市场。电子电路板级底部填充和封装材料广泛应用于倒装芯片领域,底部填充材料能够提高倒装芯片组件的耐用性,并增强电气连接和物理接触的可靠性。电子设备小型化需求的不断增长推动了倒装芯片应用的增加,预计将在预测期内持续推动市场增长。例如,根据美国机械工程师协会2021年8月刊的文章,随着微电子行业的快速发展,倒装芯片在微电子封装和器件中得到了广泛应用。

我们对全球电子板级底部填充和封装材料市场的深入分析涵盖以下几个方面:

产品类型 |

|

材料类型 |

|

板型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电子板级底部填充和封装材料市场——区域分析

亚太市场预测

预计在2024年至2035年期间,亚太地区电子电路板级底部填充和封装材料市场将占据33%的最大市场份额。电子电路板级底部填充材料的高需求主要源于该地区消费电子行业的扩张。消费电子产品需求的增长带动了PCB(印刷电路板)需求的增加,预计这将进一步推动预测期内底部填充材料的需求增长。根据中国网2021年5月的统计数据,华为在2020年成为中国笔记本电脑市场第二大制造商,市场份额达16.9%。印度品牌资产基金会(India Brand Equity Foundation)的统计数据显示,预计到2025年,消费电子及相关行业市场规模也将翻一番,达到211.8亿美元。该地区消费电子行业的蓬勃发展预计将进一步刺激电子电路板级底部填充材料的使用。

北美市场统计数据

预计北美地区电子板级底部填充和封装材料市场在预测期内将显著增长。全美电子产品需求的快速增长预计将推动预测期内该地区的消费量上升。美国人可支配收入和人均支出的大幅增长,催生了对智能家居设备、智能手机、笔记本电脑和平板电脑等电子设备的巨大需求。预计这将进一步推动预测期内电子板级底部填充材料的销售。同样,评估期内电子产品出货量的增加也将为美国主要制造商带来增长机遇。

电子板级底部填充和封装材料市场参与者:

- 普罗塔维克美洲

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 汉高

- Namics AI Technology, Inc

- HB Fuller

- 昭和电工材料株式会社

- Zymet

- 麦克德米德阿尔法

- 环氧技术公司

- 领主公司

- 戴麦克斯公司

最新发展

- MacDermid Alpha于2021年12月宣布,将在加利福尼亚州举行的IPC APEX EXPO展会上展示其ALPHA HiTech产品组合中的底部填充解决方案。凭借这些技术进步,MacDermid Alpha有望提升其底部填充产品组合的市场份额。

- Dymax 公司于 2020 年 6 月推出了 Multi Cure -9037-F,一种用于印刷电路板组装的封装材料。

- Report ID: 5595

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。