干粉制粒辅料市场展望:

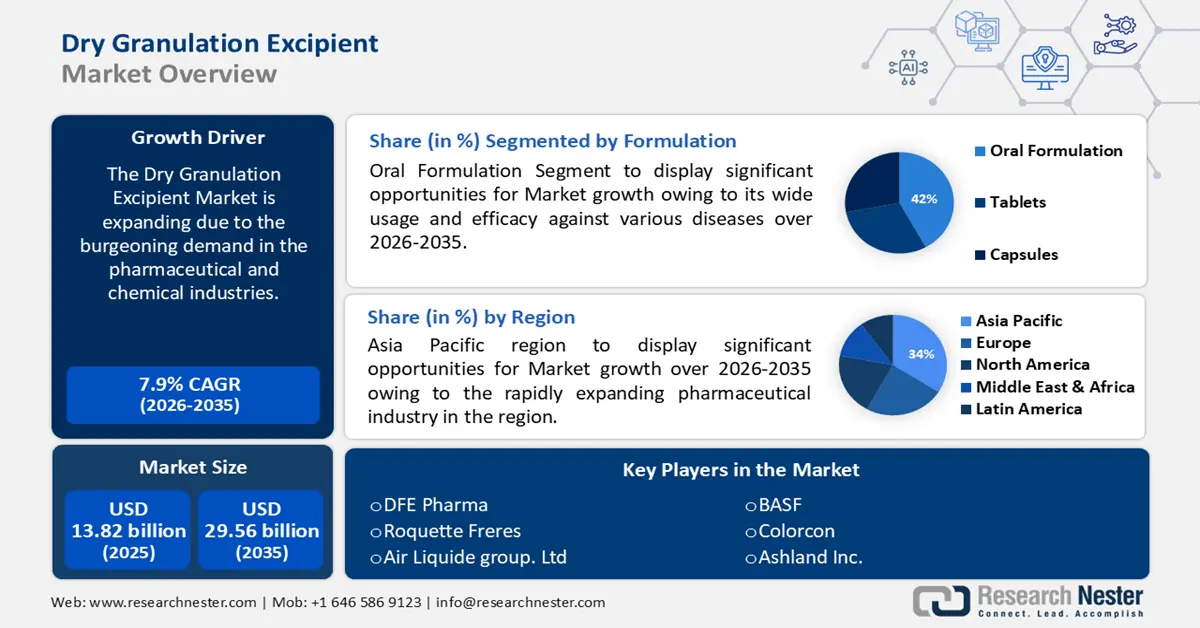

2025年,干粉制粒辅料市场规模为138.2亿美元,预计到2035年将超过295.6亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过7.9%。2026年,干粉制粒辅料行业规模预计为148亿美元。

干粉制粒辅料的增长源于制药和化工行业日益增长的需求。例如,全球有超过20000家制药公司,遍布200多个国家。干粉制粒能够显著提高药物制剂的稳定性和保质期。由于减少了与水分的接触,干粉制粒产生的颗粒具有更高的化学稳定性,从而使成品保质期更长、质量更高。因此,干粉制粒辅料在制药行业中逐渐得到广泛应用。

此外,由于仿制药价格远低于品牌药,市场对仿制药的需求旺盛,从而推动了市场上仿制药的销售。这将支撑制药行业的发展,并加速预测期内干粉颗粒辅料市场的扩张。

关键 干粉颗粒辅料 市场洞察摘要:

区域洞察:

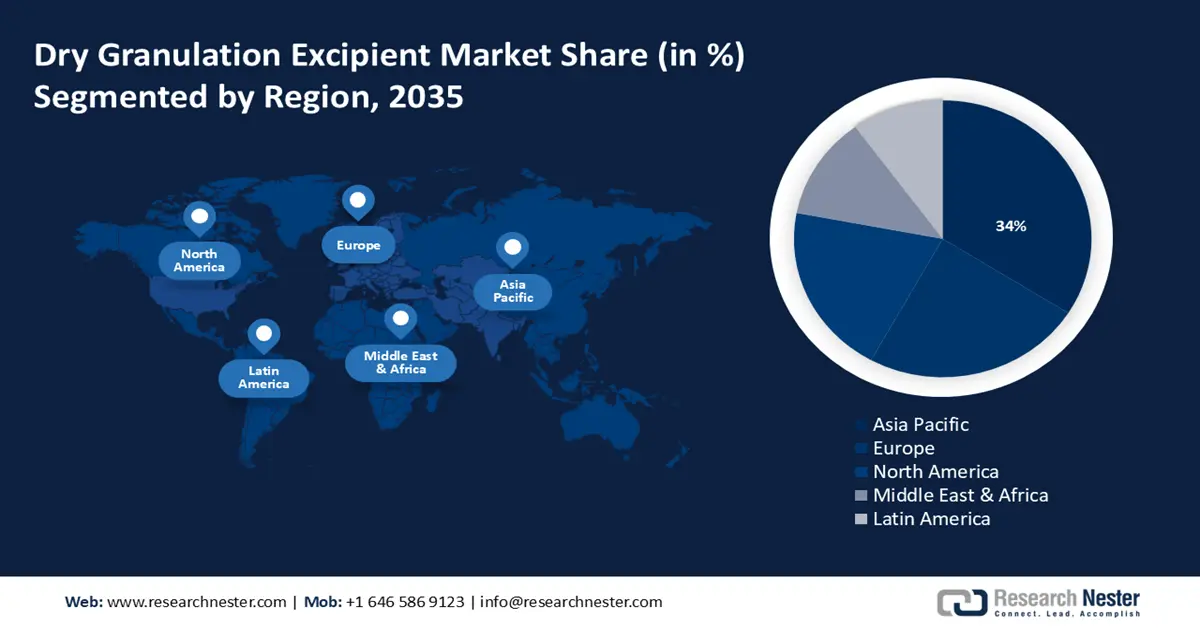

- 到 2035 年,亚太地区预计将占据干粉颗粒辅料市场 34% 的份额,这主要得益于其制药行业的快速扩张。

- 预计到 2035 年,欧洲将占全球市场份额的 24% 左右,这得益于欧洲对高质量仿制药的日益重视。

细分市场洞察:

- 到 2035 年,干粉颗粒辅料市场的口服制剂部分预计将占据约 42% 的份额,这得益于其广泛的应用以及对各种疾病的疗效。

- 预计到 2035 年,润滑剂和助流剂市场将占据近 18% 的市场份额,这主要得益于它们在提高口服固体制剂生产中的粉末流动性和生产效率方面发挥的关键作用。

主要增长趋势:

- 医疗保健支出不断增长

- 药物制造技术进步

主要挑战:

- 审批延迟

主要参与者: DFE Pharma、Gattefosse、巴斯夫、MultiMedia Pharma Sciences, LLC、Colorcon、GEA Group, Aktiengesellschaft、Ashland Inc.、Roquette Freres。

全球 干粉颗粒辅料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 138.2亿美元

- 2026年市场规模: 148亿美元

- 预计市场规模:到2035年将达到295.6亿美元

- 增长预测: 7.9%

关键区域动态:

- 最大区域:亚太地区(到2035年占34%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、印度、德国、日本

- 新兴国家:巴西、韩国、印度尼西亚、墨西哥、土耳其

Last updated on : 1 December, 2025

干粉制粒辅料市场——增长驱动因素和挑战

增长驱动因素

- 医疗保健支出不断攀升:由于治疗费用高昂、药品价格上涨以及医疗参保人数增加等因素,医疗保健成本正以惊人的速度增长,这导致市场对高效低成本药物的需求日益增长。支出的增加使得辅料生产商能够资助研发项目,开发出适用于干法制粒工艺特定需求的新型辅料,从而生产出价格合理的药物。据研究显示,2021年全球医疗保健支出占全球GDP的9.7%。

- 药物制造技术进步:干法制粒技术的进步,例如辊压法,是将干粉在两个辊之间压实形成致密的片层,然后再研磨成颗粒。该工艺的优势在于提高了颗粒尺寸的均匀性,改善了流动性,从而实现了更稳定的药物释放。另一种技术是压片法,即将粉末混合物压制成大片或“块状物”,然后再将其破碎成颗粒。压片法具有操作简便、易于规模化等优点,适用于小规模和大规模生产。这些创新正在提高药物制剂工艺的效率和效果,并推动干法制粒辅料的应用范围不断扩大。

- 医疗保健服务可及性的提高:医疗保健服务的可及性增强推动了药品需求的激增。随着越来越多的人获得必需药物,药品需求也随之增长。这种增长的需求也延伸至固体口服剂型,而固体口服剂型依赖于特定的干粉颗粒辅料。因此,药品生产商的市场规模扩大,导致片剂和胶囊生产中关键辅料的需求增加。

挑战

- 审批延迟:新辅料的审批流程可能漫长、成本高昂且复杂。由于新药研发涉及高额资本投入,且新辅料上市时间可能进一步延迟,制药企业可能更难证明其投资的合理性。此外,FDA 和其他监管机构必须批准新辅料才能将其用于药品中。因此,这会对市场扩张产生负面影响。

- 由于需要大量生产辅料以满足制药行业的需求,导致生产过程耗时较长,预计这将阻碍市场增长。

- 干法制粒工艺中的一些技术问题也可能在预测期内阻碍市场增长。

干粉制粒辅料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.9% |

|

基准年市场规模(2025 年) |

138.2亿美元 |

|

预测年份市场规模(2035 年) |

295.6亿美元 |

|

区域范围 |

|

干粉制粒辅料市场细分:

配方细分分析

预计到2035年,干粉颗粒辅料市场中口服制剂细分市场将占据约42%的最大市场份额。该细分市场的增长可归因于其广泛的应用和对多种疾病的疗效。例如,每年有3.613亿剂药物被使用或处方,76.2%的就诊咨询涉及药物治疗。口服制剂的高使用率可归因于其便利性、易于给药和专利合规性。干粉颗粒辅料在这些剂型的配制中发挥着至关重要的作用,从而推动了口服制剂细分市场的增长。

产品细分分析

预计到2035年,干法制粒辅料市场中润滑剂和助流剂的份额将达到约18%。这一细分市场的增长主要归因于口服固体制剂生产中对润滑剂和助流剂的高需求,而口服固体制剂是目前最常用的剂型。润滑剂和助流剂在干法制粒过程中发挥着至关重要的作用,它们能够改善粉末的流动性,并减少颗粒与设备表面之间的摩擦。这有助于实现更顺畅的加工、减少设备磨损并提高生产效率,从而推动干法制粒辅料市场对润滑剂和助流剂的需求。

我们对干粉颗粒辅料市场的深入分析涵盖以下几个方面:

产品 |

|

配方 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

干粉制粒辅料市场——区域分析

亚太市场洞察

由于亚太地区制药行业的快速发展,预计到2035年,亚太地区制药业将占据全球34%的最大市场份额。该地区市场增长的另一个重要原因是中国、印度尼西亚、印度、日本和韩国等国制药行业的快速发展。研究表明,截至2022年,印度拥有3000家获得FDA批准的制药公司,韩国则有653家。制药行业的增长可归因于该地区不健康的生活方式和高人口密度导致的慢性病患病率上升。此外,亚太地区一些国家,例如拥有全球最大制药工业之一的印度,也是仿制药生产中心。这得益于该地区众多主要制药企业的存在,它们同时服务于国内和国际市场。干粉颗粒辅料是仿制药制剂的关键原料,而该地区对仿制药日益增长的关注也推动了对这些辅料的需求。

欧洲市场洞察

预计到2035年底,欧洲干粉颗粒辅料市场将成为全球第二大市场,市场份额约为24%。该市场的增长主要归因于经济压力和医疗成本控制措施促使人们越来越重视优质仿制药。例如,目前仿制药约占欧洲市场销量的50%。此外,该地区老龄化人口的增长以及慢性病患病率的上升,也推动了对口服固体制剂的需求,预计这将进一步促进市场增长。同时,欧洲地区严格的监管标准、对口服固体制剂需求的增长、制药生产的进步、对患者依从性的重视、高质量的 药物递送系统、外包趋势以及药物递送系统的创新,都为干粉颗粒辅料市场的增长提供了有利环境。

干粉制粒辅料市场参与者:

- DFE制药

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 液化空气集团。

- 巴斯夫

- 多媒体制药科学有限责任公司

- 彩光

- GEA集团

- 瓦克化学股份公司

- 阿什兰公司

- 罗盖特兄弟

最新发展

- 瓦克集团针对特定工业领域推出了硅基产品解决方案。重点关注的产品包括:用于伤口护理的硅凝胶、可粘附于聚碳酸酯和其他高性能塑料的自粘性液态硅橡胶,以及用于食品和医疗技术领域的非后固化液态硅橡胶。此外,瓦克集团还致力于开发资源高效型硅酮产品以及用于电动汽车领域的产品。

- 亚什兰公司推出了Klucel™ xtend,这是一种由羟丙基纤维素(HPC)制成的控释基质形成剂,旨在提供最高的工艺灵活性和释放曲线效率。它是该公司Klucel™系列产品的最新成员,进一步丰富了其控释产品组合。

- Report ID: 5979

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。