。

- 市场定义和研究方法

- 市场定义和细分

- 假设和缩略语

- 研究目的

- 研究方法论

- 执行摘要

- 价值链分析

- 市场动态

- 司机

- 挑战

- 机会

- 趋势

- 维护和租赁展望

- 监管环境

- 行业风险分析

- COVID-19 对全球柴油发电机组市场的影响

- 对比分析

- 竞争格局

- 康明斯公司

- 卡特彼勒公司

- 通用电力系统公司

- 三菱重工业株式会社

- 劳斯莱斯动力系统股份公司

- 阿克萨发电公司(卡赞吉控股)

- 库珀公司

- 百力通公司

- 阿特拉斯·科普柯

- 全球柴油发电机组市场

- 按价值(百万美元)

- 2020-2030年全球柴油发电机组市场细分分析

- 按类型

- 小型(0–75 KVA)

- 中型 (75–375 KVA)

- 高(375KVA以上)

- 通过流动性

- 固定式

- 便携的

- 按冷却系统

- 风冷

- 液冷

- 按申请

- 待机功率

- 调峰

- 主功率或连续功率

- 按最终用户

- 工业的

- 公用事业/发电

- 石油和天然气

- 其他的

- 商业的

- 信息技术与电信

- 卫生保健

- 其他的

- 住宅

- 工业的

- 按地区

- 北美

- 拉美

- 欧洲

- 亚太

- 中东和非洲

- 按类型

- 北美柴油发电机组市场

- 按价值(百万美元)

- 按类型

- 小型(0–75 KVA)

- 中型 (75–375 KVA)

- 高(375KVA以上)

- 通过流动性

- 固定式

- 便携的

- 按冷却系统

- 风冷

- 液冷

- 按申请

- 待机功率

- 调峰

- 主功率或连续功率

- 按最终用户

- 工业的

- 公用事业/发电

- 石油和天然气

- 其他的

- 商业的

- 信息技术与电信

- 卫生保健

- 其他的

- 住宅

- 工业的

- 按国家/地区

- 美国

- 加拿大

- 按类型

- 按价值(百万美元)

- 拉丁美洲柴油发电机组市场

- 按价值(百万美元)

- 按类型

- 通过流动性

- 按冷却系统

- 按申请

- 按最终用户

- 按国家/地区

- 巴西

- 阿根廷

- 墨西哥

- 拉丁美洲其他地区

- 欧洲柴油发电机组市场

- 按价值(百万美元)

- 按类型

- 通过流动性

- 按冷却系统

- 按申请

- 按最终用户

- 按国家/地区

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太柴油发电机组市场

- 按价值(百万美元)

- 按类型

- 通过流动性

- 按冷却系统

- 按申请

- 按最终用户

- 按国家/地区

- 中国

- 印度

- 日本

- 马来西亚

- 韩国

- 澳大利亚

- 亚太其他地区

- 中东和非洲柴油发电机组市场

- 按价值(百万美元)

- 按类型

- 通过流动性

- 按冷却系统

- 按申请

- 按最终用户

- 按国家/地区

- 南非

- 沙特阿拉伯

- 阿联酋

- 尼日利亚

- 中东和非洲其他地区

。

柴油发电机组市场展望:

2025年柴油发电机组市场规模超过206亿美元,预计到2035年底将达到375亿美元,在预测期(即2026-2035年)内,复合年增长率为6.9%。2026年,柴油发电机组行业规模估计为220亿美元。

国际柴油发电机组市场正稳步增长,住宅、商业和工业领域对可靠备用电源的需求是推动这一增长的主要动力。不断发展的可持续发展和技术法规正在重塑产品格局,使这一需求更容易实现。根据世界核能协会2025年1月发表的一篇文章,联合国估计,世界人口将从2024年的近80亿增长到2050年底的近98亿。因此,挑战在于如何快速增长能源需求。与此同时,全球能源相关的二氧化碳排放量飙升至374亿吨,比整体增长率高出60%以上。此外,全球近9.6%的人口(约7.6亿人)居住在农村地区,这进一步加剧了农村地区的电力需求。

此外,混合动力系统集成、物联网 (IoT) 和数字化监控、排放合规性、市场多元化以及效率和噪音方面的改进,都是推动国际柴油发电机组市场增长的其他因素。根据《储能杂志》(Journal of Energy Storage) 2025 年 2 月发表的一篇文章,全球可再生能源产业经历了巨大的扩张,截至 2023 年,新增装机容量中,太阳能发电 405.5 吉瓦,水力发电 24.0 吉瓦,风能发电 123.1 吉瓦,生物质能发电 150.3 吉瓦。此外,目前全球近 97% 的储能来自抽水蓄能。因此,随着持续能源供应和储能设施的增加,全球各国市场都蕴藏着巨大的增长机遇。

关键 柴油发电机组 市场洞察摘要:

区域亮点:

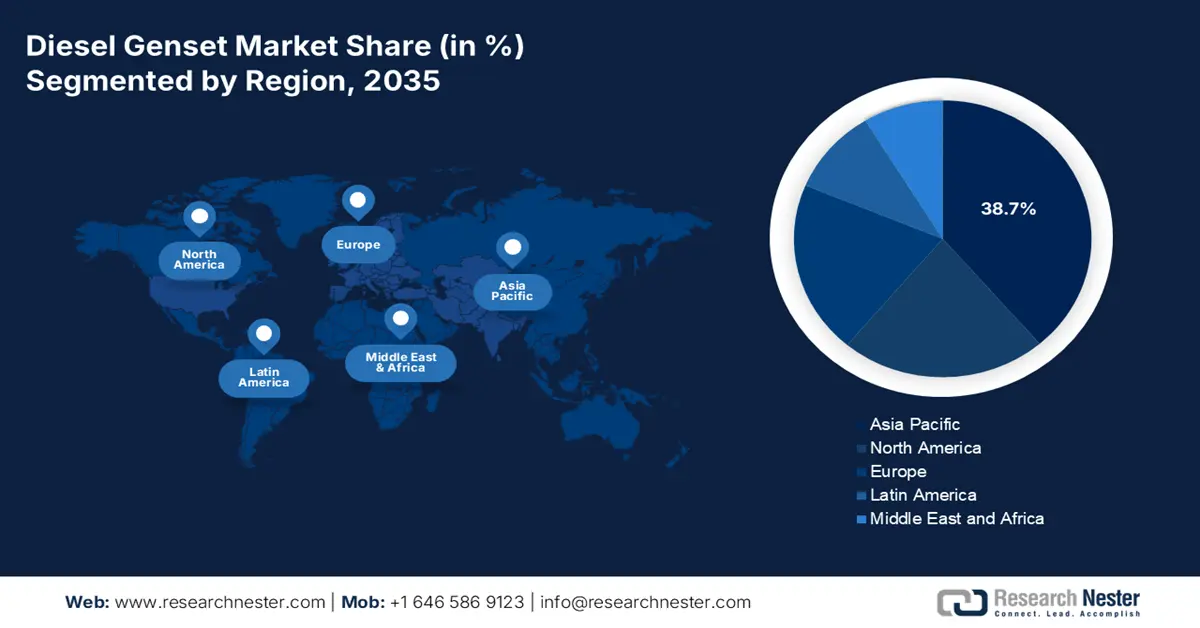

- 预计到 2035 年,亚太地区将在柴油发电机组市场占据 38.7% 的份额,这得益于印度和中国依赖煤炭的电力基础设施和强劲的工业活动,这些因素共同维持了对高可靠性备用电源的需求。

- 预计在 2026 年至 2035 年的预测期内,欧洲将成为增长最快的地区,这主要得益于化工、医疗保健、数据中心和工业运营对可靠备用电源的需求不断增长。

细分市场洞察:

- 预计到 2035 年,电启动柴油发电机组市场份额将达到 76.8%,这得益于其增强的安全性、可靠性和操作便利性,能够实现自动启动和无缝系统集成。

- 预计在 2026 年至 2035 年的预测期内,固定式电力市场将占据第二大份额,这得益于其在工业、商业和公用事业规模设施中的广泛部署,这些设施需要不间断和高容量的电力供应。

主要增长趋势:

- 对不间断电源的需求不断增长

- 城市化浪潮

主要挑战:

- 严格的环境法规的存在

- 燃油价格波动

主要参与者: HIMOINSA SL、SDMO Industries、斗山便携式动力、Kirloskar Oil Engines Limited、Mahindra Powerol。

全球 柴油发电机组 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 206亿美元

- 2026年市场规模: 220亿美元

- 预计市场规模:到2035年将达到375亿美元

- 增长预测:年复合增长率 6.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占38.7%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、印度、德国、日本

- 新兴国家:印度尼西亚、越南、沙特阿拉伯、巴西、墨西哥

Last updated on : 24 December, 2025

柴油发电机组市场——增长动力与挑战

增长驱动因素

对不间断电力需求的增长:电信塔、医院和数据中心对备用电源的需求不断增长,正迅速推动全球柴油发电机组市场的发展。根据国际能源署(IEA)2025年7月发布的一篇文章,预计到2025年底,电力需求将增长3.3%,是整体能源增长速度的两倍多。此外,这一增速较2024年的4.4%有所放缓,但仍远高于2023年2.6%的平均水平。同时,预计到2025年,可再生能源将超过煤炭——目前最大的电力来源。基于此,预计到同年,印度和中国将贡献全球电力消费增长的60%,因此,这为提升柴油发电机组市场规模提供了有利条件。

- 城市化进程加速:亚太地区的快速发展正推动柴油发电机组在商业和建筑设施中的应用。全球ABC组织发布的2025年数据报告显示,建筑行业的碳排放量占全球总量的34%,同时,能源消耗也占全球能源需求的近34%。此外,绿色建筑认证数量显著增长,经济合作与发展组织(OECD)成员国新建商业建筑中,绿色建筑认证占比高达20%。同时,循环建筑实践,包括模块化建筑和材料再利用,也为再生材料的使用做出了贡献,再生材料占建筑投入的18%,尤其是在欧洲,这预示着市场前景乐观。

- 聚焦居民用户:发展中国家电力中断频率的增加推动了小型发电机组的需求,进而促进了全球柴油发电机组市场的发展。根据美国能源部2023年11月发布的一篇文章,近81%的重大停电事故(尤其是在美国)是由天气因素造成的。此外,每年因天气原因导致的停电次数平均增加了近80%。据统计,已发生超过1500起天气原因导致的停电事故,预计平均每个企业或家庭每年将停电近7小时。然而,美国能源部已宣布在44个州的58个项目中投入近35亿美元,旨在加强电网的可靠性和韧性,从而推动市场发展。

挑战

- 日益严格的环境法规:柴油发电机组市场面临的最紧迫挑战之一是遵守日益严格的环境法规。世界各国政府都在收紧排放标准,以减少温室气体、颗粒物和氮氧化物的排放。例如,美国环境保护署 (EPA) 强制执行 Tier 4 Final 标准,而欧盟则实施 Stage V 法规,两者都要求采用先进的后处理技术。这些强制性要求显著增加了制造成本,因为企业必须投资研发以生产更清洁的发电机组。小型制造商往往难以跟上步伐,导致市场整合,进而对市场扩张产生负面影响。

- 燃料价格波动:柴油发电机组的运营对全球燃料价格波动高度敏感。柴油燃料在总拥有成本中占很大比例,尤其是在需要持续或主用电源的应用中。受地缘政治紧张局势、供应链中断和欧佩克产量决策等因素影响,价格波动会直接影响终端用户的运营成本。例如,原油价格飙升会使柴油发电机组的经济效益低于天然气或可再生能源替代方案。在新兴市场,由于电网不可靠,发电机组通常需要长时间运行,燃料成本上涨会严重影响采矿、建筑和制造等行业的预算。这种波动也会使制造商和客户的长期规划变得复杂,因为成本预测变得不确定。

柴油发电机组市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2025 年) |

206亿美元 |

|

预测年份市场规模(2035 年) |

375亿美元 |

|

区域范围 |

|

柴油发电机组市场细分:

启动系统段分析

作为启动系统的一部分,电启动部分预计到2035年底将占据柴油发电机组市场76.8%的最大份额。该部分的增长主要归功于其安全性、可靠性和便捷性,例如在断电时自动启动、减轻操作人员的体力消耗,以及与控制面板有效集成以实现无缝备用电源。根据印度电力部2023年6月发布的一篇文章,印度中央政府部门的装机容量为100,055兆瓦,占总装机容量的24%。其次是邦政府部门,装机容量为105,726兆瓦,占25.3%;私营部门装机容量为211,887兆瓦,占50.7%。此外,化石燃料发电总装机容量为589兆瓦,其中柴油发电占0.1%,这为柴油发电机组市场中电启动部分的发展带来了乐观前景。

产品类型细分市场分析

根据产品类型,预计在预测期内,柴油发电机组中的固定式发电机组将占据第二大市场份额。该细分市场的增长主要得益于其在工业、商业和公用事业规模应用中的广泛使用。与便携式发电机组不同,固定式发电机组是永久安装的,旨在提供高容量、可靠的备用电源或持续电力。它们在数据中心、医院、制造工厂和化工厂等设施中至关重要,因为不间断的电力供应对于安全和生产力至关重要。固定式发电机组受益于基础设施投资的增加和工业扩张,尤其是在亚太和中东地区,这些地区的电网可靠性仍然不稳定,因此非常适合推动该细分市场的增长和扩张。

冷却系统分段分析

预计在预定时间表结束时,作为冷却系统细分市场一部分的液冷式柴油发电机组将占据柴油发电机组市场第三大份额。该细分市场的发展主要得益于其在中大型应用领域的广泛应用,这得益于其卓越的热管理和运行效率。与风冷系统不同,液冷系统能够使发电机组在更长时间内维持更高的功率输出,使其成为工业厂房、矿业作业和大型商业综合体的理想选择。液冷系统能够维持稳定的运行温度,从而减少磨损,延长发动机寿命,并确保符合严格的排放和噪音法规。在性能可靠性和环保标准至关重要的城市和工业环境中,液冷式柴油发电机组尤为重要。

我们对柴油发电机组的市场进行了深入分析,包括以下几个方面:

部分 | 子段 |

启动系统 |

|

产品类型 |

|

冷却系统 |

|

最终用途 |

|

支持 |

|

功率等级 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

柴油发电机组市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区柴油发电机组市场份额将达到38.7%,位居全球之首。该地区市场的增长主要归功于印度和中国对煤炭的依赖以及强劲的工业活动,从而确保了对高可靠性备用电源的持续需求。例如,根据国际能源署(IEA)2024年发布的一篇文章,中国煤炭需求增长了1%,达到49亿吨。同样,印度煤炭需求也增长了5%以上,达到13亿吨。此外,根据马来西亚国际贸易及工业部(MITI)2023年发布的政府数据报告,截至2022年,东南亚化工行业规模为2380亿美元,预计到2030年底将增长至4480亿美元。因此,在所有这些因素的推动下,整个地区的市场正在逐步增长。

由于重工业、炼油、化工以及制造业的规模化发展,中国柴油发电机组市场正显著增长,这要求对电力质量和韧性有更高的要求,尤其是在需要进行环境和安全控制的持续生产过程中。根据中国国家统计局2025年12月发布的一篇文章,国内煤炭产量加速增长,工业企业煤炭产量增至4.4亿吨,同比增长4.2%,日均产量达1410万吨。此外,煤炭进口量为5230万吨,同比增长10.9%。截至2024年,工业企业煤炭产量已达47亿吨,同比增长3%,满足了市场增长的需求。

由于印度的电力结构以煤炭为主,工业扩张加剧了物流、金属加工、制药和化工等行业对可靠备用电源的需求,印度的柴油发电机组市场也在增长。正如印度品牌资产基金会(IBEF)在2025年8月发表的一篇文章中所述,制造业贡献了印度国内生产总值(GDP)的近16%至17%,并雇佣了超过2700万名工人。此外,在“印度制造”等政府战略以及生产关联激励(PLI)计划的推动下,印度已将制造业作为重点发展领域,预计在不久的将来,制造业对GDP的贡献将进一步达到25%。同时,印度风电装机容量的提升也使其有潜力在2030年底前满足全球10%的风能需求,这反过来又对柴油发电机组市场产生了积极影响。

欧洲市场洞察

预计在预测期内,欧洲柴油发电机组市场将成为增长最快的地区。该地区市场的发展主要受商业、医疗保健、数据中心和工业场所对高可靠性备用电源的需求驱动。根据欧洲化学工业协会(Cefic)2024年发布的一篇文章,欧洲27国化工行业的产能利用率通常为74%。此外,该化工行业的产能利用率比危机前下降了9.5%,产量也下降了10%。同时,截至2024年,欧洲化工行业的整体产量增长率为2.4%,其中波兰增长7.0%,比利时增长8.3%,法国增长1.9%,德国增长3.0%,西班牙增长3.3%。因此,鉴于该地区整体的增长势头,该市场蕴藏着巨大的增长机遇。

由于德国拥有庞大的工业基础,包括物流、汽车、机械和化工等行业,这些行业需要运行高价值且连续的生产流程,对电力系统的可靠性和质量要求极高,因此德国在柴油发电机组市场正日益受到关注。此外,根据清洁能源通讯社(Clean Energy Wire Organization)2025年12月发表的一篇文章,到2025年,可再生能源将占德国总电力消耗的近56%。同时,由于太阳能装机容量的激增,可再生能源的占比较上年增长了0.7个百分点。此外,新增并网的陆上风力发电机组容量为5.2吉瓦,高于上年的3.3吉瓦。因此,凭借这些可再生能源产能,德国的可再生能源市场正持续增长,并不断扩大。

由于城市发展、物流中心和旅游基础设施的建设,西班牙柴油发电机组市场也在蓬勃发展,这些都带动了数据连接、零售、医院和酒店等场所的备用电源需求。根据联合国人居署2025年发布的一篇文章,西班牙80.8%的人口居住在城市地区,总计3750万人,并且这一数字正以每年0.2%的速度稳步增长。此外,在西班牙的8125个市镇中,有6个城市的人口超过50万,而4955个市镇的人口不足1000。另外,25%的城市人口居住在大城市,而农村地区则占据了超过三分之二的国土面积。此外,西班牙的住房存量为2520万套,其中22.9%的人口租房居住。因此,随着城市化进程的加快,西班牙柴油发电机组市场蕴藏着巨大的增长潜力。

北美市场洞察

预计北美柴油发电机组市场将在既定时间表结束时实现稳健增长。该地区市场增长的主要驱动力来自医疗保健、数据中心、化工和制造业等领域的强劲需求和大量投资,以及严格的电力质量标准和工业可靠性要求。根据美国能源信息署(EIA)2025年12月发布的一篇文章,当月美国普通汽油价格在每加仑2.98美元、2.94美元和2.8美元之间波动。此外,同月公路柴油价格在每加仑3.7美元、3.6美元和3.60美元之间波动。而且,普通汽油和柴油价格会受到原油价格、炼油、分销和营销以及税收等因素的影响,这些因素共同营造了该地区市场增长的乐观前景。

普通汽油与柴油的区别(2025)

成分 | 汽油调节器 | 柴油机 |

原油 | 49% | 41% |

精制 | 14% | 23% |

分销与营销 | 21% | 20% |

税收 | 17% | 16% |

资料来源:美国能源信息署政府部门

由于美国对质量、环境和安全标准的严格要求,以及化工炼厂和工厂持续运行的高风险工艺流程需要可靠的备用电源,柴油发电机组在美国市场日益受到关注。根据美国石油制造商协会(AFPM)2024年7月发布的数据报告,美国炼油厂的活动为国内生产总值(GDP)贡献了6880亿美元的经济产出。这些活动有效地支持了近300万个就业岗位,创造了2840亿美元的劳动收入。此外,该行业还创造了1620亿美元的地方、州和联邦税收。因此,基于所有这些活动和产出,柴油发电机组市场在美国整体市场拥有巨大的增长潜力。

美国炼油厂的经济影响(2022 年)

成分 | 国内生产总值 | 劳动收入 | 就业 |

直接的 | 1694亿美元 | 215亿美元 | 645,000 美元 |

间接 | 3599亿美元 | 1750亿美元 | 1,551,000 |

诱导 | 1587亿美元 | 878亿美元 | 1,351,900 |

全面的 | 6880亿美元 | 2843亿美元 | 2,967,400 |

来源: AFPM组织

由于资源和工业领域的扩张、基础设施和建筑业的增长、偏远地区电力可靠性的提高、排放标准的制定、政府法规的出台以及数据中心和商业的增长,加拿大柴油发电机组市场也在不断增长。根据政府间矿业论坛(IGF Mining Organization)2023年11月发表的一篇文章,加拿大政府已启动一项为期四年多的拨款计划,金额达540万加元,旨在为矿业、矿产、金属和可持续发展政府间论坛秘书处提供支持。此外,正如环境保卫组织(Environmental Defense)2025年4月发布的一份数据报告所述,加拿大政府还提供了近296亿美元的资金,用于支持石化和化石燃料企业。这笔资金包括用于跨山输油管道扩建项目的210亿美元,以及75亿美元的公共融资,从而为市场增长创造了乐观的前景。

柴油发电机组市场主要参与者:

- 卡特彼勒公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 康明斯公司(美国)

- Generac Holdings Inc.(美国)

- 科勒公司(美国)

- 珀金斯发动机有限公司(英国)

- FG Wilson(英国)

- 劳斯莱斯控股有限公司 – MTU Onsite Energy(英国)

- 阿特拉斯·科普柯公司(瑞典)

- 瓦锡兰有限公司(芬兰)

- MAN Energy Solutions SE(德国)

- 三菱重工株式会社(日本)

- 洋马控股有限公司(日本)

- HIMOINSA SL(西班牙)

- SDMO 工业(法国)

- 斗山便携式电源(韩国)

- 基洛斯卡石油发动机有限公司(印度)

- 马恒达动力(印度)

- Aggreko plc(英国)

- 潍柴动力股份有限公司(中国)

- 电洋株式会社(日本)

- 卡特彼勒公司是全球最大的柴油发电机组供应商之一,在重型工业和基础设施项目中拥有强大的市场渗透率。该公司专注于大容量发电机组和数字监控系统的集成,使其在关键任务应用领域保持领先地位。

- 康明斯公司凭借其在发动机技术和排放合规方面的专业知识,在中大型发电机组领域占据主导地位。该公司大力投资混合动力和低排放发电机组,在确保可靠性的同时,也符合全球可持续发展法规。

- Generac Holdings Inc.是住宅和商业备用发电机组领域的主要参与者,尤其是在北美地区。其竞争优势在于提供经济高效、可扩展的解决方案,并拓展到智能能源管理系统领域。

- 科勒公司在商用和酒店行业的高端发电机组领域占据着强大的市场地位。该公司注重耐用性和设计,并不断拓展其产品组合,推出专为城市环境量身定制的节能低噪发电机组。

- 珀金斯发动机有限公司专注于中小型柴油发电机组,产品广泛应用于农业、建筑和轻工业领域。凭借其全球分销网络和可靠的发动机口碑,珀金斯发动机有限公司成为新兴市场的首选供应商。

以下是全球柴油发电机组市场的主要参与者名单:

国际柴油发电机组市场竞争激烈,欧美厂商主导高容量市场,而亚洲厂商则占据中低容量市场。战略举措包括低排放发电机组的产品创新、集成可再生能源的混合动力解决方案以及用于预测性维护的数字化监控。卡特彼勒、康明斯和三菱重工等公司大力投资研发,以满足日益严格的排放标准,而基洛斯卡和斗山则凭借高性价比的机型拓展新兴市场。此外,丰田汽车公司于2025年2月宣布,已成功研发出其自主研发的第三代燃料电池系统。这被视为丰田为实现氢能社会而持续努力的一部分,从而推动了全球柴油发电机组市场的发展。

柴油发电机组市场企业格局:

最新发展

- 2025 年 10 月, GeoPura 、巴克莱银行和EIFO成功获得 2700 万英镑的绿色贷款,用于扩大其在英国的氢能驱动能源服务,以及在丹麦建立电解槽支持中心。

- 2025年4月, Generac Holdings, Inc.通过推出专为数据中心行业设计的最新型发电机,进一步丰富了其产品组合。这些产品完善了该公司涵盖天然气和柴油的能源解决方案组合。

- 2024 年 12 月,三一硅业赞比亚雷达矿光伏储能微电网发电项目正式完成首次并网,标志着非洲首个也是最大的单体光伏储能柴油发电机组投入使用。

- Report ID: 3539

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。