牙科设备市场展望:

2025年牙科设备市场规模为124亿美元,预计到2035年底将达到200亿美元,在预测期(2026年至2035年)内,复合年增长率为5.5%。2026年,牙科设备行业规模估计为131亿美元。

全球牙科设备市场正经历显著增长,这主要得益于全球口腔疾病负担日益加重、老年人口老龄化导致修复治疗需求增加以及人们对美学牙科的日益重视。世界卫生组织(世卫组织)于2025年3月发布的官方统计数据显示,全球约有37亿人患有口腔疾病,使其成为最普遍的健康负担之一。数据显示,未经治疗的恒牙龋齿是全球最常见的口腔健康问题,而严重的牙周病影响着超过10亿人。同时,20岁及以上成年人中约有7%的人牙齿完全脱落,60岁以上人群的这一比例高达23%。此外,口腔癌每年新增病例389,846例,死亡188,438例。此外,口腔创伤影响着 10 亿人,12 岁以下儿童的发病率高达 20%,从而对牙科设备市场的增长产生了积极影响。

此外,支付方对口腔护理的定价是重塑牙科设备市场竞争格局的根本因素。根据美国国立卫生研究院 (NIH) 2026 年 1 月发表的文章,研究表明,印度口腔医疗保健的直接和间接成本差异很大。其中,医院治疗口腔癌的费用从传统放疗的 1,959 美元到手术加放疗的 15,609 美元不等,而常规牙科手术的费用则在 7.6 美元到 377 美元之间。间接成本主要来自工资损失,根据疾病严重程度,平均为 6 美元到 160 美元,这增加了经济负担。灾难性医疗支出影响着 15% 到 96% 的家庭,对低收入群体的影响尤为严重,而保险覆盖范围有限(仅为 3% 到 13%),且不公平,因此缓解作用有限。因此,牙科设备市场的参与者需要通过提供经济有效的预防和修复解决方案以及改进的技术,在价格可承受性和创新性之间取得平衡,从而确保在不加重经济负担的情况下,让更多患者获得治疗。

关键 牙科设备 市场洞察摘要:

区域亮点:

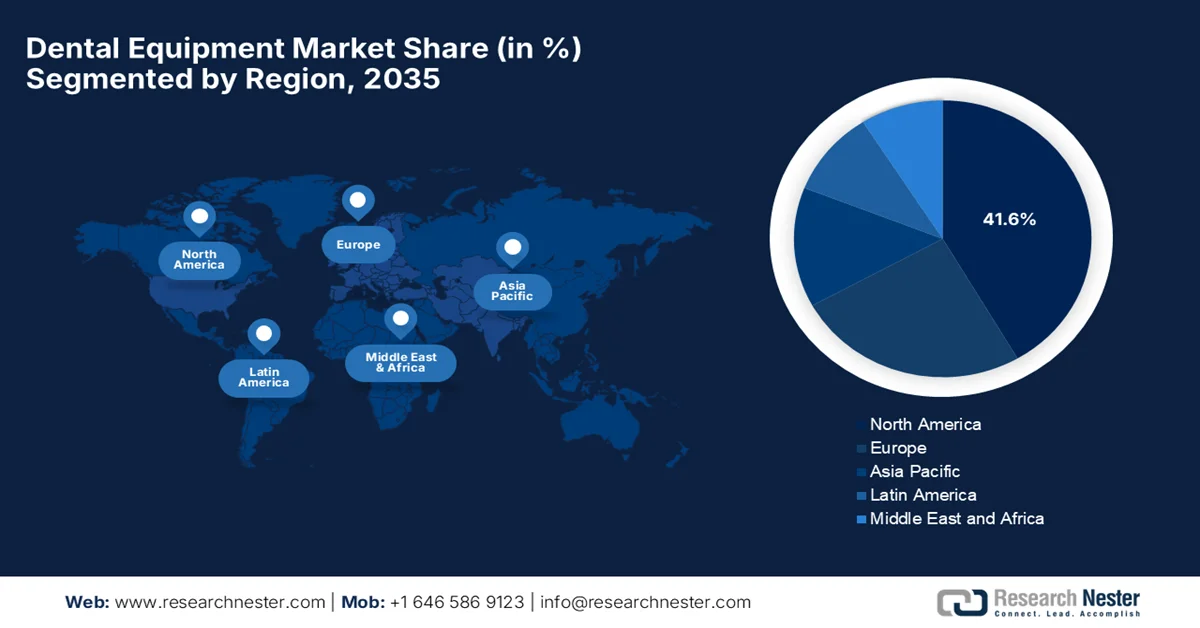

- 预计到2035年,北美将占据牙科设备市场41.6%的份额,成为该市场的主导力量,这主要得益于其先进的医疗基础设施和高昂的牙科支出。

- 预计在2026年至2035年的预测期内,亚太地区将成为增长最快的地区,这主要得益于中产阶级收入的增长和牙科旅游业的兴起。

细分市场洞察:

- 预计到2035年,牙科诊所细分市场在牙科设备市场中的份额将达到67.6%,这主要得益于对资本密集型影像套件和先进牙科技术的投资不断增加。

- 由于对种植体和生物材料的持续需求,预计在2026年至2035年的预测期内,牙科耗材细分市场将占据相当大的收入份额。

主要增长趋势:

- 人口老龄化

- 技术进步与数字化牙科

主要挑战:

- 先进设备成本高昂

- 新兴市场准入有限

主要参与者:登士柏西诺德(美国)、Envista Holdings Corporation(美国)、Align Technology Inc.(美国)、Henry Schein Inc.(美国)、Midmark Corporation(美国)、A-dec Inc.(美国)、3M Company(美国)、Planmeca Oy(芬兰)、Straumann Group(瑞士)、Ivoclar Vivadent AG(列支敦士登)、GC Corporation(日本)、J. Morita Corporation(日本)、Nakanishi Inc.(日本)、Osstem Implant Co. Ltd.(韩国)、Dentium Co. Ltd.(韩国)、Carestream Dental LLC(美国)。

全球 牙科设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 124亿美元

- 2026年市场规模: 131亿美元

- 预计市场规模:到2035年将达到200亿美元

- 增长预测:年复合增长率 5.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占41.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、韩国、巴西、墨西哥、泰国

Last updated on : 23 December, 2024

牙科设备市场——增长动力与挑战

增长驱动因素

- 人口老龄化:全球人口老龄化,尤其是在发达地区,显著推动了对修复器械、种植体、诊断和预防保健的需求增长,因为老年人需要更多的牙科治疗。世界卫生组织2025年10月发表的文章指出,世界正经历快速的人口老龄化,预计到2050年底,60岁以上人口的比例将几乎翻一番,达到22%,其中三分之二将生活在中低收入国家。文章还提到,到2030年,每6个人中就有1个是60岁或以上的老年人,到2050年,这一数字将达到21亿;而80岁以上的人口将增加两倍,达到4.26亿。因此,寿命延长往往伴随着多种健康问题和老年综合征,联合国“健康老龄化十年”旨在减少不平等现象,促进综合护理,从而支持牙科设备市场的增长。

- 技术进步与数字化牙科:数字成像、牙科激光、3D打印和人工智能诊断等创新技术提高了精准度、工作流程效率和患者体验。这些技术趋势是牙科设备市场增长的主要驱动力。例如,2025年10月,Align Technology公司推出了iTero数字化解决方案生态系统的创新功能,将口内扫描仪与先进的软件工具相结合,从而革新了椅旁咨询模式。此次更新包括:简化口腔健康套件的报告和患者图库;Invisalign Outcome Simulator Pro配备微笑视频,提供动态的面部可视化效果,旨在提高患者对治疗的接受度;以及扩展的iTero Design Suite,兼容多种3D打印机和铣床,可实现单次就诊牙科治疗。这些创新共同提升了诊断水平、患者参与度和市场曝光度。

- 美容牙科需求增长:消费者对牙齿美白、瓷贴面、隐形矫正器和微笑设计的需求激增,推动了先进设备的使用,并促进了相关解决方案的贸易。根据英国国家医疗服务体系(NHS)发布的文章,在2023-2024年度,英格兰共提供了近3400万个牙科治疗疗程,较2022-2023年度增长4.3%,其中成人患者1800万,儿童患者660万。此外,文章还指出,牙科诊疗总量增长3.4%,达到7300万,反映出牙科服务的利用率不断提高。在成人患者中,31%的疗程包含洗牙和抛光,而56%的儿童患者接受了氟化物涂层,凸显了预防性和美观性牙科护理的发展趋势。共有24200名牙医在NHS从事牙科诊疗工作,满足了常规和择期牙科手术日益增长的需求,从而惠及整个牙科设备市场。

2024年全球牙科产品贸易统计:主要出口国、进口国、盈余及市场趋势

类别 | 价值 |

全球贸易额 | 77.3亿美元 |

世界贸易份额 | 0.034% |

产品复杂度(PCI) | 0.13(排名第 526/1056) |

出口增长(2023-2024) | 2.25% |

顶级出口商 | 中国(10亿美元)、德国(7.19亿美元)、波兰(6.34亿美元) |

顶级进口商 | 美国(6.12亿美元)、德国(4.45亿美元)、英国(3.89亿美元) |

最大的贸易顺差 | 中国(8.3亿美元)、泰国(4.9亿美元)、波兰(4.04亿美元) |

最大的贸易逆差 | 加拿大(-2.66亿美元)、菲律宾(-1.85亿美元)、澳大利亚(-1.82亿美元) |

交易量最大的副产品(HS6级别) | 牙膏(50.7亿美元),口腔卫生用品(不含牙膏)(21.2亿美元),牙线(5.42亿美元) |

资料来源: OEC

挑战

- 先进设备成本高昂:牙科设备市场面临的最大障碍之一是先进技术(例如CAD/CAM系统、3D成像设备和激光牙科工具)成本的不断攀升。这些系统需要大量投资,使得中小规模牙科诊所,尤其是在发展中地区,难以负担。此外,维护、软件升级和培训等费用也增加了该领域的总体拥有成本。这种经济负担最终导致现代解决方案的采用延迟,从而限制了市场渗透率。而且,大型机构能够承担这些成本,而小型诊所可能继续依赖传统工具,从而减缓技术进步的整体步伐,并扩大发达医疗体系与新兴医疗体系之间的差距。

- 新兴市场准入受限:由于基础设施不足、医疗支出较低以及对先进牙科护理的认知有限,新兴经济体获取牙科设备的途径并不均衡。同时,农村和医疗服务欠缺地区大多缺乏有效操作现代设备所需的设施和熟练专业人员。此外,进口依赖也因税收和物流挑战而增加了成本。这些地区的政府可能优先考虑基本医疗服务而非牙科护理,导致新技术推广速度较慢。因此,这种不均衡造成了牙科设备市场分散,虽然存在增长潜力,但却受到系统性挑战的制约,阻碍了制造商充分利用人口众多、需求旺盛地区的市场机遇。

牙科设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

124亿美元 |

|

预测年份市场规模(2035 年) |

200亿美元 |

|

区域范围 |

|

牙科设备市场细分:

最终用户细分分析

就终端用户而言,预计到预测期结束时,牙科诊所将在牙科设备市场占据最大份额,达到67.6%。该细分市场的主导地位主要归功于对资本密集型影像设备和镇静设备的投资。2022年11月,Investcorp领投了Global Dental Services (GDS) 600万美元的投资。GDS在印度以Clove Dental品牌运营着340多家诊所。这笔资金旨在支持GDS的扩张,包括添置先进的牙科设备、数字化诊所管理系统以及混合型D2C牙科解决方案。因此,此类投资反映了连锁牙科机构为满足不断增长的患者需求而加大对资本密集型基础设施和技术投资的趋势。此外,患者意识的提高和对专业牙科治疗需求的增长也推动了该细分市场的发展,使其前景更加广阔。

产品细分分析

预计在预测期内,牙科耗材细分市场将在牙科设备市场中占据可观的收入份额。该细分市场的增长主要归功于种植体和生物材料的持续销售。诊所对这些产品的稳定需求确保了稳定的收入来源,使耗材成为市场中最稳定的细分市场。此外,强大的供应链和重复购买模式也巩固了其在该领域的领先地位。2025年3月,COLTENE集团在IDS 2025展会上推出了六项牙科创新产品,主要聚焦于感染控制、牙髓治疗和修复牙科,旨在改善治疗效果并简化工作流程。主要创新产品包括用于牙龈保护的HySolate Liquid Dam、Kenda ShapeGuard抛光系统、用于牙髓治疗的MicroMega One Glider和RECI Glider、用于止血的Roeko Gelatamp forte和white,以及BRILLIANT Lumina牙齿美白产品。

治疗段分析

预计到2035年底,修复设备将在牙科设备市场中占据显著的收入份额。种植体硬件的高成本和广泛应用是该细分市场占据领先地位的主要原因,而种植体硬件仍然是牙科修复手术的关键组成部分。诊所对修复工具和材料投入巨资,以满足患者对种植体、牙冠和牙桥的需求,这使得该细分市场在收入方面最为稳定。2022年6月,ZimVie宣布在美国推出两款新一代牙科解决方案:T3 PRO锥形种植体和Encode牙龈愈合基台,旨在提升修复治疗效果和美观度。T3 PRO基于成熟的T3系列产品,具有高稳定性、即刻功能和骨保存型混合表面。同时,Encode牙龈愈合基台采用三合一设计,简化了数字化工作流程,提高了组织愈合率和扫描精度,因此预示着牙科设备市场前景乐观。

我们对牙科设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户 |

|

产品 |

|

治疗 |

|

技术 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

牙科设备市场——区域分析

北美市场洞察

预计在预测期内,北美牙科设备市场将占据41.6%的最大份额。该地区的领先地位主要得益于其先进的医疗保健基础设施和高昂的牙科支出。受疾病负担日益加重的影响,该地区正在经历数字技术的快速整合,并日益重视以患者为中心的护理。根据美国疾病控制与预防中心(CDC)2024年5月发表的文章,到9岁时,50%的儿童都曾患过龋齿,而来自低收入家庭的儿童患龋齿未治疗的可能性是富裕家庭儿童的两倍多。此外,文章还指出,在20至64岁的成年人中,21%的人至少有一颗未治疗的龋齿。与此同时,口腔健康状况不佳还会造成经济损失,每年因未治疗的牙科疾病而损失的课时高达3400万小时,生产力损失超过450亿美元。

先进技术的快速整合以及向数字化牙科的转型推动了美国牙科设备市场的增长。此外,不断增长的老龄人口需要专业的修复和义齿护理,以及美容牙科的兴起,也进一步促进了美国市场的需求。在此背景下,国际贸易管理局指出,全球牙科设备和用品市场为美国出口商提供了强劲的机遇,尤其是在东南亚和拉丁美洲地区,这得益于当地居民收入的增长、医疗保险覆盖范围的扩大以及政府在牙科保健方面投入的增加。美国制造商以其创新和先进技术享誉全球,这有助于他们占据更大的国际市场份额。此外,成熟市场的持续经济扩张和结构性改革预计也将支持美国牙科设备和用品的出口增长。

加拿大牙科设备市场日益受到关注,这主要得益于现代化的临床工作流程。此外,人口老龄化导致对复杂修复治疗的需求增加,以及联邦政府通过国家牙科保健计划提供的更多资金,也促进了加拿大市场的发展。加拿大的临床医生正积极采用口内扫描仪和3D打印等先进技术,以提高诊断准确性和手术效率。根据加拿大政府2025年11月公布的数据,加拿大卫生部的口腔健康准入基金在2025年至2028年间,将资助超过3500万美元的项目,用于扩大牙科实践培训,并利用先进设备改善医疗服务的可及性。此外,资助的项目还包括在阿尔伯塔省和不列颠哥伦比亚省建设移动牙科诊疗车,在安大略省建设虚拟现实模拟实验室,以及在萨斯喀彻温省加强临床培训。所有这些项目都需要专业的牙科工具和技术,从而为该领域的参与者创造了令人鼓舞的机遇。

亚太市场洞察

预计亚太地区牙科设备市场将在2026年至2035年间保持全球增长最快地区的地位。该地区的崛起主要得益于庞大的人口基数、不断增长的中产阶级可支配收入,以及印度、泰国和韩国等国牙科旅游业的蓬勃发展。美国国立卫生研究院(NIH)于2023年10月发表的一篇文章指出,日本在过去四十年间的牙科支出总额从近196亿美元增长至300亿美元,增幅达1.53倍。此外,文章还提到,老年人群体的牙科支出增长最为显著,人均支出几乎翻了一番,反映出他们对医疗管理、居家护理和修复治疗的需求日益增长。同时,尽管牙冠修复和义齿的支出比例有所下降,但仍然是一项主要支出,而CAD/CAM牙冠和树脂基托等新型材料正逐渐取代昂贵的贵金属合金。

对高科技、国产制造的重视,以及政府支持“中国制造”倡议和私营牙科连锁机构扩张的政策,是推动中国牙科设备市场发展的关键因素。与此同时,隐形矫正和种植牙技术的兴起也有效刺激了对先进3D成像技术和专用手术器械的需求。2025年5月,Align Technology宣布其Invisalign隐形腭扩张器系统获得国家药品监督管理局(NMPA)批准,这标志着中国数字化正畸发展的一个重要里程碑。该系统采用3D打印技术直接制造,可为儿童和青少年提供可拆卸、个性化的上颌扩张,有效矫正骨性和牙性错颌畸形。因此,此类产品的上市充分体现了高科技国产制造和监管支持在推动中国牙科设备行业发展中的重要作用。

在印度,由于口腔健康意识的提高和中产阶级的壮大以及可支配收入的增加,牙科设备市场正呈指数级增长。美容牙科和牙科旅游的蓬勃发展推动了该行业的蓬勃发展,进而促使诊所投资高端设备,例如牙科激光器和先进的牙椅。据印度新闻信息局2025年9月发表的文章报道,印度科学技术部国务部长在莫拉纳·阿扎德牙科科学研究所为牙科技术创新中心揭幕,该中心由科学技术部和印度医学研究理事会(ICMR)共同支持。此外,该中心旨在促进印度本土牙科设备研发、诊断和治疗,减少对进口的依赖,并推动“自力更生印度”(Atmanirbhar Bharat)计划的实施。该政策专为创新者、初创企业和中小微企业设计,并与2023年国家医疗器械政策相一致,因此有利于促进印度牙科设备市场的增长。

欧洲市场洞察

欧洲牙科设备市场优先考虑高精度技术和可持续的长期临床解决方案。市场增长主要得益于严格的监管框架,而对微创牙科的关注也有效推动了对先进牙科激光器和符合人体工程学的治疗中心的需求。2024年5月,欧盟委员会通过一项法规,旨在使欧盟成为无汞国家,并自2025年1月起禁止所有患者使用牙科汞合金,但医疗例外情况除外。汞合金的出口也从2025年起被禁止,而其生产和进口则将于2026年7月起被禁止。此外,这些措施符合该地区零污染的目标以及《水俣公约》下的承诺,确保成员国拥有更安全的健康和环境标准,从而为可持续设备带来了巨大的增长机遇。

德国牙科专业人员密度高,医疗基础设施完善,是推动牙科设备市场强劲增长的主要原因。同时,健全的法定保险为常规诊疗提供了稳定的基础,而高端牙科设备市场则主要依靠覆盖种植牙和隐形矫正器等先进治疗的广泛私人补充保险。2025年1月,Planmeca在科隆国际牙科展(IDS Cologne 2025)上展示了涵盖牙科治疗椅、影像、CAD/CAM和软件等一系列数字化牙科创新产品,以此纪念其首款3D影像设备问世20周年。在展会上,参观者体验了Romexis一体化软件平台的演示,该平台将人工智能和虚拟现实技术融入数字化工作流程。因此,这样的生态系统将通过推动先进数字化牙科技术的持续应用,促进盈利的商业环境,从而加快设备更新换代,并鼓励对高价值解决方案的持续投资。

英国牙科设备市场保持强劲势头,这主要得益于临床工作流程的快速数字化以及私人牙科服务的显著增长。隐形矫正器和专业美白等美容牙科项目日益受到关注,以及大型牙科服务机构的扩张,这些因素共同推动了采购集中化和高科技基础设施的快速部署,进一步刺激了市场需求。在此背景下,英国政府于2024年2月发布报告称,其“2024年国民医疗服务体系(NHS)牙科复苏计划”的主要目标是通过资助近150万例额外治疗项目,并向服务不足的社区部署流动牙科诊所,使牙科服务更加快捷、简便和公平。该计划推出了一项名为“微笑人生”(Smile for Life)的倡议,旨在促进儿童口腔健康,扩大氟化物咨询范围,并通过学校和家庭中心支持预防工作。因此,这些措施旨在恢复牙科服务的可及性,增强牙科队伍建设,并在英国实现长期的口腔健康改善。

牙科设备市场主要参与者:

- 登士柏西诺德(美国)

- Envista Holdings Corporation(美国)

- Align Technology Inc.(美国)

- 亨利·谢恩公司(美国)

- Midmark 公司(美国)

- A-dec 公司(美国)

- 3M公司(美国)

- Planmeca Oy(芬兰)

- 士卓曼集团(瑞士)

- Ivoclar Vivadent AG(列支敦士登)

- GC株式会社(日本)

- J. Morita Corporation(日本)

- 中西株式会社(日本)

- 奥森植入物有限公司(韩国)

- Dentium 有限公司(韩国)

- Carestream Dental LLC(美国)

- Biolase公司(美国)

- SuperMouth(美国)

- 丹塔莱兹(美国)

- 德克西斯(美国)

- Zest牙科解决方案(美国)

- Prevest DenPro Limited(印度)

- Prime Dental Products Pvt. Ltd.(印度)

- Aseptico 公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 登士柏西诺德(Dentsply Sirona)是该领域的全球领导者,其产品组合涵盖影像系统、CAD/CAM解决方案、治疗中心和耗材。该公司高度专注于数字化牙科,其CEREC平台使其在临床创新领域处于领先地位。

- Envista Holdings Corporation是该领域另一家实力雄厚的企业,旗下拥有Nobel Biocare和KaVo等品牌,业务涵盖牙科影像、设备和种植解决方案。该公司主要致力于牙科领域的集成工作流程和数字化转型。

- Align Technology Inc.凭借其Invisalign隐形矫正系统和iTero口内扫描仪革新了正畸治疗,并在推进数字化正畸解决方案方面发挥着重要作用。此外,该公司还专注于自主研发的软件和3D成像技术,以提供个性化的治疗方案。

- 士卓曼集团是全球领先的种植牙和数字化解决方案供应商,以其高品质的种植体和修复体而闻名。此外,公司还通过收购和合作积极拓展其数字化生态系统,整合扫描仪、软件和制造能力。

- Planmeca是一家总部位于欧洲的知名制造商,专注于牙科影像系统、CAD/CAM解决方案和治疗单元。该公司以其先进的技术而闻名,尤其是在3D成像和软件驱动的工作流程方面。

以下是一些在全球牙科设备市场运营的主要企业名单:

全球牙科设备市场主要由创新驱动,其特点是跨国巨头和新兴区域企业并存。Dentsply Sirona、Planmeca Oy 和 Align Technology Inc. 等公司高度专注于数字化牙科和影像技术,其主要目标是巩固其在牙科设备市场的地位。该领域领先企业采取的战略举措包括并购、地域扩张以及持续的研发投入,以增强产品组合和提升临床效率。与此同时,该领域的企业正积极选择人工智能集成和工作流程自动化,以拓展高增长市场。2026 年 3 月,Zest Dental Solutions 与 Progressive Dental 和 The Closing Institute 达成合作,旨在加速全口义齿修复业务的增长并改善患者治疗效果。此次合作将 Zest 的 LOCATOR 解决方案与 Progressive 的诊所增长系统相结合。

牙科设备市场企业格局:

最新发展

- 2026 年 4 月, SuperMouth宣布推出 Ultim8 SmartBrush System Ortho-Edition,这是一款由正畸医生设计的电动牙刷,旨在为戴牙套的患者提供卓越的清洁和卫生。

- 2026 年 2 月, DENTALEZ推出了 Forest 5400 椅套装,这是一款以价值为导向的牙科解决方案,旨在提供必要的性能、耐用性和患者舒适度。

- 2026 年 2 月, DEXIS宣布将 CephX 平台集成到其 DTX Studio 系统中,从而实现 AI 驱动的头影测量分析,以进行更快、更精确的正畸诊断。

- Report ID: 46

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。