自动化医院病床市场展望:

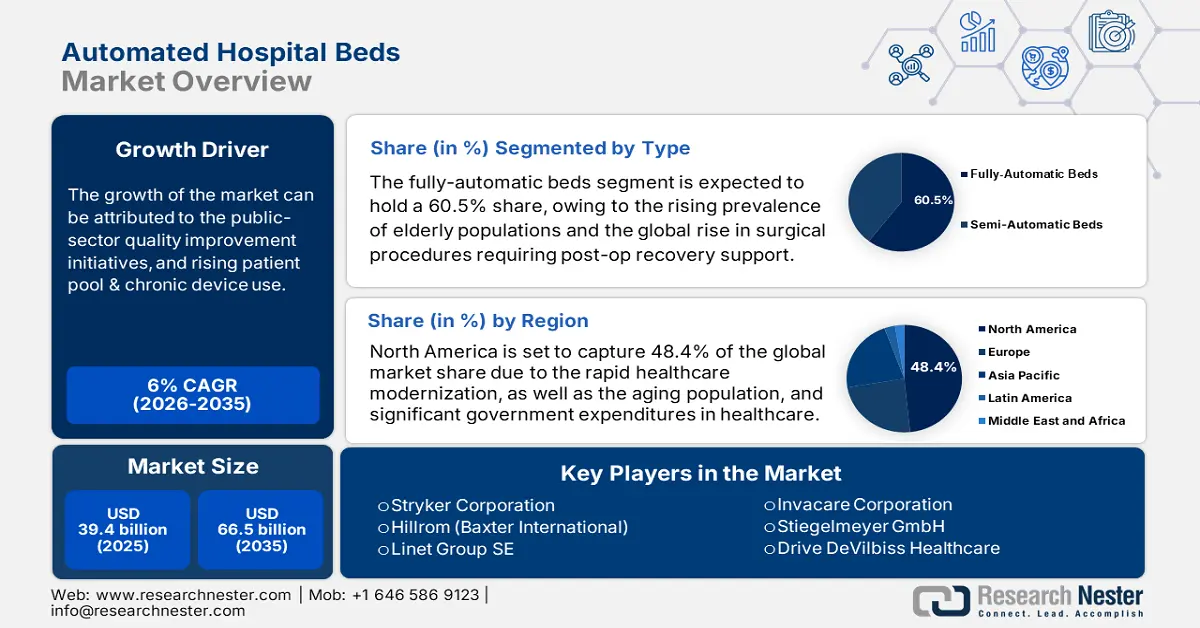

2025年,自动化病床市场规模为394亿美元,预计到2035年底将达到665亿美元,在预测期(即2026-2035年)内,复合年增长率为6%。2026年,自动化病床行业规模预计为417亿美元。

全球范围内,老年人和慢性病患者群体是自动化病床市场的主要目标客户。特别是,慢性阻塞性肺病(COPD)和心力衰竭导致的住院人数不断增加,迫切需要扩建医疗基础设施,从而推高了该领域的需求。此外,全球人口老龄化加剧也推动了包括病床在内的医院设备需求增长。经济复杂性观察站(OEC)的报告显示,2023年全球医疗家具贸易额达到53亿美元,年均增长率为4.7%,这印证了上述观点。

当前自动化病床市场的经济动态表明,以价值为导向的医疗模式和强调成本效益和患者疗效的报销政策升级对其影响显著。该领域的主要支付方包括政府项目和私人保险公司,他们往往会仔细审查自动化病床的可负担性,并将资金支持的规模和范围与患者安全和住院时间挂钩。然而,由于公共资金投入和采购趋势的差异,不同地区的支付方定价结构也存在差异。在这方面,美国国家医学图书馆 (NLM) 2022 年发布的一份报告显示,在瑞典,医院每增加一张病床,就有可能以 12 万美元的成本带来 3 个质量调整生命年 (QALY)。

自动化病床市场——增长驱动因素和挑战

增长驱动因素

- 全球老年人口不断增长:全球60岁及以上人口数量持续攀升,预计到2030年将超过14亿,到2050年将超过21亿,这将巩固自动化病床市场的潜在消费群体。这一人口结构变化意味着全球各地医院、养老院和辅助生活中心的入院人数将大幅增加。此外,老年人口对长期护理和行动辅助的需求也要求家具技术不断进步,以满足用户舒适度和患者安全方面尚未得到满足的需求。

- 加大对产能提升的投资:公共部门在住院设施和服务方面的支出快速增长,为该行业的制造商创造了更大的收入机会。全球医院病床及配套设备行业的贸易额爆炸式增长,印证了这种基础设施产能扩张的趋势。此外,各国政府和外国投资者都在加大对先进医疗设备的批量采购力度。发达经济体和新兴经济体为加强医疗体系而进行的预算拨款,促进了自动化病床市场的可持续资本流入。

- 医疗系统现代化趋势:尤其是在发展中国家,人们对简化医疗工作流程的兴趣日益浓厚,这推动了自动化病床市场的发展。近期推出的远程控制调节、患者监护和紧急警报系统等功能,与医疗领域物联网集成和自动化的发展趋势完美契合。此外,各国推广智慧医院的计划也显著促进了该领域的增长。Stryker公司于2023年2月在印度推出SmartMedic平台,便是把握这一机遇的例证。

自动化医院病床市场关键人口统计数据的历史趋势

英格兰和威尔士各年龄组慢性阻塞性肺病和哮喘住院率(1999-2020 年)

年龄组 | 占住院总人数的比例 (在 %) | 1999年住院率(每10万人) | 2020年住院率(每10万人) | 1999-2020年入学率变化 (在 %) |

15岁以下 | 8.8% | 278.8 | 199.3 | -28.5% |

15-59岁 | 23.5% | 146.3 | 287.2 | 96.3% |

60-74岁 | 33.0% | 1025.3 | 1363.3 | 33.0% |

75岁及以上 | 34.7% | 1681.0 | 2586.2 | 53.8% |

全球自动化医院病床市场贸易概览

2023年医疗家具主要出口商和进口商

秩 | 出口商 | 出口额(美元) | 进口商 | 进口额(美元) |

1 | 中国 | 13亿 | 我们 | 11亿 |

2 | 我们 | 7.57亿 | 德国 | 3.4亿 |

3 | 德国 | 7.09亿 | 加拿大 | 3.33亿 |

挑战

- 缺乏初始资金和财务支持:由于自动化病床市场涉及新一代技术和专用材料,安装此类设备需要高额的前期资金。因此,预算可能超出许多中小型医疗机构和服务提供商的承受能力,尤其是在资源匮乏的地区。此外,这种价格差距,加上额外的维护和保养费用,使得采购决策更加复杂和耗时。

- 与数据安全相关的监管障碍:严格的国际质量标准,包括患者安全和设备可靠性标准,往往限制了自动化病床市场的全球化进程。这些产品耗时耗力的测试和文件编制工作可能导致合规性方面的延误或失败,进而影响该领域的新产品上市。此外,日益严重的网络威胁会损害患者隐私,进而引发法律纠纷和声誉损失。

自动化病床市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6% |

|

基准年市场规模(2025 年) |

394亿美元 |

|

预测年份市场规模(2035 年) |

665亿美元 |

|

区域范围 |

|

自动化病床市场细分:

类型细分分析

在预测期内,全自动病床预计将占据自动化医院病床市场60.5%的最大份额。其领先地位主要得益于全球慢性病负担日益加重以及人口快速老龄化。另一方面,手术量的持续增长推动了术后康复支持需求的激增,进而刺激了对可扩展、精简基础设施的需求。此外,全球主流医疗保健领域面临的劳动力危机也对全自动康复病床产生了迫切需求。在这方面,世界卫生组织估计,到2030年,全球将出现1100万医护人员的缺口。

应用细分市场分析

预计到2035年底,普通病床将占据市场主导地位,市场份额达35.8%。由于其在包括医院、诊所和长期护理机构在内的各种医疗机构中的广泛应用,普通病床成为该领域最大的应用市场。此外,普通病床的多功能性及其可调节的定位和便捷的患者转移功能,能够有效满足患者的基本护理需求。而且,与专用病床相比,普通病床的复杂性相对较低,这也促使供应商持续优先发展该领域。

最终用户细分分析

在所讨论的时间范围内,医院有望成为自动化病床市场的主要终端用户,并占据65.3%的收入份额。这些机构庞大的入院量要求各个科室(包括重症监护室、普通病房和急诊室)的临床工作流程必须精简高效。高患者周转率和对高效资源管理的需求也使得医院成为该领域最大的投资者。此外,日益重视减少患者伤害也进一步巩固了医院作为该领域终端用户的地位。

我们对全球自动化病床市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

功能 |

|

技术 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动化医院病床市场——区域分析

北美市场洞察

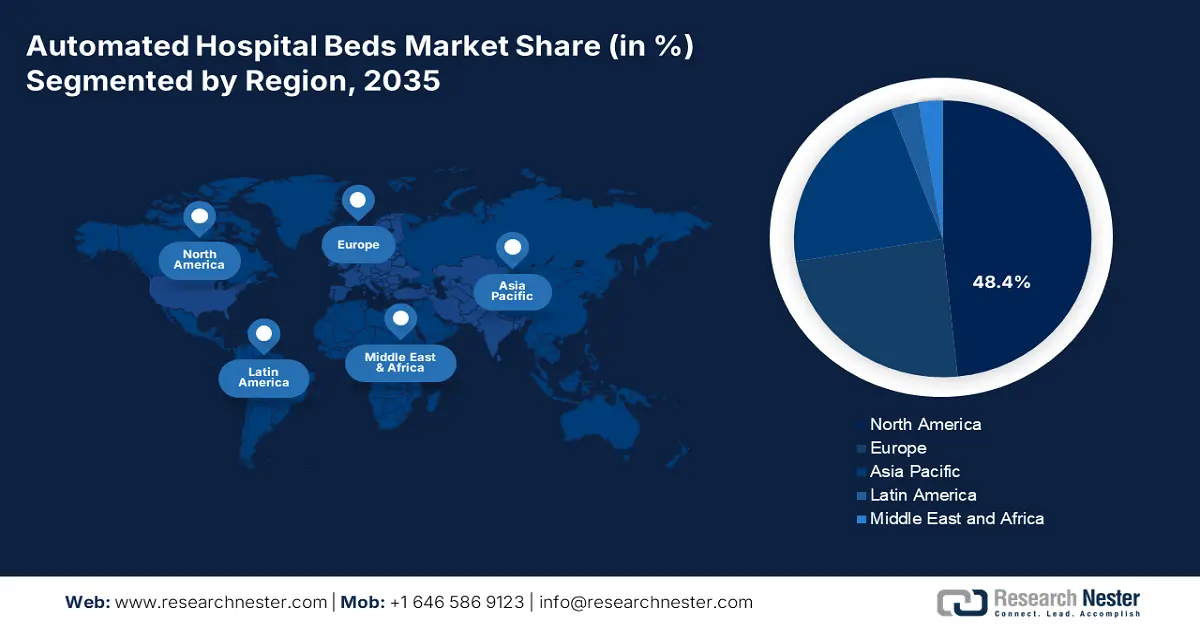

预计到2035年底,北美将在自动化病床市场占据48.4%的最高份额。该地区先进且适应性强的医疗体系是其增长的主要驱动力。另一方面,严格的患者安全法规和护士繁重的工作量共同促成了北美对这些先进基础设施解决方案的巨大需求。此外,该地区在医疗技术发展和人工智能集成方面处于国际领先地位,也巩固了其在该领域的地位。

根据2022年全美医院门诊医疗保健调查,美国约有1780万人次急诊就诊最终导致住院。此外,美国劳工统计局预测,2020年至2030年间,美国将需要新增超过27.5万名护士。这些数据反映出全国医疗机构迫切需要减轻工作负担的解决方案。为此,联邦、州和地方政府的行业项目正共同支持自动化医院系统的有效性,确保其在当前形势下获得稳定的现金流。

在联邦政府的积极承诺和各省基础设施建设的加强下,加拿大市场保持着稳定的增长势头。CD Howe研究所的数据显示,2022年至2023年间,加拿大各省医院总支出中,支持和护理住院服务占比达到33.6%至50.1%。此外,加拿大政府于2024年7月宣布,将在未来十年2000亿美元的拨款中拨出250亿美元,用于满足医疗系统的特殊需求,包括通过数字化设备提升医护人员能力和实现现代化。

亚太市场洞察

在分析期内,亚太地区预计将成为自动化病床市场增长最快的地区。该地区的快速增长归功于医疗基础设施的强劲数字化转型,而人口老龄化和政府医疗保健支出的增加也进一步推动了这一转型。此外,医疗设备的技术进步在亚太地区也日益普及,推动了基于传感器的移动追踪和自动化患者管理功能在医院病床上的应用。

日本是亚太地区重要的创新中心之一,这得益于该国对人工智能医疗基础设施开发和应用的重视。另一方面,日本不断增长的老龄人口也为相关产品提供了庞大的消费群体。在这方面,《老年与健康研究杂志》2022年的一项研究预测,2030年至2065年间,日本每年将有超过160万人死于老年。这促使政府部门在全国各地的医院配备更多尖端设备。

由于医疗基础设施的快速发展和公共投资的不断增加,印度正崛起为亚太地区自动化病床市场的增长引擎。印度品牌资产基金会(IBEF)的报告显示,政府主导的用于发展、维护和提升该国医疗体系的预算拨款在2024年至2025年间增长了9.7%,这印证了资金的涌入。此外,为达到全球医疗标准,印度预计到2034年还需要新增360万张病床,这凸显了该领域作为一项极具吸引力的投资机会的巨大潜力。

各国医疗或外科家具出口数据(2023 年)

国家 | 出口额(美元) |

越南 | 5870万 |

日本 | 4030万 |

澳大利亚 | 3940万 |

印度尼西亚 | 2130万 |

印度 | 2030万 |

泰国 | 720万 |

韩国,共和国 | 610万 |

马来西亚 | 560万 |

来源: WITS

欧洲市场洞察

预计2026年至2035年间,欧洲自动化病床市场将实现显著的行业价值增长。该地区在该领域的持续表现主要得益于人口老龄化、重症监护病房(ICU)入院人数的增加以及各国为实现医疗基础设施现代化而制定的政策。此外,欧洲健康数据空间(EHDS)和欧盟健康促进计划(EU4Health)也通过投入充足的资金,加速了自动化技术的普及,为这一领域做出了重要贡献。

英国国家医疗服务体系 (NHS) 不断扩大对术后康复和长期护理的财政支持覆盖范围,这为自动化病床市场带来了持续的资金流。英国国家统计局发布的 2025 年报告显示,2022 年至 2023 年间,英国医疗基础设施总支出从 3.5 万亿美元增至 4 万亿美元,这便是明证。此外,政府旨在实现医疗设备现代化和整合智能技术的其他举措也推动了该领域的增长。

德国全国范围内实施的《医院未来法案》是推动德国自动化病床市场发展的主要因素。此外,德国对医疗服务和设备质量的高标准也为基础设施建设树立了标杆,从而促进了医疗技术行业的持续进步。另一方面,人口老龄化和慢性病发病率的上升也为该领域带来了持续的需求,进而影响着国内供应和国际贸易格局。

各国医疗或外科家具出口数据(2023 年)

国家 | 出口额(美元) |

荷兰 | 2.451亿 |

波兰 | 2.205亿 |

法国 | 1.443亿 |

意大利 | 1.293亿 |

英国 | 1.122亿 |

火鸡 | 8380万 |

西班牙 | 8260万 |

来源:威特沃特斯兰德大学

自动化病床市场主要参与者:

- 史赛克公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Hill-Rom Holdings(百特)

- Getinge AB

- Invacare 公司

- LINET Group SE

- 派拉蒙床具控股公司

- 阿尔乔

- Medline Industries, LP

- Joerns Healthcare LLC

- 施蒂格尔迈尔有限公司

- 尤瓦雷

当前自动化病床市场呈现出由多家成熟区域性企业主导的格局。主要企业已重申其多管齐下的战略,包括合作、产品开发和研发,以充分利用移动性和远程监控等新兴智能理念。在巩固全球盈利市场的同时,各企业持续拓展新兴市场,尤其是在亚洲和拉丁美洲。并购、本地化以及公私合作等支持共同价值创造的举措,有助于企业在这个快速发展的市场中实现可持续发展和长期生存。

以下是市场上一些主要参与者的名单:

最新发展

- 2025年7月, Juvare推出了一款功能强大的全新软件解决方案BedSync,旨在实现医疗机构床位容量的自动化管理。该方案支持实时API驱动的报告功能,同时与美国疾病控制与预防中心(CDC)的NHSN互联互通计划保持一致,从而减轻临床和行政团队的工作负担。

- 2025年2月,史赛克公司推出了ProCeed医用病床,该病床操作简便,同时提升了不同地区的医疗护理水平。ProCeed病床提供了一个高效易用的平台,支持患者活动,并降低了跌倒受伤的风险,从而有助于保障医护人员和患者在医疗环境中的安全。

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。