物联网人工智能市场展望:

2025年,物联网人工智能市场规模为936亿美元,预计到2035年底将达到1692亿美元,在预测期(即2026-2035年)内,复合年增长率为6.8%。2026年,物联网人工智能行业规模估计为999亿美元。

由于智能设备的日益普及、机器学习技术的进步以及各行业对智能自动化需求的不断增长,物联网人工智能市场有望在未来几年迎来蓬勃发展。对此,美国国家标准与技术研究院 (NIST) 于 2025 年 9 月发表的文章指出,联邦政府对物联网基础设施的研究投资完全有可能带来 10 到 20 倍的回报,这体现了其对经济和国家竞争力的显著提升。该研究还强调,需要解决短期、中期和长期基础设施缺口的 11 个联邦投资领域,这些缺口限制了物联网的普及应用。研究还强调了人工智能的作用,指出物联网为人工智能模型提供数据,而人工智能则增强了物联网系统的智能性和响应能力。NIST 总结道,政府采取协调一致的措施将使美国在加强物联网基础设施和长期创新能力方面占据有利地位。

此外,全球各地的组织都在利用人工智能赋能的物联网系统来获取实时洞察、提高运营效率、增强预测性维护并支持数据驱动的决策。在此背景下,截至2025年3月,美国国土安全部报告称,其SCITI Labs计划通过经过验证的实际部署,应用智慧城市和物联网技术来加强公共安全和关键基础设施的韧性。该计划支持的应用案例包括智能建筑传感器套件、低成本洪水传感器和野火探测系统,其中包括在美国、加拿大和德国部署的200个早期野火传感器,可在火灾发生后30至60分钟内进行探测。通过与公共机构和行业合作,SCITI Labs加速了经过验证的物联网解决方案向实际运行环境的过渡,从而对人工智能在物联网市场中的作用产生了积极影响。

关键 物联网中的人工智能 市场洞察摘要:

区域亮点:

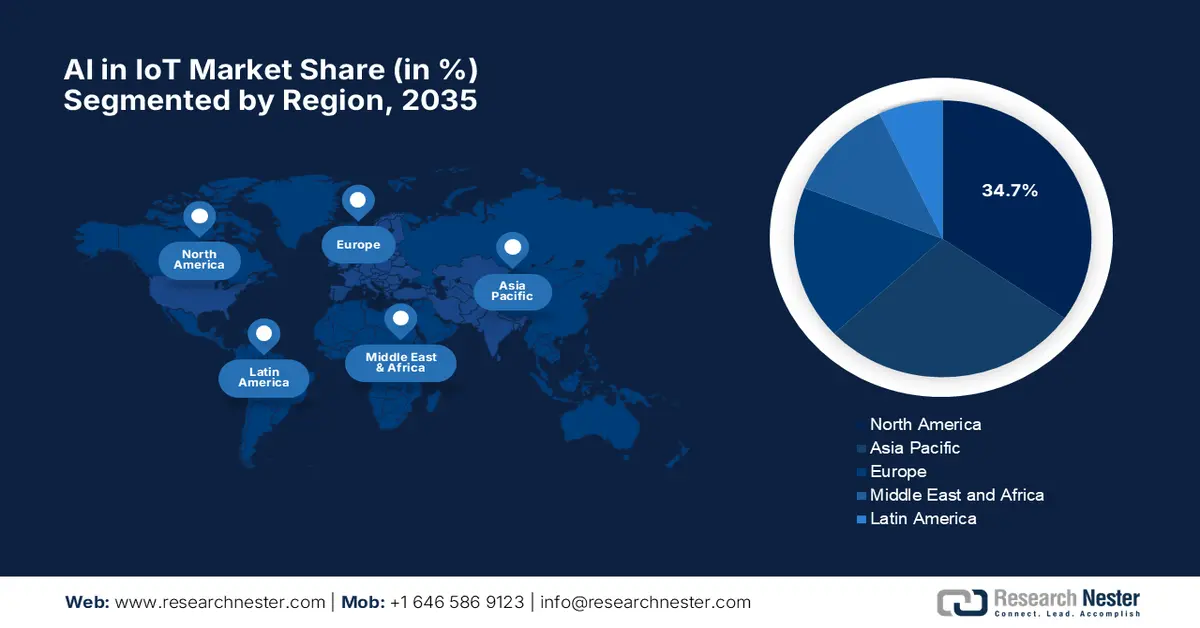

- 预计到 2035 年,北美将在人工智能和物联网市场占据 34.7% 的收入份额,这得益于成熟的数字基础设施以及智能制造、医疗保健和物流等领域强大的企业应用,从而实现了人工智能和物联网的集成部署。

- 预计在2026年至2035年期间,亚太地区将成为增长最快的地区,这主要得益于智慧城市计划、产业现代化以及大规模数字化转型战略的推动,这些举措将加速本地化人工智能物联网应用的发展。

细分市场洞察:

- 预计到 2035 年,软件领域将在物联网人工智能市场占据 61.6% 的主导收入份额,这主要得益于其作为核心智能层的作用,该智能层能够实现设备管理、分析、中间件和可扩展的人工智能模型部署框架。

- 预计到2035年,机器学习和深度学习技术领域将占据显著的收入份额,这主要得益于其能够通过异常检测、预测分析和自主系统优化,将物联网传感器数据转化为可执行的洞察。

主要增长趋势:

- 互联设备和数据生成量的爆炸式增长

- 需要实时处理

主要挑战:

- 数据安全和隐私

- 互操作性和标准化

主要参与者:微软公司(美国)、IBM公司(美国)、谷歌有限责任公司(美国)、思科系统公司(美国)、英伟达公司(美国)、SAP SE(德国)、甲骨文公司(美国)、PTC公司(美国)、通用电气数字公司(美国)、英特尔公司(美国)、西门子公司(德国)、华为技术有限公司(中国)、博世集团(德国)、三星电子(韩国)。

全球 物联网中的人工智能 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 936亿美元

- 2026年市场规模: 999亿美元

- 预计市场规模:到2035年将达到1692亿美元

- 增长预测:年复合增长率 6.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占34.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、新加坡、越南、印度尼西亚、巴西

Last updated on : 6 January, 2026

物联网市场中的人工智能——增长驱动因素和挑战

增长驱动因素

- 互联设备与数据生成呈爆炸式增长:物联网互联设备数量的激增是推动物联网人工智能市场发展的主要催化剂。此外,大量的传感器和终端会产生海量数据,这些数据需要智能处理、分析和自动化,从而有效地刺激了对基于人工智能的物联网解决方案的需求。2025年10月,现代汽车集团宣布,将与英伟达和韩国政府合作,建设一座由5万个英伟达Blackwell GPU驱动的人工智能工厂,以推进车载人工智能、自动驾驶、智能工厂和机器人技术的发展。此外,该计划还支持韩国的实体人工智能生态系统,将大规模物联网数据、先进的人工智能基础设施和人才培养相结合,以创建一个互联互通的智能出行和制造生态系统。

- 对实时处理的需求:这一点,加上对高级分析的需求,也为物联网市场中人工智能的盈利商业环境创造了有利条件。这些能力对于智能制造、自主系统和实时监控应用至关重要。2025年8月,西门子宣布已在其工业生产线上部署了基于边缘人工智能的预测性维护,嵌入了基于Armv9架构的人工智能传感器,用于实时监测振动、温度和能源消耗。西门子还提到,这些系统可以自动调整机器参数、平衡负载,并触发针对性干预,以防止任何类型的设备故障、降低能耗并延长资产寿命。此外,通过将人工智能集成到西门子MindSphere和工业边缘生态系统中,制造商可以最大限度地减少停机时间,并优化智能工厂的运营效率。

- 对自动化和运营效率的需求:全球各地的企业都在选择人工智能物联网 (AI IoT) 技术,其主要目标是实现工作流程自动化,尤其是在制造业、物流、能源和公用事业等行业。此外,预测性维护能够降低成本并提高生产力,从而促进这些行业对人工智能物联网的采用。2025 年 6 月,西门子宣布与萨克森乳业 (Sachsenmilch) 合作,在其位于莱珀斯多夫的工厂部署基于人工智能的 Senseye 预测性维护系统。该系统能够及早发现设备问题,并减少计划外停机时间。该系统分析振动、温度和频率等传感器数据,并支持主动维护。基于试点项目的成功,萨克森乳业计划将 Senseye 与 SAP 工厂维护系统集成,以实现其高度自动化生产线维护通知的自动化,从而惠及整个人工智能物联网市场。

来自领先企业的AI驱动型物联网市场最新动态(2025年)

公司 | 细节 | 市场机遇 |

威尔奥特(与沃尔玛合作) | 在沃尔玛零售供应链中大规模部署与自身人工智能系统集成的环境物联网传感器 | 人工智能驱动的供应链可视性、库存智能和冷链监控 |

泰利亚公司 | 在北欧地区面向企业客户推出人工智能物联网平台和监控服务 | 基于人工智能的物联网数据分析、设备监控和运营优化 |

资料来源:公司官方新闻稿

挑战

- 数据安全与隐私:物联网人工智能市场面临的最大挑战之一是确保强大的数据安全和隐私保护。物联网设备会收集大量数据,包括个人信息、行业信息和运营信息。当人工智能系统分析这些数据时,网络攻击、数据泄露和未经授权访问的风险会增加,从而阻碍了该领域的广泛应用。大多数物联网设备的处理能力有限,内置安全机制薄弱,使其成为黑客的攻击目标。此外,数据通常通过网络和云平台传输,这很容易扩大攻击面。在这种情况下,企业需要投入资金用于加密和定期更新,这增加了人工智能物联网解决方案的成本和复杂性。

- 互操作性和标准化:由于设备、平台和通信协议的多样性,互操作性被认为是阻碍人工智能在物联网市场扩张的另一大挑战。物联网生态系统通常包含来自多个供应商的硬件和软件,而每个供应商都使用不同的标准。因此,在这些分散的系统中集成人工智能模型非常复杂且耗时。此外,缺乏通用标准使得数据共享和系统协调变得困难,限制了人工智能驱动洞察的有效性。这种碎片化也减缓了创新速度,并由于需要定制解决方案而增加了开发成本。此外,建立通用标准和提高跨平台兼容性对于在物联网环境中实现人工智能的更顺畅集成和更广泛应用至关重要。

物联网人工智能市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

936亿美元 |

|

预测年份市场规模(2035 年) |

1692亿美元 |

|

区域范围 |

|

物联网人工智能市场细分:

软件细分市场分析

在物联网人工智能市场,预计软件将在预测期内占据最大的收入份额,达到 61.6%。该细分市场的主导地位源于其为物联网人工智能提供了智能层,涵盖设备管理、分析平台、中间件和人工智能模型部署框架。软件使企业能够处理海量物联网数据,并集成边缘或云端人工智能解决方案。2025 年 10 月,华硕物联网宣布推出 AISVision 365,这是一个云原生人工智能视觉平台,旨在通过直接在浏览器中开展机器视觉项目来加速工业人工智能的部署。该平台集成了数据标注、模型训练和推理管理功能,支持分类、分割、异常检测和目标检测等人工智能任务,并持续进行云端更新。此外,它还支持在云端和边缘环境中灵活部署,兼容 Windows、Linux、NVIDIA Jetson 和基于 ARM 的硬件,因此具有更广泛的应用前景。

技术细分分析

到2035年底,机器学习和深度学习有望在物联网人工智能市场中占据显著的收入份额。机器学习和深度学习是基础技术,能够从物联网传感器数据中提取可操作的智能信息,从而实现异常检测、预测洞察、自动化以及自优化系统。为此,AWS于2025年7月宣布AWS IoT SiteWise中多变量异常检测功能正式上线,使工业客户能够自动识别设备和资产数据中的异常情况。此外,该功能将机器学习直接嵌入到物联网平台中,无需任何机器学习专业知识即可实现预测性和预防性维护。AWS还提到,该功能有助于各行业实时监控涡轮机、压缩机和电机等关键资产,从而提高运营效率并减少代价高昂的停机时间。

最终用途细分市场分析

在预测期内,物联网人工智能市场中的制造业细分领域将保持显著增长。该细分领域的增长主要得益于预测性维护、实时质量控制和自动化带来的运营效率大幅提升。此外,智能工厂和物联网人工智能举措提高了生产率并减少了停机时间,从而推动了该领域的应用。该细分领域还受益于基于人工智能的机器人技术,这些技术能够简化装配线并减少人为错误。此外,物联网传感器持续收集生产数据,为人工智能模型提供数据,从而优化机器性能和能源利用。而且,人工智能驱动的供应链分析能够帮助制造商预测需求、管理库存并最大限度地减少延误。物联网人工智能的集成通过实时监控设备状况和环境危害来提高工人安全,因此非常适合物联网人工智能市场的增长。

我们对全球物联网人工智能市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

技术 |

|

最终用途 |

|

部署模型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

物联网人工智能市场——区域分析

北美市场洞察

预计到2035年底,北美将以34.7%的最大市场份额引领全球物联网人工智能市场。该地区在该领域的领先地位归功于其成熟的数字基础设施,以及智能制造、医疗保健和物流等领域对企业级人工智能物联网的广泛应用。为此,Lantronix公司于2025年10月宣布与沃达丰物联网合作推出Kompress.ai,这是一个面向能源密集型行业的AI驱动型订阅平台。该公司还表示,该平台集成了Lantronix的边缘硬件、云智能和沃达丰的物联网连接,可为工业空气压缩机组提供实时洞察、预测分析和自动化功能。此外,Kompress.ai支持Lantronix的经常性收入模式,可帮助企业减少停机时间,降低高达30%的能源成本,因此非常适合物联网人工智能市场的增长。

由于先进云平台和企业物联网部署的广泛应用,美国物联网人工智能市场正在蓬勃发展。联邦政府的各项举措和智慧城市项目也为人工智能增强的交通管理、能源优化和预测性维护系统提供了支持。2025年10月,Synaptics公司宣布推出Astra SL2600系列多模态边缘人工智能处理器,该系列处理器专为智能家电、工业自动化、医疗保健和机器人等智能物联网设备而设计。此外,这些处理器采用Torq边缘人工智能平台和谷歌Coral NPU,并具备高效、安全的特性和强大的连接性,从而能够在边缘实现可扩展的人工智能工作负载。SL2600系列还通过开源编译器和集成的Arm和Mali技术加速开发,从而支持广泛的应用。

加拿大在政府支持的人工智能研究项目和产业合作的推动下,物联网人工智能市场正蓬勃发展。与此同时,加拿大也致力于可持续工业流程、智能电网解决方案和医疗物联网应用,人工智能在这些领域能够帮助监测环境状况、优化能源消耗并改善患者治疗效果。2025年4月,贝尔加拿大公司和爱立信公司宣布,他们已对人工智能原生链路自适应技术进行了现场测试。这项技术是5G网络中的首创,由爱立信位于渥太华的研发中心开发。此外,该人工智能解决方案能够实时动态优化网络性能,即使在极具挑战性的信号条件下,也能将下行链路吞吐量提升高达20%,频谱效率提升高达10%。因此,此次合作凸显了人工智能在物联网电信基础设施中的重要性,并有助于推动物联网人工智能市场的整体发展。

亚太市场洞察

亚太地区有望成为全球物联网人工智能市场增长最快的地区,其应用主要受智慧城市计划、工业现代化和数字化转型战略的推动。该地区尤其重视本地化人工智能应用,例如智能交通、农业自动化和预测性基础设施维护,这些应用需要利用物联网传感器生成大量实时数据供人工智能处理。2025年12月,软银集团宣布以40亿美元收购DigitalBridge,主要目标是扩展数字基础设施,包括数据中心、光纤网络和边缘平台,从而实现可扩展的人工智能部署。该公司还指出,此次收购将增强软银支持下一代人工智能服务、改善物联网生态系统连接以及加速工业和企业人工智能应用的能力。

得益于智能制造、自主物流和工业机器人等领域的持续创新,中国在物联网人工智能市场正高效发展。国家政策和技术投资鼓励国内人工智能芯片、物联网连接标准和集成平台的研发,从而实现人工智能物联网解决方案的大规模部署。2025年3月,中兴通讯和中国移动在MWC巴塞罗那2025上宣布推出5G-A×AI环境物联网解决方案,该方案将人工智能与5G-A连接、传感和计算相结合,以支持物联网设备的部署。此外,该解决方案还包括人工智能增强的环境物联网基站和管理平台,可在工业和智慧园区环境中实现实时决策和超低功耗连接。因此,此次发布表明,国内科技公司正在将人工智能嵌入物联网基础设施,以推动下一代互联系统和智能自动化的发展。

在印度,由于人工智能在农业、医疗保健和城市管理领域的应用日益广泛,物联网人工智能市场正呈指数级增长。该国市场也受益于一些初创企业,这些企业将人工智能与物联网设备相结合,以提高作物产量并监测偏远地区的医疗服务。政府支持数字化转型和人工智能技能发展的项目有效地加速了区域物联网人工智能市场的发展。在这方面,印度政府于2025年12月发布报告称,该国正通过“印度人工智能使命”(IndiaAI Mission)加速其人工智能转型,已投入超过1030亿卢比(约合12.4亿美元)的资金,并部署了38000个GPU,以支持初创企业、研究和公共服务。此外,报告还指出,人工智能举措正在提升医疗保健、农业、教育和治理等领域的能力,并通过BharatGen AI和Bhashini等本土模式促进数字包容性,使印度成为全球人工智能竞争力排名第三的国家。

印度人工智能生态系统和政府举措的关键指标(2025 年)

指标 | 价值 |

印度人工智能使命投资 | 10371.92亿卢比(约合12.5亿美元) |

科技与人工智能劳动力 | 600万 |

印度科技行业收入(2025 年) | 2800亿美元(2324亿卢比) |

预计到 2035 年人工智能将产生经济影响 | 1.7万亿美元 |

人工智能初创公司数量 | 18万(89%使用人工智能) |

全球能力中心 | 1800+(其中500+专注于人工智能) |

AI模型与数据集平台(AIKosh) | 超过 5500 个数据集,251 个模型 |

未来技能下的人工智能专业人才 | 13,500 名学者(500 名博士、5,000 名研究生、8,000 名本科生) |

资料来源:印度政府

欧洲市场洞察

由于监管合规性强、隐私保护到位以及产业创新,欧洲在物联网人工智能市场的地位日益巩固。该地区主要致力于将人工智能与物联网融合,打造智能出行解决方案,同时促进跨境设备间的互操作性。2025年6月,博世宣布将在人工智能领域投资超过27亿美元,以推动辅助驾驶、自动驾驶、制造业和消费品应用领域的创新。通过利用智能体人工智能和多智能体系统,博世为其他公司提供人工智能平台,从而提升安全性、效率和生产力。另一方面,博世还通过人工智能学院等举措,培训数千名员工,提升其人工智能专业技能,巩固其在人工智能驱动的工业和出行解决方案领域的领先地位,使其能够更好地推动物联网标准人工智能市场的增长。

德国正凭借对工业4.0和精密制造的日益重视,巩固其在物联网人工智能市场区域格局中的领先地位。德国企业正利用人工智能驱动的物联网平台进行实时质量控制、自主工厂运营和预测分析,这吸引了更多企业在德国投资。在这方面,经合组织(OECD)在2025年11月指出,德国正通过强有力的国家战略、对数字基础设施、高性能计算和数据治理的投资,高效推进人工智能发展,以支持研究、产业和公共管理。报告还强调,Gaia-X计划、高性能计算项目和人工智能卓越中心等举措促进了创新、中小企业应用以及产学研合作。此外,德国注重人工智能的伦理和可持续性,使其成为欧洲人工智能研究和实际应用领域的领军者。

在英国,物联网人工智能市场正呈现强劲增长势头,这得益于城市基础设施、医疗保健和物流领域对物联网人工智能技术的日益普及。英国的智慧城市项目将物联网网络与人工智能分析相结合,以优化交通运输和管理公共服务,从而为物联网人工智能市场带来持续的收入来源。与此同时,公私合作模式鼓励对人工智能赋能的物联网平台进行试验,从而支持可持续发展和经济增长。2025年2月,泰雷兹宣布在英国成立cortAIx中心,并招募了200名人工智能和数据工程师,旨在推动国防、工业系统和互联基础设施等领域的人工智能解决方案的本土创新。此外,此次扩张也符合英国国家人工智能发展战略,并促进了先进人工智能算法与传感器密集型环境的融合,凸显了智能分析在物联网生态系统中实现安全运行控制的重要作用。

物联网人工智能市场主要参与者:

- 亚马逊网络服务(AWS)(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 微软公司(美国)

- IBM公司(美国)

- Google LLC(美国)

- 思科系统公司(美国)

- 英伟达公司(美国)

- SAP SE(德国)

- 甲骨文公司(美国)

- PTC公司(美国)

- GE Digital(通用电气)(美国)

- 英特尔公司(美国)

- 西门子股份公司(德国)

- 华为技术有限公司(中国)

- 博世集团(德国)

- 三星电子(韩国)

- 亚马逊云服务 (AWS)凭借其超大规模云基础设施与强大的 AI 和物联网服务,在该领域处于领先地位。AWS 的标志性产品,例如 AWS IoT Core、AWS Greengrass 和 SageMaker,为制造业、物流业和智慧城市等各行各业的企业提供安全设备连接、边缘处理和可扩展的机器学习能力。此外,AWS 还不断创新,推出无代码工具、数字孪生技术,并通过收购边缘机器学习公司来拓展物联网的应用场景。

- 微软公司通过 Azure IoT 中心、Azure 数字孪生和认知服务,构建了从边缘到云的生态系统,从而将自身定位为人工智能物联网领域的领军者。该公司的平台支持预测性维护、远程监控以及实时业务洞察,这些功能大多与生成式人工智能和混合云解决方案集成。基于人工智能的分析、数字孪生增强功能和可持续性工具是微软重点关注的领域,旨在推动物联网的大规模应用。

- IBM公司凭借其长期积累的企业级知识,致力于通过Watson IoT平台推动人工智能物联网(AIoT)的普及应用,重点关注认知分析、边缘计算和数字化转型。另一方面,该公司的解决方案主要面向复杂的工业应用,例如预测性维护、供应链优化和网络安全。

- 谷歌公司是该领域的知名企业之一,它通过谷歌云物联网核心(Google Cloud IoT Core)、Vertex AI和数据分析服务,将人工智能和物联网 (IoT) 相结合,高效地为联网设备提供实时处理和预测智能。该公司以其在人工智能研究和可扩展云平台方面的优势而闻名,其解决方案面向能源、交通和智能基础设施等行业,整合了设备管理、分析和可视化功能。

- 思科系统公司是该领域另一家占据主导地位的企业,它通过提供安全连接、边缘智能和强大的数据架构,将其网络领域的领先地位扩展到了人工智能物联网 (AIoT) 领域。思科 Kinetic、Edge Intelligence 和 Catalyst AI 就绪硬件等产品支持跨分布式物联网环境的安全设备管理和近实时分析。

以下是一些在全球物联网人工智能(AI)市场中运营的主要参与者名单:

物联网人工智能市场竞争异常激烈,主要驱动力来自大型科技集团和行业领军企业,他们高效融合可扩展的云平台、边缘人工智能能力和互联硬件,从而实现跨行业的实时分析和自主运营。这些先锋企业积极推行不同的战略举措,例如云边缘融合、行业特定解决方案以及人工智能驱动的预测服务。2025年11月,Avalue Technology Inc.宣布,在人工智能、边缘计算和低功耗技术的积极推动下,物联网正从简单的连接迅速演进为智能化、数据驱动的运营。该公司还重点介绍了AIB-3588和ACS10-TGU等解决方案,这些方案通过有效降低延迟和提升安全性,支持实时分析、预测性维护和智慧城市应用。此外,Avalue强调,其灵活、节能的计算系统能够帮助各行业扩展物联网部署规模,并构建可持续的智能运营体系。

物联网人工智能市场企业格局:

最新发展

- 2026 年 1 月, FPT和Telechips达成合作,推出名为 Smart AI Cabin 的人工智能智能座舱平台,并在 2026 年国际消费电子展 (CES) 上展出。该平台将 Telechips 的汽车半导体与 FPT 的人工智能软件集成,可实现实时设备端智能,用于驾驶员个性化设置、导航和能源优化。

- 2025年12月,软银集团宣布将以40亿美元收购DigitalBridge,以扩展其人工智能基础设施,包括数据中心和边缘网络。此次收购将增强软银扩展下一代人工智能服务的能力,同时DigitalBridge将继续作为独立平台运营,提升全球人工智能部署的容量和连接性。

- 2025年10月,高通宣布收购Arduino,将其边缘计算和人工智能技术与Arduino的开源生态系统相结合。新款Arduino UNO Q搭载高通Dragonwing处理器,可为人工智能应用提供高性能计算和实时控制功能。

- 2025 年 3 月,高通技术公司宣布收购 Edge Impulse,以增强其人工智能和物联网能力,使超过 17 万名开发人员能够构建、部署和监控用于各种边缘应用的人工智能模型,从而补充其物联网方法。

- Report ID: 3317

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。